Analisis Penuh IPO BMS Holdings Berhad (RM0.22) & Prospek Saham 2025

Estimated reading time: 24 minutes

Pengenalan IPO BMS Holdings Berhad

BMS Holdings Berhad kini membuka peluang pelabur untuk menyertai Tawaran Awam Permulaan (IPO) mereka di Pasaran ACE Bursa Malaysia.

Syarikat ini, yang terkenal dalam sektor bahan binaan dan hiasan rumah, merancang untuk menggabungkan terbitan saham baharu dan tawaran untuk jualan saham sedia ada, membolehkan syarikat menambah modal operasi sambil memberikan peluang kepada pemegang saham sedia ada untuk merealisasikan keuntungan.

Untuk Newbie yang masih tak berapa faham pasal saham IPO,Boleh Belajar Disini

Fakta Utama IPO BMS Holding Berhad

| Perkara | Butiran |

|---|---|

| Nama Syarikat | BMS Holdings Berhad |

| Jenis Tawaran | Tawaran Awam Permulaan (Initial Public Offering, IPO) bersempena penyenaraian di Pasaran ACE Bursa Malaysia Securities Berhad |

| Struktur IPO | Terbitan Awam (Public Issue) sebanyak 364,000,000 saham biasa baharu dan Tawaran untuk Jualan (Offer for Sale) sebanyak 156,000,000 saham sedia ada |

| Jumlah Saham Ditawarkan | 520,000,000 saham (364 juta baharu + 156 juta sedia ada) |

| Harga Tawaran | RM0.22 sesaham, perlu dibayar sepenuhnya semasa permohonan |

| Modal Pasaran (Selepas Penyenaraian) | RM338.8 juta, berdasarkan harga tawaran dan modal diterbitkan selepas IPO |

| Modal Saham Diterbitkan (Selepas IPO) | 1,540,000,000 saham biasa |

| Papan / Pasaran Penyenaraian | Pasaran ACE, Bursa Malaysia Securities Berhad |

| Perincian Terbitan Awam | • 77,000,000 saham (5%) – Awam Malaysia • 61,600,000 saham (4%) – Pengarah, Pekerja & Penyumbang Layak • 188,900,000 saham (12.27%) – Penempatan persendirian kepada pelabur terpilih • 36,500,000 saham (2.37%) – Penempatan persendirian kepada pelabur Bumiputera diluluskan MITI |

| Perincian Tawaran untuk Jualan | 156,000,000 saham sedia ada (10.13%) – Penempatan persendirian kepada pelabur Bumiputera diluluskan MITI |

| Peserta Utama IPO / Institusi Terlibat | Penasihat Utama, Penaja, Pengurus Penempatan & Penjamin Tunggal: Alliance Islamic Bank Berhad |

| Pendaftar Saham | Boardroom Share Registrars Sdn Bhd |

| Rumah Terbitan | Malaysian Issuing House Sdn Bhd |

| Perunding Penyelidikan Pasaran Bebas | Vital Factor Consulting Sdn Bhd |

| Juruaudit Luar & Akauntan Pelapor | Crowe Malaysia PLT |

| Status Syariah | Patuh Syariah, seperti diklasifikasikan oleh Majlis Penasihat Syariah Suruhanjaya Sekuriti Malaysia (SAC) |

| Garis Masa Anggaran | • Pembukaan: 13 November 2025 • Penutupan: 19 November 2025 • Undian: 26 November 2025 • Peruntukan: 3 Disember 2025 • Tarikh Penyenaraian: 8 Disember 2025 |

| Tempoh Moratorium | 6 bulan selepas tarikh penyenaraian bagi Pemegang Saham Tertentu, tidak dibenarkan menjual atau memindah saham |

| Pengecualian Kawal Selia | Skim penyenaraian diklasifikasikan sebagai urusan dikecualikan di bawah Seksyen 212(8) Akta Pasaran Modal dan Perkhidmatan 2007 — tidak tertakluk kepada kelulusan Suruhanjaya Sekuriti |

| Keperluan Ekuiti Bumiputera | Diluluskan oleh SC untuk pengagihan 12.5% daripada saham selepas IPO kepada pelabur Bumiputera yang diluluskan MITI; sekurang-kurangnya 50% daripada peruntukan awam disediakan untuk pemohon Bumiputera |

| Aturan Penjaminan | Alliance Islamic Bank Berhad bertindak sebagai Penjamin Tunggal bagi bahagian awam tawaran ini |

Tarikh Penting IPO BMS Holdings Berhad

| Peristiwa Penting | Tarikh | Masa |

| Pelancaran Prospektus & Pembukaan Permohonan | 13 November 2025 | 10:00 Pagi |

| Tarikh Tutup Permohonan Awam | 19 November 2025 | 5:00 Petang |

| Tarikh Cabutan Saham (Balloting) | 26 November 2025 | – |

| Tarikh Kredit ke Akaun CDS (Allotment) | 7 Disember 2025 | – |

| Tarikh Penyenaraian Rasmi (Listing Date) | 8 Disember 2025 | – |

Keseluruhan Analisis Ini Berdasarkan Info dan Data yang diperolehi dari Prospectus BMS Holdings Berhad,Boleh Rujuk Disini

BMS Holdings Berhad dikategorikan sebagai saham patuh Syariah oleh SC,Rujuk Disini

Laman Web Syarikat Boleh Rujuk Disini

Ulasan Penganalisis

IPO BMS Holdings Berhad bersaiz sederhana bagi Pasaran ACE, dengan penilaian pasca penyenaraian sekitar RM339 juta — angka yang signifikan untuk syarikat dalam sektor bahan binaan dan hiasan rumah.

Struktur tawaran menunjukkan tumpuan terhadap penyertaan pelabur runcit, melalui peruntukan 77 juta saham untuk awam Malaysia, sambil mengekalkan penyertaan institusi yang kukuh menerusi penempatan persendirian.

Harga tawaran yang rendah memberi peluang pelabur kecil untuk menyertai, dijangka menyokong permintaan langganan awam yang tinggi.

Tambahan pula, status patuh Syariah serta strategi agihan yang pelbagai meningkatkan daya tarikan IPO ini kepada pelabur Islam dan konvensional.

Kehadiran Alliance Islamic Bank sebagai penasihat dan penjamin utama memberi keyakinan dan kredibiliti kepada keseluruhan proses IPO.

Overview Syarikat & Perniagaan BMS Holdings Berhad

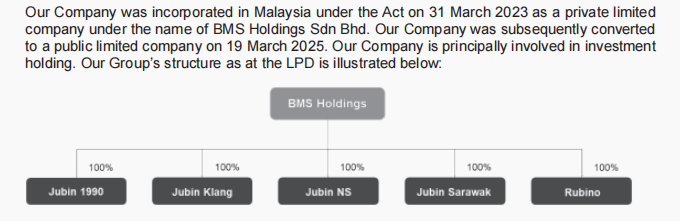

BMS Holdings Berhad ditubuhkan di Malaysia pada 31 Mac 2023 sebagai syarikat sendirian berhad dan kemudian ditukar menjadi syarikat awam Malaysia pada 19 Mac 2025. Syarikat ini berfungsi terutamanya sebagai kenderaan pegangan pelaburan.

Walaupun begitu, akar perniagaan BMS Holdings Berhad bermula lebih awal pada tahun 1990 dengan penubuhan perkongsian bernama BMS Enterprise oleh pengasas, Lee Kok Chuan dan Ang Kwee Peng.

Salah satu pencapaian penting awal adalah pada tahun 1993 dengan penubuhan Jubin 1990, menandakan permulaan aktiviti teras Kumpulan: penjualan jubin dan permukaan batu.

Struktur semasa Kumpulan, yang merangkumi lima anak syarikat utama (Jubin 1990, Jubin Klang, Jubin NS, Jubin Sarawak, dan Rubino), disatukan di bawah BMS Holdings Berhad melalui skim pengambilalihan yang diselesaikan pada Oktober 2025.

Model Perniagaan & Operasi

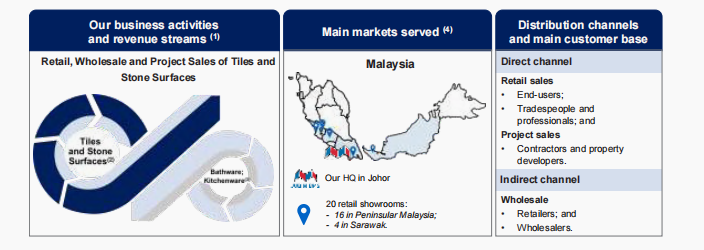

Aktiviti teras Kumpulan dijalankan melalui anak syarikatnya dan melibatkan jualan runcit, borong, dan projek jubin serta permukaan batu. Model perniagaan BMS Holdings Berhad beroperasi melalui tiga saluran utama untuk meningkatkan capaian pasaran dan kepelbagaian pelanggan:

- Jualan Runcit (Saluran Langsung): Menyasarkan pengguna akhir, tukang, dan profesional melalui rangkaian bilik pameran runcit Kumpulan.

- Jualan Projek (Saluran Langsung): Membekalkan produk terus kepada kontraktor pembinaan dan pemaju hartanah.

- Borong (Saluran Tidak Langsung): Mengedarkan produk kepada peruncit dan pemborong bahan binaan lain.

Produk Utama & Pemacu Hasil

Portfolio Jenama: 75.05% hasil FYE 2025 datang dari jenama sendiri (contohnya, BMS PORCELAIN, Rubino) dan disokong oleh jenama pihak ketiga (contohnya, COTTO).

Produk Teras: Jubin dan permukaan batu, termasuk porselin, jubin seramik, batu semula jadi (marble, granit), batu buatan, dan jubin mozek. Produk ini menyumbang 90.37% daripada jumlah hasil FYE 2025.

Product Pelengkap: Kumpulan turut menawarkan peralatan mandi dan dapur untuk penyelesaian lengkap permukaan dan kelengkapan.

Pasaran & Kedudukan Kompetitif

BMS Holdings Berhad menonjol kerana pengalaman luas dan kehadiran geografi yang menyeluruh di Malaysia.

Liputan Pasaran: Pada Tarikh Praktikal Terkini (LPD), Kumpulan mempunyai 20 bilik pameran runcit di seluruh Malaysia — 16 di Semenanjung (Johor, Selangor, Kuala Lumpur, Negeri Sembilan) dan 4 di Sarawak, membolehkan servis kawasan dengan aktiviti pembinaan dan pengubahsuaian tinggi.

Kelebihan Kompetitif (Competitive Advantage)

- Rekod Panjang: Lebih 32 tahun pengalaman dalam industri.

- Pengalaman Pengurusan: Pasukan pengurusan, termasuk Pengarah Urusan (44 tahun pengalaman) dan Pengarah Eksekutif (51 tahun pengalaman), memberikan kepakaran mendalam.

- Kepelbagaian Produk: Gabungan jubin, permukaan batu, peralatan mandi dan dapur memenuhi pelbagai keperluan pelanggan dengan efektif.

Pencapaian Utama

Prospektus menekankan rekod pengembangan strategik dan inovasi produk:

| Tahun/Tempoh | Pencapaian & Perkembangan Korporat |

|---|---|

| 1990 | Sejarah perniagaan bermula dengan penubuhan BMS Enterprise (perkongsian) |

| 1993 | Penubuhan Jubin 1990; memulakan penjualan runcit dan membuka bilik pameran pertama |

| 2005 | Penubuhan Rubino Industry Sdn Bhd, memulakan pemprosesan permukaan batu |

| 2009 | Penjenamaan sendiri BMS Porcelain, menjadi pemacu hasil utama |

| 2011 | Pelancaran jenama Eurano untuk produk peralatan mandi |

| 2016 | Sumber tempatan BMS Porcelain dan pengenalan permukaan batu bersaiz besar Marmo Grande |

| 2023 | Penubuhan BMS Holdings Berhad |

| 2025 (Okt) | Penyelesaian pengambilalihan 5 anak syarikat teras, menyatukan struktur Kumpulan sebelum penyenaraian |

Ulasan Penganalisis

Faktor Pendorong Pertumbuhan (Growth Drivers)

Latar belakang dan gambaran perniagaan BMS Holdings Berhad menunjukkan sebuah pengedar veteran yang kukuh dengan asas lebih tiga dekad operasi di Malaysia.

Pendorong utama adalah strategi “Expand & Enhance” — mengembangkan jangkauan (8 bilik pameran dan pusat pengedaran) sambil meningkatkan kecekapan perniagaan sedia ada melalui teknologi.

Peralihan ke syarikat awam adalah strategik untuk membiayai rancangan pengembangan agresif (bilik pameran dan pusat pengedaran baharu) serta peningkatan digital kritikal (sistem ERP/WMS).

Kontribusi tinggi daripada jenama sendiri (75.05% hasil) memberikan kawalan margin yang kukuh, manakala model jualan multi-saluran dan rangkaian runcit luas mengurangkan risiko tertumpu pelanggan.

Cabaran utama adalah melaksanakan rancangan pengembangan dengan efektif, tetapi pengalaman pengurusan dan operasi Kumpulan yang pelbagai meletakkan BMS Holdings Berhad pada kedudukan baik dalam industri bahan binaan domestik.

Utilisation Of Proceeds IPO BMS Holdings Berhad

Pecahan Dana IPO BMS Holdings

Dana yang dijangka diperoleh daripada IPO BMS Holdings Berhad berjumlah RM80.08 juta. Syarikat merancang pengagihan strategik dengan tumpuan utama kepada perbelanjaan modal (CapEx) dan inisiatif pertumbuhan.

| Tujuan Pengagihan | Jumlah (RM juta) | Peratus (%) | Tafsiran & Impak |

|---|---|---|---|

| Pengembangan Operasi & Pusat Pameran Baharu | 34.28 | 42.81% | Fokus pertumbuhan tinggi; membiayai pengembangan rangkaian jualan runcit dan pusat pengedaran serantau. |

| Naik Taraf Kemudahan Sedia Ada & Sistem ICT | 17.00 | 21.23% | Meningkatkan kecekapan, digitalisasi (ERP/WMS), dan daya saing syarikat. |

| Modal Kerja | 18.80 | 23.47% | Menampung keperluan operasi harian, pengurusan inventori, dan memperkukuh kecairan. |

| Aktiviti Pemasaran | 4.00 | 5.00% | Menyokong kesedaran jenama dan usaha pengembangan. |

| Anggaran Kos Penyenaraian | 6.00 | 7.49% | Kos pentadbiran dan profesional standard untuk proses penyenaraian. |

| JUMLAH KASAR | 80.08 | 100.00% |

Impak pada Pertumbuhan dan Kestabilan Syarikat

Rancangan penggunaan dana IPO Malaysia BMS Holdings jelas berorientasikan pertumbuhan, dengan kira-kira 64% daripada dana bersih ditujukan kepada perbelanjaan modal strategik:

- Mempercepatkan Pertumbuhan (42.81%): Bahagian terbesar diperuntukkan untuk membina pameran runcit baharu dan pusat pengedaran serantau. Strategi ini menyasarkan pengembangan pasaran syarikat dari kawasan teras semasa (Johor menyumbang kira-kira 68% daripada pendapatan) ke kawasan pertumbuhan tinggi seperti Lembah Klang. Pelaksanaan berjaya dijangka meningkatkan kapasiti hasil secara signifikan.

- Meningkatkan Kecekapan (21.23%): Dana untuk naik taraf sistem ICT (ERP/WMS) penting untuk keuntungan jangka panjang. Digitalisasi meningkatkan kecekapan logistik, pengurusan inventori, dan kapasiti operasi, yang kritikal ketika skala rangkaian runcit dan pengedaran diperluaskan.

- Fleksibiliti Kewangan (23.47%): Peruntukan besar untuk modal kerja memberi buffer kewangan yang diperlukan untuk pengurusan inventori, menyokong terma kredit yang lebih besar bagi jualan projek, dan mengekalkan operasi semasa fasa pengembangan pesat. Ini memastikan kestabilan kewangan dan menyokong pertumbuhan hasil.

Risiko dan Pertimbangan

Walaupun pengagihan berfokus kepada pertumbuhan, pelabur perlu menyedari potensi risiko:

Kecekapan Modal Kerja: Walaupun penting, peruntukan besar untuk modal kerja (23.47%) mesti diurus dengan cekap supaya benar-benar menyumbang kepada jualan dan tidak tersekat dalam inventori lambat bergerak.

Risiko Pelaksanaan: Risiko utama ialah kemampuan syarikat untuk mendapatkan lokasi strategik, membina kemudahan baharu mengikut jadual dan bajet, serta melaksanakan sistem IT baharu dengan berkesan. Kelewatan atau kos berlebihan boleh menjejaskan pulangan pelaburan.

Risiko Pasaran (Sektor Hartanah): Prestasi BMS Holdings Berhad bergantung pada kesihatan sektor hartanah dan pembinaan Malaysia. Perlahan berpanjangan dalam pembinaan atau perbelanjaan pengguna untuk pengubahsuaian boleh menurunkan permintaan jubin dan barangan sanitari.

Persaingan dan Kanibalisasi: Pengembangan ke wilayah baharu, terutamanya Lembah Klang, mungkin memerlukan pemasaran intensif (5.00% peruntukan) dan menghadapi persaingan sengit. Terdapat risiko pameran baharu mengurangkan jualan dari pameran sedia ada berdekatan.

Key Takeaway Untuk Pelabur

Bagi pelabur yang menilai penggunaan dana IPO BMS Holdings Berhad , struktur ini memberikan isyarat jelas:

- Mandat Pertumbuhan Tinggi: IPO ini jelas dipacu oleh CapEx. Pelabur harus menilai syarikat berdasarkan potensi pertumbuhan masa depan daripada pengembangan rangkaian jualan, bukan hanya prestasi lepas.

- Fokus pada Penambahbaikan Dalaman: Pelaburan besar dalam ICT dan kemudahan menunjukkan komitmen kepada kecekapan operasi jangka panjang, faktor positif yang dicari dalam panduan pelabur IPO. Ini menandakan syarikat sedang membina infrastruktur untuk pertumbuhan mampan.

- Pembayaran Hutang Rendah: Tiada komponen bayaran hutang utama bermakna syarikat menggunakan dana hampir sepenuhnya untuk penciptaan nilai baharu, biasanya positif jika profil hutang sedia ada sihat.

| Peruntukan Dana IPO BMS Holdings (RM80.08M) | Takeaway Pelabur |

|---|---|

| RM34.28M (42.81%) untuk Pengembangan & Pameran Baharu | Fokus Pertumbuhan: Menunjukkan keyakinan tinggi dalam kemampuan menembusi pasaran. |

| RM17.00M (21.23%) untuk Naik Taraf ICT & Kemudahan | Kecekapan: Membina asas digital kukuh untuk skalabiliti. |

| RM18.80M (23.47%) untuk Modal Kerja | Kecairan Berhemah: Menjamin operasi lancar semasa fasa pengembangan. |

| RM6.00M (7.49%) untuk Kos Penyenaraian | Standard: Kos sesuai untuk penyenaraian di Pasaran ACE. |

Financial Highlights-BMS Holdings Berhad

Income Statement Analisis

BMS Holdings menunjukkan profil pertumbuhan kewangan yang kukuh dengan pendapatan berkembang pesat dan margin dipertahankan hingga FYE2025.

Walau bagaimanapun, PAT yang rata serta penguncupan nisbah kecairan utama menandakan keperluan modal kerja semasa membebankan kecekapan perniagaan, dan ini menegaskan kepentingan dana IPO.

Valuation

Penilaian IPO pada 15.83x P/E sedikit premium berbanding median sektor Bahan Binaan Malaysia (11.6x–15.9x), mencerminkan pelabur mengharapkan pelaksanaan rancangan ekspansi runcit dan digital yang agresif.

Ringkasan Income Statement

| Metric | FYE 2022 | FYE 2023 | FYE 2024 | FYE 2025 | Perubahan YoY (FY24–FY25) |

|---|---|---|---|---|---|

| Pendapatan | 207,887 | 255,050 | 293,922 | 320,181 | 8.93% |

| Untung Kasar (GP) | 66,016 | 81,101 | 100,248 | 112,426 | 12.15% |

| Untung Selepas Cukai (PAT) | 10,330 | 14,283 | 21,231 | 21,469 | 1.12% |

| Jumlah Aset | 286,293 | 280,177 | 309,398 | 336,126 | 8.64% |

| Jumlah Liabiliti | 121,189 | 109,539 | 131,529 | 146,788 | 11.59% |

| Jumlah Ekuiti | 165,104 | 170,638 | 177,869 | 189,338 | 6.45% |

| Margin GP (%) | 31.76 | 31.80 | 34.11 | 35.11 | +1.00 |

| Margin PAT (%) | 4.97 | 5.60 | 7.22 | 6.71 | -0.51 |

| Nisbah Semasa (kali) | 2.27 | 2.75 | 2.05 | 1.90 | -7.32% |

| Nisbah Gearing (kali) | 0.51 | 0.44 | 0.48 | 0.46 | -4.17% |

| Perolehan Akaun Belum Terima (hari) | 23 | 22 | 26 | 31 | +5 hari |

| Perolehan Inventori (hari) | 227 | 179 | 160 | 171 | +11 hari |

Key Takeaway Untuk Pelabur

1. Pertumbuhan Mantap

Pendapatan dan untung kasar meningkat konsisten dari FYE2022 hingga FYE2025, dengan pendapatan naik 8.93% YoY kepada RM320.18 juta pada FYE2025.

2. Margin GP Meningkat

Margin untung kasar berkembang daripada 31.76% ke 35.11%, menunjukkan pengurusan kos yang lebih baik dan kekuatan penentuan harga.

3. PAT Berhenti Meningkat

Walaupun GP meningkat, PAT hanya naik 1.12% pada FYE2025 berbanding FYE2024, menyebabkan penurunan margin PAT daripada 7.22% ke 6.71%.

4. Kecairan Menguncup

Current Ratio merosot daripada 2.75x ke 1.90x, menandakan pengurangan kecairan jangka pendek, mungkin akibat pengembangan operasi atau peningkatan liabiliti.

5. Kitaran Modal Kerja Lebih Panjang

Tempoh perolehan akaun belum terima meningkat daripada 26 hari ke 31 hari, menunjukkan cabaran dalam kutipan jualan.

6. Inventori Perlahan

Tempoh perolehan inventori naik ke 171 hari selepas penurunan berterusan, menandakan potensi penumpukan stok atau jualan perlahan.

7. Gearing Terkawal

Nisbah gearing kekal sihat pada 0.46x, menunjukkan kestabilan kewangan dan keupayaan menampung liabiliti baharu dari hasil IPO.

8. Dana IPO Fokus Pertumbuhan

Sebahagian besar hasil IPO diperuntukkan untuk pengembangan operasi (42.81%) dan naik taraf ICT (21.23%), menekankan nilai syarikat bergantung kepada pelaksanaan rancangan ini.

9. Polisi Dividen Menarik

Syarikat bercadang mengedarkan dividen 30% daripada PAT selepas penyenaraian, menarik pelabur fokus pendapatan.

10. Sesuai Untuk Pelabur Jangka Panjang

IPO ini sesuai untuk pelabur yang selesa dengan risiko Pasaran ACE dan yakin dengan strategi pengembangan runcit serta digitalisasi.

Balance Sheet Analisis

Analisis Kesihatan Kewangan BMS Holding Berhad

Penyata Kewangan Gabungan BMS Holding Berhad menunjukkan asas kewangan yang semakin kukuh menjelang penyenaraian IPO di Malaysia. Jumlah Aset mencecah lebih RM309 juta pada FYE 2024, dipacu oleh aset bukan semasa seperti PPE dan aset ROU yang menyokong rangkaian bilik pameran.

Yang lebih penting, Ekuiti meningkat lebih 42% dari FYE 2022 hingga FYE 2024 hasil pengekalan keuntungan yang kukuh. Ini menyumbang kepada lonjakan ketara dalam solvensi.

Kecairan juga bergerak ke arah positif dengan Current Ratio meningkat kepada 1.32x, menandakan keupayaan baik untuk memenuhi kewajipan jangka pendek. Walaupun begitu, pelabur perlu memberi perhatian kepada peningkatan Penghutang Perdagangan dan tahap Inventori yang tinggi. Kedua-duanya mengikat modal kerja dan meningkatkan risiko kerugian jika permintaan melemah.

Secara keseluruhan, tinjauan prospektus menunjukkan penyata imbangan yang sihat, leverage yang semakin rendah, dan asas kewangan kukuh untuk menyokong rancangan pengembangan selepas IPO.

| Item | FYE 2022 | FYE 2023 | FYE 2024 | Trend |

|---|---|---|---|---|

| Total Assets | 286,293 | 280,177 | 309,398 | Meningkat |

| Non-Current Assets | 149,703 | 158,369 | 157,554 | Stabil / Sedikit menurun |

| Current Assets | 136,590 | 121,808 | 151,844 | Volatile / Pemulihan kukuh |

| Total Liabilities | 217,961 | 198,879 | 211,859 | Volatile / Meningkat |

| Non-Current Liabilities | 93,678 | 102,662 | 97,011 | Stabil |

| Current Liabilities | 124,283 | 96,217 | 114,848 | Volatile / Meningkat |

| Total Equity | 68,332 | 81,298 | 97,539 | Pertumbuhan kukuh |

Key Takeaway Untuk Pelabur

| Kategori | Intipati | Implikasi |

|---|---|---|

| Kekuatan Utama (Solvensi) | Solvensi bertambah kukuh. | Debt-to-Equity turun daripada 3.19x kepada 2.17x, menurunkan risiko kewangan jangka panjang. |

| Kekuatan Utama (Kecairan) | Kecairan mencukupi dan semakin baik. | Current Ratio naik kepada 1.32x, membantu syarikat mengurus modal kerja dan rancangan pertumbuhan. |

| Kekuatan Utama (Modal) | Ekuiti berkembang kukuh. | Pertumbuhan ekuiti 42% dalam tiga tahun memberi kapasiti pelaburan dalaman yang besar. |

| Risiko Utama (Modal Kerja) | Peningkatan mendadak Penghutang Perdagangan. | Penghutang naik 79%, meningkatkan risiko kredit terutama dalam jualan projek. |

| Risiko Utama (Inventori) | Komitmen inventori yang tinggi. | Inventori RM95 juta membuka risiko rosot nilai dan penurunan permintaan. |

| Kedudukan Keseluruhan | Asas kewangan kukuh dan stabil. | Sesuai untuk pengembangan agresif selepas IPO. |

| Kesuaian Pelabur | Pelabur yang cari pertumbuhan & kestabilan. | Sesuai untuk mereka yang mahukan syarikat stabil dengan rekod pertumbuhan dah teruji. |

Cash Flow Analisis

Ringkasan Prestasi Aliran Tunai (RM’000)

| Aktiviti | FYE 2022 | FYE 2023 | FYE 2024 | Tren |

|---|---|---|---|---|

| Aliran Tunai Bersih daripada Aktiviti Operasi (OCF) | (4,411) | 37,609 | 23,831 | Tidak stabil tetapi positif sejak 2023 |

| Aliran Tunai Bersih Aktiviti Pelaburan (ICF) | (11,466) | (8,154) | (7,159) | Aliran keluar menurun secara konsisten |

| Aliran Tunai Bersih Aktiviti Pembiayaan (FCF) | 16,878 | (27,477) | (15,225) | Sangat tidak menentu |

| Peningkatan/(Penurunan) Bersih Tunai | 1,001 | 1,978 | 1,447 | Kenaikan tahunan sederhana |

Analisis aliran tunai BMS Holding Berhad menunjukkan transformasi ketara dari segi kecekapan operasi. Selepas mencatat OCF negatif pada 2022, Combined Statements of Cash Flow BMS Holding bagi 2023 dan 2024 mempamerkan pemulihan besar dengan OCF stabil dan berdaya tinggi, menjana lebih RM61 juta dalam dua tahun.

Prestasi ini membolehkan syarikat menjadi Free Cash Flow positif serta mengurangkan hutang secara agresif. Bagi pelabur IPO Malaysia, ini menunjukkan disiplin kewangan dan asas tunai yang kukuh.

Namun, perlu difahami bahawa OCF BMS sangat bergantung pada perubahan modal kerja. Dengan CAPEX pengembangan besar selepas IPO, profil aliran tunai masa depan akan lebih berat ke arah pelaburan.

Secara keseluruhan, BMS memperlihatkan kestabilan kewangan dan disiplin pengurusan tunai yang memberi keyakinan kepada pelabur.

Key Takeaway Untuk Pelabur

| Kategori | Intipati | Implikasi |

|---|---|---|

| Kekuatan Utama | Free Cash Flow Tinggi. | Menunjukkan keuntungan disokong tunai sebenar dan syarikat mampu membiayai operasi sendiri. |

| Kekuatan Utama | Pengurangan Hutang Agresif. | Memperbaiki kedudukan solvensi dan menyediakan ruang untuk pembiayaan masa depan. |

| Kekuatan Utama | Model Pembiayaan Kendiri. | OCF mencukupi untuk CAPEX dan pembayaran hutang tanpa bergantung pada sumber luar. |

| Risiko Utama | Ketidakstabilan Modal Kerja. | Perubahan inventori dan penghutang memberi kesan besar kepada OCF. |

| Risiko Utama | CAPEX Dijangka Meningkat Selepas IPO. | Beban pelaburan akan tinggi sebaik rancangan ekspansi dilaksanakan. |

| Penilaian Keseluruhan | Disiplin Aliran Tunai Cemerlang. | Syarikat menunjukkan pengurusan tunai yang kukuh dan berhati-hati. |

| Pertimbangan Pelabur | Keupayaan Melaksana Pertumbuhan. | Sesuai untuk pelabur yang mencari syarikat dengan aliran tunai kukuh dan rancangan pengembangan besar. |

Peer Comparison Table

Ringkasan Persaingan

Berdasarkan data, BMS Holdings menonjol sebagai syarikat yang cekap, menguntungkan dan stabil berbanding pesaing dalam industri pengedaran penutup permukaan.

Walaupun industri ini kompetitif dan berisiko tinggi, margin BMS yang kukuh memberi gambaran bahawa syarikat ini mempunyai kelebihan operasi yang sukar ditandingi.

Maklumat ini sesuai untuk Pelabur Berkembang (Growth Investors) yang mencari syarikat beroperasi dengan margin tinggi dalam sektor pembinaan dan hiasan rumah di Malaysia.

| Company | D | M | FYE | Rev (RM mil) | GP/GL (RM mil) | NP/NL (RM mil) | GP/GL Margin (%) | NP/NL Margin (%) |

| Niro Ceramic M (S) Bhd | ✅ | ✅ | Jun-24 | 712.8 | 260.4 | 30.4 | 36.5% | 4.3% |

| White Horse Bhd | ✅ | Dec-24 | 438.5 | 77.8 | -10.9 | 17.7% | -2.5% | |

| BMS Holdings Group | Jun-24 | 339.5 | 119.4 | 21.8 | 35.1% | 6.4% | ||

| Apex Ceramic Tiles & Design S/B | ✅ | Jun-24 | 314.3 | n.a. | 14.9 | n.a. | 4.8% | |

| Kim Hin Industry Bhd | ✅ | ✅ | Dec-24 | 311.3 | 98.8 | -28.2 | 31.7% | -9.1% |

| Guocera S/B | ✅ | Jun-24 | 292.0 | 38.8 | 13.2 | 13.3% | 4.5% | |

| Malaysian Mosaics S/B | ✅ | ✅ | Dec-24 | 142.0 | n.a. | 33.1 | n.a. | 23.3% |

| Hafary Trading S/B | ✅ | Dec-24 | 111.4 | 22.3 | 6.0 | 20.0% | 5.4% | |

| Bellezza Ceramiche Gallery S/B | ✅ | Dec-24 | 80.3 | 22.3 | 1.8 | 27.8% | 2.2% | |

| Guocera Tile Industries (Meru) S/B | ✅ | ✅ | Jun-24 | 78.2 | 3.2 | -10.2 | 4.1% | -13.1% |

| Times Ceramica S/B | ✅ | Dec-24 | 77.0 | 0.4 | -5.6 | 0.5% | -7.2% | |

| YB Ventures Bhd | ✅ | Jun-24 | 66.2 | -9.9 | -49.5 | -15.0% | -74.8% | |

| Muda Keramik S/B | ✅ | Dec-24 | 64.4 | 13.0 | 2.7 | 20.1% | 4.3% | |

| Venus Ceramic Industry S/B | ✅ | Mar-24 | 59.4 | -1.1 | -2.5 | -1.9% | -4.2% | |

| Geno Distributors S/B | ✅ | Dec-24 | 50.8 | 18.2 | 3.5 | 35.8% | 6.9% |

Legend: D=Distributive Trade, M=Manufacturing

Interpretasi Kualitatif & Dinamik Industri

Kedudukan Persaingan & Skala Pesaing

Industri ini diterajui oleh Niro Ceramic M (S) Bhd, yang mencatat hasil tertinggi (RM712.8 juta), jauh mengatasi pesaing kedua terbesar, White Horse Bhd (RM438.5 juta).

BMS Holdings Group pula berada di tempat ketiga dengan hasil RM339.5 juta. Walau bagaimanapun, kelebihan BMS tidak hanya pada saiz, tetapi juga pada kecekapan operasi dan margin keuntungan.

Keuntungan & Kecekapan Operasi

BMS Holdings menunjukkan Gross Margin yang kukuh pada 35.1%, setara dengan peneraju pasaran Niro Ceramic (36.5%), dan jauh mengatasi pemain lain seperti White Horse (17.7%) dan Guocera (13.3%).

Gross Margin yang tinggi ini menandakan:

- Pengurusan kos & sumber yang cekap

- Campuran produk premium atau keupayaan harga lebih baik

- Model perniagaan yang efisien

- Kawalan kos operasi yang mantap, terbukti melalui Net Profit Margin 6.4%, tertinggi dalam kalangan lima pesaing utama

Ini menjadikan BMS sebagai salah satu syarikat paling menguntungkan dalam segmennya.

Volatiliti & Risiko Industri

Industri penutup permukaan menunjukkan tahap persaingan tinggi dan ketidaktentuan signifikan:

- 6 daripada 16 syarikat yang disenaraikan mencatat rugi bersih

- Pemain besar seperti White Horse Bhd dan Kim Hin Industry Bhd turut mengalami kerugian

- Margin negatif ekstrem seperti YB Ventures (-74.8%) menunjukkan tekanan operasi serius dalam segmen tertentu

Ini memberi gambaran bahawa industri ini mencabar dengan margin yang tidak stabil.

Vertical Integration

Tanda D (Distributive Trade) dan M (Manufacturing) menggambarkan struktur pemain:

BMS Holdings lebih tertumpu pada pengedaran/penjualan, tetapi prestasinya menunjukkan model tanpa integrasi pun boleh berjaya jika kos dan margin diurus dengan baik

Pemain bersepadu seperti Niro Ceramic, Malaysian Mosaics & Kim Hin mendapat kelebihan dari kos dan kawalan rantaian bekalan

Key Takeaway untuk Pelabur

- Kekuatan: BMS mencatat margin kasar 35.1% dan margin bersih 6.4%, lebih tinggi berbanding majoriti pesaing.

- Kekuatan: Kedudukan kukuh sebagai syarikat ketiga terbesar dari segi hasil (RM339.5 juta).

- Risiko: Industri secara keseluruhan sangat kompetitif dan tidak stabil, dengan banyak syarikat mencatat kerugian.

- Risiko: BMS beroperasi dalam model pengedaran yang perlu bersaing dengan pemain bersepadu yang mempunyai kelebihan kos.

- Ketua Pasaran: Niro Ceramic jelas mendominasi dengan hasil dua kali ganda daripada pesaing terdekat.

- Isyarat Risiko Tinggi: Margin negatif ekstrem seperti YB Ventures menunjukkan potensi tekanan dalam segmen tertentu.

- Keterbatasan Data: Maklumat hanya meliputi angka keuntungan—liquidity, leverage dan posisi tunai tidak dapat dinilai.

Analisis SWOT BMS Holding Berhad: Penilaian Pelaburan IPO

Analisis SWOT ini disediakan berdasarkan data bersesuaian dengan analisis kewangan Malaysia, maklumat operasi dalam prospektus BMS Holding Berhad serta penyata kewangan gabungan dan aliran tunai beraudit.

Jadual Analisis SWOT

| Strengths (Kekuatan) | Weaknesses (Kelemahan) | Opportunities (Peluang) | Threats (Ancaman) |

|---|---|---|---|

| S1. Margin keuntungan 6.4% & OCF kukuh FYE 2023–2024 | W1. 68% pendapatan tertumpu di Johor, risiko kebergantungan tinggi | O1. Dana IPO RM34.28 juta untuk bilik pameran baharu & pusat pengedaran | T1. Industri sangat kompetitif; beberapa pesaing utama catat kerugian |

| S2. Ekuiti meningkat >42% & Debt-to-Equity menurun ketara | W2. Inventori RM95 juta & Trade Receivables naik 79% (3 tahun), risiko hutang lapuk & modal kerja berat | O2. RM17 juta untuk digitalisasi & naik taraf ICT bagi meningkatkan kecekapan | T2. Pesaing berintegrasi penuh (buat & edaran) miliki kos lebih rendah |

| S3. 32 tahun pengalaman, 20 bilik pameran, 17% pegangan pasaran jubin seramik | W3. Isu pematuhan nisbah pekerja tempatan Rubino (lanjutan diberi) | O3. Potensi menambah pegangan pasaran dalam industri RM1.38 bilion | T3. OCF pernah negatif (FYE 2022), risiko aliran tunai volatil |

| S4. Current Ratio 1.32x menunjukkan kecairan kukuh |

Kekuatan Syarikat (Keupayaan Kompetitif Dalaman)

Kekuatan utama BMS Holding terletak pada disiplin operasi dan skala pasarannya. Semakan prospektus menunjukkan keuntungan yang kukuh melalui Net Margin 6.4% dan OCF positif yang konsisten. Ini membuktikan keuntungan syarikat disokong oleh aliran tunai sebenar, bukan angka atas kertas.

Kestabilan kewangan ini membolehkan syarikat mengurangkan hutang secara agresif, mengukuhkan kedudukan solvensi serta meningkatkan kemampuan mendapatkan pembiayaan untuk pengembangan. Tambahan pula, pengalaman lebih tiga dekad serta rangkaian bilik pameran yang besar memberi kelebihan daya saing dan menjadi penghalang kemasukan pemain baharu.

Kelemahan Perniagaan (Isu Struktur Dalaman)

Risiko utama datang daripada kebergantungan hasil kepada Johor. Apabila hampir 70% pendapatan tertumpu di satu negeri, syarikat terdedah kepada risiko pasaran hartanah setempat.

Selain itu, peningkatan mendadak Trade Receivables dan jumlah inventori yang besar adalah tanda amaran. Jika tidak diuruskan dengan ketat, ia boleh menghakis OCF yang kuat melalui hutang lapuk. Inventori yang tinggi juga boleh menyerap banyak modal jika permintaan pasaran melemah.

Peluang Pertumbuhan (Potensi Pasaran Luar)

Penilaian IPO menunjukkan laluan pertumbuhan yang jelas. Pelaburan pada pembukaan bilik pameran baharu serta pusat pengedaran baharu dijangka mengurangkan risiko tumpuan Johor dan membuka pasaran baharu.

Naik taraf ICT pula membantu operasi lebih cekap dan menyokong strategi digital, terutama dalam e-dagang dan pengurusan rantaian bekalan. Suntikan modal ini memberi peluang sebenar untuk mengukuhkan kedudukan pasaran berbanding pesaing yang kurang modal.

Ancaman & Risiko (Tekanan Luaran)

Risiko terbesar datang daripada industri yang sangat kompetitif dan tidak stabil. Apabila beberapa pesaing besar mencatat kerugian, ia memberi tekanan kepada margin BMS Holding.

Persaingan daripada syarikat berintegrasi menegak pula menjadikan kos mereka lebih rendah. Walaupun OCF semasa kukuh, sejarah turun naik menunjukkan syarikat mungkin terkesan jika ekonomi melemah atau berlaku gangguan dalam modal kerja.

Key Takeaway Untuk Pelabur

Secara keseluruhan, analisis SWOT BMS Holding Berhad menggambarkan syarikat yang mempunyai asas kewangan kukuh, margin yang baik dan strategi pengembangan yang jelas. Dari sudut pelaburan, prospek IPO ini kelihatan positif dengan kekuatan utama pada aliran tunai, keuntungan stabil dan penurunan hutang yang konsisten.

Namun, kejayaan IPO bergantung pada kemampuan syarikat melaksanakan pelan pengembangan dengan baik. Risiko tumpuan pasaran Johor kekal sebagai faktor utama yang perlu diperhatikan. Pelabur juga perlu memantau pengurusan modal kerja bagi memastikan OCF kekal stabil.

Dengan asas kewangan kukuh dan rancangan pertumbuhan yang tersusun, saham ini berpotensi menarik bagi pelabur yang bersedia menerima risiko pelaksanaan demi pertumbuhan jangka panjang.

Analisis Risiko Perniagaan BMS Holdings Berhad

Analisis risiko menunjukkan syarikat mempunyai kebergantungan besar terhadap pembekal utama dan individu pengurusan penting. Dua faktor ini merupakan risiko paling kritikal kerana ia boleh menyebabkan kejatuhan mendadak kepada pendapatan atau kestabilan operasi jika berlaku gangguan.

Risiko kewangan seperti turun naik forex dan gangguan rantaian bekalan pula menjejaskan margin, manakala risiko insiden operasi, kecurian dan kekurangan insurans boleh memberi kesan kewangan serta-merta.

Prospektus hanya menyenaraikan risiko tetapi tidak memberikan butiran strategi mitigasi pada bahagian ringkasan. Pelabur digalakkan meneliti seksyen penuh dalam prospektus untuk langkah mitigasi yang lebih terperinci.

Tiga Faktor Kritikal Untuk dipantau Selepas Penyenaraian

Diversifikasi Pembekal

– Bukti syarikat mengurangkan pergantungan kepada pembekal utama.

Kestabilan Pengurusan

– Sebarang perubahan dalam pengurusan kanan perlu diperhatikan.

Perlindungan Margin

– Keupayaan syarikat mengekalkan margin walaupun berdepan forex dan kos import.

Key Takeaway Untuk Pelabur

- Risiko tumpuan paling kritikal: Kebergantungan pembekal utama dan individu penting dalam pengurusan.

- Risiko margin: Terdedah kepada turun naik mata wang dan gangguan bekalan.

- Risiko pertumbuhan: Kegagalan melaksanakan strategi dan kekangan kapasiti penyimpanan boleh menjejaskan perkembangan jangka panjang.

- Risiko luaran: Wabak global dan perubahan regulasi menambah ketidaktentuan perniagaan.

- Risiko perlindungan: Perlindungan insurans mungkin tidak mencukupi untuk menampung kerugian besar.

IPO ini sesuai untuk pelabur yang yakin dengan kepimpinan syarikat dan memahami risiko-risiko utama dalam industri berasaskan import dan inventori.

Analisis Polisi Dividen-BMS Holdings Berhad

Penjelasan Dasar Dividen Berdasarkan Prospektus

Bahagian dasar dividen dalam prospektus BMS Holdings Berhad menerangkan dengan jelas bagaimana syarikat mengimbangi pulangan kepada pemegang saham dengan keperluan pertumbuhan masa depan.

Nada keseluruhannya bersifat berhati-hati tetapi telus, menunjukkan komitmen untuk berkongsi keuntungan tanpa menjejaskan kedudukan modal kerja dan rancangan pengembangan.

Polisi Rasmi Syarikat

Lembaga Pengarah menyatakan bahawa dasar mereka adalah untuk memberi peluang kepada pemegang saham menikmati keuntungan Kumpulan, sambil mengekalkan rizab yang mencukupi bagi menyokong pertumbuhan perniagaan pada masa hadapan.

Kadar Pembayaran Dividen (Payout Ratio)

Selepas penyenaraian, Lembaga berniat untuk mengesyorkan dan mengagihkan 30% daripada keuntungan yang boleh diagih kepada pemilik syarikat.

Ini dijelaskan sebagai niat rasmi, bukan kewajipan undang-undang.

Sifat Polisi: Tidak Mengikat (Non-Binding)

Prospektus menegaskan bahawa niat pembayaran dividen tidak harus dianggap sebagai janji atau kewajipan, dan tiada jaminan dividen akan dibayar pada masa hadapan.

Faktor yang Mempengaruhi Pembayaran Dividen

Pembayaran dividen tertakluk kepada dua perkara teras:

- Keuntungan yang direkodkan, dan

- Lebihan dana selepas mengambil kira keperluan modal kerja perniagaan.

Ini bermakna dividen hanya boleh dibayar jika syarikat benar-benar mempunyai tunai lebihan selepas memenuhi operasi harian.

Kekangan Perundangan dan Kewangan

Kumpulan tidak tertakluk kepada sekatan dividen umum. Namun, prospektus menyebut beberapa perjanjian kewangan (financial covenants) tertentu pada subsidiari, yang berpotensi menjejaskan aliran tunai ke syarikat induk.

Rekod Pembayaran Dividend

Prospektus memberikan rekod pembayaran dividen empat tahun terakhir:

| Tahun Kewangan | Diisytihar | Dibayar |

|---|---|---|

| FYE 2022 | 12,410 | 8,910 |

| FYE 2023 | 9,250 | 8,750 |

| FYE 2024 | 10,000 | 11,000 |

| FYE 2025 | 710,000 | 3,500 |

Dividen ini dibayar menggunakan dana dalaman (internally generated funds) dan tidak menjejaskan rancangan masa depan. Tiada dividen akan diisytiharkan sebelum penyenaraian.

Key Takeaway Untuk Pelabur

Sasaran dividen 30% berdasarkan keuntungan selepas senarai — menarik tetapi tidak mengikat.

Keupayaan membayar tidak dijamin, bergantung sepenuhnya kepada keuntungan dan lebihan tunai.

Keperluan modal kerja dan capex besar boleh mengehadkan jumlah dividen.

Syarikat perlu mengekalkan rizab mencukupi untuk pertumbuhan, menunjukkan dividen bukan keutamaan pertama.

Perjanjian kewangan subsidiari boleh menjejaskan aliran tunai ke syarikat induk.

Pelabur perlu memantau prestasi kewangan sebenar selepas penyenaraian dan kos pengembangan.

Dasar dividen meningkatkan ketelusan dan daya tarikan IPO, tetapi tidak menjamin pulangan konsisten.

Walaupun dividen tidak dijamin, dasar jelas 30% memberi ketelusan kepada pelabur.

Bagi IPO ACE Market, ini menambah keyakinan kerana ia menunjukkan disiplin kewangan dan niat berkongsi keuntungan selepas penyenaraian.

Analisis Promoters dan pemegang Saham Utama-BMS Holdings Berhad

Struktur Pemilikan Saham dan Dinamik Kawalan

Struktur pemilikan saham BMS Holdings Berhad selepas penyenaraian menunjukkan pegangan yang sangat tertumpu dalam kalangan keluarga pengasas, iaitu Promoter dan Specified Shareholders. Mereka menguasai majoriti kepentingan ekuiti dan undi, sekali gus menentukan arah tadbir urus syarikat.

Ringkasan Pegangan Saham Selepas IPO

| Keluarga/Entiti | Ahli Utama/Komposisi | Pegangan Direct % | Pegangan Indirect % | Jumlah Kawalan |

|---|---|---|---|---|

| A&F Asset | Dimiliki oleh Ang Kwee Peng (62.90%), Yu Bee Chew (17.10%), Ang Wei Liang (17.50%), Ang Yuan Chiaw (2.50%) | 30.69% | 0% | 30.69% |

| Lee Kok Chuan | Promoter & Pengarah Eksekutif | 17.63% | 12.78% (melalui isteri & anak-anak) | 30.41% |

| Ang Kwee Peng | Promoter & Pengarah Urusan | 0% | 30.82% (melalui A&F Asset & anak) | 30.82% |

| Aw Yook Moi | Pemegang Saham Besar (Isteri Lee Kok Chuan) | 3.09% | 27.32% | 30.41% |

| Jumlah Specified Shareholders | Semua ahli keluarga pengasas & entiti berkaitan | N/A | N/A | 66.99% |

| Pemegang Saham Awam | N/A | N/A | N/A | 33.01% |

Moratorium 6 Bulan

Kesemua 66.99% pegangan promoter dikunci selama enam bulan selepas penyenaraian:

- Menstabilkan harga pada fasa awal.

- Mengurangkan kecairan pasaran kerana majoriti saham tidak boleh diniagakan.

Ulasan Analyst

Dalam konteks analisis IPO Malaysia, struktur pemilikan BMS Holdings jelas dikuasai oleh dua keluarga pengasas, iaitu keluarga Ang dan keluarga Lee. Gabungan pegangan direct dan indirect mereka memastikan syarikat dikendalikan di bawah kawalan pusat yang sangat kuat.

Selepas penyenaraian, Specified Shareholders mengekalkan 66.99% kepentingan. Struktur ini:

- Menghalang potensi pengambilalihan tidak mesra (hostile takeover).

- Memberi kestabilan dalam pelaksanaan strategi jangka panjang.

- Tetapi pada masa sama mencipta risiko tumpuan untuk pelabur minoriti.

Salah satu langkah penting sebelum penyenaraian ialah penyusunan dalaman bukan dilutif (Share Transfers) bagi tujuan perancangan pewarisan. Penubuhan A&F Asset yang memegang 30.69% saham menggambarkan usaha keluarga untuk memusatkan kawalan secara lebih struktural.

Walaupun lock-up 6 bulan membantu kestabilan harga, ia mengurangkan jumlah saham terapung, yang boleh menyukarkan price discovery dan kecairan. Pelabur perlu memahami bahawa hala tuju syarikat sangat bergantung kepada keputusan strategik keluarga Ang dan Lee.

Key Takeaway Untuk Pelabur

Kekuatan Struktur Promoter/Pemegang Saham

- Pegangan 66.99% memberikan kestabilan dalam pengurusan dan kesinambungan strategi.

- Syarikat berpotensi bergerak dengan lebih konsisten tanpa gangguan.

Risiko Kawalan & Tadbir Urus

- Struktur tumpuan pemilikan bermaksud semakan luaran (external checks) sangat rendah.

- Keputusan besar boleh diluluskan tanpa persetujuan pelabur minoriti.

Kesan Moratorium

- Mengurangkan risiko jualan besar-besaran sejurus selepas IPO.

- Tetapi mengurangkan kecairan pasaran dalam jangka pendek.

Penjajaran Kepentingan

- Promoter mempunyai komitmen jangka panjang, disokong oleh pegangan besar dan penglibatan pengurusan.

Kelebihan Strategik atau Amaran Awal

- Tumpuan tinggi boleh menjadi kelebihan untuk strategi jangka panjang.

- Namun, ia boleh menjadi risiko kepada perlindungan hak pemegang saham minoriti.

Nilai Jangka Panjang

Prestasi masa depan bergantung kepada keupayaan keluarga pengawal melaksanakan strategi pertumbuhan dan mengekalkan tadbir urus yang baik.

Soalan Lazim (FAQ)

Apakah bidang utama BMS Holdings Berhad?

BMS Holdings Berhad beroperasi dalam sektor bahan binaan dan hiasan rumah. Syarikat ini akan disenaraikan di Pasaran ACE Bursa Malaysia melalui tawaran awam permulaan.

Berapakah harga tawaran IPO BMS Holdings Berhad?

Harga tawaran IPO BMS Holdings Berhad ditetapkan pada RM0.22 sesaham, menggabungkan terbitan saham baharu dan tawaran untuk jualan saham sedia ada.

Adakah IPO BMS Holdings sesuai untuk pelabur baru?

Pelabur baru boleh mempertimbangkan IPO ini setelah menganalisis data kewangan, risiko perniagaan, dan prospek sektor bahan binaan. Pastikan anda memahami asas pelaburan sebelum membuat keputusan.

Apakah risiko utama pelaburan dalam IPO BMS Holdings?

Risiko utama termasuk persaingan sengit dalam sektor bahan binaan, kebergantungan kepada permintaan pasaran hartanah, dan turun naik kos bahan mentah.

Pastikan anda sudah bersedia dari segi akaun dan ilmu sebelum memohon IPO seperti BMS Holdings.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus kerana akaun CDS Direct wajib ada untuk memohon IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: