Cara Baca Income Statement: Fahami Revenue, Net Profit & Realiti Tunai Syarikat

Kalau anda baru mula belajar tentang pelaburan saham atau nak faham kewangan sebuah syarikat dengan lebih serius, salah satu dokumen pertama yang perlu anda kuasai adalah income statement atau dalam bahasa Melayunya, penyata untung rugi.

Ia mungkin kelihatan seperti satu helaian nombor yang menakutkan pada pandangan pertama, tetapi bila anda dah faham strukturnya, ia sebenarnya menceritakan sebuah kisah yang sangat jelas tentang kesihatan sebuah perniagaan.

Dalam artikel ini, kita akan bongkar satu persatu setiap komponen utama dalam income statement, fokus kepada perbezaan antara revenue dan net profit, cara mengira dan mentafsir margin keuntungan, serta satu konsep paling kritikal yang selalu tersalah faham iaitu kenapa sebuah syarikat boleh melaporkan keuntungan tetapi masih kekurangan duit tunai dalam tangan.

Baca Artikel Kami Sebelum Ini:Apa itu Financial Statements Analysis: Ilmu Asas Untuk Pelabur Malaysia (2025)

Sumber:Corporate Finance Institute

APA ITU INCOME STATEMENT?

Income statement adalah satu daripada tiga penyata kewangan utama yang dikeluarkan oleh syarikat, dua lagi adalah balance sheet dan cash flow statement.

Tujuan utama income statement adalah untuk menunjukkan prestasi kewangan sesebuah syarikat dalam satu tempoh masa tertentu, sama ada suku tahunan atau setahun penuh.

Berbeza dengan balance sheet yang merupakan gambar sesaat tentang aset dan liabiliti syarikat pada satu tarikh tertentu, income statement lebih kepada filem, ia menunjukkan apa yang berlaku sepanjang satu jangka masa.

Berapa banyak pendapatan yang dijanakan? Berapa banyak kos yang ditanggung? Dan akhir sekali, adakah syarikat tersebut membuat keuntungan atau mengalami kerugian?

Bagi pelabur runcit dan usahawan yang baru, memahami income statement bukan sekadar kemahiran tambahan, ia adalah kemahiran asas yang membolehkan anda membuat keputusan lebih bijak sama ada nak melabur dalam sesebuah syarikat, memberi pinjaman, atau mengurus perniagaan anda sendiri dengan lebih cekap.

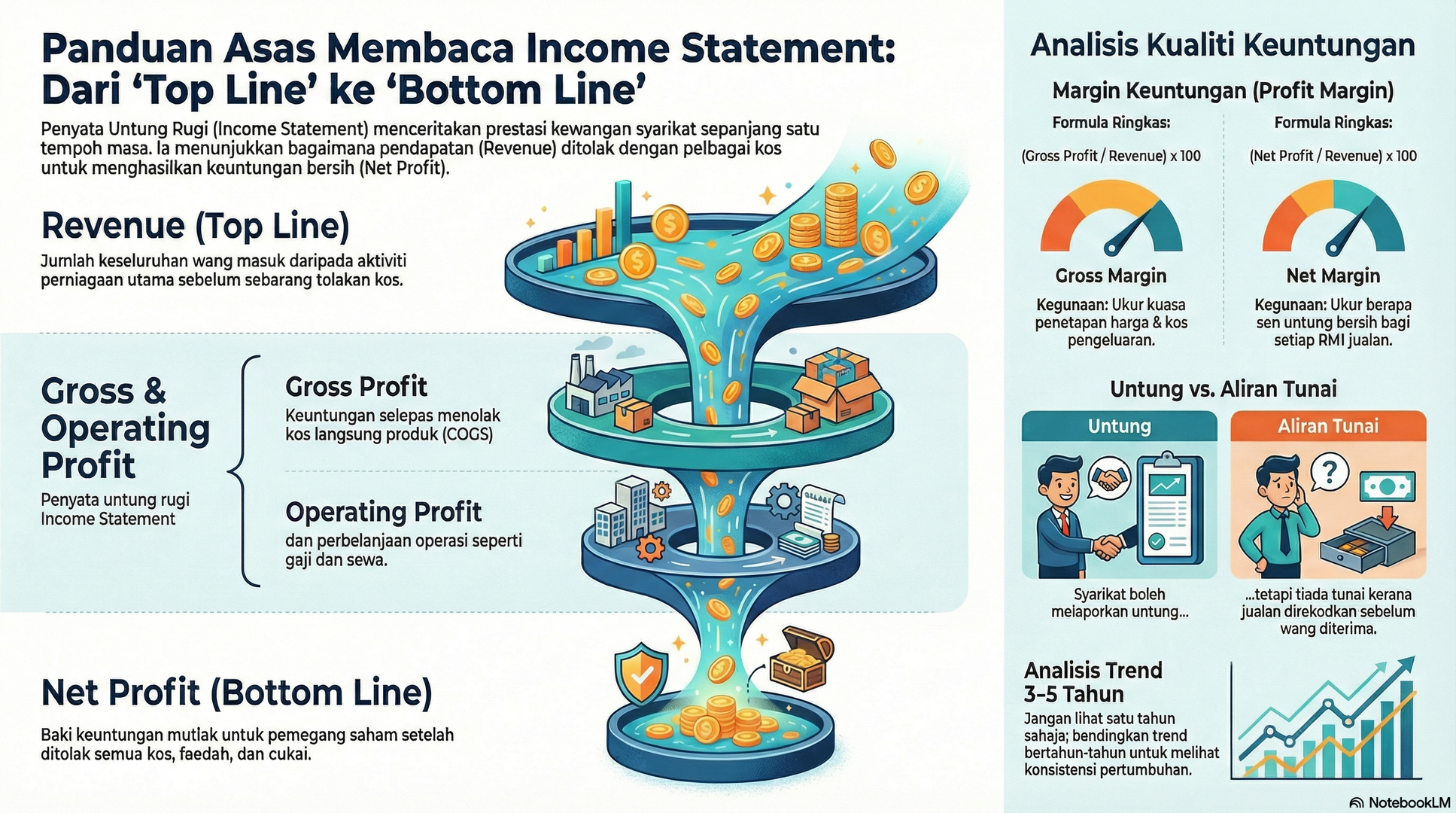

BAHAGIAN PERTAMA: REVENUE (PENDAPATAN)

Revenue, juga dikenali sebagai sales atau turnover, adalah angka pertama yang akan anda lihat di bahagian paling atas income statement.

Sebab itulah ia selalu disebut sebagai "top line" dalam dunia kewangan. Revenue mewakili jumlah keseluruhan wang yang masuk ke dalam syarikat hasil daripada aktiviti perniagaan utamanya sebelum sebarang tolakan dibuat.

Untuk sebuah syarikat runcit seperti supermarket, revenue adalah jumlah keseluruhan jualan produk kepada pelanggan.

Untuk sebuah syarikat perisian, revenue mungkin datang daripada yuran langganan bulanan. Untuk syarikat pembinaan pula, ia adalah nilai kontrak yang telah disiapkan dan diiktiraf.

Ada satu perkara penting yang perlu difahami tentang revenue, ia adalah angka sebelum sebarang tolakan. Ertinya, walaupun revenue tinggi, ia tidak semestinya bermakna syarikat itu sihat secara kewangan.

Bayangkan sebuah syarikat yang menjana revenue RM10 juta setahun tetapi menanggung kos operasi RM12 juta, jelas sekali syarikat itu sedang rugi walaupun jualan nampak besar.

Dalam analisis kewangan, pelabur yang berpengalaman selalu memperhatikan pertumbuhan revenue dari tahun ke tahun.

Revenue yang terus meningkat secara konsisten menunjukkan bahawa pasaran produk atau perkhidmatan syarikat itu semakin berkembang dan diterima oleh pengguna.

Sebaliknya, revenue yang menurun secara berterusan boleh menjadi petanda amaran awal bahawa syarikat sedang kehilangan daya saing.

MEMAHAMI KOS: DARI GROSS PROFIT HINGGA OPERATING PROFIT

Selepas revenue, langkah seterusnya dalam income statement adalah menolak kos. Di sinilah kebanyakan orang yang baru belajar sering keliru kerana terdapat beberapa lapisan kos yang berbeza dengan nama yang berbeza-beza.

Lapisan pertama adalah Cost of Goods Sold atau COGS, iaitu kos langsung yang berkaitan dengan penghasilan produk atau perkhidmatan yang dijual.

Untuk kilang yang menghasilkan produk, COGS termasuk kos bahan mentah, kos buruh pengeluaran, dan kos overhead kilang.

Apabila anda menolak COGS daripada Revenue, anda mendapat Gross Profit. Ini adalah keuntungan sebelum kos operasi am diambil kira.

Seterusnya, daripada Gross Profit, syarikat perlu menolak Operating Expenses atau kos operasi.

Ini termasuk perbelanjaan seperti gaji pekerja pejabat, kos pemasaran, sewa premis perniagaan, kos penyelenggaraan, dan susut nilai aset.

Selepas tolakan ini, anda akan tiba kepada Operating Profit atau juga dikenali sebagai EBIT iaitu Earnings Before Interest and Tax.

Angka ini menunjukkan seberapa cekap sebuah syarikat menjalankan operasi terasnya tanpa mengambil kira struktur pembiayaan dan cukai.

Akhir sekali, selepas menolak kos faedah pinjaman dan cukai pendapatan, anda sampai kepada angka yang paling banyak dibincangkan dalam berita kewangan iaitu Net Profit atau keuntungan bersih.

NET PROFIT: ANGKA YANG SEMUA ORANG TENGOK, TAPI RAMAI SALAH FAHAM

Net Profit atau Net Income adalah apa yang tinggal untuk pemegang saham setelah semua perbelanjaan, faedah, dan cukai ditolak daripada revenue.

Ini adalah "bottom line" dalam income statement, nama yang diberi kerana ia terletak di barisan paling bawah laporan tersebut.

Ramai orang, terutama mereka yang baru mula belajar pelaburan, tertumpu sepenuhnya pada net profit sebagai satu-satunya petunjuk kejayaan sesebuah syarikat.

Walaupun net profit memang penting, ia tidak boleh dibaca secara terpencil.

Ada beberapa sebab kenapa net profit yang tinggi tidak semestinya bermakna syarikat itu benar-benar dalam keadaan baik.

Pertama, net profit boleh dipengaruhi oleh keuntungan sekali sahaja atau one-off items. Bayangkan sebuah syarikat menjual sebahagian bangunan miliknya dan merekod keuntungan besar dalam tahun tersebut.

Net profit akan nampak tinggi, tetapi ini bukan petanda bahawa perniagaan teras syarikat itu semakin kukuh, malah mungkin sebaliknya, syarikat terpaksa jual aset kerana keperluan wang tunai.

Kedua, net profit adalah angka perakaunan yang boleh dipengaruhi oleh dasar-dasar perakaunan yang dipilih oleh syarikat.

Kaedah susut nilai yang berbeza, cara pengiktirafan revenue, dan pelbagai anggaran perakaunan lain boleh mempengaruhi angka net profit walaupun realiti perniagaan di lapangan adalah sama.

Sebab itulah, net profit perlu dibaca bersama-sama dengan cash flow statement untuk mendapat gambaran yang lebih tepat dan menyeluruh.

MARGIN KEUNTUNGAN: CARA UKUR SEBENAR KECEKAPAN SYARIKAT

Salah satu cara terbaik untuk menilai prestasi sesebuah syarikat bukan sekadar melihat angka mutlak profit, sebaliknya melihat margin keuntungan.

Margin keuntungan adalah nisbah antara keuntungan dengan revenue, dinyatakan dalam bentuk peratusan, dan ia membolehkan anda membuat perbandingan yang lebih adil antara syarikat-syarikat dari pelbagai saiz.

Gross Profit Margin dikira dengan membahagikan Gross Profit dengan Revenue dan darabkan 100.

Contohnya, jika sebuah syarikat menjana revenue RM5 juta dan Gross Profit-nya RM2 juta, maka Gross Profit Margin-nya adalah 40 peratus.

Angka ini menunjukkan berapa sen keuntungan kasar yang syarikat dapat bagi setiap ringgit jualan sebelum kos operasi diambil kira.

Gross Profit Margin yang tinggi biasanya menunjukkan bahawa syarikat mempunyai kuasa penetapan harga yang baik atau kos pengeluaran yang cekap.

Operating Profit Margin pula dikira dengan membahagikan Operating Profit dengan Revenue.

Ia mencerminkan kecekapan operasi keseluruhan syarikat termasuk kos pengurusan dan pemasaran.

Ini adalah margin yang paling banyak digunakan oleh penganalisis untuk membandingkan syarikat dalam industri yang sama.

Net Profit Margin dikira dengan membahagikan Net Profit dengan Revenue. Ini adalah angka yang menunjukkan berapa banyak yang benar-benar tinggal sebagai keuntungan bersih daripada setiap ringgit yang dijana oleh syarikat.

Jika Net Profit Margin sesebuah syarikat adalah 15 peratus, itu bermakna bagi setiap RM100 jualan, syarikat itu merekod RM15 sebagai keuntungan bersih.

Dalam konteks pelaburan, perbandingan margin antara pesaing dalam industri yang sama adalah sangat bermakna.

Sebuah syarikat dengan Net Profit Margin 20 peratus dalam industri di mana purata margin adalah 8 peratus menunjukkan bahawa syarikat tersebut mempunyai kelebihan daya saing yang signifikan, sama ada melalui jenama yang kuat, teknologi, atau kecekapan operasi yang lebih baik.

Namun perlu diingat bahawa setiap industri mempunyai norma margin yang berbeza.

Industri runcit bahan makanan seperti supermarket selalunya beroperasi dengan margin yang sangat nipis, mungkin hanya 2 hingga 4 peratus, manakala syarikat perisian boleh menikmati margin net profit melebihi 30 peratus.

Oleh itu, membandingkan margin merentas industri yang berbeza tidak memberikan maklumat yang berguna.

KENAPA UNTUNG TAPI TAKDE DUIT? KONSEP YANG PALING PENTING UNTUK ANDA FAHAM

Ini adalah bahagian yang menjadi titik pusing balik dalam pemahaman ramai orang tentang kewangan perniagaan.

Konsep ini sangat penting sehingga ia sering menjadi penyebab utama kegagalan perniagaan kecil dan sederhana walaupun rekod keuntungan dalam income statement nampak baik.

Jawapannya terletak pada perbezaan antara perakaunan akruan dan aliran tunai sebenar.

Dalam sistem perakaunan akruan yang digunakan oleh kebanyakan syarikat, revenue direkodkan pada masa jualan berlaku, bukan pada masa wang diterima.

Ini bermakna jika syarikat anda menjual produk bernilai RM100,000 kepada pelanggan dengan terma pembayaran 90 hari, revenue sebanyak RM100,000 itu sudah direkodkan dalam income statement anda hari ini walaupun wang tersebut belum masuk ke dalam akaun bank anda.

Sebaliknya, kos dan perbelanjaan mungkin perlu dibayar lebih awal. Gaji pekerja dibayar setiap bulan, sewa dibayar di awal bulan, bahan mentah mungkin perlu dibayar tunai atau dalam tempoh 30 hari.

Situasi ini mewujudkan jurang antara keuntungan di atas kertas dan realiti aliran tunai.

Mari kita lihat contoh yang lebih konkrit:

Bayangkan sebuah syarikat pembekal peralatan pejabat yang mencatatkan jualan RM500,000 dalam suku pertama tahun ini kepada pelbagai syarikat korporat besar. Revenue sudah direkodkan.

Kos barangan bernilai RM300,000 telah dibayar kepada pembekal. Gross Profit adalah RM200,000 dan selepas kos operasi, net profit adalah RM80,000. Di atas kertas, syarikat ini untung.

Namun situasinya berubah apabila kita tengok realiti tunai. Daripada RM500,000 jualan tadi, mungkin hanya RM150,000 sudah diterima kerana pelanggan korporat membayar dalam tempoh 60 hingga 90 hari.

Sementara itu, syarikat sudah bayar kepada pembekal RM300,000 tunai dan bayar gaji serta sewa. Tiba-tiba, walaupun income statement menunjukkan keuntungan, syarikat ini sebenarnya sedang menghadapi krisis tunai, tidak cukup duit untuk bayar tagihan bulan depan.

Situasi inilah yang menyebabkan banyak perniagaan yang nampak sihat dari segi keuntungan tetapi terpaksa tutup atau menghadapi masalah kecairan.

Dalam dunia perniagaan, ini dikenali sebagai over-trading iaitu pertumbuhan jualan yang terlalu laju tanpa diimbangi oleh pengurusan modal kerja yang betul.

Terdapat beberapa faktor lain yang boleh menyebabkan keuntungan dan aliran tunai bergerak ke arah yang berbeza:

Pertama adalah pelaburan dalam aset tetap. Apabila syarikat membeli jentera baru bernilai RM1 juta, wang tunai RM1 juta itu keluar serta merta, tetapi dalam income statement, hanya sebahagian kecil direkodkan sebagai kos melalui susut nilai yang dibahagikan merentasi beberapa tahun.

Ini bermakna aliran tunai terjejas lebih besar daripada yang ditunjukkan oleh keuntungan.

Kedua adalah pembayaran balik pinjaman:

Bayaran pokok pinjaman bank tidak muncul dalam income statement sebagai perbelanjaan, hanya faedah pinjaman direkodkan. Namun pembayaran pokok tetap mengurangkan wang tunai syarikat secara nyata.

Ketiga adalah perubahan dalam inventori:

Jika syarikat membeli lebih banyak stok daripada yang dijual dalam satu tempoh, wang tunai keluar lebih banyak daripada yang masuk, walaupun keuntungan mungkin nampak baik.

CARA BACA INCOME STATEMENT SECARA PRAKTIKAL

Sekarang mari kita ringkaskan pendekatan praktikal untuk membaca dan menganalisis income statement dengan lebih berkesan.

Langkah pertama adalah sentiasa mulakan dengan melihat trend, bukan hanya satu tahun.

Bandingkan income statement dalam tempoh tiga hingga lima tahun untuk melihat sama ada revenue bertumbuh secara konsisten, sama ada margin stabil atau menyempit, dan sama ada syarikat berjaya mengawal pertumbuhan kos berbanding pertumbuhan revenue.

Langkah kedua adalah kira margin sendiri. Jangan hanya bergantung pada nombor mutlak. Kira Gross Profit Margin, Operating Profit Margin, dan Net Profit Margin, kemudian bandingkan dengan pesaing dalam industri yang sama.

Ini memberi perspektif yang lebih jelas tentang kedudukan daya saing syarikat.

Langkah ketiga dan ini adalah yang paling sering diabaikan adalah sentiasa baca income statement bersama cash flow statement.

Jika anda nampak net profit yang tinggi tetapi cash flow from operations yang rendah atau negatif, ini adalah bendera merah yang perlu disiasat lebih lanjut.

Langkah keempat adalah perhatikan nota kaki dan penjelasan dalam laporan tahunan. Angka-angka dalam income statement tidak wujud dalam vakum.

Terdapat nota kaki yang menjelaskan dasar-dasar perakaunan, transaksi pihak berkaitan, dan perkara-perkara lain yang boleh mempengaruhi cara anda mentafsir angka tersebut.

Mudah Sahaja,Janji Anda Beri Komitmen Nak Belajar

Membaca income statement adalah kemahiran yang dapat dipelajari oleh sesiapa sahaja dengan sedikit usaha dan dedikasi.

Kunci utamanya adalah memahami bahawa setiap angka dalam income statement adalah sebahagian daripada satu cerita yang lebih besar.

Revenue yang besar tanpa margin yang sihat tidak bermakna banyak.

Net profit yang tinggi tanpa aliran tunai yang kukuh boleh menipu. Dan margin yang baik tanpa pertumbuhan revenue yang konsisten mungkin menandakan syarikat sudah mencapai had potensinya.

Bagi anda yang baru mula dalam perjalanan pembelajaran kewangan ini, mulakan dengan syarikat-syarikat yang anda kenali dalam kehidupan seharian.

Tengok income statement mereka, fahamkan strukturnya, dan mula kaitkan angka-angka tersebut dengan apa yang anda tahu tentang perniagaan mereka.

Lama-kelamaan, membaca income statement akan menjadi semula jadi seperti membaca berita.

Yang paling penting, ingat bahawa income statement hanyalah satu daripada tiga penyata kewangan utama.

Analisis kewangan yang betul memerlukan anda untuk memahami ketiga-tiga penyata iaitu income statement, balance sheet, dan cash flow statement secara bersepadu.

Bila anda sudah mahir membaca ketiga-tiganya, barulah anda betul-betul dapat menilai kesihatan sesebuah syarikat dengan keyakinan penuh.

Keuntungan di atas kertas adalah permulaan yang baik. Tetapi aliran tunai yang kukuh adalah yang memastikan sebuah perniagaan terus bernafas dan berkembang dalam jangka panjang.

FAQ — Cara Baca Income Statement (Penyata Untung Rugi)

SOALAN 1: Apa itu income statement dan kenapa ia penting untuk pelabur?

Income statement atau penyata untung rugi adalah dokumen kewangan yang menunjukkan prestasi sesebuah syarikat dalam satu tempoh masa tertentu, sama ada suku tahun atau setahun penuh. Ia merekodkan semua revenue (pendapatan), kos, dan keuntungan atau kerugian bersih syarikat.

Ia penting untuk pelabur kerana ia mendedahkan sama ada syarikat menjana keuntungan secara konsisten, seberapa cekap syarikat mengawal kosnya, dan sama ada pertumbuhan jualan benar-benar memberi impak positif kepada keuntungan bersih.

Tanpa memahami income statement, pelabur tidak dapat menilai nilai sebenar sesebuah syarikat sebelum membuat keputusan pelaburan.

SOALAN 2: Apa perbezaan antara revenue dan net profit dalam penyata kewangan?

Revenue adalah jumlah keseluruhan pendapatan yang diterima oleh syarikat daripada aktiviti perniagaannya sebelum sebarang kos ditolak. Ia dikenali sebagai "top line" kerana terletak di bahagian atas income statement.

Net profit pula adalah apa yang tinggal selepas semua kos operasi, kos faedah pinjaman, dan cukai ditolak daripada revenue. Ia dikenali sebagai "bottom line."

Ringkasnya, revenue menunjukkan saiz perniagaan, manakala net profit menunjukkan sama ada perniagaan itu benar-benar menguntungkan selepas menanggung semua perbelanjaan.

SOALAN 3: Bagaimana cara mengira margin keuntungan sesebuah syarikat?

Terdapat tiga margin keuntungan utama yang perlu diketahui. Pertama, Gross Profit Margin dikira dengan membahagikan Gross Profit dengan Revenue dan darabkan 100.

Ia mengukur keuntungan sebelum kos operasi. Kedua, Operating Profit Margin dikira dengan membahagikan Operating Profit dengan Revenue dan darabkan 100. Ia mencerminkan kecekapan operasi keseluruhan syarikat.

Ketiga, Net Profit Margin dikira dengan membahagikan Net Profit dengan Revenue dan darabkan 100. Ia menunjukkan berapa sen keuntungan bersih yang diperolehi bagi setiap ringgit jualan. Sebagai contoh, Net Profit Margin sebanyak 15 peratus bermakna bagi setiap RM100 jualan, syarikat merekod RM15 sebagai keuntungan bersih.

SOALAN 4: Kenapa sebuah syarikat boleh untung dalam income statement tapi masih kekurangan duit tunai?

Ini berlaku kerana income statement menggunakan sistem perakaunan akruan, di mana revenue direkodkan pada masa jualan berlaku, bukan pada masa wang diterima.

Contohnya, jika syarikat menjual produk bernilai RM500,000 dengan terma pembayaran 90 hari, revenue itu sudah direkodkan walaupun wang belum masuk ke bank. Sementara itu, kos seperti gaji, sewa, dan bahan mentah perlu dibayar lebih awal.

Jurang antara masa revenue direkodkan dan masa wang sebenar diterima inilah yang menyebabkan syarikat boleh nampak untung dalam income statement tetapi sebenarnya menghadapi masalah aliran tunai.

Inilah sebabnya income statement mesti dibaca bersama cash flow statement untuk gambaran yang lebih tepat.

SOALAN 5: Apakah kesilapan paling biasa yang dilakukan oleh pemula semasa membaca income statement?

Terdapat tiga kesilapan paling biasa yang sering dilakukan oleh pelabur dan usahawan pemula. Pertama, hanya fokus kepada net profit tanpa mengambil kira margin keuntungan dan aliran tunai sebenar.

Net profit yang tinggi tidak semestinya bermakna syarikat sihat jika ia datang daripada keuntungan sekali sahaja atau one-off items.

Kedua, tidak membandingkan data merentas beberapa tahun. Satu tahun angka yang baik tidak cukup untuk membuat kesimpulan, trend tiga hingga lima tahun memberikan gambaran yang jauh lebih relevan.

Ketiga, membaca income statement secara terpencil tanpa merujuk cash flow statement dan balance sheet. Ketiga-tiga penyata kewangan perlu dibaca secara bersepadu untuk mendapat pemahaman yang menyeluruh dan tepat tentang kesihatan sesebuah syarikat.