Dividend Yield & Payout Ratio: Panduan Pelabur Dividen Malaysia

Pengenalan: Kenapa Dua Angka Ini Boleh Ubah Strategi Pelaburan Anda

Kalau anda seorang pelabur yang serius mencari aliran pendapatan pasif melalui dividen, ada dua angka yang wajib anda faham secara mendalam — dividend yield dan payout ratio.

Kebanyakan pelabur tahu angka-angka ini wujud, tapi ramai yang tersalah tafsir maknanya, atau lebih teruk, melihat kedua-duanya secara berasingan tanpa memahami hubungan antara satu sama lain.

Artikel ini akan membimbing anda memahami kedua-dua metrik ini secara menyeluruh — bukan sekadar definisi teks buku, tetapi cara sebenar para penganalisis profesional menggunakan angka-angka ini untuk menilai kualiti dan kemampanan sesebuah syarikat membayar dividen dalam jangka panjang.

Di akhir artikel ini, anda akan tahu cara membaca penyata kewangan untuk mengenal pasti syarikat-syarikat di Malaysia yang berpotensi menjadi "Dividend Aristocrats" tempatan — iaitu syarikat yang bukan sahaja membayar dividen secara konsisten, malah meningkatkannya dari tahun ke tahun.

Bahagian 1: Memahami Dividend Yield dari Perspektif Analisis

Apa Itu Dividend Yield?

Dividend yield ialah nisbah yang mengukur berapa banyak dividen yang dibayar oleh sesebuah syarikat berbanding harga sahamnya semasa. Formula asasnya mudah:

Dividend Yield = Dividen Tahunan Per Saham ÷ Harga Saham Semasa × 100%

Contoh: Syarikat ABC membayar dividen sebanyak RM0.20 sesaham setahun, dan harga sahamnya pada masa ini ialah RM2.50. Dividend yield-nya ialah 8%.

Nampak mudah, tapi inilah yang ramai pelabur terlepas pandang — dividend yield yang tinggi tidak semestinya bermakna pelaburan yang baik.

Sebaliknya, ia boleh menjadi petanda amaran ("yield trap") jika harga saham jatuh teruk akibat masalah fundamental syarikat.

Trailing vs. Forward Dividend Yield

Terdapat dua versi yield yang perlu anda bezakan:

Trailing Dividend Yield menggunakan jumlah dividen yang telah dibayar dalam 12 bulan lepas.

Ini adalah angka yang paling kerap dilihat dalam platform pelaburan seperti Bursa Malaysia atau i3investor. Angka ini lebih boleh dipercayai kerana ia berdasarkan data sebenar.

Forward Dividend Yield pula menggunakan jangkaan dividen masa hadapan, biasanya berdasarkan pengumuman dividen atau anggaran penganalisis.

Ia lebih relevan untuk membuat keputusan pelaburan ke hadapan, tetapi sudah tentu membawa ketidakpastian yang lebih tinggi.

Sebagai pelabur yang bijak, gunakan kedua-duanya secara bersama — trailing yield untuk mengesahkan rekod sejarah, forward yield untuk membuat penilaian prospek masa hadapan.

Faktor Yang Mempengaruhi Dividend Yield

Perlu diingat bahawa dividend yield bergerak secara songsang dengan harga saham. Jika harga saham naik tetapi dividen kekal sama, yield akan turun. Begitu juga sebaliknya. Ini bermaksud:

Yield tinggi boleh disebabkan oleh dua sebab berbeza — syarikat menaikkan pembayaran dividen (positif), atau harga saham jatuh kerana masalah perniagaan (negatif). Anda perlu tahu sebab sebenar sebelum membuat keputusan.

Bahagian 2: Payout Ratio — Metrik Yang Lebih Dalam

Definisi dan Pengiraan

Payout ratio mengukur peratusan keuntungan yang dibayar semula kepada pemegang saham sebagai dividen. Ia adalah indikator utama untuk menilai kemampanan dividen sesebuah syarikat.

Payout Ratio = Dividen Per Saham ÷ Earnings Per Share (EPS) × 100%

Atau alternatifnya dari penyata kewangan:

Payout Ratio = Jumlah Dividen Dibayar ÷ Keuntungan Bersih × 100%

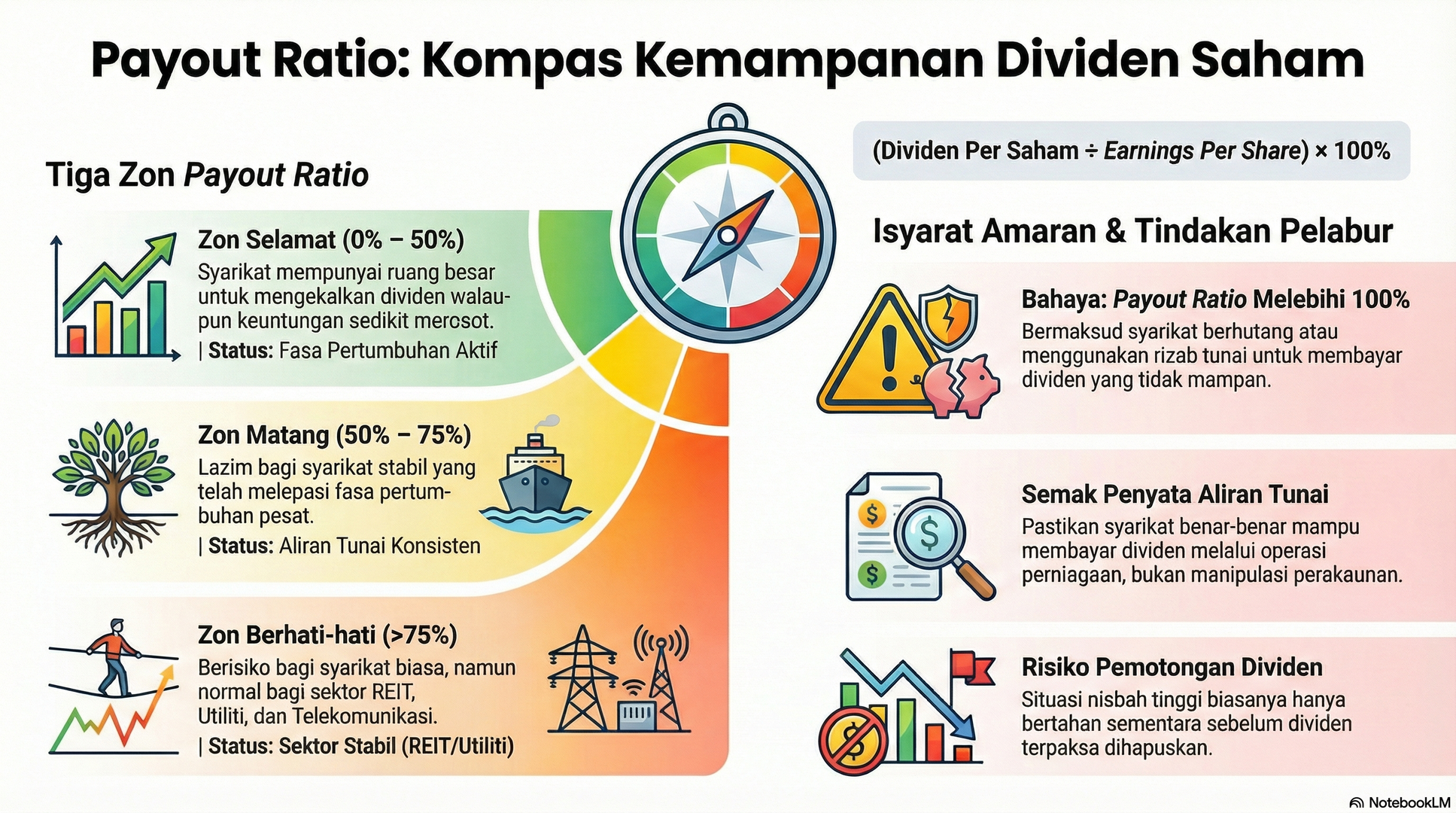

Tiga Zon Payout Ratio

Dalam analisis penyata kewangan, penganalisis biasanya mengelaskan payout ratio kepada tiga zon:

Zon Selamat (0% – 50%): Syarikat membayar kurang daripada separuh keuntungannya sebagai dividen. Ini bermaksud ada ruang besar untuk mengekalkan atau menaikkan dividen walaupun keuntungan sedikit merosot. Syarikat dalam zon ini biasanya masih dalam fasa pertumbuhan aktif.

Zon Matang (50% – 75%): Ini adalah zon di mana kebanyakan syarikat dividen yang stabil berada. Syarikat dalam zon ini telah melepasi fasa pertumbuhan pesat dan lebih fokus kepada pulangan kepada pemegang saham. Zon ini boleh diterima asalkan perniagaan mempunyai aliran tunai yang konsisten.

Zon Berhati-hati (75% ke atas): Syarikat membayar lebih 75% keuntungannya sebagai dividen. Ini tidak semestinya buruk — syarikat dalam sektor seperti REIT, utiliti, dan telekomunikasi lazimnya beroperasi dalam zon ini kerana model perniagaan mereka memang stabil. Tetapi untuk syarikat biasa, payout ratio melebihi 100% bermaksud syarikat membayar dividen melebihi keuntungannya — ini tidak mampan dalam jangka panjang.

Payout Ratio Melebihi 100% — Isyarat Amaran Serius

Apabila sesebuah syarikat melaporkan payout ratio melebihi 100%, ia bermaksud syarikat itu mengambil daripada rizab tunai atau bahkan berhutang untuk membayar dividen.

Situasi ini hanya boleh berterusan buat sementara waktu sebelum syarikat terpaksa memotong atau menghapuskan dividen sepenuhnya.

Semak penyata aliran tunai (cash flow statement) untuk mengesahkan sama ada syarikat tersebut benar-benar mampu membayar dividen dari operasi perniagaannya.

Bahagian 3: Analisis Penyata Kewangan untuk Menilai Dividen

Tiga Penyata Kewangan yang Wajib Anda Semak

Ramai pelabur hanya fokus kepada Penyata Pendapatan (Income Statement) apabila menilai saham dividen. Ini adalah kesilapan. Untuk penilaian yang menyeluruh, anda perlu menganalisis ketiga-tiga penyata kewangan secara bersepadu.

1. Penyata Pendapatan (Income Statement)

Dari sini, anda mendapatkan Keuntungan Bersih (Net Profit) dan EPS yang digunakan untuk mengira payout ratio. Namun, perhatikan juga margin keuntungan dari tahun ke tahun. Keuntungan yang konsisten dan berkembang adalah asas kepada dividen yang mampan.

Cuba cari jawapan kepada soalan-soalan ini: Adakah pendapatan syarikat bertumbuh, stabil, atau menyusut? Adakah keuntungan bersih konsisten atau turun naik secara mendadak? Adakah terdapat item luar biasa (extraordinary items) yang menggembungkan keuntungan pada tahun tertentu?

2. Penyata Aliran Tunai (Cash Flow Statement)

Ini adalah penyata yang paling jujur dalam penilaian dividen. Keuntungan boleh dimanipulasi melalui perakaunan, tetapi aliran tunai jauh lebih sukar untuk "dipercantikkan." Fokus kepada:

Aliran Tunai daripada Operasi (Operating Cash Flow) — ini adalah "nadi" sebenar perniagaan. Anda mahu melihat angka ini sentiasa positif dan lebih besar daripada jumlah dividen yang dibayar.

Free Cash Flow (FCF) — pengiraan mudahnya ialah Operating Cash Flow tolak Belanja Modal (Capital Expenditure). FCF menunjukkan berapa banyak tunai yang benar-benar tersedia setelah syarikat melabur semula dalam perniagaannya.

FCF Payout Ratio = Jumlah Dividen ÷ Free Cash Flow × 100%

Penganalisis profesional sering mengutamakan FCF payout ratio berbanding earnings payout ratio kerana ia memberikan gambaran yang lebih tepat tentang kemampanan dividen sebenar.

3. Lembaran Imbangan (Balance Sheet)

Struktur kewangan syarikat menentukan daya tahan dividen dalam tempoh kesusahan ekonomi. Semak perkara-perkara berikut:

Nisbah hutang kepada ekuiti (Debt-to-Equity Ratio) — syarikat yang terlalu berhutang akan menghadapi tekanan yang lebih besar semasa kitaran ekonomi menurun. Kewajipan pembayaran faedah boleh bersaing dengan pembayaran dividen.

Tahap tunai dan setara tunai — adakah syarikat mempunyai rizab tunai yang mencukupi? Syarikat dengan kedudukan tunai yang kukuh lebih berkemungkinan mengekalkan dividen semasa tempoh keuntungan merosot.

Analisis Trend Tiga hingga Lima Tahun

Satu tahun data tidak mencukupi. Pelabur dividen yang serius akan menganalisis trend sekurang-kurangnya tiga hingga lima tahun ke belakang untuk melihat pola yang konsisten. Cari jawapan kepada soalan-soalan ini:

Adakah dividen per saham meningkat setiap tahun, walaupun dalam jumlah kecil? Adakah payout ratio kekal dalam julat yang stabil dan mampan? Adakah operating cash flow bertumbuh seiring dengan dividen yang dibayar? Bagaimana prestasi syarikat semasa tempoh ekonomi sukar seperti tahun 2020 (pandemik) atau 2008 (krisis kewangan global)?

Bahagian 4: Mencari "Dividend Aristocrats" Malaysia

Konsep dan Kriteria

Istilah "Dividend Aristocrat" dipinjam daripada pasaran saham Amerika Syarikat untuk merujuk kepada syarikat yang meningkatkan dividen mereka secara berterusan selama sekurang-kurangnya 25 tahun berturut-turut. Di Malaysia, kriteria yang setara mungkin lebih longgar — syarikat yang meningkatkan atau sekurang-kurangnya mengekalkan dividen selama 10 tahun berturut-turut sudah dianggap sangat konsisten dalam konteks pasaran tempatan.

Berikut adalah kriteria penyaringan (screening criteria) yang boleh anda gunakan sebagai titik permulaan:

Kriteria Screening untuk Saham Dividen Berkualiti Malaysia

Kriteria 1 — Rekod Dividen Konsisten: Cari syarikat yang telah membayar dividen tanpa gangguan selama sekurang-kurangnya 5 tahun berturut-turut, dengan keutamaan kepada mereka yang meningkatkan dividen setiap tahun.

Kriteria 2 — Payout Ratio yang Mampan: Untuk syarikat bukan-REIT, payout ratio antara 30% hingga 70% adalah julat yang sihat. Untuk syarikat REIT pula, nisbah pengagihan melebihi 90% adalah perkara biasa dan dijangka kerana syarat perundangan.

Kriteria 3 — FCF yang Positif dan Kukuh: Operating Cash Flow dan Free Cash Flow mestilah positif secara konsisten dan mampu menutup pembayaran dividen dengan margin yang selesa.

Kriteria 4 — Tahap Hutang yang Terkawal: Nisbah Hutang kepada Ekuiti (D/E ratio) yang rendah hingga sederhana memberikan syarikat lebih fleksibiliti untuk mengekalkan dividen semasa tekanan ekonomi.

Kriteria 5 — Kualiti Perniagaan (Moat): Syarikat dengan keunggulan berdaya saing yang jelas — sama ada melalui kuasa penetapan harga, pangkalan pelanggan yang setia, monopoli semula jadi, atau kos peralihan yang tinggi — lebih mampu melindungi margin keuntungan dan dividen dalam jangka panjang.

Sektor-Sektor yang Lazimnya Melahirkan Saham Dividen Berkualiti di Malaysia

Berdasarkan sifat model perniagaan masing-masing, beberapa sektor di Bursa Malaysia secara konsisten melahirkan syarikat dengan profil dividen yang menarik:

Utiliti dan Tenaga: Syarikat dalam sektor ini biasanya menikmati aliran hasil yang boleh diramal, kontrak jangka panjang dengan kerajaan atau syarikat swasta besar, dan permintaan yang tidak mudah terjejas oleh kitaran ekonomi. Ciri-ciri ini menyokong pembayaran dividen yang stabil.

Telekomunikasi: Industri telekomunikasi di Malaysia telah matang, dengan syarikat-syarikat utamanya menghasilkan aliran tunai yang kukuh. Walaupun pertumbuhan organik mungkin terhad, keperluan untuk membayar dividen yang kompetitif bagi menarik pemegang saham tetap tinggi.

REIT (Real Estate Investment Trust): Secara struktur, REIT wajib mengagihkan sekurang-kurangnya 90% daripada pendapatan bercukai kepada pemegang unit untuk mendapat pengecualian cukai. Ini menjadikan REIT pilihan semula jadi bagi pelabur yang mahukan aliran dividen yang tinggi dan boleh diramal.

Perkhidmatan Kewangan: Bank-bank dan syarikat insurans yang mapan di Malaysia secara tradisinya membayar dividen yang konsisten, walaupun pembayaran mereka tertakluk kepada keperluan modal kawal selia (regulatory capital requirements).

Pengguna Asas (Consumer Staples): Syarikat yang menjual barangan keperluan harian menikmati permintaan yang stabil merentas kitaran ekonomi. Ini menyokong keuntungan yang boleh diramal dan, seterusnya, dividen yang konsisten.

Cara Membaca Nota Kaki dalam Laporan Tahunan

Satu aspek analisis yang sering diabaikan oleh pelabur runcit ialah nota kaki (footnotes) dalam laporan tahunan. Di sinilah tersembunyi maklumat penting seperti:

Dasar dividen rasmi syarikat — adakah syarikat mempunyai komitmen bertulis untuk membayar peratusan tertentu daripada keuntungan sebagai dividen? Ini adalah petanda awal yang baik tentang niat pengurusan.

Sekatan pembayaran dividen — adakah terdapat klausa dalam perjanjian pinjaman yang menghadkan kemampuan syarikat membayar dividen? Ini adalah "bendera merah" yang sering tersembunyi dalam nota kaki.

Perubahan dalam polisi perakaunan — perubahan cara syarikat mengiktiraf hasil atau perbelanjaan boleh mempengaruhi keuntungan yang dilaporkan dan, secara tidak langsung, kemampuan membayar dividen.

Bahagian 5: Perangkap Dividen yang Wajib Dielakkan

Yield Trap — Perangkap Yield Tinggi

Yield tinggi sering menjadi umpan yang menarik, tetapi ia boleh berbahaya. Bayangkan sebuah syarikat yang harga sahamnya jatuh dari RM5.00 ke RM2.00 akibat masalah fundamental perniagaan. Jika dividen masih dibayar pada kadar lama RM0.20 sesaham, yield akan kelihatan sangat tinggi pada 10%. Tetapi setelah keuntungan merosot, dividen hampir pasti akan dipotong — dan anda sudah pun kerugian 60% dalam harga modal.

Cara mengelak: Sentiasa semak sebab sebenar yield yang tinggi. Bandingkan dengan rekod sejarah yield syarikat tersebut. Jika yield semasa jauh lebih tinggi daripada purata sejarahnya, siasat dengan lebih mendalam.

Dividen Istimewa (Special Dividend) — Jangan Silap Kira

Sesetengah syarikat membayar dividen istimewa sekali sahaja (one-off special dividend) sebagai cara mengagihkan lebihan tunai kepada pemegang saham — contohnya daripada hasil pelupusan aset atau keuntungan luar biasa. Dividen jenis ini tidak boleh dianggap sebagai pendapatan berulang.

Apabila mengira payout ratio atau menilai kemampanan dividen, pastikan anda mengasingkan dividen biasa (ordinary dividend) daripada dividen istimewa. Banyak platform kewangan mencampurkan kedua-duanya, yang boleh mengelirukan analisis anda.

Dividen Saham (Stock Dividend) vs. Dividen Tunai

Sesetengah syarikat membayar "dividen" dalam bentuk saham tambahan (bonus shares atau rights issue) dan bukannya tunai. Dari perspektif pemegang saham, ini sebenarnya bukan pendapatan sebenar — anda hanya mendapat bahagian yang lebih banyak daripada kek yang sama saiznya. Pastikan anda fokus kepada dividen tunai apabila menilai aliran pendapatan pasif.

Bahagian 6: Membina Rangka Kerja Analisis Peribadi Anda

Langkah-Langkah Praktikal

Untuk mengaplikasikan semua yang telah dibincangkan, berikut adalah pendekatan sistematik yang boleh anda gunakan:

Langkah 1 — Senarai Pendek (Screening): Gunakan ciri penapisan di Bursa Malaysia, i3investor, atau Bloomberg untuk menyenaraikan syarikat dengan dividend yield antara 3% hingga 8% dan rekod pembayaran dividen sekurang-kurangnya 5 tahun berturut-turut. Hadkan kepada syarikat dengan permodalan pasaran (market cap) yang cukup besar untuk memastikan kecairan yang mencukupi.

Langkah 2 — Analisis Penyata Kewangan (5 Tahun): Muat turun laporan tahunan 5 tahun terakhir dari laman web Bursa Malaysia atau laman web rasmi syarikat. Bina jadual ringkasan yang merangkumi: keuntungan bersih, EPS, dividen per saham, payout ratio, operating cash flow, free cash flow, dan FCF payout ratio.

Langkah 3 — Analisis Trend dan Kualiti: Semak konsistensi trend. Apakah yang berlaku kepada dividen semasa tahun 2020 (COVID-19)? Apakah tindak balas syarikat semasa tekanan ekonomi — adakah mereka memotong, mengekalkan, atau malah menaikkan dividen? Syarikat yang mengekalkan atau menaikkan dividen semasa krisis menunjukkan kekuatan model perniagaan yang sebenar.

Langkah 4 — Penilaian Kualitatif: Analisis bukan sahaja tentang nombor. Semak kualiti pengurusan, kedudukan kompetitif syarikat dalam industri, potensi pertumbuhan jangka panjang, dan risiko peraturan atau industri yang mungkin mempengaruhi perniagaan.

Langkah 5 — Penilaian Harga: Walaupun yield kelihatan menarik, pastikan anda tidak membeli saham pada harga yang terlalu mahal. Gunakan metrik penilaian seperti nisbah Harga kepada Pendapatan (P/E), Harga kepada Nilai Buku (P/B), dan Hasil Aliran Tunai Bebas (FCF Yield) untuk memastikan anda membayar harga yang wajar.

Kepentingan Kepelbagaian (Diversifikasi)

Walaupun anda telah menemukan beberapa syarikat dengan profil dividen yang sangat baik, jangan letak semua telur dalam satu bakul. Kepelbagaian merentas sektor dan jenis aset adalah perlindungan terpenting terhadap risiko yang tidak dijangka — seperti perubahan peraturan yang mendadak, peralihan teknologi yang mengganggu model perniagaan, atau krisis yang spesifik kepada sesebuah industri.

Matlamat anda adalah membina portfolio yang menghasilkan aliran dividen yang tumbuh secara keseluruhan, walaupun satu atau dua syarikat dalam portfolio tersebut memotong dividen mereka pada bila-bila masa.

Kesimpulan

Dividend yield dan payout ratio bukan sekadar dua angka statistik yang boleh dilihat secara berasingan. Mereka adalah alat analisis yang powerful apabila digunakan bersama-sama dengan analisis penyata kewangan yang menyeluruh — merangkumi penyata pendapatan, penyata aliran tunai, dan lembaran imbangan.

Pelabur dividen yang berjaya bukan mereka yang mengejar yield tertinggi, tetapi mereka yang sabar mencari syarikat dengan rekod dividen yang konsisten, payout ratio yang mampan, dan model perniagaan yang kukuh untuk meneruskan pembayaran tersebut dalam jangka panjang.

Di Malaysia, syarikat-syarikat berkualiti dengan profil "Dividend Aristocrat" wujud — anda hanya perlu tahu cara mencarinya melalui analisis yang sistematik dan berdisiplin. Mulakan dengan membaca laporan tahunan, bina tabiat membandingkan angka merentas beberapa tahun, dan lama-kelamaan anda akan membangunkan instinct analisis yang tajam.

Pelaburan yang berjaya bermula dengan kefahaman yang mendalam, bukan sekadar ikut-ikutan.

5 Soalan Lazim (FAQ) untuk Google Snippet

1. Apakah perbezaan antara dividend yield dan payout ratio?

Dividend yield mengukur pulangan dividen berbanding harga saham semasa, dinyatakan dalam peratusan.

Ia dikira dengan membahagikan dividen tahunan per saham dengan harga saham semasa. Payout ratio pula mengukur peratusan keuntungan syarikat yang dibayar sebagai dividen, dikira dengan membahagikan jumlah dividen dengan keuntungan bersih.

Dividend yield menunjukkan berapa banyak yang anda terima berbanding harga beli, manakala payout ratio menunjukkan sama ada syarikat mampu mengekalkan pembayaran dividen tersebut dalam jangka panjang.

2. Apakah payout ratio yang baik untuk saham dividen Malaysia?

Untuk syarikat biasa (bukan REIT) di Malaysia, payout ratio antara 30% hingga 70% dianggap sihat dan mampan.

Payout ratio di bawah 30% mungkin menunjukkan syarikat masih dalam fasa pertumbuhan yang memerlukan modal besar.

Payout ratio melebihi 80% untuk syarikat bukan-REIT memerlukan penelitian lanjut kerana ia mungkin tidak mampan jika keuntungan menyusut.

Untuk REIT Malaysia, payout ratio melebihi 90% adalah perkara biasa dan dijangka mengikut syarat perundangan.

3. Bagaimana cara mengenal pasti saham dividen yang mampan di Malaysia?

Untuk menilai kemampanan dividen saham Malaysia, semak tiga perkara utama dalam penyata kewangan:

pertama, pastikan operating cash flow dan free cash flow (FCF) sentiasa positif dan lebih besar daripada jumlah dividen yang dibayar;

kedua, analisis trend dividen sekurang-kurangnya 5 tahun untuk memastikan syarikat konsisten membayar atau meningkatkan dividen;

ketiga, semak FCF payout ratio — jika FCF payout ratio melebihi 100%, dividen mungkin tidak mampan walaupun earnings payout ratio kelihatan normal.

4. Adakah dividend yield yang tinggi sentiasa bermakna pelaburan yang baik?

Tidak. Dividend yield yang terlalu tinggi boleh menjadi "yield trap" — perangkap yang berbahaya bagi pelabur dividen.

Yield tinggi boleh berlaku apabila harga saham jatuh teruk akibat masalah fundamental perniagaan, bukan kerana syarikat menaikkan dividen.

Dalam kes ini, dividen hampir pasti akan dipotong setelah keuntungan merosot, dan pelabur terpaksa menanggung kerugian modal yang lebih besar.

Sentiasa semak sebab sebenar di sebalik yield yang tinggi dengan menganalisis penyata kewangan secara menyeluruh sebelum membuat keputusan pelaburan.

5. Apa itu Free Cash Flow payout ratio dan kenapa ia lebih penting daripada earnings payout ratio?

Free Cash Flow (FCF) payout ratio dikira dengan membahagikan jumlah dividen yang dibayar dengan Free Cash Flow syarikat (Operating Cash Flow tolak Belanja Modal).

Ia dianggap lebih penting kerana keuntungan yang dilaporkan dalam penyata pendapatan boleh dipengaruhi oleh polisi perakaunan dan item bukan tunai seperti susut nilai, manakala aliran tunai jauh lebih sukar dimanipulasi.

Syarikat mungkin melaporkan keuntungan yang kukuh tetapi sebenarnya mempunyai aliran tunai yang lemah, yang bermakna ia terpaksa berhutang atau menggunakan simpanan untuk membayar dividen.

FCF payout ratio mendedahkan realiti sebenar kemampanan dividen yang mungkin tersembunyi dalam laporan keuntungan biasa.