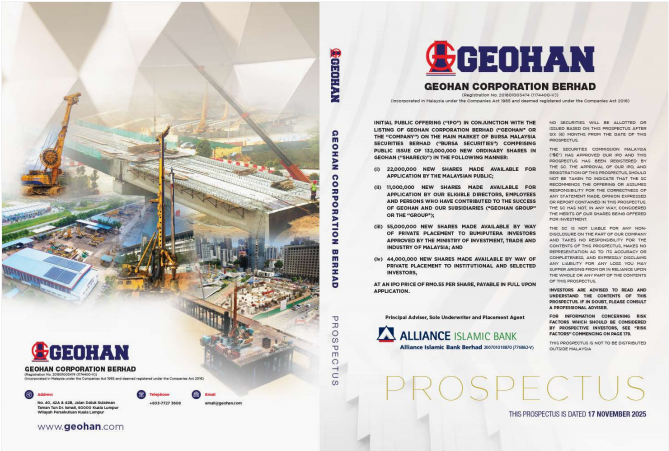

Analisis Penuh IPO Geohan Corporation Berhad (RM0.55) & Prospek Saham 2025

Pengenalan IPO Geohan Corporation Berhad

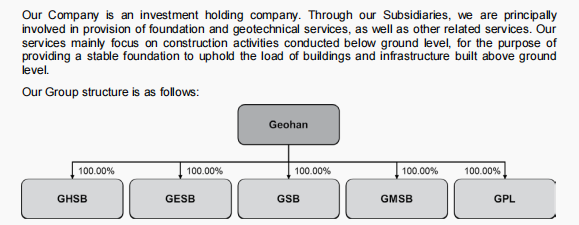

Geohan Corporation Berhad ialah syarikat penyedia perkhidmatan foundation dan geoteknikal dengan pengalaman hampir 30 tahun, beroperasi terutamanya di Semenanjung Malaysia.

Syarikat ini melalui anak-anak syarikatnya terlibat dalam kerja-kerja seperti piling, bored piling, earth retaining structures, ground treatment dan lain-lain perkhidmatan sub-struktur — iaitu aktiviti pembinaan di bawah paras tanah untuk menyediakan tapak yang stabil bagi bangunan dan infrastruktur.

IPO ini dilancarkan bagi menyokong peluasan kapasiti, menambah peralatan, serta menyediakan modal kerja untuk menampung pertumbuhan projek yang semakin meningkat. Upon listing, syarikat akan memiliki market capitalisation RM242 juta pada harga IPO RM0.55

Untuk Newbie yang masih tak berapa faham pasal saham IPO,Boleh Belajar Disini

Fakta Utama IPO Geohan Corporation Berhad

| Kategori | Perincian | Nilai / Maklumat |

|---|---|---|

| Papan Penyenaraian | Pasaran | Main Market, Bursa Malaysia Securities Berhad |

| Harga IPO | Harga sesaham | RM0.55 |

| Jumlah Saham Ditawarkan (Public Issue) | Saham Baharu | 132,000,000 unit |

| % Modal Diperbesarkan | Public Issue | 30.00% |

| Modal Diperbesarkan | Jumlah saham selepas listing | 440,000,000 unit |

| Saiz IPO (Hasil Kasar) | Jumlah hasil | RM72,600,000 |

| Modal Pasaran | Pada penyenaraian | RM242,000,000 |

| Status Syariah | Pengesahan | Patuh Syariah (SAC SC) |

| Penasihat Utama / Penaja Jamin / Placement Agent | Institusi | Alliance Islamic Bank Berhad (AIS) |

| Rumah Penerbit (Issuing House) | Syarikat | Malaysian Issuing House Sdn Bhd |

| Pendaftar Saham | Syarikat | Boardroom Share Registrars Sdn Bhd |

| Struktur IPO – Awam Malaysia | Saham Ditawarkan | 22,000,000 unit (5%) |

| Struktur IPO – Pink Form (EP) | Saham Ditawarkan | 11,000,000 unit (2.5%) |

| Struktur IPO – Private Placement (MITI) | Saham Ditawarkan | 55,000,000 unit (12.5%) |

| Struktur IPO – Private Placement (Institusi / Terpilih) | Saham Ditawarkan | 44,000,000 unit (10%) |

| Jumlah Keseluruhan Peruntukan | Public Issue | 132,000,000 unit (100%) |

| Moratorium | Tempoh | 6 bulan selepas penyenaraian |

| Kaedah Peruntukan | – | Balloting (Awam), Pink Form (EP), Penempatan (MITI/Institusi) |

| Mekanisme Clawback | Terpakai | Ya — Pergerakan antara kategori jika kurang langganan |

Tarikh Penting IPO Geohan Corporation Berhad

| Acara / Proses Penting | Tarikh |

|---|---|

| Pelancaran Prospektus | 17 November 2025 |

| Pembukaan Permohonan | 10:00 pagi, 17 November 2025 |

| Penutupan Permohonan | 5:00 petang, 21 November 2025 |

| Tarikh Balloting | 28 November 2025 |

| Tarikh Allotment / Kredit ke Akaun CDS | 4 Disember 2025 |

| Tarikh Penyenaraian di Main Market | 5 Disember 2025 |

Keseluruhan Analisis Ini Berdasarkan Info dan Data yang diperolehi dari Prospectus Geohan Corporation Berhad,Boleh Rujuk Disini

Geohan Corporation Berhad dikategorikan sebagai saham patuh Syariah oleh SC,Rujuk Disini

Laman Web Syarikat Boleh Rujuk Disini

Ulasan Penganalisis

IPO Geohan Corporation Berhad bernilai RM72.6 juta dan modal pasaran RM242 juta meletakkannya sebagai penyenaraian mid size di Papan utama Bursa Malaysia. Pemilihan papan utama menunjukkan syarikat mempunyai rekod keuntungan dan prestasi operasi yang konsisten — satu faktor yang meningkatkan kredibiliti di mata pelabur institusi.

Struktur tawaran yang berat ke arah pelabur institusi dan pelabur bumiputera MITI (jumlah 22.5% daripada modal selepas IPO) menunjukkan bahawa Geohan telah berjaya mendapatkan komitmen awal daripada pelabur besar — satu petanda yang lazimnya menggalakkan kestabilan permintaan.

Peranan AIS (Alliance Islamic Bank Berhad) sebagai pemain tunggal dalam keseluruhan proses (penasihat utama, penaja jamin, penempatan) mencerminkan pendekatan yang lebih ringkas tetapi memusatkan risiko pelaksanaan kepada satu institusi. Pengesahan status patuh Syariah turut membuka pintu kepada dana Syariah serta pelabur runcit Muslim yang semakin aktif dalam pasaran tempatan.

Selain itu, moratorium enam bulan ke atas pegangan pemegang saham utama memberikan keyakinan bahawa tidak akan wujud tekanan jualan besar-besaran selepas penyenaraian, sekali gus membantu kestabilan harga awal.

Overview Syarikat & Perniagaan Geohan Corporation Berhad

Geohan Corporation Berhad, sebuah syarikat pegangan pelaburan (investment holding company), sedang bersiap untuk disenaraikan di Pasaran Utama Bursa Malaysia. Berbekalkan hampir 30 tahun pengalaman dalam kerja-kerja asas dan geoteknik, kumpulan ini menonjol sebagai penyedia perkhidmatan geoteknik yang menyeluruh merangkumi kerja-kerja asas, struktur penahan tanah serta pelbagai teknik penstabilan tanah.

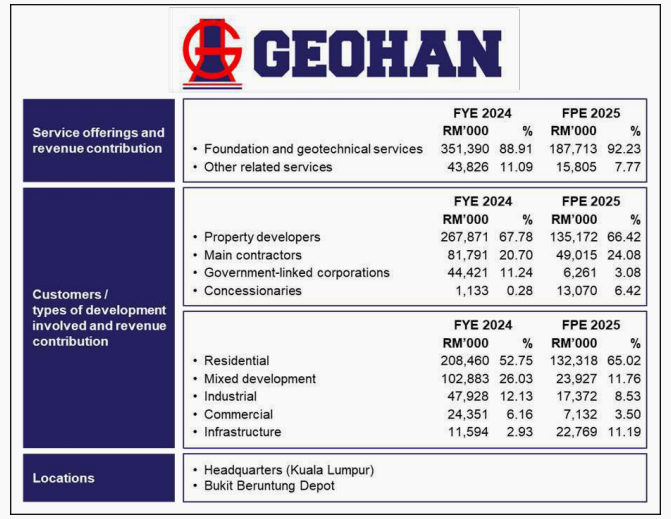

Bahagian perniagaan teras—foundation dan geotechnical services—menyumbang 92.23% daripada hasil FPE 2025, dengan majoriti pelanggan datang daripada sektor pembangunan hartanah (67.78%).

Melangkah ke hadapan, Geohan memberi tumpuan kepada pengembangan kapasiti melalui pembelian aset & peralatan baharu serta strategi untuk memasuki pasaran Singapura yang lebih kompetitif.

Risiko utama termasuk kebergantungan kepada kesinambungan tempahan kerja (order book), kontrak harga tetap (fixed-price), serta liabiliti waranti jangka panjang.

Model Perniagaan & Operasi

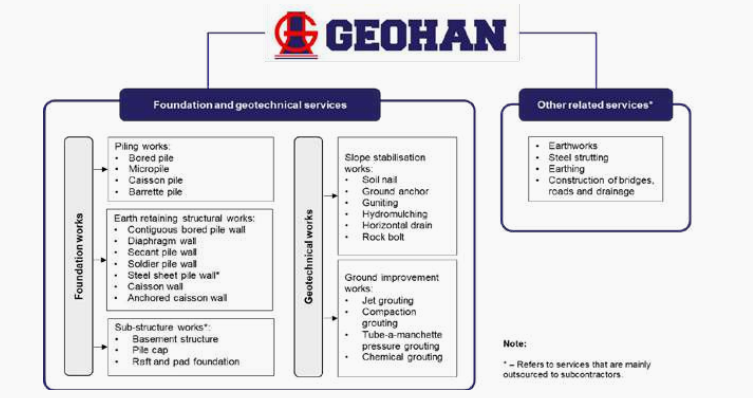

Aktiviti Teras & Perkhidmatan

Geohan terlibat dalam kerja-kerja yang memfokuskan pembinaan bawah tanah — memastikan kestabilan dan kekuatan asas untuk bangunan serta infrastruktur.

Foundation & Geotechnical Services (92.23% hasil FPE 2025)

Termasuk:

- Piling: bored pile, micropile, caisson pile, barrette pile

- Struktur Penahan Tanah: diaphragm wall, secant pile wall, soldier pile, anchored caisson wall

- Kerja Geoteknik: soil nailing, ground anchor, jet grouting, compaction grouting, guniting, hydromulching

Kebanyakan kerja dilakukan secara in-house menggunakan peralatan sendiri.

Perkhidmatan Berkaitan Lain (7.77%)

- Sub-structure work

- Earthworks

- Steel strutting

- Kerja-kerja asas infrastruktur

Kebanyakannya di-outsourced kerana memerlukan kepakaran/peralatan khas.

Keupayaan Operasi & Armada Peralatan

Geohan memiliki fleet peralatan sendiri termasuk rig penggerudian, crawler crane dan pelbagai jentera geoteknik. Operasi disokong oleh depot utama di Bukit Beruntung, Selangor.

Kawasan Operasi (Malaysia)

Semua projek tertumpu di Semenanjung Malaysia dengan pecahan:

Pantai Timur (Pahang) – 4.30%

Tengah (KL & Selangor) – 73.67%

Utara (Penang & Kedah) – 16.88%

Selatan (Melaka & Johor) – 5.15%

Profil Pelanggan & Projek (FPE 2025)

Pelanggan:

- Pemaju hartanah – 67.78%

- Kontraktor utama – 20.70%

- GLC – 11.24%

Jenis Projek:

Infrastruktur – 2.93%

Perumahan – 52.75%

Pembangunan bercampur – 26.03%

Industri – 12.13%

Komersial – 3.50%

Pemacu Pertumbuhan

Pertumbuhan masa depan disokong oleh dua strategi besar:

1.Pengembangan Kapasiti Domestik

Pelaburan RM40 juta untuk membeli:

4 rotary boring rigs

8 crawler cranes

5 excavators

Langkah ini menunjukkan keyakinan terhadap permintaan pasaran tempatan serta kemampuan mengembangkan kapasiti projek.

2.Kemasukan ke Pasaran Singapura

Ini antara pemangkin terbesar Geohan:

Sudah memperoleh lesen Specialist Builder (Piling Works)

Sudah berdaftar dengan BCA (CRS)

Sasaran pasaran pembinaan Singapura bernilai SGD47–53 bilion pada 2025

Diversifikasi ke luar Malaysia dapat mengurangkan kebergantungan kepada sektor hartanah tempatan.

Kelebihan Kompetitif

Geohan Corporation Berhad memiliki beberapa kelebihan strategik yang menjadi pemacu utama kekuatan dan daya saingnya dalam industri asas dan geoteknik Malaysia:

1.Penyedia Penyelesaian Menyeluruh (Total Solution Provider)

Geohan menawarkan rangkaian perkhidmatan asas dan geoteknik yang komprehensif — daripada piling, struktur penahan tanah hingga kerja penstabilan cerun. Keupayaan ini membolehkan syarikat:

Mengendalikan projek pelbagai segmen: perumahan, pembangunan bercampur, industri, komersial dan infrastruktur.

Menarik pelanggan di seluruh Malaysia dengan tawaran perkhidmatan yang luas.

Menyelesaikan projek di pelbagai jenis muka bumi termasuk kawasan berbukit dan zon bandar padat.

2.Pengalaman Industri Hampir 30 Tahun

Dengan rekod hampir tiga dekad, Geohan memiliki pengetahuan teknikal dan kepakaran geoteknik yang mendalam — satu kelebihan besar dalam industri berintensifkan kepakaran.

3.Armada Peralatan Sendiri & Pasukan Penyelenggaraan Dalaman

Kumpulan mempunyai fleet jentera dan peralatan milik sendiri yang disokong oleh pasukan penyelenggaraan in-house. Ini memberi:

Keupayaan menjalankan banyak projek serentak

Fleksibiliti operasi yang lebih tinggi

Kawalan kos yang lebih baik

4.Rekod Projek yang Terbukti

Geohan mempunyai track record hampir 30 tahun dalam melaksanakan projek asas dan geoteknik, menjadikannya pilihan kukuh bagi pemaju dan kontraktor utama.

5.Pasukan Pengurusan Kanan Berpengalaman

Pengurusan kanan syarikat terdiri daripada individu berpengalaman luas dalam kerja asas dan geoteknik, memastikan perancangan strategik dan pelaksanaan projek berjalan dengan cekap serta konsisten.

Ulasan Analyst

Kekuatan & Keupayaan Operasi

Keistimewaan Geohan ialah keupayaannya menawarkan “total solution” dalam perkhidmatan asas dan geoteknik. Pengalaman hampir 30 tahun membolehkan syarikat mengendalikan pelbagai jenis projek, termasuk kawasan bukit, tanah lembut, dan pembangunan bandar padat.

Fleet peralatan sendiri memberi fleksibiliti tinggi, mengurangkan pergantungan kepada sewaan luar dan membolehkan syarikat mengurus projek serentak — kelebihan penting dalam industri pembinaan.

Kedudukan Strategik dalam Sektor Geoteknik Malaysia

Geohan berada dalam segmen bernilai tambah tinggi (high technical margin), dan mengehadkan outsourcing hanya kepada kerja sampingan. Ini membolehkan fokus kepada kerja teras yang menghasilkan margin lebih baik.

Namun, pergantungan tinggi kepada pemaju hartanah menjadikan syarikat sensitif kepada kitaran pasaran hartanah Malaysia.

Penilaian Model Perniagaan

Model perniagaan Geohan adalah bersifat “deep specialisation”. Dengan adanya anak syarikat sewaan peralatan (GESB), kos dapat dikawal serta meningkatkan kecekapan operasi.

Tetapi mereka berdepan dengan risiko project-based cyclicality — syarikat perlu sentiasa memenangi projek baharu untuk mengekalkan prestasi kewangan.

Risiko Utama kepada Pelabur

Kebergantungan Order Book – pendapatan sangat bergantung kepada projek baharu.

Kontrak Harga Tetap – kenaikan kos tidak boleh dipindahkan kepada pelanggan.

Bergantung kepada Subkontraktor untuk Non-Core Work – risiko kelewatan & quality control.

Liabiliti Waranti Jangka Panjang – sehingga 10 tahun untuk reka bentuk asas.

Risiko Pelaksanaan di Singapura – kos permulaan tinggi sebelum pendapatan direalisasikan.

Key Takeaways untuk Pelabur

Kekuatan Kompetitif: Penyedia penyelesaian menyeluruh dengan rekod 30 tahun dan kepakaran geoteknik yang mendalam.

Skalabiliti Operasi: Pembelian 17 unit peralatan baharu meningkatkan kapasiti dan kecekapan projek.

Prospek Pertumbuhan Wilayah: Kemasukan ke Singapura adalah pemangkin besar dan menawarkan potensi pendapatan baharu.

Risiko Tumpuan: Kebergantungan kepada order book dan kontrak harga tetap memberi tekanan kepada margin.

Nilai Jangka Panjang: Kepakaran teknikal dan pemilikan fleet peralatan sendiri membentuk “competitive moat” yang sukar ditiru oleh pesaing.

Use Of Proceeds

Gambaran Keseluruhan Dana IPO

Geohan menerbitkan 132,000,000 saham baharu pada harga RM0.55 sesaham.

Modal Pasaran: RM242 juta berdasarkan modal saham diperbesarkan kepada 440 juta unit

Jumlah Dana Kasar: RM72.60 juta

Dana Bersih (anggaran): RM65.60 juta (selepas menolak perbelanjaan penyenaraian RM7.00 juta)

Perincian Penggunaan Dana

Lebih separuh dana IPO (55.1%) diperuntukkan untuk pembelian jentera baharu bagi mengembangkan kapasiti projek.

| Kategori Penggunaan | Jumlah (RM’000) | % | Tempoh |

|---|---|---|---|

| Perbelanjaan Modal (Capex) | 40,000 | 55.10% | 36 bulan |

| Modal Kerja | 25,600 | 35.26% | 12 bulan |

| Perbelanjaan Penyenaraian | 7,000 | 9.64% | 3 bulan |

| Jumlah | 72,600 | 100% | – |

Perbelanjaan Modal – RM40 juta

Geohan merancang meningkatkan kekuatan operasi melalui pembelian 17 unit jentera berat baharu:

- 4 Rotary Boring Rigs – RM28.90 juta

- 8 Crawler Cranes – RM9.10 juta

- 5 Excavators – RM2.00 juta

Intipati Penting:

Capex yang agresif ini menunjukkan pengurusan yakin dengan potensi pengisian semula order book dan sasaran untuk membida projek infrastuktur lebih besar.

Modal Kerja – RM25.60 juta

Sebahagian besar dana ini digunakan untuk:

- Bayaran pembekal (bahan binaan seperti konkrit & besi)

- Bayaran kontraktor/subkontraktor

Sebelum ini, modal kerja dibiayai melalui tunai dalaman dan pinjaman bank. Suntikan ini dijangka mengukuhkan kedudukan aliran tunai.

Pengembangan ke Singapura (Penjelasan Penting)

Walaupun Geohan bercadang memasuki pasaran Singapura, TIADA dana IPO digunakan untuk kos operasi di sana.

Namun, jentera yang dibeli melalui IPO boleh digerakkan dari Depoh Bukit Beruntung ke Singapura apabila projek diperoleh.

Kos RM5.3 juta (sewa pejabat + gaji selama 12 bulan) dibiayai sepenuhnya melalui dana dalaman.

Rasional Strategik & Kesan Perniagaan

Peningkatan Kapasiti & Kecekapan Operasi

Pembelian 4 rotary boring rigs dijangka meningkatkan kapasiti kerja cerucuk sebanyak 10–15%.

Kadar penggunaan semasa sangat tinggi: 88.74% (FYE 2024) dan 94.07% (FYE 2023).

Lebih banyak jentera milik sendiri = lebih fleksibiliti, kurang masa menunggu, projek lebih lancar.

Peningkatan Margin & Pengurangan Kos

Dalam FYE 2024, Geohan membelanjakan RM2.43 juta untuk sewaan jentera.

Memiliki jentera sendiri akan mengurangkan kos sewaan dan meningkatkan margin keuntungan—dengan syarat kadar penggunaan kekal tinggi.

Kesan ke atas Penyata Kewangan

Capex RM40 juta akan meningkatkan Aset Bukan Semasa.

Modal kerja RM25.6 juta mengurangkan keperluan pembiayaan jangka pendek.

Pada 31 Julai 2025, jumlah pinjaman Geohan ialah RM104.25 juta – jadi langkah ini membantu meringankan beban hutang operasi.

Risiko Bagi Pelabur

1.Risiko Penggunaan Aset

Peruntukan jentera yang besar memerlukan order book kekal kukuh. Jika sektor pembinaan perlahan, jentera mungkin kurang digunakan tetapi masih menanggung susut nilai tinggi.

2.Kebergantungan kepada Modal Kerja

Peruntukan 35% untuk modal kerja agak tinggi. Pelabur perlu memantau sama ada ini keperluan berterusan atau hanya untuk menstabilkan aliran tunai.

3.Risiko Pelaksanaan di Singapura

Kos RM5.3 juta datang dari dana dalaman. Jika projek lambat diperoleh, ia boleh menekan tunai syarikat dan mempengaruhi kemampuan pembayaran dividen (sasaran dividen: 25%).

Key Takeaways Untuk Pelabur

Capex yang Berkembang

Kenaikan kapasiti 10–15% memberi isyarat keyakinan pengurusan terhadap prospek projek baharu di Malaysia dan potensi Singapura.

Potensi Peningkatan Margin

Peralihan daripada sewaan kepada pemilikan jentera menyasarkan pengurangan kos langsung dan peningkatan margin.

Risiko Penggunaan Tinggi

Dengan kadar penggunaan hampir 90%, mesin baharu memang diperlukan. Tetapi order book mesti terus berkembang untuk elakkan jentera menjadi beban.

Singapura Tidak Menggunakan Dana IPO

Semua kos pasaran Singapura datang daripada tunai dalaman—strategi berhati-hati tetapi meningkatkan risiko jika pelaksanaan lambat.

Verdict Untuk Pelabur

Secara keseluruhan, struktur penggunaan dana IPO Geohan menunjukkan fokus jelas kepada pertumbuhan jangka panjang melalui peningkatan kapasiti dan kekuatan aset. Ia menyelesaikan kelemahan utama – kadar penggunaan jentera yang tinggi. Namun, pelabur perlu sedar bahawa strategi aset berat menjadikan syarikat sensitif terhadap kitaran ekonomi pembinaan.

Bagi pelabur yang percaya sektor infrastruktur Malaysia–Singapura akan terus berkembang, IPO ini menawarkan prospek menarik tetapi disertai risiko yang perlu dipantau rapat.

Financial Highlights-Geohan Corporation Berhad

Analisis Penyata Pendapatan(Income Statement)

Prestasi penyata pendapatan Geohan Corporation Berhad menunjukkan bagaimana keupayaan syarikat menjana jualan dan mengekalkan keuntungan sepanjang tempoh kajian.

Dengan meneliti pertumbuhan revenue, margin keuntungan dan perbelanjaan operasi dari tahun ke tahun, pelabur dapat memahami momentum perniagaan, ketahanan model operasi dan sama ada prestasi semasa selari dengan hala tuju pertumbuhan jangka panjang.

Analisis ini juga memberi gambaran jelas bagaimana faktor luar seperti pemulihan pasaran pembinaan dan impak LAD (Liquidated Ascertained Damages) mempengaruhi keuntungan syarikat.

| Item (RM’000) | 2022 | 2023 | 2024 | FPE 2024 (Unaudited) | FPE 2025 |

|---|---|---|---|---|---|

| Revenue | 207,975 | 323,834 | 395,216 | 223,161 | 203,518 |

| Revenue Growth | – | +55.7% | +22.0% | – | -8.8% |

| Gross Profit (GP) | 21,204 | 35,261 | 45,233 | 28,868 | 21,087 |

| GP Margin | 10.20% | 10.89% | 11.45% | 12.94% | 10.36% |

| EBITDA | 35,434 | 45,068 | 54,841 | 36,641 | 36,391 |

| EBITDA Margin | 17.04% | 13.92% | 13.88% | 16.42% | 17.88% |

| PBT | 9,967 | 17,560 | 22,284 | 18,672 | 16,611 |

| PAT | 7,721 | 16,175 | 16,008 | 13,595 | 11,930 |

| PAT Margin | 3.71% | 4.99% | 4.05% | 6.09% | 5.86% |

Pemerhatian Utama & Trend

▪ Pertumbuhan hasil kukuh antara 2022 hingga 2024 selari pemulihan industri pembinaan.

▪ FPE 2025 menunjukkan penurunan hasil 8.8%, disebabkan kelembapan projek dan biiling movement.

▪ Segmen utama: Perkhidmatan asas & geoteknikal menyumbang 88.91% (2024) dan 92.23% (FPE 2025) daripada jumlah hasil.

Profitability

GP margin mencapai paras tertinggi 12.94% (FPE 2024), namun susut kembali ke 10.36% akibat kos projek.

PAT margin kekal stabil antara 3.7%–6.1%.

LAD (Liquidated Ascertained Damages) memberi kesan kepada angka revenue

2023: LAD ditolak sebanyak RM6.35 juta kerana kelewatan projek.

2024: LAD rebate RM3.01 juta diterima, tetapi LAD dikenakan RM2.57 juta.

Analisis Kunci Kira-kira (Balance Sheet)

Analisis kunci kira-kira memberi tumpuan kepada kedudukan kewangan Geohan dari perspektif aset, liabiliti dan ekuiti.

Melalui perubahan tahun ke tahun, kita dapat menilai kekuatan struktur modal syarikat, keupayaan memenuhi obligasi jangka pendek dan jangka panjang, serta tahap leverage yang digunakan untuk membiayai pertumbuhan.

Trend ini penting kerana syarikat dalam sektor geoteknikal lazimnya beroperasi dalam persekitaran yang intensif modal dan bergantung kepada aset berat seperti mesin dan peralatan.

| Item (RM’000) | 2022 | 2023 | 2024 | FPE 2025 |

|---|---|---|---|---|

| Total Assets | 288,065 | 355,656 | 401,852 | 420,908 |

| Total Equity | 108,140 | 124,287 | 131,524 | 143,457 |

| Total Liabilities | 179,925 | 231,369 | 270,328 | 277,451 |

| Cash & Bank | 11,885 | 8,457 | 10,449 | 19,801 |

| Deposits | 12,879 | 25,988 | 31,317 | 27,886 |

| Trade Receivables | 62,583 | 89,457 | 72,059 | 95,741 |

| Trade Payables | 36,941 | 59,715 | 60,952 | 46,993 |

| Total Borrowings | 25,291 | 25,869 | 26,957 | 29,028 |

| Lease Liabilities | 58,852 | 63,944 | 73,368 | 75,218 |

Highlight Kewangan Semasa

Jumlah aset meningkat kukuh kepada RM420.9 juta, dipacu oleh PPE dan pengumpulan penghutang.

▪ Current ratio stabil (1.04x – 1.14x), menandakan kecairan yang memadai.

▪ Trade receivables meningkat besar ke RM95.7 juta — selaras dengan projek aktif, namun meningkatkan risiko aliran tunai.

Gearing

Gearing prapenyenaraian (30 Sept 2025): 0.81x

Gearing selepas IPO: dijangka turun ke 0.53x

Ini menunjukkan penambahbaikan struktur modal melalui pengembangan ekuiti.

Analisis Aliran Tunai (Cash Flow)

Aliran tunai adalah nadi bagi operasi mana-mana syarikat, lebih-lebih lagi dalam industri pembinaan dan geoteknikal yang melibatkan keperluan modal tinggi.

Analisis ini menilai sama ada Geohan mampu menghasilkan aliran tunai sebenar daripada operasi, kemampuan membiayai pelaburan (CAPEX), dan disiplin pengurusan hutang.

Dengan membandingkan aliran tunai tahun ke tahun, pelabur boleh menilai sama ada pertumbuhan keuntungan disokong oleh aliran tunai yang kukuh atau sekadar bergantung kepada penghutang dan liabiliti.

| Item (RM’000) | 2022 | 2023 | 2024 | FPE 2025 |

|---|---|---|---|---|

| Operating CF | 46,956 | 30,515 | 56,166 | 1,119 |

| Investing CF | (8,662) | (15,788) | (5,381) | (3,973) |

| Financing CF | (26,503) | (4,113) | (45,607) | (9,220) |

| Change in Cash | 11,791 | 10,614 | 5,178 | (12,074) |

Pemerhatian

▪ OCF positif setiap tahun, tetapi jatuh mendadak kepada RM1.12 juta dalam FPE 2025 — terkesan oleh peningkatan receivables dan contract assets.

▪ Investing CF sentiasa negatif, menunjukkan Geohan konsisten membuat pelaburan CAPEX (mesin & peralatan).

Free Cash Flow (FCF)

2024: ~RM45.9 juta (positif)

FPE 2025: negatif (kesan penurunan OCF)

Valuation – Market Multiple Approach

Asas Penilaian IPO

IPO Price: RM0.55

Enlarged Share Capital: 440 juta unit

Market Cap: RM242 juta

P/E Valuation

PAT 2024: RM16.01 juta

EPS (post-IPO): 3.64 sen

P/E IPO = 15.11x

EV/EBITDA Valuation

Market Cap: RM242 juta

Net Debt (anggaran): RM59.59 juta

Enterprise Value (EV): RM301.59 juta

EBITDA 2024: RM54.84 juta

EV/EBITDA = ~5.50x

Interpretasi Valuation

P/E 15.1x ialah paras harga sederhana untuk sektor pembinaan/geoteknikal.

EV/EBITDA 5.5x menunjukkan valuasi tidak terlalu premium.

Namun, kejatuhan prestasi dalam FPE 2025 perlu diberi perhatian sebelum membuat keputusan pelaburan.

Key Takeaways Untuk Pelabur

Kekuatan

Rekod prestasi kukuh, pertumbuhan revenue kuat selepas pandemik.

EBITDA margin stabil dalam julat 13%–17% — menunjukkan kawalan kos baik.

Order book aktif, memberi visibility hasil jangka pendek.

Kelemahan & Risiko

Penurunan revenue & OCF dalam FPE 2025, mungkin disebabkan billing timing

Gearing tinggi sebelum IPO, banyak menggunakan lease liabilities untuk mesin.

Kebergantungan pada pelanggan besar (contohnya Customer A).

Outlook

IPO ini menumpukan kepada:

CAPEX (RM40 juta) — untuk tambah mesin, tingkatkan kapasiti projek besar.

Modal kerja (RM25.6 juta) — untuk sokong projek baharu.

Ini menunjukkan Geohan bersedia untuk scale ke projek lebih kompleks dan margin yang lebih baik.

Geohan ialah saham (growth play) dalam sektor geoteknikal.

🔹 Valuation IPO sederhana, tetapi bukan kategori undervalued.

🔹 Prestasi tunai jangka pendek perlu dipantau, terutama receivables.

🔹 Sesuai untuk pelabur yang mahukan pendedahan kepada sektor pembinaan khusus (niche foundation & geotechnical).

Peer Comparison Table

Industri foundation dan geoteknik Malaysia melibatkan syarikat G7 yang berupaya membida projek tanpa had nilai.

Key Player yang dipilih dalam senarai ini mempunyai revenue melebihi RM50 juta dan menawarkan perkhidmatan piling, foundation, dan/atau geoteknik.

Ini adalah pasaran bernilai besar, kompetitif, serta modal-intensif — dengan margin yang sangat bergantung kepada kecekapan operasi, tahap mekanisasi, serta kemampuan mengurus kontrak harga tetap.

Geohan berada dalam kelompok syarikat besar berdasarkan revenue RM395.22 juta (FY2024), menjadikannya salah satu pemain teratas dalam industri.

| Syarikat | Revenue (RM juta) | GP Margin (%) | EBITDA Margin (%) | PAT Margin (%) | Analisis & Ulasan Ringkas |

|---|---|---|---|---|---|

| Econpile Holdings Bhd | 417.60 | 1.94 | -1.95 | -6.02 | Pemain besar tetapi margin sangat lemah; alami kerugian. Tekanan kos & kelewatan projek. |

| Geohan Group | 395.22 | 11.45 | 13.88 | 4.05 | Margin stabil & efisien; antara pemain paling kukuh dalam kategori revenue besar. |

| Peck Chew Piling | 393.35 | 15.18 | 9.04 | 4.34 | Margin GP tinggi; pesaing kuat dalam tender harga kompetitif. Fokus piling sahaja. |

| Pintaras Jaya Bhd | 369.75 | 15.08 | 16.45 | 7.73 | Margin terbaik dalam industri; menjadi benchmark untuk prestasi premium. |

| Jack-In Pile | 224.05 | 6.52 | 4.70 | 0.72 | Margin rendah; tekanan kos & projek margin nipis. |

| Aneka Jaringan | 211.48 | 9.45 | 9.60 | 2.04 | Margin sederhana; stabil tetapi tidak setanding pemain premium. |

| Geopancar Sdn Bhd | 146.78 | 9.58 | 4.29 | 0.28 | Margin PAT sangat rendah; persaingan tinggi & tekanan kos. |

| G-Pile Sistem | 127.62 | N/A | -2.57 | -3.76 | Catat kerugian; risiko operasi tinggi. |

| Geotechnical Alliance | 120.07 | N/A | 4.19 | 3.31 | Pemain kecil tetapi margin PAT lebih baik daripada beberapa pesaing besar. |

| Abadi Piling | 82.19 | 18.60 | 14.44 | 10.12 | Margin tertinggi; fokus niche & kawalan kos sangat baik. Surprise strong performer. |

| Chuan Luck Piling | 76.73 | 14.59 | 7.00 | 5.23 | Margin kukuh; syarikat kecil tetapi efisien. |

| Sunway Geotechnics | 51.07 | 14.79 | 14.46 | 6.49 | Sokongan kumpulan Sunway; margin baik walaupun skala kecil. |

Implikasi persaingan: Ramai pesaing besar dengan skala dan margin yang berbeza — beberapa pesaing (contoh: Pintaras, Peck Chew) menunjukkan GP & EBITDA lebih tinggi daripada Geohan, memberi tekanan kompetitif pada harga tender dan keupayaan menawarkan margin lebih baik.

Posisi Geohan Corporation Berhad dalam landskap Persaingan

Kekuatan: market share ~6.99% (2024) bermakna Geohan antara 5–10 pemain terbesar; GP margin (11.45%) lebih baik daripada beberapa pesaing tetapi di belakang top performers (Peck Chew, Pintaras).

Kelemahan relatif: saiz revenue hampir setara dengan beberapa pesaing besar — persaingan harga dan kapasiti jentera akan menentukan keupayaan mengekalkan atau menaikkan margin.

Strategi pertumbuhan: pelaburan mesin (dari hasil IPO) dan pengembangan ke Singapura adalah langkah penting untuk meningkatkan skala dan mengurangkan kebergantungan pasaran domestik.

Key Takeaways Untuk Pelabur

1.Geohan berada dalam “mid-size company” dengan kedudukan pasaran yang kukuh.

Dengan pegangan pasaran sekitar 6.99% pada 2024, Geohan bukan pemain kecil — ia berada dalam kelompok utama dalam industri bernilai RM5.03 bilion. Ini memberi keyakinan bahawa syarikat mempunyai skala operasi dan pengalaman yang relevan untuk kekal kompetitif.

2.Margin Geohan kompetitif, tetapi masih ada ruang untuk improvement

Margin GP sebanyak 11.45% menunjukkan kecekapan operasi yang baik, namun pesaing seperti Pintaras dan Peck Chew masih mendahului dari segi margin. Untuk kekal unggul, Geohan perlu terus meningkatkan produktiviti jentera, perancangan projek, dan kawalan kos.

3.Halangan masuk industri yang tinggi memberikan kelebihan kepada pemain sedia ada.

Industri foundation & geoteknik memerlukan modal besar dan jentera khusus, menjadikannya sukar untuk pemain baharu masuk. Ini memberi perlindungan kepada syarikat seperti Geohan — namun pemain bermodal besar masih boleh meningkatkan kapasiti dengan cepat dan menambah persaingan.

4.Singapura adalah peluang pertumbuhan besar, tetapi perlu dilalui dengan teliti.

Dengan nilai kontrak dijangka mencecah SGD47–53 bilion pada 2025, pasaran Singapura menawarkan peluang yang sangat menarik. Tetapi ia datang dengan cabaran sendiri — lesen, regulatori, persaingan syarikat tempatan, dan logistik. Kejayaan Geohan masuk semula ke pasaran ini boleh menjadi pemangkin pertumbuhan terbesar selepas IPO.

5.Penggunaan dana IPO akan menjadi faktor penentu kejayaan.

Hasil IPO yang diperuntukkan untuk pembelian jentera baharu boleh mengurangkan risiko kekangan kapasiti (utilisation bottleneck) dan memberi kelebihan dalam tender projek besar. Pelabur perlu memantau sejauh mana syarikat menggunakan modal ini dengan efektif.

6.Metrik utama yang pelabur perlu pantau secara berkala:

Kadar penggunaan jentera (utilisation rate)

Margin GP suku tahunan

Kadar kemenangan tender baharu, termasuk di Singapura

Kebergantungan kepada pelanggan top-5

Prestasi metrik ini akan memberi gambaran sebenar tentang keupayaan Geohan mengekalkan pertumbuhan dan margin selepas penyenaraian.

Analisis SWOT Geohan Corporation Berhad

Ulasan ini menilai daya tarikan pelaburan Geohan Corporation Berhad menerusi analisis terhadap asas perniagaan, SWOT, prestasi kewangan dan hala tuju strategik. Fokusnya kepada pelabur yang mahu mendapatkan pendedahan kepada sektor pembinaan Malaysia serta syarikat kejuruteraan geoteknik yang sedang berkembang.

Jadual Analisis SWOT

| STRENGTHS (Kekuatan) | WEAKNESSES (Kelemahan) |

|---|---|

| • Rekod 30 tahun dan pegangan pasaran 6.99%. | • Sejarah LAD yang tinggi (RM6.35m – 2023; RM2.58m – 2024). |

| • Armada jentera milik sendiri yang besar: 31 rigs, 30 crawler cranes, 57 excavators. | • Tumpuan 100% pasaran di Malaysia; 73.67% hasil dari Lembah Klang. |

| • Penyelenggaraan dalaman yang menjimatkan kos dan memanjangkan hayat jentera. | • Kontrak harga tetap menjadikan syarikat terdedah kepada kenaikan kos bahan. |

| • Hubungan kukuh dengan pemaju utama (Sunway, IJM, Mah Sing). |

| OPPORTUNITIES (Peluang) | THREATS (Ancaman) |

|---|---|

| • Kemasukan semula ke pasaran Singapura (lesen Specialist Builder & CRS diperoleh). | • Kebergantungan kepada pekerja asing (53.41%). |

| • Peluasan kapasiti 10–15% melalui pembelian jentera baharu menggunakan dana IPO. | • Kenaikan harga bahan mentah (besi, konkrit) menekan margin. |

| • Permintaan kukuh daripada projek infrastruktur Malaysia (MRT, mitigasi banjir). | • Risiko kelewatan projek akibat keadaan tanah/regulatori → LAD tambahan. |

Ulasan Analyst

1.Asas Perniagaan & Prestasi Operasi

Geohan merupakan pakar dalam kerja asas dan geoteknik, menyumbang 88.91% hasil tahun 2024. Kepakaran merangkumi kerja cerucuk (bored pile, caisson), sistem penahan tanah (diaphragm wall) dan penstabilan cerun.

Keunikan Geohan adalah pendekatan “Total Solution” — merangkumi reka bentuk dalaman dan fasiliti penyelenggaraan jentera di Bukit Beruntung.

2.Buku Pesanan (Order Book) & Kadar Penggunaan Mesin

Buku Pesanan Kukuh

Setakat tarikh LPD, buku pesanan bernilai RM390.39 juta memberikan kepastian pendapatan.

Kadar Utilisasi Tinggi

Rotary boring rigs mencatat kadar penggunaan 91.70% (2022), 94.07% (2023), dan 88.74% (2024). Ini hampir kapasiti penuh, mengukuhkan rasional pembelian peralatan baharu.

3.Trend Kewangan & Prospek Margin

Pertumbuhan Hasil

Hasil meningkat dengan CAGR 37.78% dari RM207.9 juta (2022) ke RM395.2 juta (2024).

Profitabiliti

Margin GP: Menurun kepada 11.45% (2024) dan 10.36% (FPE 2025). Tekanan utama daripada kenaikan harga bahan & LAD.

Margin PAT: 4–6%. PAT 4.05% (2024), meningkat kepada 5.86% (FPE 2025).

Impak LAD: LAD RM6.35 juta (2023) menunjukkan risiko pelaksanaan projek.

4.Hala Tuju Strategik

Penggunaan Hasil IPO

55.10% (RM40.0 juta) diperuntukkan untuk pembelian jentera baharu — strategi pertumbuhan agresif.

Diversifikasi Serantau

Kemasukan semula ke Singapura mengurangkan risiko kebergantungan 100% kepada Malaysia. Pengurus projek telah ditempatkan dan lesen pembidaan telah diluluskan.

Key Takeaways untuk Pelabur

1.Pemangkin Pertumbuhan: Peluasan Kapasiti 10–15%

Dengan kadar penggunaan jentera kini melebihi 88%, kapasiti tambahan akan terus diterjemahkan kepada pendapatan baharu tanpa bottleneck operasi.

2.Penilaian IPO

Harga IPO RM0.55 diterjemahkan kepada:

PE Trailing: 10.58x

PE Terdilusi: 15.11x

Masih dalam julat munasabah untuk sektor pembinaan berskala sederhana.

3.Risiko Margin

Kontrak harga tetap dan kenaikan harga bahan kekal ancaman utama terhadap margin.

4.Sejarah LAD perlu dipantau

Walaupun sebahagiannya berpunca daripada faktor pandemik, pengulangan LAD baru-baru ini menunjukkan risiko pelaksanaan projek.

Geohan menawarkan naratif pertumbuhan yang jelas, disokong oleh aset sebenar, buku pesanan yang kukuh serta peluang besar di Singapura.

Namun, kejayaan pelaburan ini bergantung kepada keupayaan pengurusan mengawal risiko LAD, mengekalkan margin dalam persekitaran kos bahan yang tidak menentu, dan melaksanakan strategi pengembangan serantau dengan baik.

Analisis Risiko Perniagaan Geohan Corporation Berhad

Analisis risiko IPO Geohan ini meneliti kelemahan utama yang diketengahkan dalam prospektus — daripada risiko operasi seperti pendedahan kepada Liquidated Ascertained Damages (LAD), hinggalah kepada risiko makro seperti kebergantungan kepada tenaga kerja asing dan ketidaktentuan harga bahan mentah.

Memahami risiko-risiko ini penting bagi pelabur yang mahu menilai kebolehlangsungan margin keuntungan dan kemampuan Geohan melaksanakan order book dalam industri pembinaan yang bersifat kitaran (cyclical)

Faktor Risiko

Risiko Operasi & Pelaksanaan Projek

1.Pendedahan kepada Liquidated Ascertained Damages (LAD)

Risiko: Kelewatan menyiapkan projek menyebabkan LAD dikenakan, mengurangkan pendapatan secara langsung.

Data:

FYE 2023: RM6.35 juta LAD

FYE 2024: RM2.58 juta LAD

Punca: Kekangan COVID-19, kekurangan pekerja, dan keadaan tanah tidak dijangka seperti rongga batu kapur di kawasan Lembah Klang.

2.Risiko Geoteknik & Jentera

Risiko: Keadaan tanah yang tidak dijangka (tanah runtuh, rongga bawah tanah) serta kerosakan jentera boleh menghentikan kerja.

Impak: Sebarang masalah geoteknik atau kerosakan jentera utama seperti rotary boring rigs menyebabkan penilaian semula dan pembaikan, membawa kepada kos tambahan yang tidak semestinya boleh dipindahkan kepada pelanggan.

Risiko Kewangan & Kontrak

1.Risiko Kontrak Harga Tetap

Risiko: Majoriti kontrak Geohan berasaskan harga tetap.

Implikasi: Unit kos bagi tenaga kerja, bahan mentah dan bahan api tidak berubah sepanjang kontrak, menyebabkan syarikat terdedah kepada kenaikan harga besi, diesel dan konkrit sepanjang tempoh projek.

2.Risiko Kredit & Kelewatan Kutipan

Risiko: Kitaran pembayaran sektor pembinaan panjang; kelewatan oleh pemaju utama boleh menjejaskan aliran tunai.

Data: Penghutang dagangan berjumlah RM72.06 juta pada FYE 2024—masih terkawal tetapi menunjukkan tekanan biasa dalam industri.

Risiko Peraturan & Tenaga Kerja

1.Kebergantungan Tinggi kepada Pekerja Asing

Risiko: Syarikat bergantung kepada tenaga kerja asing untuk operasi tapak.

Data: 53.41% (392 pekerja) terdiri daripada pekerja asing.

Implikasi: Perubahan polisi kerajaan, seperti pembekuan kuota atau kenaikan levi, boleh menyebabkan kekurangan tenaga kerja serta menambah risiko LAD.

2.Risiko Lesen di Malaysia & Singapura

Risiko: Operasi bergantung kepada lesen Grade G7 (CIDB) di Malaysia dan lesen Specialist Builder serta CRS di Singapura.

Kegagalan memperbaharui lesen ini boleh menghentikan operasi.

Risiko Pasaran & Geopolitik

1.Tumpuan Geografi Terlalu Tinggi

Risiko: 73.67% pendapatan FPE 2025 datang dari Lembah Klang.

Jika pasaran hartanah Kuala Lumpur-Selangor perlahan, pendapatan syarikat akan terjejas secara langsung.

2.Polisi Perdagangan Global

Risiko: Walaupun Geohan tidak mengeksport, prospektus menyatakan bahawa tarif global seperti tarif balas 19% AS terhadap Malaysia boleh menjejaskan rantaian bekalan dan sentimen pasaran.

Kesan Risiko Terhadap Prestasi Kewangan & Margin

| Faktor Risiko | Kesan Kewangan (Data Audit) | Implikasi Masa Depan |

|---|---|---|

| LAD | Pendapatan FYE 2023 ditolak RM6.35m akibat LAD. Mengurangkan GP secara langsung. | LAD berulang akan menekan margin PAT yang sudah nipis (sekitar 4–6%). |

| Inflasi Kos Bahan | GP Margin turun dari 12.94% (FPE 2024) kepada 10.36% (FPE 2025). | Kontrak harga tetap menjadikan risiko margin kekal tinggi. |

| Kelewatan Projek | Kos tambahan tanpa peningkatan pendapatan; penggunaan jentera terikat lebih lama. | Menjejaskan ROE serta mengurangkan kecekapan aset. |

Prospek Risiko Berdasarkan Senario

Senario Asas (Paling Berkemungkinan)

Kapasiti meningkat melalui pembelian jentera baharu.

Kemasukan Singapura bermula perlahan tetapi stabil.

LAD pandemik-era berkurangan.

Prospek: GP Margin stabil sekitar 10–12%.

Senario Buruk (Worst Case)

Pembekuan kuota pekerja asing berulang.

Tiada kontrak baharu di Singapura pada 12–18 bulan pertama.

Harga besi/konkrit naik >10%.

Prospek: GP Margin jatuh bawah 8%; tekanan aliran tunai meningkat.

Senario Terbaik (Best Case)

Singapura memberikan kontrak bernilai tinggi.

Jentera baharu meningkatkan produktiviti dan ketepatan jadual projek.

Tiada LAD besar dalam 2025/2026.

Prospek: GP Margin naik ke 13–15%.

Key Takeaways Untuk Pelabur

Risiko Kebarangkalian Tertinggi:

Margin tertekan akibat turun naik harga bahan mentah dan kos buruh — selari dengan kontrak harga tetap.

Risiko Kewangan Paling Besar:

LAD. Jika LAD kembali setinggi RM6 juta seperti FY2023, sebahagian besar PAT (RM16 juta FYE 2024) boleh terhakis.

Red Flag untuk Dipantau:

GP Margin suku tahunan <10%

Perkembangan kemasukan ke pasaran Singapura — jika tiada kemenangan kontrak dalam 12 bulan pertama, ini petanda peluang pertumbuhan terbantut.

Strategi Mitigasi:

Pembelian jentera melalui hasil IPO (RM40 juta) dapat mengurangkan kos sewaan dan risiko kelewatan projek, sekali gus membantu margin.

Kesan kepada Penilaian:

Sejarah LAD dan tumpuan pasaran menjadikan Geohan perlu dinilai dengan “margin of safety” berbanding syarikat pembinaan yang lebih besar dan lebih pelbagai.

Geohan memberikan peluang pendedahan kepada sektor pembinaan yang sedang pulih, tetapi risiko pelaksanaan projek, tekanan margin, dan kebergantungan pasaran tunggal perlu diteliti secara serius.

Nilai pelaburannya bergantung kepada kemampuan pengurusan mengawal LAD dan menjayakan strategi kemasukan ke Singapura sebagai pemacu pertumbuhan masa depan.

Analisis Promoters dan Pemegang Saham Utama-Geohan Corporation Berhad

Struktur pemilikan Geohan Corporation Berhad menunjukkan pegangan yang sangat terkonsentrasi dengan kawalan keluarga yang kuat(family business) — satu ciri biasa bagi banyak syarikat pembinaan Malaysia yang berjaya disenaraikan.

Kawalan utama adalah melalui keluarga Lee menerusi kenderaan pelaburan persendirian mereka, Rogamas Sdn Bhd, serta pegangan langsung Pengarah Urusan, Lee Kim Seng.

Secara keseluruhan, keluarga ini akan mengekalkan kira-kira 67% kepentingan selepas IPO—memberikan kesinambungan strategik tetapi juga menonjolkan risiko pergantungan kepada individu utama.

Bagi pelabur, analisis IPO Geohan ini menunjukkan bahawa struktur saham syarikat mempunyai elemen “skin in the game” yang kuat—di mana kekayaan pengasas sangat berkait rapat dengan prestasi syarikat.

Penyertaan Ir. Oh Chin Wah (Pengarah Eksekutif) sebagai pemegang saham utama menambah kredibiliti teknikal, manakala kehadiran generasi baharu, Lee Jie Min, memberi gambaran bahawa perancangan pewarisan sedang dilaksanakan dengan serius.

Analisis Promoter

Promoter Geohan ialah tonggak utama yang membina rekod prestasi syarikat selama hampir 30 tahun. Pegangan besar mereka menunjukkan komitmen kukuh terhadap fasa pertumbuhan seterusnya, termasuk peluasan ke Singapura.

1.Lee Kim Seng

Peranan: Pengarah Urusan & Promoter

Latar Belakang: Berpengalaman lebih 30 tahun dalam industri, beliau memiliki Ijazah Sarjana Muda Kejuruteraan Awam dari Memphis State University. Kerjaya beliau bermula di Pilecon Engineering dan Bachy Soletanche sebelum menubuhkan Geohan pada tahun 1996.

Pengaruh Operasi: Sebagai pengasas, beliau merupakan arkitek strategi syarikat, penjaga hubungan pelanggan utama, dan penggerak utama pengembangan serantau.

Pegangan Saham:

Langsung: ~12.05% (Selepas IPO)

Tidak langsung melalui Rogamas: ~55.00%

Jumlah Kawalan Efektif: ~67%

2.Ir. Oh Chin Wah

Peranan: Pengarah Eksekutif Bukan Bebas & Promoter

Latar Belakang: Jurutera Profesional (PEPC) dan pemegang MBA dari University of Strathclyde. Beliau menyertai Geohan pada tahun 1998 dan merupakan pakar teknikal utama syarikat.

Kepentingan Strategik: Orang penting dalam kelulusan teknikal dan reka bentuk geoteknikal. Penglibatannya mengurangkan risiko teknikal projek.

Pegangan Saham: ~2.92% (Selepas IPO)

Status: minoriti tetapi aset kritikal kepada operasi.

3.Lee Jie Min

Peranan: Pengarah Eksekutif Bukan Bebas & Promoter

Latar Belakang: Berusia 33 tahun, anak perempuan Lee Kim Seng. Pemegang Master of Engineering dari University of Cambridge dan CFA charterholder. Pernah bertugas dalam M&A di RHB Investment Bank.

Kepentingan Strategik: Wakil generasi seterusnya. Kepakaran kewangan dan strategiknya melengkapi pasukan yang didominasi jurutera. Berpotensi memainkan peranan penting dalam masuk ke pasaran Singapura.

Pegangan Saham: ~0.30% (Selepas IPO)

4.Rogamas Sdn Bhd

Peranan: Promoter Korporat & Pemegang Saham Utama

Struktur: Dimiliki oleh Lee Kim Seng (60%) dan isterinya, Lim Tsui Ning (40%).

Fungsi: Menyatu dan memusatkan kawalan keluarga, memastikan hak mengundi yang stabil dan selaras.

Pecahan Pemegang Saham Utama

Selepas IPO, struktur pemilikan masih berpihak kepada keluarga Lee, meninggalkan sebahagian kecil saham sebagai “free float” untuk pelabur institusi dan runcit.

| Pemegang Saham | Pra-IPO | Pasca-IPO | Peranan / Pengaruh |

|---|---|---|---|

| Rogamas Sdn Bhd | ~78.6% | 55.00% | Pemegang kawalan. Berkuasa meluluskan resolusi biasa tanpa sokongan pihak lain. |

| Lee Kim Seng | ~17.2% | 12.05% | Pengarah Urusan. Mempunyai pegangan langsung dan tidak langsung yang kuat. |

| Ir. Oh Chin Wah | ~4.2% | 2.92% | Pengarah Eksekutif. Pegangan minoriti tetapi strategik. |

| Awam / Pelabur | 0% | 30.00% | Pemegang saham minoriti; pengaruh terhad berbanding blok promoter. |

Lim Tsui Ning, walaupun tidak memegang jawatan eksekutif, adalah pemegang saham substansial melalui Rogamas.

Tadbir Urus & Kawalan Syarikat

Konsentrasi Pemilikan

Dengan ~67% saham berada di tangan keluarga Lee, pengaruh pemegang saham minoriti adalah terhad. Keluarga boleh meluluskan pelantikan pengarah dan kebanyakan keputusan strategik.

Kejelasan Pewarisan

Kehadiran Lee Jie Min dalam Lembaga Pengarah menunjukkan struktur pewarisan yang lebih tersusun berbanding kebanyakan syarikat keluarga lain. Ini mengurangkan risiko jangka panjang terhadap “key man risk”.

Transaksi Pihak Berkaitan (RPT)

Prospektus menyatakan bahawa jaminan peribadi akan diganti dengan jaminan korporat selepas penyenaraian — satu amalan biasa yang memisahkan risiko peribadi daripada syarikat.

Komposisi Lembaga

Penampilan Pengarah Bebas seperti Dato’ Ir. Dr. Mohd Asbi dan Datuk Choy Kah Yew menyediakan semak imbang yang penting memandangkan kawalan promoter yang tinggi.

Implikasi Strategik Kepada Pelabur

Stabil tetapi Likuiditi Rendah

Pegangan promoter yang besar memastikan tumpuan kepada nilai jangka panjang, namun hanya 30% saham berada di pasaran awam — berpotensi menyebabkan dagangan kurang aktif.

Penyelarasan Kepentingan

IPO Geohan adalah IPO berbentuk Public Issue — promoter tidak menjual banyak saham. Ini menunjukkan dana IPO memang digunakan untuk membiayai pertumbuhan, bukan untuk “cash out”.

Pelaksanaan Strategi Singapura

Gabungan pengalaman teknikal Lee Kim Seng & Ir. Oh, bersama kemahiran kewangan Lee Jie Min, menghasilkan pasukan kepimpinan yang seimbang untuk menembusi pasaran Singapura.

Key Takeaways Untuk Pelabur

Penyelarasan Pegangan Pengasas yang Tinggi: Keluarga Lee kekal dengan pegangan ~67% — menunjukkan keyakinan jangka panjang.

Individu Utama untuk Dipantau: Perkembangan teknikal oleh Ir. Oh dan strategi korporat oleh Lee Jie Min akan memberi petunjuk hala tuju syarikat.

Risiko Utama: Struktur kepemilikan yang terkonsentrasi menjadikan risiko “Key Person” lebih ketara.

Nilai & Persepsi Pasaran: Gabungan pengalaman 30 tahun dan barisan pengganti berkaliber tinggi menambah nilai kualitatif kepada syarikat.

Struktur promoter Geohan adalah kukuh dan menjadi kebiasaan bagi firma kejuruteraan khusus. Tahap komitmen pemilik yang tinggi memberikan keyakinan, sementara pelan pewarisan yang jelas membezakan Geohan daripada banyak syarikat keluarga yang lain.

Secara keseluruhannya, pelabur boleh melihat IPO ini sebagai peluang pertumbuhan dipacu oleh pengasas — dengan kesedaran bahawa pemilikan terkonsentrasi membawa risiko tadbir urus yang perlu diimbangi dengan potensi pulangan jangka panjang.

F A Q Geohan Corporation Berhad

Adakah IPO Geohan Corporation Berhad Patuh Syariah?

Ya.Berdasarkan prospektus dan penasihat Syariah yang dilantik (Alliance Islamic Bank Berhad), IPO Geohan Corporation telah disahkan sebagaiPatuh Syariahuntuk penyenaraian di Bursa Malaysia.

Soalan Lazim (FAQ)

Apakah bidang utama Geohan Corporation Berhad?

Geohan Corporation Berhad adalah penyedia perkhidmatan foundation dan geoteknikal dengan pengalaman hampir 30 tahun, terlibat dalam kerja piling, bored piling, earth retaining structures, dan ground treatment di Semenanjung Malaysia.

Berapakah harga tawaran IPO Geohan Corporation?

Harga tawaran IPO Geohan Corporation Berhad ditetapkan pada RM0.55 sesaham untuk penyenaraian di Bursa Malaysia.

Adakah IPO Geohan Corporation patuh Syariah?

Ya, berdasarkan prospektus dan penasihat Syariah yang dilantik (Alliance Islamic Bank Berhad), IPO Geohan Corporation telah disahkan sebagai patuh Syariah.

Apakah tujuan dana IPO Geohan Corporation digunakan?

Dana IPO digunakan untuk peluasan kapasiti, menambah peralatan pembinaan, serta menyediakan modal kerja bagi menampung pertumbuhan projek yang semakin meningkat.

Pastikan anda sudah bersedia sebelum memohon IPO pembinaan seperti Geohan Corporation.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus kerana akaun CDS Direct wajib ada untuk memohon sebarang IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: