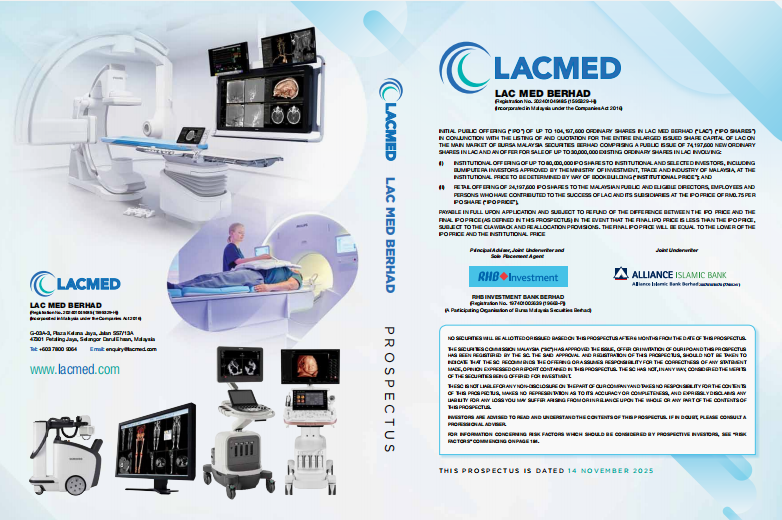

Analisis penuh IPO LAC Med Berhad (RM0.75) & Prospek saham 2025

Estimated reading time: 27 minutes

Pengenalan IPO LAC Med Berhad

Analisis IPO LAC Med Berhad semakin mendapat perhatian pelabur yang mengikuti perkembangan penyenaraian baharu di Bursa Malaysia.

Syarikat ini, yang bergerak dalam sektor peralatan dan penyelesaian perubatan, sedang bersedia untuk disenaraikan di Main Market Bursa Malaysia melalui tawaran saham awam yang merangkumi terbitan baharu serta tawaran untuk dijual.

IPO LAC Med Berhad tampil dengan struktur yang jelas dan mantap untuk penyenaraian di Main Market, dengan fokus kepada pembiayaan pertumbuhan masa hadapan. Modal yang dikumpul dijangka menyokong inisiatif penting seperti pengembangan Equipment-as-a-Service (EaaS), perkhidmatan Medical Device Asset Management Services (MEAMS), serta usaha memasuki pasaran Indonesia.

Dengan jumlah tawaran melebihi 100 juta unit saham dan jangkaan penilaian sekitar RM300 juta, penyenaraian LAC Med Berhad berada dalam kategori IPO bersaiz sederhana — satu segmen yang lazimnya menarik minat pelabur institusi dan runcit.

Saiz serta struktur tawaran ini menjadikan IPO tersebut antara yang lebih menonjol dalam kalangan penyenaraian sektor kesihatan tahun ini.

Untuk Newbie yang masih tak berapa faham pasal saham IPO,Boleh Belajar Disini

Nak Beli Saham IPO kena ada CDS Direct,Buka Satu PERCUMA Dengan Kami Disini

Fakta Utama LAC Med Berhad

| Perkara | Butiran |

|---|---|

| Terbitan Saham Baharu (Public Issue) | 74,197,600 |

| Tawaran Untuk Dijual (Offer for Sale) | Sehingga 30,000,000 |

| Jumlah Saham Ditawarkan | Sehingga 104,197,600 |

| Modal Diperbesarkan Selepas Penyenaraian | 400,000,000 saham |

| Harga IPO (Runcit) | RM0.75 sesaham |

| Harga Akhir IPO | Lebih rendah antara RM0.75 atau Harga Institusi |

| Tawaran kepada Institusi | Sehingga 80,000,000 saham (bookbuilding) |

| Tawaran Runcit | 24,197,600 saham (Awam Malaysia + Individu Terpilih) |

| Modal Pasaran Semasa Penyenaraian | RM300 juta |

| Papan Penyenaraian | Main Market, Bursa Malaysia |

| Penasihat Utama / Ejen Penempatan | RHB Investment Bank |

| Underwritter Bersama | RHB Investment Bank, Alliance Islamic Bank |

| Issuing House / Registrar | AscendServ Capital Markets Services |

| Status Syariah | Patuh Syariah |

| Moratorium | Pemilikan penuh Liew Yoon Poh, Liew Yoon Kit, Giam Teck Eng & Chan Yue Mun dikunci 6 bulan selepas penyenaraian |

| Clawback & Realokasi | Ya, antara institusi & runcit |

Tarikh Penting IPO LAC Med Berhad

| Event | Tentative Date |

|---|---|

| Pembukaan Tawaran Institusi | 14 November 2025 |

| Pembukaan Tawaran Runcit | 14 November 2025, 10:00 pagi |

| Penutupan Tawaran Runcit & Institusi | 25 November 2025, 5:00 petang |

| Penentuan Harga IPO | 26 November 2025 |

| Cabutan Bertuah Permohonan (Tawaran Runcit) | 1 Disember 2025 |

| Peruntukan / Pemindahan Saham IPO | 8 Disember 2025 |

| Penyenaraian di Bursa Malaysia | 10 Disember 2025 |

Keseluruhan Analisis Ini Berdasarkan Info dan Data yang diperolehi dari Prospectus LAC Med Berhad,Boleh Rujuk Disini

LAC Med Berhad dikategorikan sebagai saham patuh Syariah oleh SC,Rujuk Disini

Laman Web Syarikat Boleh Rujuk Disini

Ulasan Penganalisis

Butiran utama IPO menunjukkan bahawa struktur tawaran LAC Med Berhad lebih tertumpu kepada pengumpulan modal baharu untuk pertumbuhan strategik, bukan sekadar peluang bagi pemegang saham sedia ada menjual pegangan.

Ini dapat dilihat melalui Public Issue yang mewakili 18.5% daripada modal diperbesarkan, jauh lebih tinggi berbanding Offer for Sale sebanyak 7.5%. Pendekatan ini jelas menggambarkan bahawa IPO ini direka sebagai langkah pengembangan perniagaan dengan sasaran mengumpul kira-kira RM55.6 juta dalam hasil kasar.

Dari sudut penilaian, IPO ini meletakkan syarikat pada anggaran P/E sekitar 14.7 kali berdasarkan keputusan kewangan FYE 2024. Ini memberi pelabur satu penanda aras yang jelas dan telus untuk menilai harga saham pada hari penyenaraian.

Struktur Underwritting juga kelihatan kukuh. Ini melindungi syarikat daripada risiko permintaan rendah dalam kalangan pelabur individu. Sebaliknya, Tawaran Institusi yang lebih besar tidak di underwritten, satu petunjuk bahawa penaja jamin yakin permintaan institusi akan mencukupi melalui proses bookbuilding.

Satu lagi elemen penting ialah moratorium 6 bulan yang merangkumi lebih 72% daripada modal diperbesarkan. Ini memastikan Promoter serta pemegang saham utama berkepentingan terhadap prestasi pasca-listing. Ia juga membantu kestabilan harga saham pada bulan-bulan awal selepas penyenaraian.

Selain itu, mekanisme penetapan harga yang menetapkan harga akhir sebagai nilai lebih rendah antara Harga IPO atau Harga Institusi memberikan perlindungan kepada pelabur runcit, memastikan mereka tidak membayar lebih tinggi berbanding pelabur institusi.

Penglibatan RHB Investment Bank Berhad Sebagai Penasihat dan penjamin utama memberikan keyakinan dan kredibiliti kepada keseluruhan Proses IPO.

Overview Syarikat & Perniagaan LAC Med Berhad

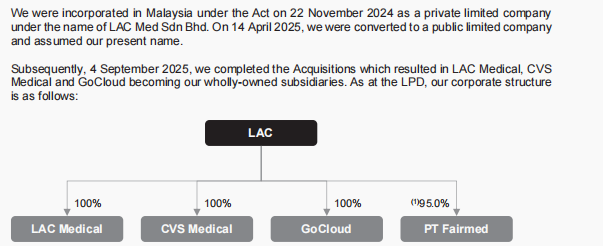

LAC Med Berhad ditubuhkan pada 22 November 2024 sebagai sebuah syarikat sendirian berhad dengan nama LAC Med Sdn. Bhd.. Kemudian, pada 14 April 2025, syarikat ini dinaik taraf kepada public limited company dan rasmi menggunakan nama LAC Med Berhad.

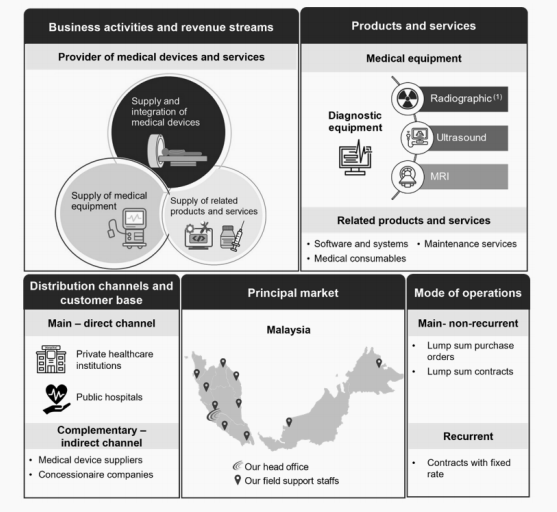

LAC Med Berhad merupakan syarikat pegangan pelaburan yang mengkhusus dalam pembekalan dan integrasi peralatan perubatan di Malaysia dan Indonesia. Sebagai pengedar sah, perniagaan terasnya melibatkan pembekalan peralatan perubatan pihak ketiga yang telah diiktiraf—terutamanya peralatan diagnostik seperti MRI, Ultrasound, dan sistem Radiografi—serta bekalan perubatan dan penyelesaian integrasi perisian/sistem yang canggih.

Syarikat ini menempatkan diri sebagai penyedia penyelesaian peralatan perubatan secara menyeluruh, berkhidmat kepada pelanggan pelbagai jenis termasuk hospital awam, institusi kesihatan swasta, dan syarikat konsesi.

Menjelang IPO dan penyenaraian di Pasaran Utama Bursa Malaysia, prospektus LAC Med menekankan evolusi strategik untuk memperkukuh aliran pendapatan berulang dan meluaskan kehadiran geografi.

Model Perniagaan & Operasi LAC Med Berhad

LAC Med berfungsi sebagai orang tengah utama dalam rantaian nilai penjagaan kesihatan, memindahkan peralatan perubatan bernilai tinggi dari pengeluar global kepada penyedia penjagaan kesihatan, disokong oleh perkhidmatan sokongan penting.

Segmen Perniagaan Utama & Pendorong Pendapatan

| Segmen Perniagaan | Penerangan | Sumbangan Pendapatan | Model Pendapatan |

|---|---|---|---|

| Pembekalan & Integrasi Peralatan Perubatan (Peralatan Tetap) | Fokus pada peralatan perubatan tetap seperti MRI, CT, fluoroskopi; memerlukan kerja M&E dan integrasi infrastruktur. | 76.0% (RM72.2 juta) untuk 6 bulan hingga Jun 2025; 47.2% (RM86.5 juta) FYE 2024 | Non-Recurring, kontrak lump sum/purchase order |

| Pembekalan Peralatan Perubatan (Peralatan Mudah Alih / Loose Equipment) | Peralatan mudah alih seperti mesin ultrasound dan radiografi mudah alih, kerja M&E minima | 15.1% (RM14.3 juta) FPE 2025; 44.5% (RM81.5 juta) FYE 2024 | Non-Recurring, jualan peralatan |

| Pembekalan Produk & Perkhidmatan Berkaitan (Pendapatan Berulang) | Perkhidmatan penyelenggaraan, latihan, persiapan tapak, bekalan perubatan, integrasi sistem/perisian (contoh: PACS software) | Perisian: 2.8% (RM2.7 juta) FPE 2025; 4.9% (RM8.9 juta) FYE 2024 | Berulang, melalui kontrak tetap |

Produk & Perkhidmatan

Penyelesaian Terpadu: Perkhidmatan menyeluruh dari perancangan awal, reka bentuk fasiliti, pengadaan peralatan, pemasangan, integrasi sistem, ujian, sehingga sokongan selepas pemasangan

Peralatan Perubatan: MRI, CT, X-ray, Ultrasound

Perkhidmatan & Produk: Bekalan perubatan, perisian & sistem pengurusan data, penyelenggaraan selepas pemasangan

Kepakaran & Teknologi Utama

Keupayaan Pembinaan/M&E: LAC Medical memiliki sijil G7 CIDB untuk kerja M&E dan renovasi projek integrasi.

Pengedaran Sah: Pengedar sah jenama global seperti Philips, Samsung, Stryker, Alpinion, Bayer. PT Fairmed ialah pengedar eksklusif Alpinion di Indonesia.

Integrasi Sistem: Kemampuan integrasi peralatan besar termasuk bekalan kuasa stabil, sistem sandaran, ICT, dan perlindungan medan magnet/X-ray.

Pelanggan & Pasaran Sasaran

Segmen Pelanggan: Hospital swasta & awam, hospital universiti, pejabat kesihatan tempatan, pembekal peralatan perubatan, syarikat konsesi. 170+ pelanggan aktif (FPE 2025).

Pasaran Utama: Malaysia

Kehadiran Geografi: Malaysia & Indonesia

Kelebihan Kompetitif (Competitive Advantage)

Rekod Terbukti: 21 tahun pengalaman (sejak 2004) berkembang dari pembekal consumables ke penyedia penyelesaian end-to-end.

Kepercayaan Jenama: Rakan strategik untuk jenama global (Philips, Samsung).

Perkhidmatan Terpadu: Penyelesaian turnkey untuk peralatan kompleks, satu titik hubungan pelanggan.

Sokongan ICT & Recurrent Revenue: Sistem perisian untuk pengurusan data, akses jauh, dan pendapatan tambahan berulang.

Rangkaian Sokongan Luas: 22 jurutera lapangan, 13 pakar aplikasi klinikal, 28 kakitangan jualan di seluruh Malaysia, sokongan teknikal 24/7.

Peluang Pertumbuhan

Pengembangan Geografi: Masuk ke pasaran Indonesia (Sumatra, Surabaya, Kalimantan) untuk memanfaatkan pertumbuhan populasi dan sektor perubatan.

EaaS & MEAMS: Strategi baru untuk aliran pendapatan berulang berasaskan langganan.

Risiko & Cabaran

Risiko Modal Insan: Bergantung pada pengurusan utama dan staf teknikal khusus.

Kebergantungan Pengedar: Terutama kepada Philips & Samsung, risiko jika kontrak tidak diperbaharui.

Pendapatan Non-Recurring: Perlu sentiasa memperoleh projek lump sum baharu untuk mengekalkan aliran pendapatan.

Kesinambungan Perniagaan

Margin PAT: 10.6%-13.8%

Cabaran: Bergantung kepada jualan peralatan non-berulang.

Penyelesaian: Diversifikasi melalui EaaS & MEAMS untuk pendapatan berulang lebih stabil.

Strategi IPO & Penggunaan Dana

28.7% untuk bayaran pinjaman bank, mengurangkan kos kewangan dan menyokong pengembangan perniagaan.

50.4% dana IPO untuk CapEx: pejabat/warehousing baharu, pengembangan Indonesia, EaaS/MEAMS.

Key Takeaway Untuk Pelabur

Fokus Teras: Pengedar sah peralatan diagnostik kompleks di Malaysia & Indonesia.

Pendapatan Utama: Kontrak lump sum peralatan tetap.

Kedudukan Pasaran: Penyelesaian turnkey end-to-end untuk institusi kesihatan.

Peluang Pelaburan: EaaS & MEAMS (pendapatan berulang), pengembangan perniagaan di Indonesia.

Pertimbangan: Kebergantungan kepada pengedar utama, keperluan berterusan untuk projek baru.

Utilisation Of Proceeds IPO LAC Med Berhad

Analisis Strategi Penggunaan Dana

Tujuan utama IPO ini ialah mendapatkan dana untuk inisiatif pengembangan strategik dan mengukuhkan kedudukan kewangan syarikat.

Penggunaan dana ini selaras dengan rancangan pertumbuhan LAC Med Berhad, termasuk diversifikasi teknologi, pengembangan geografi ke Indonesia, dan meningkatkan kecekapan operasi.

Peruntukan dana yang terstruktur dengan jelas menunjukkan fokus pengurusan yang tepat dan menyokong prospek pertumbuhan jangka panjang.

Pecahan Penggunaan Dana

LAC Med Berhad menjangkakan memperoleh hasil kasar kira-kira RM55.6 juta (RM55,648,000) dari Penerbitan Awam. Dana ini diagihkan kepada enam kategori utama:

Kategori Peruntukan, Nilai Dana, dan Garis Masa Pelaksanaan

| Kategori Peruntukan | RM’000 | Peratus (%) | Jangka Masa Anggaran |

|---|---|---|---|

| Bayaran balik pinjaman bank | 16,000 | 28.7 | Dalam 12 bulan |

| Pejabat pusat dan gudang baharu (Capex) | 12,000 | 21.6 | Dalam 36 bulan |

| Pengembangan perniagaan Indonesia (Capex) | 8,000 | 14.4 | Dalam 36 bulan |

| Penubuhan segmen EaaS & MEAMS (Capex) | 8,000 | 14.4 | Dalam 36 bulan |

| Modal kerja | 6,148 | 11.0 | Dalam 24 bulan |

| Anggaran kos penyenaraian | 5,500 | 9.9 | Dalam 1 bulan |

| Jumlah | 55,648 | 100 |

Pembangunan HQ dan Gudang Baharu (RM12.0 juta)

Matlamat: Membeli hartanah sedia ada di Selangor (25,000–30,000 kaki persegi) untuk pejabat utama, gudang tambahan, dan ruang pameran.

Perincian (RM’000):

- Pembelian hartanah: 10,000

- Kos pengubahsuaian: 1,500

- Pembelian peralatan & perabot: 300

- Kos pemindahan: 200

Pengembangan Perniagaan Indonesia (RM8.0 juta)

Matlamat: Kembangkan perniagaan teras dalam pembekalan dan integrasi peranti perubatan di Indonesia.

Perincian (RM’000):

- Gaji & upah: 3,500

- Pembelian peralatan & perabot: 2,000

- Kos pemasaran: 1,500

- Sewa pejabat & gudang: 1,000

Milestone: Rancang membuka cawangan di Sumatera, Surabaya, dan Kalimantan dalam 3 tahun akan datang, bergantung kepada kontrak yang diperoleh

Pertumbuhan Segmen EaaS & MEAMS (RM8.0 juta)

EaaS (Equipment-as-a-Service) – RM5.0 juta:

Model perniagaan aset milik sendiri dengan penyelesaian tersuai (peralatan + platform perisian) berasaskan langganan.

Pembiayaan:

- Infrastruktur digital & perkakasan: 4,300k

- Peralatan perubatan: 600k

- Pemasaran: 100k

MEAMS (Medical Device Asset Management Services) – RM3.0 juta:

Pengenalan penyelesaian perisian untuk pengurusan aset perubatan dengan teknologi penjejakan RFID & barcode.

Pembiayaan:

- Pembangunan perisian: 1,800k

- Infrastruktur digital: 500k

- Pengambilan pasukan sokongan teknikal: 500k

- Pemasaran: 200k

Ulasan Analyst

Strategi Peruntukan untuk Pertumbuhan Jangka Panjang

Kebijaksanaan Kewangan (Bayaran Pinjaman): 28.7% (RM16.0 juta) untuk membayar pinjaman perdagangan dalam 12 bulan, menjimatkan ~RM0.6 juta faedah dan mengekalkan aliran tunai operasi.

Aliran Pendapatan Baharu (EaaS & MEAMS): 14.4% (RM8.0 juta) menyokong model langganan berulang, menambah nilai jangka panjang melalui perkhidmatan selepas jualan.

Keunggulan Kompetitif: MEAMS menggunakan AI & teknologi penjejakan; EaaS mengurangkan pelaburan awal penyedia perkhidmatan perubatan, mengukuhkan kerjasama jangka panjang.

Skala Operasi & Kecekapan (Pejabat Pusat): Pelaburan RM12.0 juta untuk pejabat & gudang di Selangor menyokong pengembangan operasi, dijangka menjimatkan RM0.5 juta sewa tahunan.

Pengembangan Geografi (Indonesia): RM8.0 juta untuk cawangan Indonesia seiring dengan usaha mempelbagaikan pasaran dan menangkap peluang di luar Malaysia.

Potensi Risiko atau Tekanan Kewangan

Modal Kerja: 11.0% (RM6.148 juta) untuk meningkatkan kecairan bagi menyokong pengembangan operasi.

Red Flag Kecil – Kelewatan Realisasi: Projek Capex mengambil masa sehingga 36 bulan; manfaat dan pulangan modal mungkin lambat, berisiko kepada kelewatan projek & kos berlebihan.

Key Takeaway Untuk Pelabur

Strategi Penggunaan Dana Mempengaruhi Penilaian IPO dan Prestasi Masa Depan

| Fokus Utama | Perincian | Kepentingan kepada Nilai |

|---|---|---|

| Kekuatan Utama: Kestabilan Kewangan | Bayaran balik hutang terbesar (28.7%) | Kurangkan risiko kewangan & faedah, bebaskan aliran tunai operasi untuk pertumbuhan jangka panjang |

| Pemacu Nilai Masa Depan: Pendapatan Berulang | RM8.0 juta untuk EaaS & MEAMS | Sokong model langganan berulang & perkhidmatan selepas jualan, kukuhkan nilai pemegang saham |

| Pengembangan Seiring Pertumbuhan | Perolehan pejabat lebih besar (RM12.0 juta) & cawangan Indonesia (RM8.0 juta) | Tingkatkan skala operasi & pelbagaikan risiko pasaran |

| Kebimbangan: Risiko Pelaksanaan | Capex utama 36 bulan | Pantau pelaksanaan projek untuk elak kos berlebihan & penangguhan pulangan |

Financial Highlights-LAC Med Berhad

Income Statement Analysis

LAC Med Berhad ialah penyedia penyelesaian peranti perubatan yang menguruskan bekalan, integrasi dan penyelenggaraan pelbagai jenis peralatan kesihatan.

Prestasi kewangannya menunjukkan pertumbuhan kukuh, dengan kadar pertumbuhan pendapatan tiga tahun sebanyak 31.1% (FYE 2022–2024). Margin operasi juga kekal sihat, mencerminkan kecekapan syarikat dalam mengurus kos dan projek.

Dari segi keuntungan, LAC Med mencatat Margin Keuntungan Bersih 11.1% pada FYE 2024, manakala Margin EBITDA berada pada 15.2%, menandakan operasi teras yang stabil dan menguntungkan. Kedudukan kewangan syarikat juga sangat kukuh.

Sehingga 30 Jun 2025, LAC Med berada dalam keadaan net cash sebanyak RM20.9 juta, disokong oleh nisbah kecairan yang kuat (Current Ratio 1.74x; Quick Ratio 1.40x).

Risiko utama datang daripada pergantungan syarikat kepada beberapa pembekal besar, terutamanya Philips (69.6% pendapatan FYE 2024) dan Samsung (20.3%). Selain itu, 98.4% pendapatan bersifat tidak berulang, menyebabkan aliran pendapatan agak tidak menentu.

Walaupun begitu, peluang pertumbuhan masa depan disokong oleh rancangan pengembangan ke Indonesia dan pelaksanaan model baharu Equipment-as-a-Service (EaaS).

Valuation

Harga IPO LAC Med pada RM0.75 berada sedikit di bawah paras penilaian biasa untuk syarikat dalam industri pengedaran peralatan perubatan.

EV/EBITDA LAC Med = 10.7×

Industri pengedaran medtech biasanya berada dalam range 10–12×.

Ini bermakna LAC Med lebih murah sedikit daripada median sector.

P/E LAC Med = 14.7×

Sektor kesihatan yang tersenarai (termasuk hospital) biasanya mempunyai P/E lebih tinggi, tetapi model perniagaan mereka berbeza.Bagi pengedaran peralatan perubatan, P/E ini dianggap wajar atau sedikit rendah.

Potensi Kenaikan Nilai

Pelabur mungkin melihat kenaikan jika:

Syarikat berjaya mengurangkan kebergantungan pada Philips dan Samsung.

Pendapatan berulang melalui model Equipment-as-a-Service (EaaS) meningkat.

Margin keuntungan kekal kukuh seperti tahun-tahun sebelumnya.

Ringkasan Income Statement

| Item | FYE 2022 | FYE 2023 | % Pertumbuhan YoY | FYE 2024 | % Pertumbuhan YoY | FPE 2025 | % vs FPE 2024 |

|---|---|---|---|---|---|---|---|

| Pendapatan (Revenue) | 106,644 | 150,347 | 41.0% | 183,216 | 21.9% | 94,955 | 7.0% |

| Kos Jualan (COGS) | (76,875) | (109,317) | 42.2% | (137,740) | 25.0% | (67,044) | 2.9% |

| Untung Kasar (Gross Profit) | 29,769 | 41,030 | 37.8% | 45,476 | 10.8% | 27,911 | 18.2% |

| Perbelanjaan Operasi (OPEX) | (10,256) | (16,815) | 63.9% | (18,210) | 8.3% | (13,146) | 59.8% |

| EBITDA | 18,379 | 27,067 | 47.3% | 27,927 | 3.2% | 14,822 | (4.6)% |

| Susut Nilai & Amortisasi (Depreciation & Amortisation) | (180) | (288) | 60.0% | (387) | 34.4% | (319) | 38.7% |

| EBIT | 18,199 | 26,779 | 47.1% | 27,540 | 2.8% | 14,503 | (5.3)% |

| Kos Faedah (Interest / Finance Costs) | (1,019) | (1,082) | 6.2% | (494) | (54.3)% | (221) | (33.8)% |

| (Impairment) – Bersih | (1,549) | 2,107 | – | (319) | – | (1,155) | – |

| Untung Sebelum Cukai (PBT) | 17,179 | 25,697 | 49.6% | 27,043 | 5.2% | 14,242 | (4.9)% |

| Cukai (Tax) | (4,115) | (4,953) | 20.4% | (6,647) | 34.2% | (4,206) | 15.8% |

| Untung Bersih (PAT) | 13,065 | 20,744 | 58.8% | 20,396 | (1.7)% | 10,036 | (11.6)% |

Key Takeaway Untuk Pelabur

Pertumbuhan Pendapatan Kukuh

Pendapatan LAC Med berkembang pada CAGR 3 tahun sebanyak 31.1%, menandakan kejayaan syarikat dalam menembusi pasaran dan melaksanakan projek pengedaran peralatan perubatan dengan berkesan.

Kompresi Margin

Margin kasar menurun sedikit kepada 24.8% pada FYE 2024, menyumbang kepada penurunan kecil dalam Keuntungan Bersih (PAT) sebanyak 1.7%, menunjukkan kemungkinan perubahan campuran projek atau tekanan harga.

Kecekapan Operasi Tinggi

Syarikat mengekalkan margin EBITDA yang sihat pada 15.2% (FYE 2024), membuktikan kawalan kos operasi yang berkesan.

Volatiliti Berasaskan Projek

Penurunan EBITDA sebanyak 4.6% dan Keuntungan Bersih sebanyak 11.6% dalam tempoh enam bulan terkini (FPE 2025 vs. FPE 2024) menekankan volatiliti dalam perniagaan teras, yang sebahagiannya tidak berulang.

Stabiliti Pemacu Pertumbuhan

Segmen pertumbuhan tertinggi, iaitu Pembekalan dan Integrasi Peralatan Perubatan, terus menjadi pemacu utama pendapatan, menyokong pengembangan pendapatan di masa hadapan.

Potensi Pendapatan Berulang

Pendapatan daripada Pembekalan Produk & Perkhidmatan Berkaitan menunjukkan CAGR 3 tahun sebanyak 49.5%, membuka peluang untuk pendapatan lebih stabil dan berulang (contohnya, penyelenggaraan).

Risiko Utama – Kebergantungan Pelanggan

Kebergantungan tinggi pada satu pelanggan besar (menyumbang 18.9% daripada pendapatan FYE 2024) bersama dengan jualan tidak berulang (non-recurring) memperlihatkan risiko pelanggan tunggal yang signifikan.

Risiko Utama – Fluktuasi Impairment

Perubahan kerugian impairment (termasuk kerugian RM1.2 juta dalam FPE 2025) menunjukkan keperluan pengurusan risiko kredit berterusan berkaitan aset perdagangan atau kontrak.

Balance Sheet Analisis

Ringkasan Balance Sheet Analysis

| Nisbah / Item | Nilai (RM’000) | Trend |

|---|---|---|

| Current Ratio | 1.74x | Stabil/Kukuh |

| Quick Ratio | 1.40x | Stabil/Kukuh |

| Debt-to-Equity | 0.30x | Rendah |

| Net Debt / Tunai Bersih | (20,929) | Tinggi / Positif |

| Interest Coverage | 65.6x | Sangat Kukuh |

| Return on Equity (ROE) | 38.1% | Positif / Tinggi |

| Return on Assets (ROA) | 33.9% | Positif / Tinggi |

Key Takeaway Untuk Pelabur

| Kategori | Item | Nilai (RM’000 / x) | Trend | Implikasi untuk Pelabur |

|---|---|---|---|---|

| Kecairan | Current Ratio | 1.74x | Stabil/Kukuh | Aset semasa cukup untuk menampung liabiliti jangka pendek tanpa bergantung pada inventori |

| Quick Ratio | 1.40x | Stabil/Kukuh | Menunjukkan aset tunai dan setara tunai mencukupi untuk operasi harian | |

| Hutang / Leverage | Debt-to-Equity | 0.30x | Rendah | Nisbah hutang rendah, risiko kewangan minimum |

| Net Debt / Tunai Bersih | (20,929) | Positif / Tinggi | Tunai bersih besar, memberi fleksibiliti untuk pembiayaan projek masa depan tanpa hutang tambahan | |

| Kecekapan & Pulangan | Interest Coverage | 65.6x | Sangat Kukuh | EBIT menampung kos faedah dengan margin besar, risiko pembayaran faedah rendah |

| ROE | 38.1% | Positif / Tinggi | Pulangan tinggi atas ekuiti, menandakan pengurusan modal efektif | |

| ROA | 33.9% | Positif / Tinggi | Pulangan tinggi atas aset, menunjukkan operasi efisien | |

| Aset & Liabiliti | Contract Liabilities | 3,767 | Stabil / Positif | Pendapatan diterima awal menunjukkan kedudukan kukuh untuk projek masa depan |

| Contingent Liabilities | 0 | Tiada | Risiko luaran rendah dari tuntutan kewangan atau undang-undang |

LAC Med Berhad berada dalam kedudukan kewangan sangat sihat, dengan kecairan kukuh, tunai bersih tinggi, dan nisbah hutang rendah.

Pulangan atas ekuiti dan aset tinggi, menunjukkan kecekapan operasi .

Struktur kewangan bersih dan tiada liabiliti bersyarat menjadikan syarikat stabil untuk pelaburan masa depan, termasuk pengembangan melalui model EaaS.

Cash Flow Analysis

Ringkasan Aliran Tunai (RM’000)

| Item | FYE 2022 | FYE 2023 | FYE 2024 | FPE 2025 | Trend |

|---|---|---|---|---|---|

| Aliran Tunai Operasi (OCF) | 1,440 | 18,328 | 19,002 | 14,845 | Stabil & Kuat |

| Aliran Tunai Pelaburan (ICF) | (2,156) | (2,028) | (3,539) | (2,739) | Meningkat mengikut Capex |

| Aliran Tunai Pembiayaan (FCF) | (1,237) | (6,678) | (29,904) | (21,504) | Negatif – bayaran hutang/dividen |

| Perubahan Bersih Tunai | (1,953) | 9,622 | (14,441) | (9,398) | Volatil |

| OCF / Pendapatan Bersih | 11.0% | 88.3% | 93.2% | 147.9% | Meningkat |

| Aliran Tunai Bebas (FCF) | 267 | 16,606 | 16,943 | 12,099 | Kuat & Konsisten |

Key Takeaway Untuk Pelabur

Kestabilan & Kualiti OCF:

Aliran Tunai Operasi kekal positif setiap tahun. Nisbah OCF terhadap Pendapatan Bersih yang tinggi (147.9% untuk FPE 2025) menunjukkan keuntungan berakruan benar-benar disokong oleh tunai sebenar.

Aliran Tunai Bebas Kukuh:

Syarikat secara konsisten menjana FCF yang kukuh, membolehkan pembiayaan sendiri bagi perbelanjaan modal organik dan menyediakan tunai lebihan untuk dividen atau pelaburan strategik.

Kebergantungan Rendah pada Pembiayaan Baharu:

Aliran Tunai Pembiayaan yang negatif adalah hasil pembayaran hutang dan pengagihan dividen, bukan kerana keperluan modal baru.

Keperluan Capex Meningkat:

Perbelanjaan modal semakin meningkat. Projek CAPEX bukan berkala yang besar (contoh: pejabat/warehouse baru) akan memberi impak ketara kepada Aliran Tunai Pelaburan dalam jangka pendek.

Kesihatan Kitaran Tunai:

Nisbah penukaran tunai yang tinggi menunjukkan pengurusan efektif terhadap kutipan tunai walaupun tempoh penerimaan akaun perdagangan tinggi.

Peer Comparison Table

Analisis Lanskap Persaingan

Pasaran pengedaran peralatan perubatan di Malaysia tiada dominasi satu pihak.Kebanyakan pengedar kecil dan besar bersaing sesama sendiri untuk jualan yang sama. Data menunjukkan perbezaan jelas dalam skala, fokus produk, dan margin keuntungan antara syarikat.

| Syarikat | Pendapatan (RM juta) | GP Margin | NP Margin | Fokus Produk |

|---|---|---|---|---|

| LAC Group | 183.2 | 24.8% | 11.1% | Radiografi, Ultrasound, MRI |

| Abex | 163.6 | 36.1% | 10.6% | Radiografi |

| Schmidt | 136.2 | 36.8% | 6.9% | Ultrasound, MRI |

| IDS | 127.9 | 29.6% | 0.1% | R, U, MRI |

| Medi-Life | 82.0 | 44.4% | 17.5% | U, MRI |

| Transmedic | 80.6 | 36.9% | 11.3% | R, U |

| MediC | 54.6 | 41.5% | 17.0% | R |

| Magna Meditech | 50.3 | 37.9% | 6.5% | U |

| Advance Altimas | 31.7 | 4.9% | 0.2% | R, U, MRI |

| H&A | 31.5 | 29.6% | 5.0% | R |

R = Radiografi, U = Ultrasound, MRI = Magnetic Resonance Imaging

Kedudukan LAC Med Dalam Industri

Revenue yang Tinggi (Skala Besar)

LAC Group adalah yang paling besar dari segi revenue dengan RM183.2 juta. Ini bermakna mereka mampu menandatangani kontrak besar dan menjalankan projek berskala tinggi. Pesaing terdekat ialah Abex (RM163.6 juta) dan Schmidt (RM136.2 juta).

Mampu Menawarkan Kepelbagaian Produk (Radiografi, Ultrasound, MRI)

LAC mampu menawarkan semua jenis peralatan bernilai tinggi, berbeza dengan pesaing yang fokus kepada satu jenis sahaja. Contohnya Abex dan MediC cuma menawarkan Radiografi, Magna pula cuma tawarkan Ultrasound. Ini memberikan LAC kelebihan untuk mengambil projek besar yang memerlukan ke semua jenis peralatan.

Margin Keuntungan Yang Kukuh

GP Margin: LAC 24.8% (lebih rendah daripada pesaing niche) sebab kos yang tinggi untuk kerja-kerja servis M&E dan integrasi sistem.

NP Margin: 11.1%, sedikit lebih tinggi dari Abex dan Transmedic. Ini menunjukan LAC sangat cekap dalam operasi dan pengawalan kos walaupun margin kasar rendah.

Dinamik Industri & Persaingan

Sektor ini sangat terpecah-pecah dan dipengaruhi oleh jenama antarabangsa.

Pengedar bergantung kepada kontrak berulang dengan MNC untuk inovasi dan kepercayaan jenama.

Margin keuntungan yang berbeza-beza bagi setiap pesaing niche menunjukan tiada model perniagaan tunggal menjamin kejayaan dalam perniagaan ini:

- Model perniagaan dengan Volume Tinggi, Margin pula Sederhana (LAC, Abex): syarikat akan Fokus kepada projek besar, dan convert skala kepada margin bersih melalui kecekapan operasi.

- Model perniagaan dengan Margin Tinggi, Niche (Medi-Life, Medi Trump): Syarikat Fokus kepada produk khusus dengan harga premium.

Pengaruh Persaingan Dalam Pertumbuhan, Keuntungan & Bahagian Pasaran

Bahagian Pasaran: Tawaran penuh R, U, MRI membolehkan LAC meraih pelbagai segmen peralatan diagnostik bernilai tinggi, mengekalkan dominasi pasaran.

Pertumbuhan: Skala adalah pemacu utama. Pendapatan LAC menunjukkan kejayaan perolehan tender kerajaan dan hospital swasta besar.

Keuntungan: LAC perlu menyeimbangkan GP rendah dengan kecekapan operasi. Margin tinggi dari pesaingan niche bakal menunjukan berlakunya tekanan keuntungan jika model integrasi LAC ditiru pesaing.

Key Principal Dalam Industri

Beberapa pengendali dalam industri ini sebenarnya ialah syarikat multinasional yang tersenarai di luar negara, tetapi mempunyai entiti di Malaysia.

Di sini mereka berfungsi sebagai principal atau pemilik jenama utama bagi peralatan perubatan. Antara principal besar yang beroperasi di Malaysia ialah:

- Canon Medical Systems Malaysia Sdn Bhd

- Philips Malaysia Sdn Bhd

- Fujifilm (Malaysia) Sdn Bhd

- Samsung Malaysia Electronics (SME) Sdn Bhd

- GE Healthcare Sdn Bhd

- Siemens Healthcare Sdn Bhd

- Mindray Medical (M) Sdn Bhd

- United Imaging Healthcare (Malaysia) Sdn Bhd

Dalam erti kata lain, inilah syarikat-syarikat yang pegang jenama global besar. Mereka keluarkan teknologi, tentukan standard, dan pembekal di Malaysia biasanya bergantung pada mereka untuk bekalan, latihan teknikal, dan sokongan selepas jualan.

Bagi pelabur atau sesiapa yang baru nak faham industri ini, penting untuk tahu siapa principal sebenar kerana hubungan pengedar dengan syarikat-syarikat inilah yang menentukan daya saing dan peluang projek di pasaran.

Key Takeaway Untuk Pelabur

LAC Med merupakan Peneraju Pasaran dari Segi Revenue: RM183.2 juta menunjukkan kejayaan LAC Med dapat kontrak besar dan dominasi pasaran.

Kecekapan Operasi Mengatasi GP Margin: GP rendah (24.8%) kerana disebabkan perkhidmatan khas, NP 11.1% menunjukkan leverage operasi yang mantap.

Kepelbagaian Produk Yang Luas: Keupayaan menawarkan perkhidmatan R, U, MRI membolehkan projek turnkey bernilai tinggi, ini hanya mampu ditandingi oleh beberapa pesaing,contohnya seperti (IDS, Advance Altimas).

Benchmark Persaingan: Margin tertinggi datang dari pesaing niche-Medi Trump (sehingga 19.2% NP) dan ini akan menetapkan KPI tinggi untuk LAC.

Risiko Pergantungan Principal: Semua pengedar sangat bergantung pada kontrak pengedar utama, termasuk LAC, dan ini menandakan bakal berlakunya risiko sistemik jika kontrak tidak diperbaharui.

Analisis SWOT-LAC Med Berhad

Ringkasan

LAC Med Berhad ialah sebuah syarikat tempatan yang mempunyai kepakaran dalam membekal, memasang, dan mengintegrasikan peralatan perubatan moden. Mereka bukan sekadar menjual mesin, tetapi menguruskan kesemuanya dari A sampai Z—termasuk pemasangan M&E, penyelenggaraan, integrasi software, dan sokongan selepas jualan.

Untuk pelabur yang sedang menilai IPO LAC Med di ACE Market, analisis SWOT ini membantu anda memahami kekuatan, risiko, peluang dan cabaran sebenar syarikat berdasarkan kandungan dan info yang dibekalkan dari prospektus.

Jadual Ringkasan SWOT

| Kategori | Butiran Ringkas & Mudah Faham |

|---|---|

| Strengths (Kekuatan) | • Model end-to-end lengkap: bekal, pasang, integrasi, servis. • 21 tahun pengalaman dalam industri. • Lesen teknikal penting: CIDB G7, MDA, AELB untuk X-ray & CT. • Peneraju hasil dalam kumpulan rakan sebanding (RM183.2 juta FYE 2024). • Pengedar sah jenama global: Philips, Samsung, Stryker. • Order book kukuh RM184.6 juta. |

| Weaknesses (Kelemahan) | • Kebergantungan tinggi kepada pembekal utama (Philips & Samsung). • 98% pendapatan datang daripada projek one-off (non-recurrent). • Bergantung kepada CEO & pengurusan kanan. • Model EaaS perlukan modal besar dan lambat pulang modal. |

| Opportunities (Peluang) | • Tukar model kepada pendapatan berulang: MEAMS & EaaS. • Luas ke pasaran Indonesia (permintaan tinggi). • Permintaan peralatan meningkat akibat populasi menua & peningkatan NCD. • Dana IPO bantu bina HQ & gudang baru untuk tambah kapasiti. |

| Threats (Ancaman) | • Risiko kontrak edaran tidak disambung oleh Philips/Samsung. • Risiko lewat projek dan penalti LAD. • Ketidaktentuan ekonomi, politik, peraturan di Malaysia/Indonesia. • Industri sangat kompetitif dan mudah diceroboh pemain baru. |

Ulasan Analyst

LAC Med berada dalam posisi strategik kerana mereka bukan sekadar pengedar — mereka menggabungkan pengedaran dengan M&E dan peraturan khusus yang sukar ditiru. Dengan rekod pertumbuhan hasil 31.1% CAGR (2022–2024) dan margin keuntungan 11.1%, syarikat menunjukkan operasi yang stabil dan cekap.

Order book besar RM184.6 juta pula memberi keyakinan kepada pelabur selepas penyenaraian.

Namun, pelabur perlu berhati-hati dengan dua risiko utama:

- Kebergantungan tinggi kepada Philips & Samsung

- Model pendapatan yang banyak bergantung pada projek one-off

Kekuatan sebenar LAC Med bergantung kepada kejayaan mereka melaksanakan model pendapatan berulang (EaaS, MEAMS). Jika ini berjaya, syarikat bakal dapat penilaian lebih tinggi dan aliran tunai lebih stabil.

Masuk ke pasaran Indonesia pula berpotensi besar sebagai pemangkin pertumbuhan jangka panjang.

Secara keseluruhan, IPO LAC Med dilihat tepat pada masanya untuk memacu fasa pertumbuhan seterusnya.

Key Takeaway Untuk Pelabur

Prestasi Kewangan Semasa

LAC Med menunjukkan pertumbuhan hasil yang stabil, tetapi margin keuntungannya masih lemah disebabkan kos operasi yang tinggi dan pelaburan awal dalam fasiliti perubatan.

Untuk pelabur, ini bermaksud syarikat berada dalam fasa pertumbuhan organik, namun masih belum sampai tahap kecekapan maksimum. Apa yang anda perlu tengok ialah sama ada peningkatan hasil mampu diterjemah kepada pendapatan bersih dalam masa 1–2 tahun selepas IPO.

Kekuatan Model Perniagaan

Model perniagaan syarikat bergantung kepada permintaan sektor penjagaan kesihatan, yang secara umum lebih bertahan terhadap turun naik ekonomi. LAC Med mendapat kelebihan kerana menfokuskan kepada perkhidmatan diagnostik dan rawatan yang diperlukan secara berterusan. Ini memberi gambaran jelas bahawa asas perniagaan kukuh selagi aliran pesakit dan permintaan klinikal kekal stabil.

Penggunaan Dana IPO

Dana yang dikumpul akan digunakan untuk pengembangan fasiliti, pembelian peralatan perubatan baharu, dan modal kerja. Ini penting kerana ia menunjukkan syarikat sedang bersedia meningkatkan kapasiti dan kecekapan operasi.

Jika perancangan ini dilaksanakan dengan baik, ia boleh meningkatkan pendapatan dan margin masa depan. Pelabur perlu menilai sama ada penggunaan dana ini selari dengan strategi jangka panjang syarikat

Risiko Utama Pelabur

Risiko paling ketara ialah persaingan daripada penyedia penjagaan kesihatan lain yang lebih besar, serta pergantungan kepada kos operasi yang sensitif seperti tenaga kerja dan peralatan. Jika kos meningkat lebih cepat daripada pendapatan, margin keuntungan akan tertekan. Tambahan pula, ketidakpastian polisi kerajaan dalam sektor perubatan juga boleh memberi kesan kepada struktur harga dan keuntungan.

Potensi Pertumbuhan Selepas IPO

Dengan dana baharu dan kapasiti yang berkembang, LAC Med berpotensi meningkatkan hasil melalui pembukaan cawangan baharu, peningkatan servis diagnostik, dan penggunaan teknologi baharu. Pertumbuhan ini bagaimanapun bergantung kepada keberkesanan pengurusan dalam melaksanakan pelan pengembangan serta keupayaan menarik lebih banyak pelanggan dalam pasaran yang kompetitif.

Nilai Pelaburan

Secara keseluruhan, IPO LAC Med sesuai untuk pelabur yang mencari pendedahan kepada sektor penjagaan kesihatan yang sedang berkembang, tetapi masih boleh menerima risiko sederhana dalam operasi.

Prestasi jangka sederhana bergantung kepada sejauh mana syarikat berjaya mengawal kos dan meningkatkan margin. Untuk pelabur jangka panjang, potensi pertumbuhan ada, namun memerlukan pemantauan rapat terhadap laporan kewangan suku tahunan.

Analisis Risiko Perniagaan LAC Med Berhad

Pelabur Perlu Faham Risiko IPO LAC Med Berhad

Bagi pelabur yang sedang menilai IPO LAC Med Berhad, memahami risiko bukan lah satu pilihan — ia merupakan satu keperluan.

Setiap keputusan melabur dalam IPO bergantung kepada sejauh mana kita faham kelemahan syarikat dan kemampuan mereka menghadapi cabaran yang mungkin timbul.

Analisis ini, berdasarkan ringkasan rasmi dalam prospektus LAC Med, memberi tumpuan kepada bahagian Risk Factors, iaitu risiko-risiko penting yang boleh memberi kesan negatif kepada perniagaan, prestasi kewangan, dan harga saham selepas penyenaraian di Pasaran Utama Bursa Malaysia.

Perincian Faktor Risiko Berdasarkan Prospektus

Ringkasan risiko menunjukkan pendedahan utama dalam aspek kawal selia, pergantungan kepada pembekal, dan cabaran operasi — selari dengan sifat perniagaan pengedaran dan integrasi peralatan perubatan di Malaysia dan Indonesia.

Ringkasan Jadual Risiko Perniagaan dan Operasi

| Kategori Risiko | Perkara Yang Berlaku | Kenapa Penting | Risiko Kepada Pelabur |

|---|---|---|---|

| Kebergantungan kepada Kontrak Baharu & Pesanan Pelanggan | Pendapatan datang daripada kontrak lump-sum atau pesanan disahkan yang tidak berulang selepas pemasangan. | Pertumbuhan bergantung kepada kemampuan menambah kontrak baharu. | Pendapatan boleh merosot jika gagal memenangi projek baharu akibat persaingan atau perubahan perolehan. |

| Risiko Projek Lewat atau Dibatalkan (Execution Risk) | Projek melibatkan banyak peringkat: rekabentuk, infrastruktur, M&E, pemasangan, ujian, pentauliahan. | Kelewatan di satu peringkat boleh menangguhkan keseluruhan projek. | Kelewatan hasilkan pendapatan lewat, kos meningkat, penalti LAD, dan prestasi kewangan lebih lemah. |

| Risiko Peraturan (Regulatory Compliance) | Keperluan lesen dan sijil seperti MDA, GDPMD, dan lesen Kementerian Kesihatan Indonesia; pendaftaran peralatan wajib. | Pembaharuan lesen tidak dijamin walaupun rekod sebelum ini baik. | Jika lesen gagal diperbaharui, operasi di Malaysia dan Indonesia terjejas serius. |

| Kebergantungan kepada Kontrak Pengedar (Brand Owners) | Hubungan dengan pemilik jenama berdasarkan perjanjian pengedar yang ketat dan bergantung kepada pembaharuan mereka. | Tanpa kontrak eksklusif atau rasmi, akses kepada produk teras terjejas. | Jika kontrak ditamatkan, margin menurun, portfolio mengecil, prestasi kewangan terjejas. |

| Kebergantungan kepada CEO, Pengurusan Kanan & Staf Teknikal | Operasi bergantung pada kepakaran teknikal dan pengurusan utama. | Pemasangan MRI, X-Ray, Ultrasound perlukan kemahiran khusus sukar diganti. | Kehilangan CEO atau staf kritikal boleh ganggu operasi dan jejaskan reputasi. |

| Risiko Kewangan: Penalti LAD & Kos Lebihan | Kelewatan projek boleh mencetuskan penalti LAD serta kenaikan kos. | Memberi impak segera kepada margin keuntungan. | Keuntungan boleh turun mendadak jika penalti dan kos tambahan tidak dapat dikawal. |

| Risiko Persaingan | Pemain industri lain bersaing sebagai pengedar peralatan perubatan. | Projek kerajaan dan swasta biasanya dinilai berdasarkan harga, rekod prestasi dan hubungan komersial. | Persaingan sengit boleh mengurangkan peluang memenangi kontrak baharu dan menekan margin. |

Dua risiko terbesar yang memberi kesan langsung kepada model perniagaan LAC Med ialah:

1.Risiko Pergantungan kepada Pembekal (Brand Owners)

Jika pembekal utama menarik diri, kesannya besar — produk berkurang, jualan merosot, margin tertekan.

2.Risiko Kawal Selia (Licensing Risk)

Tanpa lesen MDA atau GDPMD, perniagaan boleh terhenti serta-merta.

3.Risiko Projek Lewat & Kos Lebihan

Walaupun serius, risiko ini boleh dikawal melalui pengurusan projek yang baik.

4.Risiko Kebergantungan kepada Pengurusan Kanan

Ini boleh diurus melalui perancangan penggantian (succession planning), walaupun tidak dibincang dalam ringkasan prospektus.

Bagaimana Model Perniagaan Mempengaruhi Risiko

Peralihan LAC Med daripada sekadar pembekal kepada penyedia integrasi menyeluruh meningkatkan:

risiko kompleksiti projek,

risiko reputasi,

risiko LAD.

Namun ia juga menawarkan margin lebih tinggi jika dilaksanakan dengan baik.

Kesan Risiko terhadap Penilaian IPO

Syarikat tidak dibebani hutang tinggi (gearing turun daripada 1.4x ke 0.3x), jadi risiko bukan pada struktur kewangan — tetapi pada:

- kebergantungan kepada kontrak pembekal,

- keperluan lesen,

- keupayaan mengekalkan order book.

Segmen baharu (EaaS & MEAMS) boleh membantu mencipta pendapatan berulang, tetapi pelabur perlu pantau keberkesanannya.

Pelabur perlu memahami bahawa risiko LAC Med adalah tipikal bagi syarikat pengedar-integrator dalam sektor perubatan. Risiko utama bukan pada hutang, tetapi pada hubungan pembekal, keperluan lesen, dan keupayaan mengurus projek. Keputusan melabur perlu mengambil kira ketidakpastian ini, terutama dalam menilai prestasi selepas penyenaraian.

Analisis Polisi Dividen LAC Med Berhad

Polisi Dividen

LAC Med Berhad menetapkan polisi dividen yang minimum 30% daripada keuntungan bersih tahunan. Polisi ini bersifat sasaran dan bukan jaminan, membolehkan syarikat mengekalkan sebahagian besar keuntungan untuk membiayai pertumbuhan strategik.

Sejarah Pembayaran Dividen (FYE 2022–2024)

| Tahun Kewangan | Dividen Dibayar (RM) | Nota |

|---|---|---|

| 2022 | RM4,000,000 | Pembayaran sebelum IPO |

| 2023 | RM6,000,000 | Pembayaran sebelum IPO |

| 2024 | RM0 | Tiada pembayaran dividen pada tempoh terakhir sebelum IPO |

Syarat Umum:

Keputusan kewangan dan prestasi semasa syarikat.

Keperluan modal kerja, perbelanjaan modal, dan pengurusan hutang.

Penyelenggaraan baki tunai dan keuntungan tertahan yang mencukupi.

Analisis dan Ulasan Profesional

Kelestarian Polisi Dividen

Polisi minimum 30% adalah sederhana dan seimbang, sesuai untuk syarikat yang masih fokus pada pertumbuhan.

Imbangan Pertumbuhan & Pulangan: Menahan 70% keuntungan membolehkan syarikat melabur semula untuk pengembangan, termasuk:

1.Pengembangan ke pasaran Indonesia.

2.Pelaburan dalam dua segmen baharu: Equipment-as-a-Service (EaaS) dan Medical Device Asset Management Services (MEAMS), yang dirancang untuk menambah aliran pendapatan berulang dan menyokong kelestarian dividen.

Pengurangan Hutang (Deleveraging): Mengurangkan beban hutang meningkatkan aliran tunai dan menyokong kemampuan syarikat untuk membayar dividen pada masa akan datang.

Risiko dan Kebergantungan

Pendapatan Berasaskan Projek: Sebahagian besar pendapatan berasal daripada kontrak lump-sum yang tidak berulang. Fluktuasi pendapatan boleh menjejaskan pembayaran minimum 30%.

Keperluan Modal: Pelaksanaan segmen EaaS dan MEAMS memerlukan modal awal. Jika kos sebenar lebih tinggi daripada bajet, syarikat mungkin menahan lebih banyak keuntungan untuk operasi, mengurangkan dividen sementara.

Kecairan Tunai: Dividen dibayar daripada tunai, bukan hanya keuntungan laporan. Pengurusan aliran tunai yang lemah atau pembayaran pelanggan lambat boleh mengehadkan tunai untuk dividen.

Perbandingan dengan Industri

Polisi 30% adalah standard untuk IPO Main Market, terutama dalam sektor yang memerlukan modal untuk pengembangan.

Dalam industri pengedaran dan integrasi peralatan perubatan, polisi ini dianggap berhemah kerana syarikat perlu mengekalkan modal untuk segmen EaaS dan MEAMS serta menstabilkan pendapatan berulang.

Kesan terhadap Nilai Saham & Tarikan Pelabur

Daya Tarikan Pertumbuhan: Pelaburan semula 70% keuntungan untuk segmen berpotensi tinggi meningkatkan potensi kenaikan modal, menarik pelabur yang fokus pada pertumbuhan.

Daya Tarikan Pendapatan: Polisi minimum 30% menyediakan dividen asas yang stabil, sesuai untuk pelabur jangka panjang yang mencari pulangan tambahan.

Takeaways Untuk Pelabur

Pembayaran Sasaran: Minimum 30% daripada keuntungan bersih tahunan.

Bukan Jaminan: Dividen bergantung pada aliran tunai, pengurusan hutang, dan perbelanjaan modal.

Pantau Kejayaan EaaS/MEAMS: Kejayaan segmen baharu menentukan kelestarian dividen jangka panjang.

Amaran dari Sejarah Pembayaran: Tiada dividen dibayar pada 2024; pelabur perlu memantau aliran tunai & keuntungan selepas IPO.

Pertumbuhan vs Pendapatan: Saham ini menekankan pertumbuhan dahulu, dividen sebagai pulangan sekunder. Pelabur yang mahukan dividen tinggi & stabil mungkin mendapati 30% agak konservatif.

Analisis Promoters Dan Pemegang Saham Utama-LAC Med Berhad

Memahami Kawalan Pemegang Saham LAC Med

Founder dan pemegang saham besar memegang kuasa ekuiti dan undi yang menentukan hala tuju strategik syarikat dalam jangka panjang.

Struktur pegangan saham selepas penyenaraian menunjukkan tahap pemusatan pemilikan, yang memberi kesan langsung kepada tadbir urus korporat dan kawalan syarikat.

Analisis ini memberi pandangan tentang penyelarasan pengurusan dan risiko yang berkaitan dengan pemusatan pemilikan sebelum melabur dalam IPO LAC Med Berhad.

Analisis Terperinci Promoter & Pemegang Saham Utama

Nama & Peranan Pemegang Saham Utama

| Nama | Peranan | Nota |

|---|---|---|

| Liew Yoon Poh | Promoter, Pemegang Saham Utama & CEO | Pengalaman ~16 tahun dalam industri peralatan perubatan. |

| Liew Yoon Kit | Pemegang Saham Utama & Pengerusi Bukan Bebas Bukan Eksekutif | Memimpin Lembaga dalam amalan tadbir urus korporat. |

| Giam Teck Eng | Pemegang Saham Utama | Memberi nasihat strategi kepada anak syarikat. |

| Chan Yue Mun | Pemegang Saham Utama & Pengarah Bukan Bebas Bukan Eksekutif | Terlibat dalam fungsi kewangan sebelum penyenaraian. |

Struktur Pemilikan & Kawalan (Selepas IPO)

| Pemegang Saham | Pegangan Pra-IPO (%) | Saham Dijual | Pegangan Pasca-IPO (%) |

|---|---|---|---|

| Liew Yoon Poh | 29.4 | 12,000,000 | 20.9 |

| Liew Yoon Kit | 22.8 | 9,000,000 | 16.4 |

| Giam Teck Eng | 22.8 | 9,000,000 | 16.4 |

| Chan Yue Mun | 22.8 | 0 | 18.6 |

| Jumlah Kumpulan SSH | 97.8 | 30,000,000 | 72.3 |

Pemusatan Pemilikan: Selepas IPO, Promoter dan pemegang saham utama masih memegang ~72.3% daripada modal diterbitkan.

Kuasa Undi: Mereka tidak mempunyai hak undi khas berbanding pemegang saham lain, tetapi secara kolektif mengawal majoriti undi syarikat.

Kawalan: Tiada individu lain yang secara langsung atau tidak langsung mengawal syarikat.

Moratorium / Lock-Up

Jumlah Saham Terlibat: 288,927,000 saham (~72.2% modal diterbitkan) tertakluk kepada moratorium.

Tempoh: 6 bulan dari tarikh penyenaraian, di mana pemegang saham utama tidak boleh menjual, memindah milik, atau menyerahkan saham tersebut.

Key Takeaways Untuk Pelabur

Kawalan Pengasas

Promoter dan tiga pemegang saham utama mengawal 72.3% syarikat selepas penyenaraian, memastikan kestabilan tadbir urus tetapi kuasa minoriti terhad.

Risiko Pemusatan

Keputusan strategik, dividen, dan ganjaran eksekutif kemungkinan ditentukan oleh kumpulan pengawal ini

Penyelarasan & Keyakinan

Kumpulan pengasas sangat terlibat (72.2% saham dikunci), menandakan keyakinan terhadap pertumbuhan jangka panjang syarikat.

Moratorium Wajib

Semua orang dalam kumpulan utama dilarang menjual blok kawalan saham untuk 6 bulan pertama, menstabilkan pasaran awal.

Pemantauan Penting

Pelabur harus sedar bahawa pelaburan bergantung kepada integriti dan pengurusan kumpulan pemegang saham utama, yang kepentingannya terus berkait dengan prestasi ekuiti syarikat.

Soalan Lazim (FAQ)

Apakah bidang utama LAC Med Berhad?

LAC Med Berhad bergerak dalam sektor peralatan dan penyelesaian perubatan (medical devices and solutions), dan akan disenaraikan di Main Market Bursa Malaysia.

Berapakah harga tawaran IPO LAC Med Berhad?

Harga tawaran IPO LAC Med Berhad ditetapkan pada RM0.75 sesaham melalui tawaran saham awam yang merangkumi terbitan baharu dan tawaran untuk dijual.

Adakah IPO LAC Med Berhad sesuai untuk pelabur jangka panjang?

Ia bergantung kepada analisis peribadi pelabur. Artikel ini membentangkan data kewangan dan risiko untuk membantu pelabur membuat keputusan sama ada untuk pegang jangka panjang atau flip pada hari pertama.

Apakah risiko utama pelaburan dalam IPO LAC Med?

Risiko utama termasuk persaingan dalam sektor peralatan perubatan, kebergantungan kepada kontrak kerajaan, dan kepentingan pemegang saham utama yang berkait dengan prestasi ekuiti syarikat.

Sebelum memohon IPO seperti LAC Med, pastikan anda mempunyai akaun dan ilmu pelaburan yang kukuh.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus kerana akaun CDS Direct wajib ada untuk memohon IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: