Analisis Lengkap IPO Orkim Berhad: Prospek, Kewangan & Risiko Pelabur

Pengenalan IPO ORKIM Berhad

IPO Orkim Berhad menarik perhatian pasaran sebagai salah satu penyenaraian baharu terbesar di Pasaran Utama Bursa Malaysia bagi tahun 2025. Syarikat perkapalan ini, yang terkenal dalam operasi kapal produk petroleum (CPP) dan LPG, sedang membuka peluang pelaburan melalui gabungan Offer for Sale dan Public Issue berjumlah sehingga 400 juta saham.

Berdasarkan prospektus, IPO Orkim Berhad menampilkan struktur penawaran yang kukuh, disokong oleh peruntukan besar kepada pelabur institusi, perlindungan harga runcit, serta mekanisme penstabilan harga selepas penyenaraian.

Dengan rekod operasi yang stabil dalam sektor tenaga dan pengangkutan maritim, IPO Orkim Berhad menjadi tumpuan pelabur yang mencari pendedahan kepada syarikat aset berat yang menawarkan kontrak jangka panjang dan aliran pendapatan berulang.

Laporan ini menghuraikan butiran utama prospektus, termasuk struktur IPO, saiz penawaran, moratorium, pihak penasihat, dan faktor yang boleh mempengaruhi minat pelabur menjelang penyenaraian di Bursa Malaysia.

Untuk Newbie yang masih tak berapa faham pasal saham IPO,Boleh Belajar Disini

Fakta Utama IPO ORKIM Berhad

| Perkara | Butiran |

|---|---|

| Papan Senarai | Pasaran Utama Bursa Malaysia |

| Saiz IPO | Sehingga 400,000,000 saham (40% modal diterbitkan selepas penyenaraian) |

| Struktur IPO | – Offer for Sale: 300 juta saham sedia ada – Public Issue: 100 juta saham baharu |

| Harga Runcit | RM0.92 sesaham (harga akhir = lebih rendah antara harga runcit & institusi) |

| Harga Institusi | Ditentukan melalui proses book-building |

| Institutional Offering | Sehingga 372 juta saham |

| Peruntukan Institusi | – 50 juta saham kepada pelabur Bumiputera diluluskan MITI – 322 juta untuk institusi Malaysia & pelabur terpilih |

| Retail Offering | 28 juta saham (2.8% modal selepas IPO) |

| Perincian Runcit | – 8 juta saham untuk “Eligible Persons” – 20 juta saham untuk awam (50% diperuntukkan Bumiputera) |

| Moratorium | PNB & ART tidak boleh menjual saham selama 6 bulan selepas penyenaraian |

| Over-Allotment Option | Sehingga 60 juta saham (15%) untuk tujuan penstabilan harga |

| Keperluan Minimum Subskripsi | Mesti mencapai 25% pegangan awam + minimum 1,000 pemegang saham |

| Modal Selepas Penyenaraian | 1 bilion saham |

| Pemegang Saham Menjual (Selling Shareholder) | TKSB menjual 300 juta saham |

| Penasihat & Penaja Jamin | – Penasihat Utama / Managing Underwriter: CIMB IB – Joint Bookrunners: CIMB IB, RHB IB – Penaja Jamin Bersama: CIMB IB, RHB IB, Affin Hwang IB |

Tarikh Penting IPO ORKIM Berhad

| Peristiwa | Tarikh / Masa |

|---|---|

| Pembukaan Institutional Offering | 19 November 2025 |

| Prospektus Dikeluarkan & Pembukaan Retail Offering | 10:00 pagi, 19 November 2025 |

| Penutupan Retail Offering | 5:00 petang, 26 November 2025 |

| Penutupan Institutional Offering | 27 November 2025 |

| Tarikh Penentuan Harga (Price Determination Date) | 27 November 2025 |

| Balloting untuk Permohonan Runcit | 1 Disember 2025 |

| Peruntukan / Pindahan Saham IPO kepada pemohon berjaya | 5 Disember 2025 |

| Penyenaraian Saham di Bursa Malaysia | 9 Disember 2025 |

Keseluruhan Analisis Ini Berdasarkan Info dan Data yang diperolehi dari Prospectus ORKIM Berhad,Boleh Rujuk Disini

ORKIM Berhad dikategorikan sebagai saham patuh Syariah oleh SC,Rujuk Disini

Laman Web Syarikat Boleh Rujuk Disini

Pemerhatian Utama & Terma Penting

Saiz IPO yang besar dan matang

IPO Orkim adalah antara yang terbesar di Pasaran Utama dalam tempoh terbaharu, menunjukkan syarikat berada pada tahap operasi yang matang — selari dengan sifat perniagaan perkapalan CPP/LPG yang memerlukan aset besar.

Tumpuan kuat kepada pelabur institusi

Hampir keseluruhan IPO (93%) diperuntukkan kepada pelabur institusi.

Ini biasanya menandakan keyakinan tinggi daripada:

- dana GLC / GLIC tempatan

- pelabur institusi khusus sektor minyak & gas

- pelabur Bumiputera MITI

Peruntukan runcit yang kecil memberi kesan positif kepada kestabilan harga awal.

Perlindungan harga untuk pelabur runcit

Harga runcit akhir akan menjadi lebih rendah antara RM0.92 dan harga institusi.

Ini melindungi pelabur runcit daripada terlebih bayar.

Mekanisme penstabilan pasaran

Over-allotment option (sehingga 60 juta saham) membolehkan penaja jamin menstabilkan harga saham dalam 30 hari pertama.

Ini isyarat positif untuk prestasi pasca penyenaraian.

Keutamaan jika kurang langganan

Jika kurang permintaan, Public Issue (saham baharu) akan diutamakan berbanding Offer for Sale.

Ini memastikan syarikat tetap dapat menepati keperluan “public spread”.

Moratorium 6 bulan

PNB dan ART dikunci selama 6 bulan.

Ini menunjukkan komitmen jangka pendek pengasas serta mengurangkan risiko jualan besar selepas penyenaraian.

Ulasan Analis

IPO Orkim Berhad direka dengan sangat kemas untuk memberi keyakinan kepada pelabur institusi, yang biasanya menjadi penentu utama dalam penilaian awal sesebuah IPO. Dengan sebahagian besar saham diperuntukkan kepada institusi, proses book-building dijangka menjadi faktor paling penting dalam menentukan harga yang adil dan menarik.

Bagi pelabur runcit pula, saiz peruntukan yang kecil meningkatkan potensi oversubscription. Situasi seperti ini sering menjadi petanda positif, kerana permintaan runcit yang melebihi tawaran boleh menyokong pergerakan harga pada hari pertama dagangan.

Walaupun majoriti hasil IPO adalah daripada Offer for Sale, iaitu dana yang akan pergi kepada pemegang saham sedia ada, suntikan modal baharu berjumlah RM92 juta tetap memberi ruang kepada Orkim untuk menyokong pembelian kapal, menaik taraf aset atau mengukuhkan modal kerja.

Selain itu, kehadiran mekanisme penstabilan harga dan penglibatan bank pelaburan ternama menambah lagi keyakinan bahawa IPO ini akan memasuki pasaran dalam keadaan yang teratur dan terkawal.

Secara ringkasnya, maklumat prinsipal IPO Orkim menggambarkan struktur yang kukuh dan direka untuk menarik minat pelabur:

- Sokongan institusi yang kuat menambah kredibiliti penawaran.

- Stabiliti selepas penyenaraian dijangka lebih baik dengan wujudnya over-allotment option.

- Perlindungan untuk pelabur runcit melalui harga runcit “yang lebih rendah” memberi keyakinan tambahan.

- Risiko jualan awal rendah, kerana tiada tekanan besar daripada pemegang saham utama dalam tempoh awal penyenaraian.

Jika harga IPO diletakkan pada paras munasabah, struktur seperti ini lazimnya membuka ruang kepada debut yang stabil — malah berpotensi positif — di Pasaran Utama Bursa Malaysia.

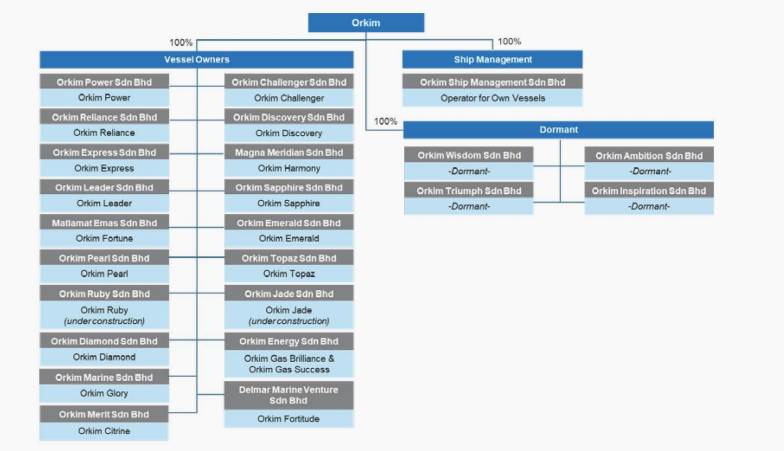

Overview Syarikat & Perniagaan ORKIM Berhad

Jadual Ringkas Gambaran Perniagaan

| Komponen | Ringkasan |

|---|---|

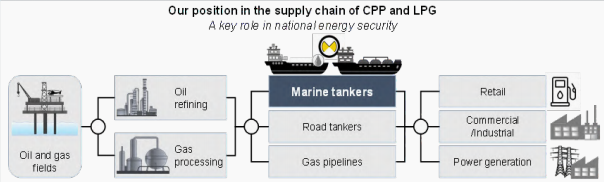

| Sifat Perniagaan | Pemilik–pengendali 16 kapal tangki CPP dan 2 kapal LPG yang mengangkut produk petroleum dan gas penting untuk rantaian tenaga Malaysia. |

| Aktiviti Teras | Perkhidmatan pengangkutan marin untuk produk petroleum (CPP) & LPG melalui kontrak jangka panjang seperti Time Charter, CVC, COA dan spot voyage. |

| Model Perniagaan | Model aset-berat (asset-heavy) — syarikat memiliki sendiri semua kapal untuk kawalan penuh ke atas operasi, keselamatan, kecekapan dan kebolehpercayaan pendapatan. |

| Pemacu Hasil (Revenue Drivers) | Hasil berulang sehingga 95%, disokong kontrak jangka 1–10 tahun dengan sambungan. |

| Pelanggan Utama | PETRONAS Group, Shell Group, Petron Malaysia, BHPetrol — menyumbang lebih 93%–99% hasil tahunan. |

| Aset Utama | 18 kapal (239,186 DWT), pensijilan keselamatan maritim, pematuhan IMO/MARPOL, kelas ABS & ClassNK. |

| Capaian Operasi | 25 pelabuhan domestik + ~68 pelabuhan antarabangsa termasuk Singapura, China, Indonesia, Brunei, Filipina. |

| Kedudukan Pasaran | Pemilik kapal CPP terbesar di Malaysia – 56% daripada semua kapal berdaftar tempatan; kawal ~12% jumlah penghantaran CPP/LPG negara. |

| Keperluan Regulasi | Pematuhan ketat terhadap piawaian IMO, MARPOL, Ballast Water Management, syarat teknikal PETRONAS, serta audit keselamatan oleh ABS & ClassNK. |

Perincian Utama Perniagaan

Apa sebenarnya yang ORKIM buat?

ORKIM ialah syarikat perkapalan tenaga yang mengangkut:

- Clean Petroleum Products (CPP): petrol, diesel, jet fuel, naphtha, kerosin dan gas oil.

- LPG: propana & butana.

Pendek kata, syarikat ini menggerakkan bekalan tenaga penting Malaysia — barang yang kalau terganggu, ekonomi boleh terjejas.

Bagaimana ORKIM menjana wang? (Model Perniagaan)

ORKIM memilih model owner–operator, iaitu:

- Mereka memiliki semua kapal,

- Mengurus kru sendiri,

- Menentukan jadual & laluan,

- Menjaga penyelenggaraan,

- Mengawal kualiti dan keselamatan.

Kelebihannya?

- Pendapatan lebih stabil

- Kawalan penuh ke atas operasi

- Kos lebih cekap

- Kapal kekal sebagai aset jangka panjang

- Pelanggan lebih yakin sebab standard kualiti terjamin

Jenis kontrak yang hasilkan pendapatan

- Time Charter (TC) – kadar harian tetap, sangat stabil

- CVC – bayaran per perjalanan

- COA – bayaran per tan kargo

- Spot charter – perjalanan ad-hoc

Kebanyakan hasil adalah berulang (recurring) — antara 60% hingga 95%, menjadikan perniagaan kurang bergantung kepada turun naik pasaran.

Siapa pelanggan utama ORKIM?

Nama-nama besar industri tenaga:

- PETRONAS Group

- Shell Group

- Petron Malaysia

- BHPetrol

Empat pelanggan ini menyumbangkan lebih daripada 90% hasil setiap tahun.

Kelebihan besar:

Rangkaian luas → peluang kontrak baru

Syarikat minyak besar perlukan perkhidmatan stabil & selamat

Pembayaran stabil, risiko kredit rendah

Aset & kapasiti ORKIM

ORKIM memiliki:

- 18 kapal (16 CPP + 2 LPG)

- Jumlah kapasiti: 239,186 DWT

Keistimewaan aset:

- Satu kapal MR 49,999 DWT (Orkim Citrine) baharu diterima pada Okt 2025

- Purata usia kapal 12 tahun (masih muda berbanding hayat 25–30 tahun)

- Kapal “shallow draft” → boleh masuk pelabuhan yang kapal besar tak boleh

- Syarikat aktif melabur dalam kapal baru yang lebih bersih & cekap

- Bina 2 kapal baharu untuk dihantar pada 2027

Rangkaian Operasi (Domestic & Regional)

Dalam Malaysia

Kapal ORKIM beroperasi di lebih 25 lokasi termasuk:

- Port Klang

- Pengerang

- Pasir Gudang

- Kertih

- Bintulu

- Labuan

- Kuantan

- dan banyak lagi.

Luar Negara

Sekitar 68 pelabuhan termasuk:

- Singapura

- China

- Indonesia

- Filipina

- Brunei

Projek luar negara biasanya bergantung keperluan pelanggan (spot atau COA).

Competitive Advantage ORKIM Berhad

ORKIM Merupakan:

- Pengendali kapal CPP terbesar di Malaysia (56% daripada semua kapal tempatan)

- Kawal 12% daripada jumlah penghantaran CPP & LPG negara

- Fleksibiliti laluan sebab kapal yang banyak dan saiz berbeza

- Reputasi kukuh dengan PETRONAS & Shell (lebih 15 tahun hubungan kerja)

Ini memberi ORKIM “moat” kukuh—sukar untuk pesaing masuk kerana industri berintensif modal dan sangat dikawal selia.

Pemacu Pertumbuhan

ORKIM kini berada pada landasan pertumbuhan yang jelas dan menyeluruh. Syarikat sedang memperbaharui armadanya dengan pembinaan kapal baharu, sambil menambah kapasiti dengan pantas melalui pembelian kapal second-hand seperti Orkim Citrine. Dalam pada masa yang sama, ORKIM turut merancang beberapa pembelian kapal tambahan (sekitar 9,000 DWT) bagi mengukuhkan kehadiran mereka dalam pasaran domestik dan serantau.

Kesemua ini disokong oleh strategi pembiayaan yang realistik — gabungan dana IPO, terbitan sukuk, aliran tunai operasi serta pembiayaan bank. Pelaburan mereka dalam aspek HSSE dan pendigitalan pula menunjukkan komitmen untuk memenuhi keperluan pelanggan tenaga besar seperti PETRONAS, Shell dan pemain minyak hiliran lain, satu kelebihan penting untuk memastikan kontrak jangka panjang terus mengalir.

Walau bagaimanapun, pelabur harus melihat risiko utama: tahap leverage yang meningkat (berkaitan baki pembiayaan RM158.9 juta untuk projek newbuild) serta risiko pembaharuan kontrak apabila tempoh sedia ada tamat.

ORKIM berada dalam posisi yang kukuh untuk meraih manfaat daripada armada yang lebih moden dan berskala lebih besar. Dana IPO memberi sokongan penting bagi memastikan sekurang-kurangnya sebuah kapal dapat diperolehi tanpa tekanan pembiayaan.

Namun, kejayaan strategi ini tetap bergantung pada kemampuan ORKIM menyiapkan kapal baharu mengikut jadual, melaksanakan inisiatif digital dengan baik, dan mengekalkan akses kepada pembiayaan yang stabil dalam pasaran.

Pemerhatian Penganalisis

Kekuatan:

- Pendapatan sangat stabil (recurring tinggi)

- Hubungan kukuh dengan pelanggan paling besar dalam industri

- Kedudukan nombor 1 di Malaysia bagi kapal CPP

- Flot besar → fleksibiliti & kecekapan operasi

- Aset muda, modern & patuh standard keselamatan antarabangsa

- Perniagaan penting secara strategik untuk negara

Risiko:

- Kebergantungan kepada beberapa pelanggan besar

- Kos penyelenggaraan kapal & kos modal (capex) tinggi

- Regulasi alam sekitar semakin ketat (IMO, MARPOL)

- Jika kontrak tamat dan kapal belum dapat kontrak baru → guna spot charter, kurang stabil

- Kitaran dry-docking (kapal tak boleh beroperasi beberapa hari)

Ulasan Analyst

Dari sudut pelabur, ORKIM ialah sebuah perniagaan yang:

- stabil,

- kontrak-driven,

- cashflow boleh dijangka,

- dan sangat berkait dengan keperluan negara.

Model aset-berat mereka, walaupun mahal, memberikan kelebihan besar — mereka bukan sekadar “sewa kapal untuk menjana margin kecil”, mereka memiliki kapal, mengawal operasi dan mengambil bahagian terbesar nilai dalam rantaian pengangkutan tenaga.

Dengan reputasi kukuh dalam keselamatan dan pematuhan teknikal, ORKIM berada dalam kedudukan terbaik untuk terus mendapat kontrak daripada syarikat tenaga besar.

Key Takeaways Untuk Pelabur

ORKIM Berhad menawarkan profil pelaburan yang:

- Stabil (pendapatan berulang tinggi)

- Defensif (permintaan tenaga tetap ada walaupun ekonomi turun)

- Berkontrak jangka panjang

- Beroperasi dalam pasaran niche berhalangan masuk tinggi(barier to entry)

- Memiliki kedudukan nombor 1 dalam negara

Dengan strategi pembaharuan flot dan kontrak jangka panjang dengan PETRONAS & Shell, syarikat ini mempunyai asas yang kukuh untuk pertumbuhan jangka panjang.

Use Of Proceeds

IPO ORKIM Berhad dijangka mengumpul RM92 juta daripada Public Issue. Dana ini sepenuhnya masuk ke syarikat, dan bukan kepada pemegang saham sedia ada.

Struktur penggunaan dana adalah sangat fokus, dengan hampir seluruh hasil IPO disalurkan kepada pengembangan armada.

87% hasil IPO digunakan untuk pembelian kapal tangki baharu – strategi jelas untuk pertumbuhan jangka panjang.

Ini bakal meletakkan ORKIM sebagai pemain utama dalam Malaysia maritime sector dan shipping industry rantau Asia.

Pelabur yang mencari IPO dengan prospek pertumbuhan organik kukuh boleh mempertimbangkan peluang ini.

Jadual Ringkasan Penggunaan IPO

| Kategori | Jumlah (RM’000) | % | Tempoh Guna | Butiran |

|---|---|---|---|---|

| Pembelian Kapal | 80,000 | 87.0% | Dalam 24 bulan | Pembelian 1 kapal tangki kimia/petroleum (≈9,000 DWT). Sokong strategi pembesaran & peremajaan armada. |

| Modal Kerja | 1,150 | 1.2% | Dalam 12 bulan | Terutamanya untuk bunker fuel (RM690k) & kos penyelenggaraan kapal (RM460k). |

| Kos IPO & Penyenaraian | 10,850 | 11.8% | Dalam 3 bulan | Yuran profesional, fi pihak berkuasa, underwriting/placement, percetakan, pengiklanan, roadshow. Surplus/defisit laras kepada modal kerja. |

| JUMLAH | 92,000 | 100% | — | Hasil terbitan daripada Public Issue. Syarikat tidak menerima hasil daripada Offer for Sale. |

Perincian Penggunaan Dana IPO

Pembelian Kapal – RM80 juta (87%)

Ini adalah komponen paling besar dan paling penting dalam IPO ORKIM.

- ORKIM bercadang membeli 2 kapal baharu, setiap satu bersaiz sehingga 9,000 DWT, jenis chemical/petroleum tanker.

- Dari IPO, hanya 1 kapal dibiayai terus menggunakan RM80 juta.

- Kapal kedua akan dibiayai melalui:

- dana dalaman

- pinjaman

- baki Sukuk Wakalah 2025

Buat masa ini, tiada perjanjian pembelian ditandatangani lagi.

Harga, spesifikasi dan masa pembelian bergantung kepada:

- harga pasaran kapal

- kadar tukaran asing

- proses bidaan

- ketersediaan kapal di pasaran

Tujuan utamanya ialah meremajakan armada, meningkatkan kecekapan operasi, dan memaksimumkan pendapatan jangka panjang.

Modal Kerja – RM1.15 juta (1.2%)

Walaupun kecil, ia penting untuk operasi harian.

Peruntukan:

- RM690k – kos bunker fuel (bahan api kapal)

- RM460k – penyelenggaraan kapal

Ini dijangka meningkat selaras dengan pertambahan armada dan aktiviti operasi.

Kos IPO & Penyenaraian – RM10.85 juta (11.8%)

Ini meliputi semua kos persediaan untuk penyenaraian di Bursa.

Perincian:

- RM7.1 juta – yuran profesional

- RM750k – fees pihak berkuasa

- RM1.95 juta – brokerage, underwriting, placement

- RM1.05 juta – percetakan, iklan, promosi, roadshow

Jika kos sebenar lebih rendah, lebihan masuk ke modal kerja.

Jika kos lebih tinggi, ORKIM guna dana dalaman.

Ulasan Analyst

Penggunaan hasil IPO ORKIM adalah fokus, strategik, dan berorientasikan pertumbuhan. Dengan menumpukan dana kepada pembelian kapal moden, ORKIM sedang memperkukuh kedudukan sebagai operator kapal CPP & LPG yang lebih cekap, muda dan kompetitif.

Secara keseluruhan:

- Strategi selari dengan trend industri

- Menyokong pengembangan pendapatan jangka panjang

- Risiko boleh diuruskan

- Keseimbangan capex vs leverage dijaga dengan baik

IPO ini pada asasnya adalah pelaburan ke arah masa depan armada ORKIM — dan ini faktor penting dalam pertumbuhan nilai jangka panjang syarikat.

Financial Highlights-ORKIM Berhad

Orkim Berhad menunjukkan prestasi kewangan yang semakin kukuh sepanjang tiga tahun kewangan yang lepas. Walaupun revenue turun sedikit pada 2023, margin keuntungan dan aliran tunai operasi meningkat dengan ketara.

Tahun kewangan 2024 menjadi tahun paling kukuh bagi syarikat dari segi margin operasi, keuntungan bersih dan kedudukan tunai. Struktur modal juga lebih sihat selepas pengurangan hutang sehingga 2024, sebelum meningkat sedikit semula pada Jun 2025 akibat pembiayaan semula dan terbitan sukuk.

Bagi pelabur, angka ini memberi gambaran bahawa Orkim berada dalam kedudukan stabil, mempunyai aliran tunai yang dipercayai, dan bergantung kepada kontrak jangka panjang dengan pelanggan utama.

Analisis Penyata Pendapatan (Income Statement Analysis)

| Komponen | 2022 | 2023 | 2024 | FPE 30 Jun 2025 | Analisis Ringkas |

|---|---|---|---|---|---|

| Revenue | RM315.6 juta | RM302.6 juta | RM316.6 juta | RM152.7 juta | Revenue stabil; turun sedikit pada 2023 tetapi pulih 2024. |

| Gross Profit | RM94.2 juta | RM114.1 juta | RM114.8 juta | RM55.9 juta | Margin kasar meningkat ketara 2023–2024. |

| Gross Margin | 29.9% | 37.7% | 36.3% | 36.6% | Kos jualan lebih terkawal; efisiensi operasi meningkat. |

| PBT | RM28.6 juta | RM81.9 juta | RM94.0 juta | RM44.5 juta | PBT hampir 3x ganda dari 2022 ke 2024. |

| PAT | RM27.9 juta | RM81.0 juta | RM92.9 juta | RM44.0 juta | Margin bersih meningkat ke ~29% (2024). |

| One-Off Items | Rugi disposal vessel | – | Gain disposal vessel | – | Kesan pelupusan vessel beri volatility pada keuntungan. |

Valuation

- Penilaian IPO Orkim masih berpatutan, dengan P/E sekitar 9.9×, P/B 1.59× dan EV/EBITDA 6.65× — memberi gambaran bahawa harga IPO tidak keterlaluan berbanding prestasi kewangan syarikat sendiri.

- Prestasi kewangan stabil dan konsisten, disokong pertumbuhan PAT, margin yang kukuh serta aliran tunai operasi yang kuat setiap tahun.

- Kontrak jangka panjang dengan PETRONAS dan Shell menjadi asas kepada pendapatan berulang, menjadikan model perniagaan syarikat lebih boleh dijangka dan kurang volatile.

- Risiko utama masih wujud, terutamanya kebergantungan tinggi kepada dua pelanggan utama dan kos penyelenggaraan armada yang besar dari masa ke masa.

- Secara keseluruhan, IPO ini lebih kepada kestabilan daripada spekulasi, sesuai untuk pelabur yang mahukan pulangan konsisten dan risiko yang lebih terkawal berbanding pelaburan berprofil tinggi.

Analisis Penyata Kedudukan Kewangan (Balance Sheet Analysis)

| Komponen | 2022 | 2023 | 2024 | 30 Jun 2025 | Analisis Ringkas |

|---|---|---|---|---|---|

| Total Assets | RM911.6 juta | RM867.9 juta | RM893.0 juta | RM949.5 juta | Aset meningkat berterusan terutama kapal & tunai. |

| Total Equity | RM380.1 juta | RM461.1 juta | RM544.0 juta | RM538.0 juta | Ekuiti meningkat hasil retained earnings tinggi. |

| Total Borrowings | RM432.5 juta | RM364.4 juta | RM310.8 juta | RM375.6 juta | Hutang berkurang hingga 2024; naik semula 2025 kerana sukuk. |

| Gearing Ratio | 1.1x | 0.8x | 0.6x | 0.7x | Pengurusan hutang baik, gearing turun ketara. |

| Net Current Assets | (RM47.7 juta) | RM1.3 juta | RM31.5 juta | RM138.6 juta | Likuiditi bertambah baik, sangat kukuh pada Jun 2025. |

| Current Ratio | 0.7x | 1.0x | 1.3x | 3.6x | Lonjakan besar disebabkan terbitan sukuk. |

| Aset Utama (Fleet) | – | – | – | RM756.3 juta | Kapal adalah major asset (tangible asset backing). |

Analisis Penyata Aliran Tunai (Cash Flow Analysis)

| Komponen | 2022 | 2023 | 2024 | FPE 30 Jun 2025 | Analisis Ringkas |

|---|---|---|---|---|---|

| Operating Cash Flow | RM130.2 juta | RM151.1 juta | RM160.8 juta | RM50.0 juta | Aliran tunai operasi kuat & konsisten. |

| Investing Cash Flow | RM35.3 juta | (RM32.2 juta) | (RM71.1 juta) | RM2.2 juta | Besar digunakan untuk capex & pembinaan kapal. |

| Financing Cash Flow | (RM105.4 juta) | (RM148.9 juta) | (RM82.3 juta) | RM11.1 juta | Pembayaran balik hutang 2022–2024; inflow 2025 sebab sukuk. |

| Cash Ending | RM80.5 juta | RM50.5 juta | RM57.8 juta | RM121.1 juta | Tunai meningkat tinggi pada Jun 2025. |

| Kualiti Cash Flow | Stabil | Stabil | Stabil | Stabil | Earnings quality tinggi (cash conversion baik). |

Kekuatan & Kelemahan Kewangan (Strengths & Weaknesses)

| Kategori | Butiran |

|---|---|

| Kekuatan | • Operasi menjana tunai tinggi & konsisten• Margin keuntungan meningkat 2022 → 2024• Gearing semakin rendah (lebih sihat)• Ekuiti naik setiap tahun (retained earnings tinggi)• Aset kapal bernilai tinggi (NBV RM756m)• Revenue stabil dengan kontrak jangka panjang PETRONAS & Shell |

| Kelemahan / Risiko | • Kebergantungan tinggi kepada 2 pelanggan utama• Capex besar untuk kapal baharu (RM158.9 juta belum dibayar)• Keuntungan volatile sebab disposal vessel• Kos bunker sensitif kepada harga minyak• Model perniagaan heavy CAPEX — perlukan pembiayaan berterusan |

Peer Comparison

Analisis Industri & Kedudukan Kompetitif Orkim Group

Struktur Pasaran: Sangat Terkonsentrasi & Dominasi Pemain Utama

Industri pengangkutan marin untuk Clean Petroleum Products (CPP) dan Liquefied Petroleum Gas (LPG) di Malaysia adalah pasaran niche yang sangat terkawal dan mempunyai pemain terhad.

Beberapa poin penting:

✔ Pasaran sangat terkonsentrasi

- Pemain terbesar menguasai 56% daripada semua chemical/petroleum tankers berdaftar Malaysia (2024).

- Ini menunjukkan industri tidak kompetitif secara terbuka – network, lesen dan aset lebih menentukan kuasa pasaran berbanding bilangan pesaing.

✔ Pemilihan pesaing hanya fokus kepada Malaysia-registered vessels

Sebab utama:

- Dipengaruhi undang-undang kabotaj – memberi keutamaan kepada kapal berdaftar Malaysia untuk pemuatan & pembongkaran dalam perairan Malaysia.

- Syarikat asing hanya boleh beroperasi secara terhad, dan perlu lesen sementara 3 bulan.

Ini bermaksud kedudukan pemain tempatan lebih kukuh dan entry of new foreign competitors sangat sukar.

Ringkasan Prestasi Kewangan ORKIM Berhad Berbanding Pesaing Utama

| Company | CPP | LPG | Revenue (RM mil) | GP Margin | EBITDA Margin | NP Margin |

|---|---|---|---|---|---|---|

| Marine & General | ✔ | – | 352.1 | 25.5% | 46.1% | 18.9% |

| ⭐ Orkim Group | ✔ | ✔ | 316.6 | 36.3% | 53.7% | 29.3% |

| Adamas Marine | ✔ | – | 241.4 | n.a. | 34.8% | -21.2% |

| Avangaad Berhad | ✔ | – | 122.7 | 40.8% | 195%* | 125%* |

| Uni-Fleet | ✔ | – | 29.0 | 0.4% | 17.1% | 7.4% |

| Coral Navigation | ✔ | – | 11.9 | 43.4% | 36.2% | 25.8% |

* Avangaad (E.A. Technique) mencatat margin luar biasa kerana one-off creditor scheme settlement; bukan prestasi operasi sebenar.

Analisis Kedudukan Orkim

Orkim Group berada dalam kedudukan kedua terbesar dari segi hasil, tetapi ranking #1 dari segi kualiti margin, membuktikan business model yang lebih stabil & efisien.

Kekuatan Syarikat:

- GP Margin: 36.3% → tertinggi antara pemain besar.

- EBITDA Margin: 53.7% → konsisten tinggi, menunjukkan kontrak jangka panjang & utilisation kapal yang baik.

- Net Profit Margin: 29.3% → stabil & tanpa bergantung kepada keuntungan luar biasa (one-off).

- Orkim ialah pemain paling berkualiti dalam segmen CPP/LPG domestik.

- Margin ketiga-tiga level (GP, EBITDA, NP) lebih baik daripada pesaing utama.

Barriers to Entry: Sangat Tinggi

Industri CPP & LPG marine transport mempunyai barriers to entry yang kuat, menjadikan pasaran stabil dan kurang risiko gangguan (disruption).

✔ Keperluan modal (CAPEX) sangat tinggi

- Kos membeli dan mengekalkan tanker adalah besar.

- Jika leasing: kos sewaan juga tinggi.

✔ Keperluan lesen ketat

- PETRONAS Licence – wajib untuk berkhidmat kepada O&G companies.

- Domestic Shipping Licence (DSL) – wajib untuk operasi kabotaj.

✔ Standard keselamatan maritim antarabangsa

- Audit, compliance, certificaton → maha nak apply serta memerlukan track record.

✔ Keperluan hubungan dengan syarikat O&G & kontrak jangka panjang

- Kontrak biasanya multi-year.

- Peluang tender baru sangat bergantung kepada reputasi & rekod keselamatan.

➡️ Industri entry-proof, sangat sesuai untuk model recurring revenue & kestabilan keuntungan.

➡️ Kelebihan ketara untuk pemain sedia ada seperti Orkim.

Size & Market Share Industri

| Segment | Total Malaysia-registered | Orkim Fleet | Market Share |

|---|---|---|---|

| CPP Tankers | 27 | 15 | 56% |

| LPG/LNG Carriers | 32 | 2 | 6% |

- Orkim adalah market leader mutlak dalam CPP (56% fleet share).

- Input ini selari dengan kedudukan Orkim sebagai “dominant domestic tanker operator” di Malaysia.

- Untuk LPG, share rendah kerana hanya 2 kapal – tetapi masih dalam segmen yang high-margin.

Volume Industry vs Orkim’s Share

Malaysia (2024):

- Total refined petroleum products consumed: 32.1 mil tonnes

- CPP & LPG discharged by Orkim: 3.8 mil tonnes

- Share Delivered by Orkim: 12%

- Walaupun menguasai 56% kapal CPP, share volume 12% bermaksud terdapat banyak road tankers & foreign vessels via special licences yang juga terlibat.

- Ini membuka peluang pertumbuhan jika Orkim menambah bilangan fleet atau mengambil market share dari jalan darat.

Ulasan Analyst

🔹Orkim berada dalam pasaran niche yang high barrier, high margin, low competition.

Sangat sesuai untuk pelabur yang mencari stability + defensive earnings.

🔹Kedudukan market leader dalam CPP (56% fleet share) memberi kelebihan besar.

Makin kuat bila diikat oleh undang-undang kabotaj.

🔹High margin & recurring cashflow berpotensi memberi premium dalam penilaian IPO.

Comparatively, Orkim menunjukkan margin terbaik dalam industri — ciri syarikat dengan pricing power.

🔹 Risiko industri lebih rendah berbanding offshore O&G kerana fokus Orkim pada downstream logistics.

Tiada keterdedahan besar pada volatiliti harga minyak.

🔹Cabaran utama industri ialah kos kapal & pematuhan regulatori — tetapi semua faktor ini memihak kepada operator sedia ada seperti Orkim.

Key Takeaways Untuk Pelabur

✔ Orkim ialah Market Leader CPP Malaysia (56% share)

Memberi dominasi ke atas kontrak domestik.

✔ Prestasi Kewangan Paling Kuat Berbanding Pesaing

Margin EBITDA 53.7% dan NP margin 29.3% adalah best-in-class.

✔ Barriers to Entry Tinggi = Pendapatan Stabil

Industri memerlukan lesen ketat, modal besar & track record keselamatan.

✔ Model Perniagaan Recurring & Contract-heavy

Sesuai untuk pelabur yang mahukan earnings visibility.

✔ Peluang Pertumbuhan dari Volume Transportasi

Orkim hanya memegang 12% daripada total refined petroleum movement → ruang untuk expand.

Analisis SWOT ORKIM Berhad

Jadual Analisis SWOT

| KEKUATAN (Strengths) | KELEMAHAN (Weaknesses) |

|---|---|

| 1. Rekod prestasi 16 tahun sebagai pemilik-pengendali CPP & LPG. | 1. Kebergantungan tinggi kepada PETRONAS & Shell sebagai penyumbang utama pendapatan. |

| 2. Menguasai ±56% kapal CPP berdaftar Malaysia. | 2. Risiko pembaharuan kontrak kerana beberapa kontrak tamat antara 2026–2032. |

| 3. Pendapatan stabil melalui kontrak jangka panjang sehingga 10 tahun. | 3. Pergantungan kepada kontrak sewaan; risiko “idle time” jika terdapat gap. |

| 4. Utilisasi kapal konsisten tinggi (88%+). | 4. Fokus pasaran masih domestik walaupun ada pengembangan serantau. |

| PELUANG (Opportunities) | ANCAMAN (Threats) |

|---|---|

| 1. Penambahan kapal baharu termasuk dua CPP newbuild (siap 2027). | 1. Peraturan ketat HSSE & maritim (MARPOL, SOLAS, ISM Code). |

| 2. Pengukuhan laluan serantau (SG, CN, KR, PH, ID, BN). | 2. Risiko lesen & permit (DSL, PETRONAS, PDA) tidak diperbaharui. |

| 3. Pendigitalan (AI, route optimisation, predictive maintenance). | 3. Perubahan dasar kabotaj boleh ubah landskap persaingan. |

| 4. Peluang kontrak tambahan hasil hubungan 15 tahun dengan syarikat tenaga besar. | 4. Risiko kewangan akibat keperluan modal tinggi untuk perluasan armada. |

Ulasan Analyst

Secara keseluruhan, prospektus menunjukkan bahawa Orkim berada pada kedudukan yang kukuh dalam rantaian bekalan tenaga Malaysia. Dengan pegangan armada CPP terbesar dalam negara, serta hubungan rapat dengan syarikat tenaga utama, perniagaan Orkim mempunyai asas yang stabil dan permintaan yang konsisten. Aliran pendapatan yang disokong kontrak jangka panjang memberikan petanda keuntungan yang tinggi — satu perkara yang jarang ditemui dalam sektor perkapalan.

Namun, kelebihan ini datang bersama risiko. Kebergantungan kepada PETRONAS dan Shell menjadikan Orkim sensitif kepada keputusan pembaharuan kontrak. Walaupun hubungan mereka telah terjalin lebih 15 tahun, setiap kontrak mempunyai tarikh luput yang perlu diurus secara strategik.

Apa yang menarik ialah hala tuju jangka panjang syarikat. Pelaburan besar untuk menambah kapal baharu, pemodenan armada, serta inisiatif teknologi (seperti AI dan pemantauan prestasi masa nyata) menunjukkan Orkim sedang bergerak ke arah operasi yang lebih cekap dan patuh peraturan antarabangsa. Ini selaras dengan keperluan industri tenaga yang semakin menekankan ESG dan standard keselamatan.

Risiko utama tetap wujud — dari regulasi ketat hinggalah risiko operasi dan pembiayaan — namun prospektus menggambarkan Orkim sebagai pemain yang matang, bersedia untuk mengembangkan kapasiti, dan berupaya mengekalkan kedudukan dominannya jika strategi pelaksanaan berjalan lancar.

Key Takeaways Untuk Pelabur

- Orkim IPO menawarkan peluang melabur dalam peneraju pengangkutan CPP & LPG yang menguasai lebih separuh armada berdaftar Malaysia.

- Orkim use of proceeds banyak tertumpu kepada pembesaran armada, pemodenan kapal, dan pendigitalan operasi — menunjukkan fokus kepada pertumbuhan jangka panjang.

- Kontrak jangka panjang bersama PETRONAS & Shell memberikan kestabilan pendapatan, satu ciri penting dalam mana-mana Malaysia maritime IPO.

- Pelan Orkim fleet expansion termasuk kapal baharu yang akan siap pada 2027 dan pembelian tambahan dalam tempoh 24 bulan selepas penyenaraian.

- Digitalisasi operasi seperti AI dan predictive maintenance meningkatkan kecekapan dan mengurangkan kos — nilai tambah dalam shipping IPO analysis.

- Pemodenan armada selaras piawaian ESG dan IMO 2030 membantu Orkim kekal relevan dalam industri yang semakin dipacu standard keselamatan.

- Tarikh luput kontrak antara 2026–2032 perlu diperhatikan pelabur sebagai faktor risiko pembaharuan.

- Pengembangan laluan ke peringkat serantau memberi Orkim potensi pertumbuhan lebih luas berbanding bergantung sepenuhnya kepada permintaan domestik.

Analisis Risiko Perniagaan ORKIM Berhad

Analisis ini memberi tumpuan sepenuhnya kepada bahagian Risk Factors dalam prospektus ORKIM Berhad.Tujuannya ialah untuk memberikan pelabur pemahaman jelas mengenai tahap pendedahan risiko ORKIM, bagaimana risiko ini boleh mempengaruhi operasi, aliran tunai, pematuhan regulatori, dan trajektori pertumbuhan syarikat.

Sebagai sebuah penyedia perkhidmatan pengangkutan marin yang bergantung kepada kontrak jangka panjang, standard keselamatan yang ketat, dan kecekapan teknikal fleet, ORKIM beroperasi dalam persekitaran yang kompleks dan sangat dikawal.

Prospektus menonjolkan beberapa risiko utama merangkumi pematuhan HSSE, kestabilan operasi kapal, pergantungan kepada pelanggan tenaga utama, perubahan kadar sewaan, serta keperluan pembiayaan dan perlindungan insurans.

Melalui analisis menyeluruh ini, pelabur dapat memahami bagaimana setiap risiko berfungsi, bagaimana ia saling berkaitan, dan bagaimana ia berpotensi mempengaruhi prestasi kewangan serta strategi jangka panjang ORKIM.

Pendekatan ini memastikan pembaca mampu menilai keseimbangan risiko–ganjaran dalam penyenaraian ORKIM Berhad secara objektif dan berpandukan maklumat rasmi yang disahkan.

Jadual Ringkasan Risk Factors-ORKIM Berhad

| Kategori | Headline Risiko | Ringkasan Risiko (Prospektus) |

|---|---|---|

| HSSE & Regulatory | Regulatory & Compliance Risk | ORKIM mesti patuh undang-undang Malaysia, standard keselamatan, dan konvensyen antarabangsa. Ketidakpatuhan boleh sebabkan penalti, detensi kapal dan gangguan operasi. |

| Environmental Incidents / Oil Spill | Tumpahan minyak atau pelanggaran alam sekitar boleh cipta liabiliti besar, kos pembersihan, penalti, dan kerosakan reputasi. | |

| Vessel Arrest & Detention | Kapal boleh ditahan kerana dokumentasi salah, siasatan regulator, atau isu teknikal, menyebabkan kehilangan hasil dan kelewatan. | |

| Operational | Mechanical Breakdown & Unscheduled Drydock | Kerosakan teknikal atau dry dock mendadak mengurangkan ketersediaan kapal dan menjejaskan pendapatan. |

| Deployment Delays | Kesesakan pelabuhan, kuarantin, dan masalah kru melambatkan jadual penghantaran dan operasi. | |

| Shortage of Skilled Crew | Kekurangan kru mahir menjejaskan operasi dan memerlukan kos latihan tambahan. | |

| Contract & Market | Dependence on Major Customers | Pendapatan bergantung kepada beberapa pelanggan besar, menjadikan risiko tinggi jika kontrak tidak disambung. |

| Charter Rate Volatility | Kadar sewaan kapal berubah-ubah, terutama spot charter, menjejaskan margin dan aliran tunai. | |

| Financial | Interest Rate & Refinancing Risk | Kos pembiayaan meningkat jika kadar faedah naik atau pembiayaan semula lebih mahal. |

| Insurance Limitations | Tuntutan insurans mungkin tidak diluluskan sepenuhnya atau ditangguhkan, menyebabkan syarikat menanggung kerugian. | |

| Governance & IT | Reliance on Key Senior Management | Pergantungan kepada pengurusan kanan tertentu menimbulkan risiko jika mereka meninggalkan syarikat. |

| Cybersecurity & IT Failure | Gangguan IT atau serangan siber boleh menjejaskan operasi kapal, data, dan pematuhan. | |

| Listing Risks | Share Illiquidity & Volatility | Tiada jaminan kecairan saham selepas IPO; harga boleh turun naik ketara. |

| Dividend Uncertainty | Dividen tidak dijamin kerana bergantung pada prestasi anak syarikat dan keperluan tunai. |

Ulasan Analyst

Prospektus menunjukkan bahawa ORKIM mempunyai asas pelanggan kukuh dan rekod operasi panjang, namun risiko yang diketengahkan menunjukkan syarikat berada dalam sektor yang sensitif kepada kepatuhan regulatori, kecekapan teknikal, dan hubungan komersial jangka panjang.

Kebergantungan kepada PETRONAS dan Shell menjadikan profil risiko syarikat lebih tertumpu berbanding pemain lain yang mempunyai pelanggan lebih pelbagai. Ini bermakna prestasi ORKIM sangat bergantung kepada kejayaan memperbaharui kontrak besar serta kemampuan mematuhi standard ketat pelanggan tenaga.

Risiko pasaran seperti kadar sewaan yang berubah-ubah dan peningkatan kos pembiayaan boleh memberi tekanan kepada margin, terutama untuk fleet yang dibiayai hutang. Tambahan pula, risiko operasi — breakdown, detensi kapal, dan isu kesediaan kru — boleh memberi impak langsung kepada utilisation dan aliran tunai.

Walaupun begitu, prospektus menunjukkan ORKIM mempunyai rekod pematuhan dan pengalaman operasi yang baik. Namun, pelabur perlu memahami bahawa risiko-risiko ini merupakan elemen struktural dalam model perniagaan pengangkutan marin, dan memerlukan disiplin operasi serta pengurusan yang kuat untuk menguruskannya.

Analisis Promoters Dan Pemegang Saham Utama-ORKIM Berhad

Memahami siapa yang benar-benar memiliki dan mengawal sebuah syarikat adalah langkah penting sebelum membuat keputusan pelaburan—lebih-lebih lagi untuk IPO strategik seperti Orkim IPO dalam sektor perkapalan dan tenaga negara.

Struktur pemilikan bukan sekadar senarai nama; ia menentukan bagaimana syarikat membuat keputusan, sejauh mana ketelusan dapat dijangka, dan sejauh mana pemegang saham minoriti dilindungi.

Analisis ini memberi tumpuan sepenuhnya kepada bahagian “Promoters and Substantial Shareholders” dalam prospektus Orkim. Matlamatnya ialah untuk membantu pelabur memahami gambaran sebenar tentang kuasa undi, hubungan kawalan, dan peranan institusi besar seperti PNB dan YPB dalam menggerakkan hala tuju Orkim.

Kami melihat dengan lebih dekat pegangan langsung serta tidak langsung, perubahan sebelum dan selepas IPO, serta bagaimana setiap blok pemilikan mempengaruhi strategi dan tadbir urus syarikat.

Dengan bahasa yang lebih mudah dan jelas, analisis ini memberi gambaran menyeluruh tentang risiko kepekatan pemilikan, tahap pengaruh promotor, dan kesannya terhadap pelabur. Ringkasnya, kami bukan hanya menjawab soalan “siapa pemegang saham Orkim?”, tetapi juga bagaimana pemilikan itu membentuk masa depan syarikat, kestabilan operasi, dan nilai jangka panjang untuk pelabur—sesuatu yang sangat penting dalam menilai Malaysia maritime IPO seperti ini.

Jadual Ringkasan Promoters & Substantial Shareholders

| Bahagian | Perincian Analisis |

|---|---|

| A. Overview of Ownership Structure | • Struktur pemilikan sangat tertumpu di bawah ekosistem PNB–YPB–ECSB–E-Cap 2. • Sebelum IPO: TKSB miliki 100% Orkim. • Selepas Transfer of Orkim Shares: PNB & ART (mewakili ASB/ASM) menjadi pemegang saham utama. • Selepas IPO: PNB + YPB (secara langsung & tidak langsung) menguasai sekurang-kurangnya 60%. |

| B. Analysis by Entity | TKSB: Pemegang tunggal sebelum IPO; keluar sebagai pemegang saham selepas pemindahan. ECSB: Pemegang tidak langsung melalui E-Cap 2 & TKSB; dikawal PNB. E-Cap 2: Anak syarikat ECSB; mengawal TKSB sebelum pemindahan. PNB: Pengendali utama, kini pemegang langsung terbesar (30%). YPB: Pemegang tidak langsung; deemed interest melalui PNB & ECSB. ART-ASB/ASM: Dana amanah; ambil 17.31% gabungan selepas IPO. |

| C. Ownership Concentration & Control Risks | • Pemilikan majoriti lebih 60% mencipta kuasa undi dominan. • Free float rendah → potensi kecairan pasaran terhad. • Risiko keputusan strategik ditentukan blok institusi. • Struktur berlapis (PNB → ECSB → E-Cap 2 → TKSB) mengekalkan kawalan pusat. |

| D. Governance & Strategic Influence | • Tadbir urus berorientasikan institusi nasional. • Kehadiran wakil PNB dalam Lembaga Pengarah memperkukuh kawal selia. • Disiplin kewangan kuat kerana sokongan institusi. • Risiko RPT menurun selepas IPO; sebelumnya TKSB beri shareholder advances berkadar tinggi. |

| E. Minority Shareholder Considerations | Alignment: – Pemilikan institusi kukuh → kestabilan jangka panjang. – Penekanan kepada pematuhan, risiko rendah. Risiko: – Konsentrasi kuasa boleh mengetepikan suara minoriti. – Kebergantungan kepada hala tuju institusi, bukan pasaran bebas. |

| F. Pre-IPO & Post-IPO Shareholding Movements | 1. 7 Mac 2025 – TKSB selesai memperoleh baki 4.5% → 100% milikan. 2. 27 Okt 2025 – Subdivision 38.8M → 900M saham. 3. 5 Nov 2025 – Transfer of Orkim Shares kepada PNB & ART sebelum IPO. 4. Selepas IPO: – PNB: 30% (atau 24% selepas over-allotment). – YPB (tidak langsung): 30% (atau 24%). – ASB/ASM: 17.31%. – Tiada pegangan langsung oleh TKSB/ECSB/E-Cap 2. |

Ulasan analyst

Struktur pemilikan Orkim selepas IPO menunjukkan model tadbir urus yang sangat dipacu oleh institusi nasional. Dengan PNB, YPB, ECSB dan E-Cap 2 berada dalam rantaian kawalan utama, ia mencerminkan kawal selia berskala besar yang biasanya dikaitkan dengan syarikat strategik negara.

Kekuatan Utama:

- Pemilikan institusi besar seperti PNB memberikan kestabilan modal, disiplin kewangan, dan kecenderungan untuk mengekalkan prestasi jangka panjang.

- Hubungan historikal, termasuk pemberian “shareholder advances”, menunjukkan sokongan kewangan yang kukuh dalam fasa pertumbuhan.

- Penglibatan beberapa dana amanah (ASB/ASM) menambah legitimasi dan kestabilan pemegang saham.

Kelemahan:

- Risiko kepekatan pemilikan yang tinggi boleh mengehadkan suara pemegang saham minoriti.

- Perubahan strategi mungkin ditentukan oleh agenda institusi, bukan pemegang saham bebas.

- Kekangan kecairan pasaran boleh berlaku kerana majoriti saham dipegang oleh institusi.

Secara keseluruhan, struktur pemegang saham Orkim mencadangkan bahawa syarikat ini akan bergerak mengikut kerangka tadbir urus institusi nasional, dengan fokus kepada pertumbuhan stabil dan pengurusan risiko yang ketat. Bagi pelabur, ini memberikan keyakinan tetapi juga menuntut perhatian terhadap potensi dominasi satu blok pengundi.

Key Takeaways Untuk Pelabur

- Orkim IPO menunjukkan pemilikan yang sangat tertumpu di bawah ekosistem PNB–YPB.

- Orkim shareholders pasca-IPO dikuasai oleh PNB dan YPB dengan jumlah kawalan lebih 60%.

- Malaysia maritime IPO ini dipacu oleh institusi negara, memberi kestabilan jangka panjang.

- Struktur pemilikan pasca-IPO mengurangkan risiko operasi tetapi meningkatkan risiko kawalan majoriti.

- Shipping IPO analysis menonjolkan kepentingan pengaruh institusi dalam hala tuju strategik Orkim.

- Dana amanah seperti ASB dan ASM meningkatkan kredibiliti serta asas pemegang saham runcit.

- Orkim prospectus review menunjukkan potensi tadbir urus kukuh tetapi kecairan saham mungkin terhad.

- Pemilikan institusi yang besar selalunya selari dengan strategi jangka panjang dan kestabilan kontrak.

- Dominasi PNB/YPB memberi kelebihan rangkaian pembiayaan serta reputasi, menyokong pertumbuhan Orkim.

- Pelabur minoriti perlu peka terhadap risiko keputusan dikawal pemegang saham utama.

FAQ IPO ORKIM Berhad

1.Adakah IPO Orkim Berhad patuh Syariah?

Ya.berdasarkan prospektus dan penasihat Syariah yang dilantik CIMB Investment Bank,IPO ORKIM Berhad telah disahkan sebagai Patuh syariah untuk penyenaraian di Bursa Malaysia

Soalan Lazim (FAQ)

Apakah IPO Orkim Berhad dan di pasaran mana ia disenaraikan?

IPO Orkim Berhad adalah tawaran awam permulaan syarikat perkapalan yang beroperasi dalam sektor kapal produk petroleum (CPP) dan LPG. Ia disenaraikan di Pasaran Utama Bursa Malaysia dengan penawaran sehingga 400 juta saham.

Adakah IPO Orkim Berhad patuh Syariah?

Ya, berdasarkan prospektus dan penasihat Syariah yang dilantik CIMB Investment Bank, IPO Orkim Berhad telah disahkan sebagai patuh Syariah untuk penyenaraian di Bursa Malaysia.

Apakah risiko utama pelaburan dalam IPO Orkim Berhad?

Risiko utama termasuk kebergantungan kepada sektor tenaga dan pengangkutan maritim, turun naik harga minyak, serta persaingan dalam industri perkapalan produk petroleum.

Adakah mekanisme penstabilan harga untuk IPO Orkim Berhad?

Ya, IPO Orkim Berhad mempunyai mekanisme penstabilan harga selepas penyenaraian serta perlindungan harga runcit untuk pelabur individu.

Untuk merebut peluang IPO seperti Orkim Berhad, pastikan anda sudah bersedia dengan akaun dan ilmu pelaburan yang betul.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus kerana akaun CDS Direct diperlukan untuk memohon IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: