FCPO: Panduan Lengkap Dagangan Minyak Sawit Mentah di Malaysia 2026

Perkembangan pasaran minyak makan dunia dalam tempoh empat dekad yang lalu tidak dapat dipisahkan daripada kebangkitan minyak sawit sebagai minyak sayuran yang paling banyak digunakan dan didagangkan di seluruh dunia. Di tengah-tengah perkembangan ini, terdapat satu instrumen kewangan yang menjadi tulang belakang industri - iaitu Crude Palm Oil Futures (FCPO).

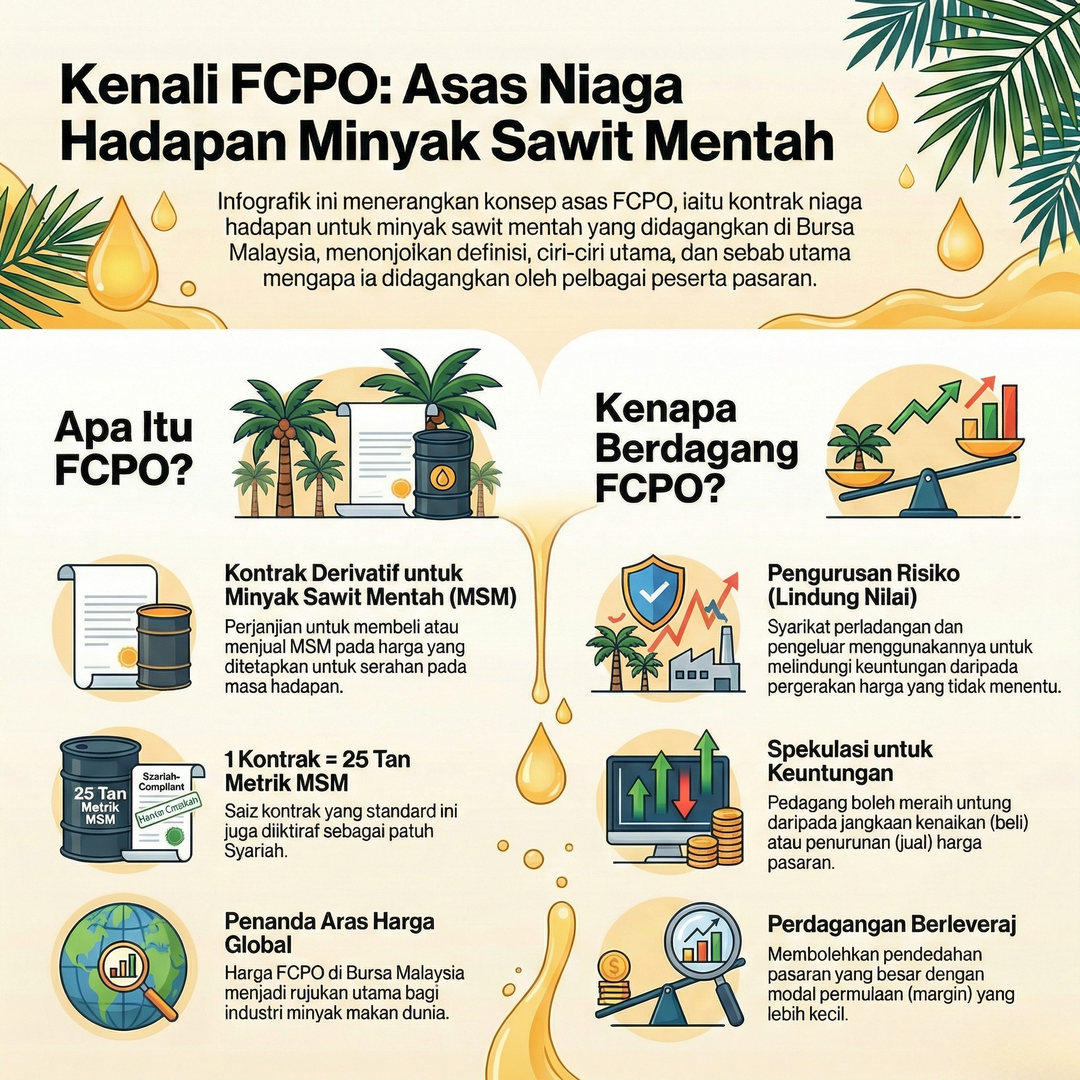

FCPO merupakan kontrak derivatives yang didagangkan dalam Ringgit Malaysia (MYR) di Bursa Malaysia Derivatives (BMD). Sejak dilancarkan secara rasmi pada Oktober 1980, FCPO telah berkembang daripada sekadar alat hedging tempatan kepada penanda aras harga global untuk industri minyak sawit, memudahkan fungsi penemuan harga dan pengurusan risiko untuk rangkaian pemegang taruh global.[1][2][3]

Kepentingan struktur kontrak ini ditonjolkan oleh peranan Malaysia sebagai pengeluar dan pengeksport minyak sawit kedua terbesar dunia, menyumbang secara signifikan kepada rantaian bekalan global.[4]

Pada tahun 2024, pasaran ini menunjukkan ketahanan dan kedalamannya, dengan FCPO menyumbang lebih 83% daripada jumlah volum dagangan di bursa tersebut, mewakili rekod tertinggi sebanyak 18.95 juta kontrak.[5] Dominasi ini menggambarkan kecairan kontrak dan fungsi kritikalnya dalam kompleks pertanian dan tenaga yang lebih luas.

Evolusi Pasaran Derivatif di Asia Tenggara

Kemunculan FCPO sebagai penanda aras global bukanlah satu kejadian terpencil, tetapi hasil daripada inisiatif strategik untuk memusatkan penemuan harga di rantau pengeluar komoditi fizikal tersebut.

Sebelum tahun 1980-an, perdagangan minyak sawit sebahagian besarnya berselerak, dicirikan oleh transaksi over-the-counter (OTC) yang kurang ketelusan dan jaminan kualiti yang distandardkan. Penubuhan Kuala Lumpur Commodities Exchange (KLCE), yang kemudiannya menjadi Bursa Malaysia Derivatives, menyediakan platform terkawal untuk dagangan yang distandardkan.[1][3]

Peralihan daripada sistem dagangan "open outcry" kepada platform elektronik sepenuhnya pada tahun 2001 menandakan detik penting, meningkatkan kecekapan pasaran dan menarik spektrum peserta antarabangsa yang lebih luas.[6]

Integrasi produk BMD dengan platform dagangan elektronik CME Globex® telah memperluaskan lagi akses, membolehkan pengurus dana institusi, commodity trading advisors (CTA), dan pedagang profesional dari setiap zon waktu untuk menyertai pasaran Malaysia.[1][2][7] Kesalinghubungan global ini memastikan harga FCPO mencerminkan jangkaan global kolektif terhadap penawaran dan permintaan, bukan hanya keadaan pasaran tempatan.[5][8]

Apabila pasaran berkembang ke abad ke-21, tumpuan beralih kepada perlindungan kewangan dan kelestarian, memuncak dengan mandat 2021 untuk pensijilan Malaysian Sustainable Palm Oil (MSPO) bagi semua penghantaran fizikal, sekali gus menyelaraskan penanda aras kewangan dengan piawaian Environmental, Social, and Governance (ESG) global.[2][5]

Mekanik Struktur Kontrak FCPO

Kecekapan mana-mana pasaran futures bergantung kepada penyeragaman mutlak kontrak asasnya. Kontrak FCPO ditakrifkan dengan teliti untuk memastikan setiap lot yang didagangkan adalah sama dari segi kualiti, kuantiti, dan terma penghantaran, sekali gus menghapuskan keperluan pemeriksaan fizikal sebelum dagangan dilaksanakan.[1][6][9]

Penyeragaman inilah yang membolehkan dagangan elektronik berkelajuan tinggi dan memastikan harga menjadi satu-satunya pemboleh ubah dalam proses rundingan.

Spesifikasi Kontrak Teras

Ciri Kontrak | Butiran Spesifikasi |

|---|---|

Kod Kontrak | |

Aset Asas | |

Unit Kontrak | |

Sebut Harga | |

Saiz Tick Minimum | |

Bulan Kontrak | Bulan semasa + 11 bulan berturut-turut; kemudian bulan selang seli sehingga 36 bulan ke hadapan [2][10][11] |

Waktu Dagangan (Pagi) | |

Waktu Dagangan (Petang) | |

Dagangan Selepas Waktu (T+1) | 9:00 malam hingga 11:30 malam (Isnin-Khamis) [2][10][14][16] |

Jenis Penyelesaian |

Memahami Konsep "Tick"

Konsep "tick" adalah asas kepada pengiraan untung dan rugi (P&L) dalam dagangan FCPO. Memandangkan satu tick mewakili RM 1.00 setiap tan metrik dan satu kontrak meliputi 25 tan metrik, pergerakan satu mata dalam harga pasaran menghasilkan perubahan RM 25.00 dalam nilai kedudukan.[6][12][15]

Contoh pengiraan keuntungan:

Masuk long position pada: RM 4,200

Harga naik ke: RM 4,250

Keuntungan = (4,250 - 4,200) × 25 MT × 1 Kontrak = RM 1,250

Hubungan linear ini membolehkan pengurusan risiko yang tepat dan penggunaan analisis teknikal untuk menetapkan sasaran keuntungan dan paras stop-loss.[3][15]

Sesi Dagangan dan Integrasi Global

Jadual dagangan untuk FCPO direka untuk memaksimumkan pertindihan dengan pusat kewangan dan pasaran komoditi global utama yang lain. Sesi utama - pagi dan petang - menangkap aktiviti puncak pembukaan pasaran Asia dan Eropah.[10][11]

Walau bagaimanapun, perkembangan paling signifikan dalam rangka kerja operasi adalah pengenalan dan pelanjutan sesi dagangan After-Hours (T+1). Sesi ini, bermula dari 9:00 malam hingga 11:30 malam, membolehkan peserta pasaran Malaysia bertindak balas terhadap peristiwa yang menggerakkan harga di Amerika Syarikat, seperti pengeluaran laporan USDA (United States Department of Agriculture) atau perubahan dalam futures minyak kacang soya CBOT (Chicago Board of Trade).[2][10][16]

Semua dagangan yang dilaksanakan semasa sesi T+1 dijelaskan dan diselesaikan sebagai sebahagian daripada aktiviti hari perniagaan berikutnya.[16] Pelanjutan ini telah mengurangkan secara drastik "gap risk" - risiko pasaran dibuka jauh lebih tinggi atau rendah daripada penutupan hari sebelumnya disebabkan berita semalaman - dengan menyediakan tetingkap berterusan untuk pelarasan harga.[16]

Penentu Biologi dan Agronomi Bekalan

Berbeza dengan komoditi industri, bekalan minyak sawit mentah dikawal oleh kitaran biologi yang kompleks dan keadaan persekitaran. Pokok kelapa sawit (Elaeis guineensis) adalah tanaman saka yang mula berbuah kira-kira 30 bulan selepas ditanam dan boleh kekal produktif sehingga 25 hingga 30 tahun.[19][20] Walau bagaimanapun, hasilnya sangat sensitif terhadap faktor luaran, mewujudkan corak bermusim dan kitaran yang perlu dilayari oleh pedagang.

Kemusiman dan Kitaran Pengeluaran

Pengeluaran minyak sawit di Malaysia mengikuti trend bermusim yang didokumentasikan dengan baik. Analisis data sejarah mendedahkan empat komponen utama: trend, kitaran, bermusim, dan turun naik tidak teratur.[19]

"Fasa rehat biologi" adalah fenomena kritikal di mana, selepas tempoh hasil yang luar biasa tinggi, pokok-pokok mengalami kelembapan fisiologi untuk memulihkan nutrien.[21][22]

Musim Puncak (Julai hingga Oktober):

Dalam tempoh ini, hujan yang menggalakkan dan waktu cahaya matahari puncak sering menghasilkan kematangan buah maksimum

Pada Oktober 2025, Malaysia menyaksikan pengeluaran melonjak sebanyak 11% untuk mencapai output bulanan tertinggi dalam sedekad, sebahagian besarnya didorong oleh pemulihan di Sabah dan Sarawak[21]

Pengeluaran tinggi sering membawa kepada pengumpulan stok, yang boleh memberi tekanan menurun pada harga FCPO melainkan diimbangi oleh permintaan eksport yang kukuh[21][23]

Musim Rendah (Disember hingga Mac):

Hasil secara amnya menurun dalam bulan-bulan ini

Tempoh ini bertepatan dengan Monsun Timur Laut di Malaysia, yang sering membawa hujan lebat dan banjir ke kawasan perladangan utama di Johor, Pahang, dan Malaysia Timur[21][24]

Banjir bukan sahaja menghalang perkembangan biologi buah tetapi juga mewujudkan halangan logistik yang signifikan, menghalang pekerja daripada menuai Tandan Buah Segar (TBS) dan mengganggu pengangkutan TBS ke kilang[21][25][26]

Pada Januari 2026, pengeluaran diramalkan menurun sebanyak 15% hingga 17%, penurunan bermusim yang lebih tajam daripada biasa yang menyokong "lantai struktur" untuk harga sekitar julat RM 4,000 hingga RM 4,300.[24][25][27]

Impak Meteorologi: Hujan dan Pembajaan

Hasil kelapa sawit berkorelasi secara langsung dengan corak hujan yang diperhatikan 12 hingga 24 bulan sebelumnya. Walaupun pokok-pokok memerlukan penghidratan yang konsisten (idealnya 2,000mm hingga 2,500mm hujan tahunan yang teragih dengan baik), kekeringan yang berlebihan atau kemarau teruk - sering dikaitkan dengan fenomena cuaca El Niño - boleh menjejaskan perkembangan buah dengan teruk.[19][21]

Sebaliknya, ketibaan monsun yang lewat boleh membolehkan tempoh penuaian yang dilanjutkan, seperti yang dilihat pada akhir 2024 dan awal 2025, membawa kepada tahap output yang mantap melebihi purata sejarah.[21][22]

Tambahan pula, aplikasi pembajaan memainkan peranan kritikal dalam menentukan hasil masa depan. Apabila harga CPO rendah, pekebun kecil mungkin mengurangkan penggunaan baja untuk mengekalkan aliran tunai, yang seterusnya memberi kesan kepada pengeluaran 18 hingga 24 bulan kemudian.[19][21] Pedagang memantau pemboleh ubah agronomi ini dengan teliti melalui laporan daripada Malaysian Palm Oil Board (MPOB) untuk meramalkan peralihan bekalan jangka panjang.[15][22]

Interaksi Makroekonomi dan Korelasi Global

Minyak sawit tidak wujud secara berasingan; ia adalah sebahagian daripada "Kompleks Minyak Sayuran" global yang lebih luas dan saling berhubung dengan pasaran tenaga dan penunjuk makroekonomi.[28][29][30]

Kebolehgantian dan Korelasi Minyak Kacang Soya

Minyak kacang soya dan minyak sawit adalah dua minyak makan yang paling banyak dikeluarkan di dunia, bersama-sama menyumbang kira-kira 64% daripada pengeluaran global.[30] Kerana kedua-duanya sebahagian besarnya boleh ditukar ganti dalam industri pemprosesan makanan, harga mereka menunjukkan korelasi statistik yang kuat, biasanya antara 70% dan 85%.[28][31]

Dari segi sejarah, minyak kacang soya didagangkan pada premium berbanding minyak sawit (biasanya USD 100 hingga USD 250 setiap tan metrik) kerana ia dianggap sebagai produk berkualiti lebih tinggi dengan atribut kesihatan yang lebih baik.[28][30] Walau bagaimanapun, gangguan bekalan jangka pendek boleh menyebabkan spread ini mengecil atau malah berbalik.

Pada akhir 2024 dan awal 2025, minyak sawit diperhatikan didagangkan pada premium yang jarang berbanding minyak kacang soya, satu anomali yang didorong oleh stok minyak sawit yang ketat dan mandat biodiesel Indonesia yang agresif.[21][31]

Pedagang menggunakan spread harga sebagai penunjuk utama untuk hala tuju pasaran:

Spread Melebar: Jika minyak kacang soya menjadi terlalu mahal berbanding minyak sawit, pengimport besar seperti India dan China akan menukar pembelian mereka kepada minyak sawit, akhirnya memacu harga FCPO lebih tinggi.[28][30]

Pembalikan Spread: Apabila spread mencapai tahap ekstrem (ekor pengagihan), arbitrageurs dan pedagang spread sering akan mengambil kedudukan untuk pembalikan kepada min sejarah.[28][31]

Perhubungan Tenaga: Minyak Mentah dan Biodiesel

Hubungan antara minyak mentah dan minyak sawit telah mengukuh dengan ketara sejak awal tahun 2000-an disebabkan kebangkitan industri biofuel. Apabila harga minyak mentah mineral meningkat, minyak sawit menjadi lebih menarik sebagai bahan mentah untuk biodiesel, meningkatkan permintaan industri.[3][29][32]

Pemacu dasar utama dalam ruang ini adalah mandat biodiesel Indonesia. Sebagai pengeluar minyak sawit terbesar dunia, keputusan Indonesia mengenai B35, B45, atau B50 (merujuk kepada peratusan biodiesel berasaskan sawit yang dicampur dengan diesel petroleum) adalah "faktor ayunan utama" yang menentukan lebihan boleh eksport yang tersedia untuk pasaran global.[21][25][27][31]

Mandat yang lebih tinggi menggunakan lebih banyak CPO secara domestik, mengetatkan bekalan global dan bertindak sebagai pemangkin kenaikan harga untuk harga FCPO.[21]

Dinamik Mata Wang dan Hubungan USD/MYR

Oleh kerana minyak sawit adalah komoditi berorientasikan eksport yang berharga dalam Ringgit Malaysia (MYR), kadar pertukaran dengan Dolar AS (USD) adalah penentu kritikal daya saing antarabangsa.[4][33]

Pergerakan Mata Wang | |

|---|---|

Ringgit Melemah (USD/MYR naik) | Menjadikan FCPO lebih murah untuk pembeli antarabangsa; meningkatkan permintaan eksport dan harga tempatan |

Ringgit Mengukuh (USD/MYR turun) | Menjadikan FCPO lebih mahal untuk pengimport asing; mungkin melembapkan permintaan dan harga tempatan |

Penyelidikan kuantitatif menunjukkan bahawa kadar pertukaran dan kadar faedah mempunyai impak negatif yang signifikan terhadap harga FCPO dalam jangka panjang.[33][34]

Secara khusus, kenaikan kadar faedah (contohnya, kenaikan 100 mata asas) dikaitkan dengan penurunan dalam harga FCPO (kira-kira 0.18%), kerana ia meningkatkan kos pegangan untuk pemegang inventori dan mungkin menarik modal daripada komoditi ke aset pendapatan tetap.[33]

Pengurusan Risiko dan Rangka Kerja 'Settlement'

Pasaran derivatif secara inheren berleveraj, yang memerlukan sistem perlindungan kewangan yang kukuh untuk memastikan integriti pasaran. Setiap dagangan di Bursa Malaysia Derivatives dijelaskan oleh Bursa Malaysia Derivatives Clearing (BMDC), yang bertindak sebagai Central Counterparty (CCP).[5][35]

Dengan bertindak sebagai perantara antara setiap pembeli dan penjual, rumah penjelasan menghapuskan "risiko rakan niaga" - risiko satu pihak mungkir atas obligasi mereka.[5][36]

Sistem Margining SPAN

BMDC menggunakan sistem Standard Portfolio Analysis of Risk (SPAN), metodologi margining berasaskan portfolio yang dibangunkan oleh Chicago Mercantile Exchange (CME). Berbeza dengan sistem tradisional yang mengenakan margin tetap bagi setiap kontrak, SPAN menilai jumlah risiko keseluruhan portfolio pedagang, termasuk futures dan options.[5][35]

Sistem SPAN menjana "risk arrays" yang mensimulasikan bagaimana portfolio akan berprestasi di bawah 16 senario pasaran yang berbeza, daripada kenaikan harga ekstrem kepada perubahan volatiliti yang signifikan.[35] Keperluan margin ditetapkan berdasarkan senario kerugian "kes terburuk" untuk memastikan cagaran yang mencukupi sentiasa tersedia.[35]

Jenis Margin | Tujuan |

|---|---|

Margin Awal (Initial Margin) | Deposit minimum yang diperlukan untuk memulakan dagangan baharu [1][12][35][36] |

Margin Penyelenggaraan (Maintenance Margin) | Tahap minimum yang baki akaun mesti capai sebelum panggilan margin dicetuskan |

Margin Variasi (Variation Margin) | Pelarasan tunai harian berdasarkan nilai "mark-to-market" kedudukan [1][36][37] |

Margin Intraday | Margin dikurangkan yang ditawarkan oleh sesetengah broker (contohnya, 50%) untuk kedudukan yang ditutup dalam hari yang sama [36][38] |

Sehingga Januari 2026, margin outright standard untuk satu kontrak FCPO telah disemak kepada RM 6,000.[39][40]

Untuk pedagang yang memegang kedudukan pada RM 4,200 (nilai nosional RM 105,000), ini mewakili nisbah leveraj kira-kira 17.5:1.[12][13]

Pengimbangan Margin dan Kredit Spread

Salah satu manfaat utama sistem SPAN adalah peruntukan "kredit spread" untuk kedudukan yang berkaitan. Jika pedagang mempunyai kedudukan long dalam satu bulan kontrak dan short dalam bulan yang lain, risiko sebahagian besarnya mengimbangi satu sama lain.

Akibatnya, margin yang diperlukan untuk intra-commodity spread adalah jauh lebih rendah - selalunya hanya RM 600 hingga RM 1,800 bergantung kepada kedekatan bulan - berbanding RM 6,000 yang diperlukan untuk pertaruhan arah "outright".[35][38][39][41]

Kecekapan modal ini menjadikan dagangan spread sebagai strategi yang popular untuk kedua-dua spekulator dan hedgers.[13][28]

Penyelesaian Fizikal, Jaminan Kualiti, dan Mandat Kelestarian

Walaupun hanya sebahagian kecil kontrak FCPO (biasanya kurang daripada 5%) menghasilkan penghantaran fizikal, kemungkinan penghantaran adalah apa yang menambat harga futures kepada nilai dunia sebenar minyak sawit.[1][18][42] Penumpuan ini adalah asas kepada pasaran hedging yang berfungsi.

Proses Tender dan Penghantaran

Proses penghantaran fizikal dikawal ketat oleh peraturan "Pasca-Dagangan" bursa. Apabila "bulan semasa" bermula, kontrak memasuki tempoh penghantarannya, bermula dari hari ke-1 hingga ke-20 bulan tersebut.[1][14][17][18]

Langkah-langkah:

Pemberitahuan: Penjual yang memegang short position mesti menyerahkan "Pemberitahuan Tender" kepada rumah penjelasan menjelang 12:00 tengah hari pada hari mereka ingin memulakan penghantaran.[1][14][18]

Penyimpanan dan Logistik: Minyak mesti disimpan dalam bentuk pukal dan tidak diluntur di Port Tank Installation (PTI) yang diluluskan bursa. Pemasangan ini terletak di pelabuhan utama termasuk Pelabuhan Klang, Pulau Pinang/Butterworth, dan Pasir Gudang (Johor).[1][17][18]

Sistem e-NSR: Pemilikan minyak dipindahkan secara digital melalui sistem Resit Simpanan e-Negotiable (e-NSR). Setiap e-NSR mewakili satu lot 25 tan metrik.[1][14]

Pembayaran dan Hak Milik: Pembeli (pemegang long position) mesti membayar nilai penuh kontrak (bukan hanya margin) untuk menerima e-NSR. Transaksi ini mengikuti kitaran T+2, di mana penjual menerima bayaran dua hari perniagaan selepas tender diproses.[1][43]

Piawaian Kualiti untuk Minyak Boleh Pasar

Untuk memastikan CPO yang dihantar adalah "kualiti boleh pasar yang baik," bursa mewajibkan ujian ketat oleh juruukur yang diluluskan. Jika minyak gagal memenuhi spesifikasi ini, ia tidak boleh digunakan untuk menyelesaikan kontrak FCPO.[14][17][18]

Sifat Kimia/Fizikal | Julat Diterima (Masuk PTI) | Julat Diterima (Keluar PTI) |

|---|---|---|

Asid Lemak Bebas (sebagai Palmitik) | Maksimum 4.0% | Maksimum 5.0% |

Kelembapan dan Bendasing | Maksimum 0.25% | Maksimum 0.25% |

DOBI (Deterioration of Bleachability Index) | Minimum 2.5 | Minimum 2.31 |

Perbezaan antara had "Masuk PTI" dan "Keluar PTI" mengambil kira kemerosotan semula jadi minyak semasa penyimpanan. Contohnya, Asid Lemak Bebas (FFA) secara semula jadi meningkat dari masa ke masa apabila minyak mengoksida.[14][17][18]

Mandat Kelestarian MSPO

Pada April 2021, Bursa Malaysia Derivatives menjadi bursa pertama di peringkat global yang mewajibkan pensijilan kelestarian untuk kontrak futures komoditi yang dihantar secara fizikal.[2][5]

Ini memerlukan semua CPO yang dihantar di bawah kontrak FCPO mesti diperoleh daripada kilang yang memenuhi Oil Palm Management Certification (OPMC) di bawah skim Malaysian Sustainable Palm Oil (MSPO).[2][5][8][11]

Inisiatif ini telah meletakkan semula FCPO bukan sahaja sebagai penanda aras kewangan, tetapi sebagai penanda aras "hijau," memastikan harga global minyak sawit merangkumi kos amalan pengeluaran yang lestari.[5][8][11]

FEPO - Futures Minyak Sawit Mentah Malaysia Timur

Pada Oktober 2021, BMD melancarkan East Malaysia Crude Palm Oil Futures (FEPO) untuk menangani keperluan khusus industri di Sabah dan Sarawak, yang bersama-sama menyumbang hampir separuh daripada pengeluaran minyak sawit Malaysia.[20][44][45][46]

Perbandingan FCPO dan FEPO

FEPO direka untuk menghapuskan "risiko asas" bagi pengeluar Malaysia Timur, yang sebelum ini terpaksa melakukan hedging menggunakan FCPO (berdasarkan titik penghantaran Semenanjung Malaysia) walaupun mempunyai dinamik logistik dan bekalan tempatan yang berbeza.[37][44]

Ciri | FCPO | FEPO |

|---|---|---|

Pelabuhan Penghantaran | ||

Waktu Mula Dagangan | ||

Had Spekulatif (Spot) | 1,500 Kontrak [37] | |

Had Spekulatif (Bulan Tunggal) | 10,000 Kontrak [37] | |

Penjajaran Global |

Waktu mula 9:00 pagi FEPO secara khusus diselaraskan dengan pembukaan Dalian Commodity Exchange (DCE) di China. Ini membolehkan arbitrageurs berdagang perbezaan harga antara RBD Palm Olein China dan CPO Malaysia Timur dalam masa nyata, meningkatkan penemuan harga dan menarik kecairan daripada meja komoditi China.[44][46]

Landskap Operasi: Dagangan, Rollover, dan Pengurusan Portfolio

Pembukaan Akaun dan Pengurusan

Berdagang derivatif di Malaysia adalah aktiviti yang dikawal ketat. Pelabur individu dan korporat mesti membuka "Akaun Dagangan Futures" melalui Peserta Dagangan (broker) berlesen.[3][7][13][36]

Keperluan:

Pengesahan: Warganegara Malaysia dikehendaki menyediakan Kad Pengenalan Biru dan dokumen pendapatan (slip gaji atau penyata bank). Warga asing mesti menyerahkan pasport yang sah dan permit kerja.[47]

Peraturan: Broker diawasi oleh Suruhanjaya Sekuriti Malaysia (SC) dan bursa untuk memastikan pematuhan kepada Akta Pasaran Modal dan Perkhidmatan (CMSA).[7][36][48][49]

Kestabilan Kewangan: Pengamal pakar menekankan bahawa dagangan adalah berisiko tinggi dan hanya patut dilakukan oleh mereka yang mempunyai simpanan kecemasan 6-12 bulan.[13]

Pelaksanaan Pesanan: Pesanan boleh dibuat secara elektronik melalui platform proprietari seperti Phillip Nova atau KDF TradeActive™, atau melalui telefon kepada Wakil Broker Futures (FBR) berlesen.[4][15][47]

Mekanik Rollover Strategik

Oleh kerana kontrak futures mempunyai hayat yang terhad, pelabur jangka panjang mesti "roll" kedudukan mereka ke hadapan untuk mengekalkan pendedahan.[42][50][51]

Rollover melibatkan penutupan kontrak yang akan tamat (contohnya, menjual balik kedudukan long Julai) dan pada masa yang sama membuka kedudukan baharu dalam bulan aktif seterusnya (contohnya, membeli kedudukan long Ogos).[50][51][52]

Tiga metrik penting untuk rollover:

Volum dan Open Interest: Kebanyakan pedagang melakukan rollover apabila volum dagangan "bulan belakang" mengatasi "bulan hadapan" - biasanya 5-7 hari sebelum bulan semasa bermula.[50][53]

Kos Spread: Perbezaan harga antara dua bulan. Dalam pasaran "Contango," melancarkan kedudukan long menanggung kos. Dalam pasaran "Backwardation," melancarkan kedudukan long menangkap premium.[51][52]

Penghijrahan Kecairan: Menunggu sehingga hari terakhir dagangan boleh membawa kepada "slippage" - di mana spread bid-ask melebar apabila peserta keluar dari kontrak yang tamat.[50][51][52]

Amaran untuk pelabur runcit:

Kegagalan untuk roll atau menutup kedudukan sebelum "Hari Notis Pertama" boleh mencetuskan penetapan penghantaran fizikal, memerlukan pedagang menyediakan atau menerima 25 tan metrik minyak - tugas yang mahal dan secara logistiknya mustahil bagi kebanyakan individu.[42][51][52]

Ramalan Kuantitatif dan Prospek Strategik 2026

Apabila pasaran melihat ke arah tahun pengeluaran 2026, penumpuan kemajuan teknologi dan perubahan corak iklim sedang membentuk semula landskap ramalan. Penganalisis semakin bergantung pada model hibrid ARIMA-GARCH dan SVM (Support Vector Machine) untuk menangkap volatiliti bukan linear harga FCPO.[20]

Ramalan 2025-2026

Malaysian Palm Oil Council (MPOC) dan pelbagai penganalisis industri menjangkakan persekitaran harga yang kukuh untuk separuh pertama 2026.[21][22]

Tempoh Ramalan | Julat Dijangka (MYR/MT) | |

|---|---|---|

S1 2026 | RM 4,000 - RM 4,300 | Penurunan bekalan bermusim; fasa rehat biologi pokok; permintaan Tahun Baru Cina |

S2 2026 | RM 4,200 - RM 4,500 | Stok berkurangan dari S1; lonjakan permintaan Ramadan/Hari Raya Aidilfitri; ketidakpastian dalam mandat B45 Indonesia |

S2 2026 | RM 3,800 - RM 4,100 | Pengeluaran puncak bermusim di Malaysia dan Indonesia; pengisian semula stok; normalisasi spread global |

Ketidakpastian untuk 2026

European Union Deforestation Regulation (EUDR) dan dasar perdagangan global lain kekal sebagai ketidakpastian utama.

Jika peraturan ini membawa kepada pasaran yang bercabang dua - di mana minyak "lestari yang disahkan" didagangkan pada premium yang signifikan berbanding minyak konvensional - penanda aras FCPO mungkin melihat volatiliti yang meningkat apabila pasaran menyesuaikan diri dengan kos struktur baharu ini.[22][25]

Peranan Teknologi dalam Ramalan Harga

Peralihan ke arah dagangan berasaskan data jelas dalam peningkatan penyertaan pedagang algoritma dan frekuensi tinggi, yang kini menyumbang bahagian yang signifikan daripada volum "Institusi Asing" (64% pada S1 2025).[36]

Peserta-peserta ini menggunakan:

Pengimejan satelit masa nyata untuk menjejaki kehijauan ladang (NDVI) dan corak hujan

Membolehkan mereka menjangka angka pengeluaran MPOB sebelum ia dikeluarkan secara rasmi[19][22]

Untuk rakan profesional, integrasi set "Data Alternatif" ke dalam Analisis Fundamental dan Teknikal tradisional bukan lagi pilihan tetapi prasyarat untuk mengekalkan kelebihan daya saing.[15][20][48]

Sintesis dan Kesimpulan Strategik

Pasaran Crude Palm Oil Futures (FCPO) mewakili persimpangan tradisi pertanian dan kejuruteraan kewangan moden. Peranannya sebagai penanda aras global dikekalkan oleh kecairan yang mendalam, rangka kerja kawal selia yang telus, dan keupayaannya untuk menyesuaikan diri dengan imperatif global seperti kelestarian.[1][2][3][5]

Untuk pelbagai jenis peserta:

Untuk Hedgers: Menyediakan perlindungan yang diperlukan terhadap volatiliti biologi dan meteorologi industri sawit, membolehkan aliran tunai yang stabil dan margin yang dilindungi.[3][4][54]

Untuk Spekulator: Menawarkan leveraj tinggi dan akses 24 jam kepada salah satu pasaran komoditi yang paling volatil dan trending di dunia.[3][8][48]

Untuk Industri Global: Berfungsi sebagai "Bintang Utara" yang telus untuk penetapan harga urusan fizikal, dari ladang Indonesia ke kilang penapisan India dan kilang barangan pengguna Eropah.[5][8][31]

Prospek 2025-2026:

Pasaran kemungkinan akan ditentukan oleh "volatiliti yang didorong dasar" - di mana mandat kerajaan mengenai biofuel dan peraturan perdagangan menjadi sepengaruh cuaca itu sendiri.[21][22][25]

Dalam persekitaran ini, mekanisme margin, penjelasan, dan penghantaran yang distandardkan FCPO akan kekal sebagai asas penemuan harga global dan kestabilan kewangan dalam kompleks minyak makan.

Peserta mesti kekal berwaspada - menggabungkan wawasan agronomi tradisional dengan analisis makroekonomi yang canggih dan pendekatan berdisiplin terhadap pengurusan risiko untuk berjaya dalam arena berisiko tinggi ini.

Senarai Rujukan

1. Tanda Aras Harga Global Minyak Sawit Mentah - Bursa Malaysia ↩

2. Crude Palm Oil Futures (FCPO) - Bursa Malaysia ↩

3. The Global Price Benchmark for Crude Palm Oil - Bursa Malaysia ↩

4. How to Trade FCPO on Bursa Malaysia - Phillip Capital ↩

5. A Complete Guide to Commodities & Derivatives Trading in Malaysia ↩

6. Modul Completed - Technical Analysis - Scribd ↩

7. Options on Crude Palm Oil Futures (OCPO) - Bursa Malaysia ↩

8. Trade Bursa Malaysia Futures - Interactive Brokers LLC ↩

9. Commodity Handbook - ICDX ↩

10. Bursa Malaysia's FCPO Contract Specifications - KGI Securities ↩

11. Niaga Hadapan Minyak Sawit Mentah (FCPO) - Bursa Malaysia ↩

12. Crude Palm Oil Futures (FCPO) Structured Warrants - Bursa Marketplace ↩

13. The Beginner's Guide to FCPO Trading in Malaysia ↩

14. Schedule 1 Agriculture Contracts - Bursa Malaysia ↩

15. 5 Steps To Start Trading FCPO - Kenanga Futures ↩

16. After-Hours Trading - Bursa Malaysia ↩

17. FCPO Contract Specifications - Bursa Malaysia ↩

18. FCPO Physical Delivery FAQ - Bursa Malaysia ↩

19. An Analysis of Crude Palm Oil Production in Malaysia - OPIEJ ↩

20. Malaysian Palm Oil Price Prediction Using ARIMA-ARCH Model - ResearchGate ↩

21. CPO Prices to Rebound Toward RM4,500 - MPOC ↩

22. Palm Oil Price Forecast and Production Outlook 2026 - Fastmarkets ↩

23. Palm Oil Monthly Market Outlook - Bursa Malaysia ↩

24. Palm Oil Supply and Demand is Shrinking - UkrAgroConsult ↩

25. Crude Palm Oil Prices Seen Range-bound - Xinhua ↩

26. Crude Palm Oil Prices Seen Range-bound - Xinhua Asia Pacific ↩

27. Palm Oil Price Chart and Historical Data - Trading Economics ↩

28. Intercommodity Spread Trading with FSOY and FCPO - MyBURSA ↩

29. Impact of Soybean Futures and Crude Oil Futures on Palm Oil - MDPI ↩

30. Spread Trading in CBOT Soybean Oil and BMD Crude Palm Oil - CME Group ↩

31. A New Era for Soybean Oil and Palm Oil? - MyBURSA ↩

32. Introduction to Crude Palm Oil Futures (FCPO) - YouTube ↩

33. Impact of Macroeconomic Variables on FCPO - ResearchGate ↩

34. Impact of Macroeconomic Variables on FCPO - IIUM Repository ↩

35. Understanding the SPAN Methodology - MyBURSA ↩

36. Complete Guide to Derivatives Trading in Malaysia - StashAway ↩

37. Gerbang Harga Minyak Sawit Malaysia Timur - Bursa Malaysia ↩

38. BMD Half FKLI FCPO Margin Agreement 2021 - Scribd ↩

39. BMDC Margin Circular 2026 - Bursa Malaysia ↩

40. FCPO Quotes and News - MyBURSA ↩

41. BMDC Margin Circular 2025 - Bursa Malaysia ↩

42. Understanding Futures Contract Rollovers - Investopedia ↩

43. Settlement Process Malaysia - Clearstream ↩

44. East Malaysia Crude Palm Oil Futures (FEPO) - Bursa Malaysia ↩

45. Jumlah Dagangan FCPO Bursa Malaysia - Bernama ↩

46. Bursa Malaysia Derivatives Launches FEPO ↩

47. Futures FAQ - UOB Kay Hian ↩

48. Broker Niaga Hadapan Terbaik di Malaysia - Investing.com ↩

49. Senarai Pengantara Berlesen - Suruhanjaya Sekuriti Malaysia ↩

50. Futures Rollover Explained - QuantVPS ↩

51. How to Roll Over Futures - Ventura Securities ↩

52. How Futures Expiry and Rollover Work - Hola Prime ↩

53. Futures Rollover Trading Tips - YouTube ↩

54. Hedging Effectiveness of CPO Futures Market - IDOSI ↩

Mulakan Pelaburan Anda

Ilmu pelaburan adalah langkah pertama. Tapi tanpa tindakan, ilmu tidak akan membawa hasil.

📖 Pelajari Asas:

Dapatkan ebook percuma kami untuk panduan lengkap.

📈 Mula Melabur:

Untuk melabur di Bursa Malaysia, buka akaun CDS sekarang.