Hedging Bahan Api Jet: Bagaimana Syarikat Penerbangan Kawal Kos Minyak Mereka

Harga minyak jet melonjak hampir dua kali ganda sejak awal 2026 akibat konflik AS-Iran, dan AirAsia kini menjadi saham penerbangan berprestasi paling teruk di dunia kerana tidak membuat hedging bahan api. Setiap kenaikan US$1 setong jet fuel memotong keuntungan AirAsia sebanyak RM80 juta. Sementara itu, syarikat penerbangan yang bijak membuat hedging seperti Southwest Airlines dan Air France-KLM menjimatkan hampir US$1 bilion masing-masing.

Tetapi apa sebenarnya hedging bahan api ini? Bagaimana minyak mentah dari pelantar TAPIS di luar pantai Terengganu berakhir di tangki pesawat? Dan kenapa sesetengah airlines memilih untuk tidak buat hedging langsung?

Artikel ini membongkar rantaian bekalan bahan api jet dari telaga minyak hingga ke lapangan terbang, peranan Malaysia dalam pasaran minyak dunia, dan strategi hedging yang digunakan oleh syarikat penerbangan global dan tempatan.

Apa Itu Bahan Api Jet?

Bahan api jet - atau dikenali sebagai Jet A-1 - adalah sejenis kerosene yang digunakan khusus untuk enjin turbin pesawat. Ia bukan minyak mentah biasa yang keluar dari perut bumi, tetapi produk hasil penapisan (refining) yang melalui beberapa proses kompleks.

Spesifikasi utama Jet A-1:

- Titik kilat (flash point): Minimum 38°C - untuk keselamatan pengendalian

- Titik beku (freeze point): Maksimum -47°C - supaya tidak membeku pada ketinggian 35,000 kaki

- Julat pendidihan: 150°C hingga 300°C

- Kandungan sulfur: Sangat rendah, di bawah 0.3%

Jet A-1 berbeza daripada petrol kereta (gasoline) dan diesel kerana ia direka untuk membakar pada suhu dan tekanan yang sangat tinggi dalam enjin turbin. Ia juga perlu kekal stabil pada suhu yang sangat rendah semasa penerbangan di altitud tinggi.

Di dalam proses penapisan minyak mentah, bahan api jet (kerosene) hanya menyumbang kira-kira 10% daripada jumlah produk yang dihasilkan daripada setiap tong minyak mentah - menjadikannya produk yang bernilai tinggi tetapi volum rendah berbanding gasoline atau diesel.

Rantaian Bekalan: Dari Minyak Mentah ke Tangki Pesawat

Perjalanan bahan api jet dari perut bumi ke tangki pesawat melibatkan rantaian bekalan yang panjang dan kompleks. Berikut adalah setiap peringkat:

Peringkat 1: Pengekstrakan Minyak Mentah

Minyak mentah diekstrak daripada telaga minyak - sama ada di darat (onshore) atau di luar pantai (offshore). Di Malaysia, kebanyakan pengekstrakan dilakukan di luar pantai Terengganu dan Sabah/Sarawak oleh PETRONAS dan rakan kongsinya.

Peringkat 2: Pengangkutan ke Kilang Penapisan

Minyak mentah diangkut melalui saluran paip (pipeline) atau kapal tangki ke kilang penapisan. Malaysia mempunyai beberapa kilang penapisan utama termasuk PETRONAS Penapisan (Melaka) Sdn Bhd dan Hengyuan Refining Company di Port Dickson.

Peringkat 3: Penapisan (Refining)

Inilah peringkat paling kritikal. Minyak mentah dipanaskan dalam menara penyulingan (distillation tower) dan dipisahkan mengikut berat molekul:

- Bahagian atas: Gas ringan (LPG, butana)

- Bahagian tengah-atas: Gasoline (petrol)

- Bahagian tengah: Kerosene/Jet fuel

- Bahagian bawah: Diesel, minyak berat

Selepas penyulingan, kerosene melalui proses hydrotreatment - iaitu rawatan hidrogen untuk membuang sulfur, nitrogen, dan bendasing lain. Proses ini menghasilkan produk yang lebih bersih dan memenuhi spesifikasi ketat Jet A-1.

Akhirnya, kerosene dari pelbagai proses (penyulingan terus dan hydrocracking) dicampurkan (blended) bersama aditif khas untuk kawalan kakisan, kestabilan terma, anti-ais, dan pelesapan statik elektrik. Hanya selepas ujian mengesahkan ia memenuhi semua spesifikasi barulah ia secara rasmi boleh dipanggil "jet fuel".

Peringkat 4: Pengedaran ke Lapangan Terbang

Jet fuel dihantar ke depot penyimpanan di lapangan terbang melalui saluran paip, lori tangki, atau kapal. Di KLIA misalnya, bahan api jet disimpan dalam tangki simpanan besar dan dipam terus ke pesawat melalui sistem hydrant bawah tanah.

Peringkat 5: Pengisian Pesawat (Into-plane)

Akhir sekali, bahan api dipam ke dalam tangki pesawat oleh syarikat pengisian bahan api - di Malaysia, antara pemain utama ialah PETRONAS Dagangan dan Shell.

TAPIS: Minyak Mentah Premium Malaysia

TAPIS (Tapis Blend) adalah minyak mentah bertaraf premium yang diekstrak dari Ladang Minyak Tapis, terletak kira-kira 200 km di luar pantai Terengganu di Laut China Selatan. Ia ditemui pada tahun 1969 dan mula beroperasi pada 1978.

Kenapa TAPIS Istimewa?

TAPIS dikenali sebagai salah satu minyak mentah paling berkualiti tinggi di dunia kerana dua ciri utama:

- Sangat ringan (light): API gravity 42.7° - 45° (semakin tinggi, semakin ringan dan mudah ditapis)

- Sangat manis (sweet): Kandungan sulfur hanya 0.04% (sangat rendah berbanding crude oil lain)

Untuk konteks, minyak mentah Brent (penanda aras global) mempunyai API gravity sekitar 38° dan sulfur 0.37% - menjadikan TAPIS jauh lebih mudah dan murah untuk ditapis menjadi produk bernilai tinggi seperti jet fuel.

TAPIS Sebagai Penanda Aras Asia

TAPIS pernah menjadi penanda aras harga minyak mentah utama di rantau Asia-Pasifik, terutamanya untuk penetapan harga minyak mentah ringan dan manis. Walaupun peranannya sebagai benchmark telah berkurangan sejak 2008, ia masih kekal sebagai rujukan penting untuk perdagangan minyak mentah di Singapura - hab perdagangan minyak terbesar di Asia.

Harga TAPIS biasanya lebih tinggi daripada Brent dan WTI kerana kualitinya yang superior. Pada Mac 2026, harga TAPIS melonjak melebihi US$116 setong - rekod tertinggi baharu akibat gangguan bekalan dari Timur Tengah.

Malaysia dalam Pasaran Minyak Dunia

Di manakah kedudukan Malaysia dalam peta minyak global?

Pengeluaran Minyak

Malaysia menghasilkan kira-kira 570,000 tong minyak sehari pada 2024, meletakkannya di kedudukan #29 dunia. Dalam konteks global, ini menyumbang kurang daripada 1% pengeluaran minyak dunia yang melebihi 80 juta tong sehari.

Walaupun peratusannya kecil, Malaysia adalah pengeluar petroleum kedua terbesar di Asia Tenggara selepas Indonesia, dan merupakan pengeksport LNG kelima terbesar dunia.

Eksport Petroleum

Hampir kesemua eksport minyak mentah dan kondensat Malaysia pada 2023 dihantar ke rantau Asia Pasifik. Malaysia juga mengeksport 1.3 juta tong produk petroleum sehari pada 2023 - peningkatan 7% dari tahun sebelumnya. 79% daripada eksport ini ditujukan ke rantau Asia Pasifik.

Sumbangan kepada Ekonomi

Industri minyak dan gas diunjurkan menyumbang lebih 20% kepada KDNK negara menjelang 2026. PETRONAS sebagai syarikat minyak nasional kekal sebagai penyumbang terbesar kepada pendapatan kerajaan Malaysia, dengan dividen tahunan berbilion ringgit.

Kos Bahan Api: Berapa Peratusan Kos Operasi Airlines?

Bahan api jet adalah perbelanjaan operasi terbesar bagi kebanyakan syarikat penerbangan, menyumbang antara 20% hingga 40% jumlah kos operasi bergantung kepada harga minyak semasa.

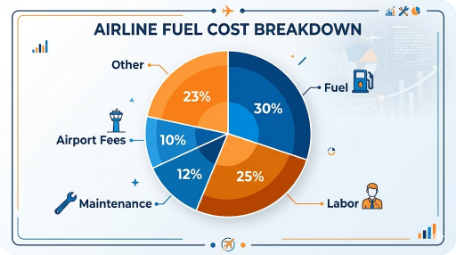

Untuk tahun 2026, IATA menganggarkan bahan api akan menyumbang 25.7% daripada jumlah perbelanjaan operasi syarikat penerbangan global - turun sedikit daripada 26.8% pada 2025.

Pecahan Kos Operasi Tipikal Syarikat Penerbangan

| Komponen Kos | Peratusan |

|---|---|

| Bahan api jet | 20-40% |

| Gaji & faedah kakitangan | 20-25% |

| Penyelenggaraan pesawat | 10-15% |

| Caj lapangan terbang & navigasi | 8-12% |

| Sewa/pembiayaan pesawat | 8-10% |

| Lain-lain (catering, insurans, dll.) | 10-15% |

Apabila harga minyak melonjak seperti yang berlaku pada awal 2026 - dengan harga jet fuel mencecah US$173.91 setong (hampir dua kali ganda daripada awal tahun) - kos bahan api boleh melebihi 40% kos operasi. Ini memaksa syarikat penerbangan sama ada menaikkan tambang, mengenakan fuel surcharge, atau mengurangkan laluan.

Apa Itu Hedging Bahan Api?

Hedging bahan api ialah strategi kewangan yang digunakan oleh syarikat penerbangan untuk melindungi diri daripada kenaikan harga minyak pada masa hadapan. Konsepnya mudah - airlines "mengunci" harga bahan api pada kadar tertentu untuk tempoh masa hadapan, supaya mereka tidak terdedah sepenuhnya kepada turun naik harga pasaran.

Bayangkan anda seorang pengurus kewangan AirAsia. Anda tahu syarikat akan memerlukan 1 juta tong jet fuel untuk 6 bulan akan datang. Harga semasa ialah US$80 setong. Anda khuatir harga akan naik ke US$120 setong akibat konflik di Timur Tengah.

Dengan hedging, anda boleh "mengunci" harga US$85 setong untuk 500,000 tong (50% keperluan) melalui kontrak kewangan. Jika harga benar-benar naik ke US$120, anda masih mendapat separuh bekalan pada US$85 - menjimatkan berjuta-juta dolar.

Berapa Banyak Airlines Biasanya Hedge?

Syarikat penerbangan biasanya membuat hedging antara 30% hingga 60% daripada keperluan bahan api untuk 6 hingga 12 bulan akan datang. Tiada syarikat yang hedge 100% kerana:

- Kos premium hedging agak tinggi

- Jika harga minyak jatuh, mereka "terperangkap" dengan harga yang lebih mahal

- Pasaran hedging jet fuel agak kecil dan tidak cair (illiquid)

Instrumen Hedging: Forward, Options & Swaps

Syarikat penerbangan menggunakan beberapa jenis instrumen derivatif kewangan untuk membuat hedging:

1. Kontrak Forward (Forward Contracts)

Ini adalah bentuk hedging paling asas. Dua pihak bersetuju untuk membeli/menjual kuantiti minyak tertentu pada harga tetap pada tarikh masa hadapan.

Contoh: AirAsia bersetuju membeli 100,000 tong jet fuel pada US$85/tong untuk penghantaran bulan September 2026.

- Kelebihan: Harga dikunci, tiada kejutan

- Kelemahan: Jika harga jatuh ke US$60, AirAsia masih kena bayar US$85

2. Options (Opsyen)

Options memberi airlines hak, bukan kewajipan, untuk membeli minyak pada harga tertentu. Ia seperti membeli insurans.

Contoh: Malaysia Airlines membeli "call option" untuk 100,000 tong pada US$85 (harga strike), dengan bayar premium US$3/tong.

- Jika harga naik ke US$120 - MAS guna option, beli pada US$85 (jimat US$32/tong selepas tolak premium)

- Jika harga jatuh ke US$60 - MAS biar option luput, beli pada harga pasaran US$60 (rugi premium US$3 sahaja)

3. Swaps

Swap ialah perjanjian di mana airlines menukar harga berubah (floating) kepada harga tetap (fixed) dengan pihak lawan (biasanya bank atau syarikat minyak).

Contoh: Airlines bayar harga tetap US$85/tong kepada bank, dan bank bayar harga pasaran semasa kepada airlines. Jika harga pasaran naik ke US$120, bank tanggung perbezaan. Jika turun ke US$60, airlines tanggung perbezaan.

Masalah Besar: Crude Oil vs Jet Fuel

Inilah isu kritikal yang ramai tidak faham - kebanyakan hedging airlines dibuat berdasarkan penanda aras minyak mentah (Brent atau WTI), bukan harga jet fuel sebenar. Ini kerana pasaran hedging jet fuel yang khusus terlalu kecil dan mahal.

Pada 2026, masalah ini menjadi sangat ketara - harga jet fuel melonjak hampir dua kali ganda, tetapi harga minyak mentah hanya naik kira-kira satu pertiga. Ini bermakna airlines yang hedge berdasarkan crude oil masih terdedah kepada kenaikan jet fuel yang tidak dilindungi sepenuhnya.

AirAsia vs Malaysia Airlines: Dua Strategi Hedging Berbeza

Dua syarikat penerbangan utama Malaysia mengambil pendekatan yang sangat berbeza terhadap hedging bahan api:

AirAsia: Strategi Minimal

AirAsia mengamalkan polisi hedging yang sangat minimum. Syarikat ini jarang membuat hedging dalam volum besar, dan apabila ia hedge, ia hanya menggunakan kontrak forward biasa (plain vanilla) dalam jumlah yang kecil.

Keputusan ini menjadi bumerang pada 2026. Apabila perang AS-Iran mencetuskan lonjakan harga minyak, AirAsia menjadi saham penerbangan berprestasi paling teruk di dunia. Setiap kenaikan US$1 setong jet fuel memotong keuntungan AirAsia sebanyak RM80 juta (5.3%).

Malaysia Airlines: Pendekatan Konservatif

MAS pula mengambil pendekatan yang lebih konservatif dengan menggunakan floor options (put options) yang menetapkan had minimum dan maksimum harga. Strategi "range-bound" ini memberi perlindungan terhadap kenaikan harga sambil mengehadkan kerugian jika harga jatuh.

Pengajaran

Perbezaan antara dua pendekatan ini menunjukkan risiko sebenar keputusan hedging. AirAsia menjimatkan kos premium hedging semasa harga rendah, tetapi kini menanggung kerugian yang jauh lebih besar. MAS pula membayar kos premium yang tetap, tetapi tidurnya lebih lena apabila harga minyak bergolak.

Strategi Hedging Syarikat Penerbangan Global

Bagaimana syarikat penerbangan lain di dunia menguruskan risiko harga minyak?

Southwest Airlines (AS) - Raja Hedging

Southwest Airlines terkenal sebagai syarikat penerbangan yang paling agresif dalam hedging. Pada tahun-tahun awal 2000-an, Southwest telah menjimatkan berbilion dolar melalui hedging jangka panjang yang mengunci harga rendah. Namun, strategi ini juga pernah merugikan mereka apabila harga minyak jatuh mendadak.

Singapore Airlines - Hedging Berstruktur

Singapore Airlines mengambil pendekatan berstruktur dengan menggabungkan hedging crude oil dan jet fuel. Mereka antara segelintir syarikat penerbangan Asia yang mempunyai perlindungan langsung terhadap harga jet fuel, bukan hanya crude oil.

Syarikat Penerbangan AS & China - Tiada Hedging

Beberapa syarikat penerbangan besar di AS dan China tidak mempunyai sebarang kontrak hedging, menjadikan mereka terdedah sepenuhnya kepada lonjakan harga minyak. Pendekatan ini berdasarkan anggapan bahawa kos hedging premium tidak berbaloi dalam jangka panjang.

Krisis Hedging 2026: Jurang Crude-Jet Fuel

Tahun 2026 mendedahkan kelemahan terbesar dalam sistem hedging penerbangan global - jurang harga antara minyak mentah dan jet fuel.

Apa Yang Berlaku?

Konflik AS-Iran yang bermula pada awal 2026 menyebabkan gangguan bekalan minyak dari Timur Tengah. Kesannya:

- Harga jet fuel: Melonjak hampir dua kali ganda ke US$173.91/tong

- Harga minyak mentah: Naik kira-kira satu pertiga sahaja

- Jurang (spread): Perbezaan antara harga crude dan jet fuel melebar secara drastik

Kenapa Hedging Gagal Melindungi Sepenuhnya?

Kebanyakan airlines hedge berdasarkan harga minyak mentah (Brent) kerana pasaran derivatif crude oil jauh lebih besar dan cair. Tetapi apabila harga jet fuel naik jauh lebih cepat daripada crude - hedging berdasarkan crude hanya memberikan perlindungan separa.

Cathay Pacific sendiri mengakui bahawa hedging mereka adalah berdasarkan crude oil dan tidak melindungi sepenuhnya terhadap kenaikan harga jet fuel.

Kesan kepada Pengguna

Malaysia Aviation Group (MAG) kini sedang mengkaji semula tambang penerbangan dan caj bahan api. Malaysia Airlines telah mengumumkan penyesuaian harga secara berperingkat, manakala Batik Air telah mengeluarkan notis mengenai penyesuaian caj bahan api untuk laluan domestik dan antarabangsa.

Kerajaan Malaysia sendiri sedang mempertimbangkan penangguhan penerbangan komersial berikutan lonjakan harga bahan api yang tidak mampan bagi sesetengah syarikat penerbangan.

Bahan Api Penerbangan Lestari (SAF): Masa Depan Industri?

Di sebalik krisis harga minyak fosil, industri penerbangan juga sedang beralih ke Bahan Api Penerbangan Lestari (Sustainable Aviation Fuel atau SAF) - bahan api yang dihasilkan daripada sumber boleh diperbaharui seperti minyak masak terpakai, sisa pertanian, dan biomass.

SAF boleh mengurangkan pelepasan karbon sehingga 80% berbanding jet fuel konvensional. Malaysia, sebagai pengeluar minyak sawit terbesar kedua dunia, mempunyai potensi besar dalam pengeluaran SAF daripada sisa industri kelapa sawit.

Pada 2025, BZI dan FHE telah mengumumkan pembinaan loji penapisan SAF di Malaysia - langkah yang boleh mengubah dinamik supply chain bahan api penerbangan di rantau ini dan mengurangkan kebergantungan terhadap minyak mentah.

Soalan Lazim (FAQ)

Apa itu hedging bahan api dalam industri penerbangan?

Hedging bahan api ialah strategi kewangan di mana syarikat penerbangan menggunakan kontrak derivatif (forward, options, atau swaps) untuk mengunci harga bahan api pada kadar tertentu bagi tempoh masa hadapan. Tujuannya adalah melindungi syarikat daripada kenaikan harga minyak yang tidak dijangka.

Kenapa AirAsia tidak buat hedging?

AirAsia mengamalkan polisi hedging yang minimum. Semasa harga minyak rendah, pendekatan ini menjimatkan kos premium hedging. Namun, apabila harga jet fuel melonjak pada 2026 akibat konflik AS-Iran, AirAsia menjadi saham penerbangan berprestasi paling teruk di dunia kerana tiada perlindungan terhadap kenaikan harga.

Berapa peratusan kos bahan api dalam operasi syarikat penerbangan?

Bahan api jet menyumbang 20% hingga 40% daripada jumlah kos operasi syarikat penerbangan. Untuk 2026, IATA menganggarkan ia pada 25.7% secara global. Apabila harga minyak melambung, peratusan ini boleh melebihi 40%.

Apa itu minyak mentah TAPIS?

TAPIS (Tapis Blend) adalah minyak mentah premium Malaysia yang diekstrak dari Ladang Minyak Tapis di luar pantai Terengganu. Ia sangat ringan (API gravity 42.7°-45°) dan sangat manis (sulfur hanya 0.04%), menjadikannya antara minyak mentah berkualiti tertinggi di dunia dan pernah menjadi penanda aras utama untuk harga minyak di rantau Asia.

Berapa sumbangan Malaysia dalam pasaran minyak dunia?

Malaysia menghasilkan kira-kira 570,000 tong minyak sehari - kurang daripada 1% pengeluaran minyak dunia. Namun, Malaysia adalah pengeluar petroleum kedua terbesar di Asia Tenggara dan pengeksport LNG kelima terbesar di dunia.

Kenapa hedging berdasarkan crude oil tidak berkesan sepenuhnya?

Kebanyakan airlines hedge berdasarkan harga minyak mentah (Brent/WTI) kerana pasaran derivatif crude lebih besar dan cair. Tetapi harga jet fuel boleh naik jauh lebih cepat daripada crude (seperti pada 2026, jet fuel naik 2x ganda manakala crude naik 1/3 sahaja). Jurang ini bermakna hedging crude hanya memberi perlindungan separa.

Apa itu SAF (Sustainable Aviation Fuel)?

SAF ialah Bahan Api Penerbangan Lestari yang dihasilkan daripada sumber boleh diperbaharui seperti minyak masak terpakai, sisa pertanian, dan biomass. Ia boleh mengurangkan pelepasan karbon sehingga 80% dan dilihat sebagai masa depan bahan api penerbangan.

Bagaimana kenaikan harga minyak mempengaruhi harga tiket penerbangan?

Apabila harga minyak jet naik, syarikat penerbangan sama ada menaikkan tambang tiket, mengenakan fuel surcharge tambahan, atau mengurangkan kekerapan laluan yang kurang menguntungkan. Malaysia Airlines dan Batik Air telah mengumumkan penyesuaian harga pada 2026 akibat lonjakan harga jet fuel.

Kesimpulan

Hedging bahan api jet bukanlah sekadar transaksi kewangan - ia adalah keputusan strategik yang boleh menentukan survival atau kejatuhan syarikat penerbangan. Krisis 2026 menunjukkan bahawa syarikat yang bijak mengurus risiko melalui hedging berstruktur lebih berdaya tahan menghadapi kejutan harga minyak. Pada masa sama, supply chain bahan api jet - dari minyak mentah TAPIS di pelantar laut Terengganu hingga ke tangki pesawat di KLIA - adalah rantaian yang kompleks dan terdedah kepada gangguan geopolitik.

Memahami bagaimana industri penerbangan berfungsi, termasuk strategi hedging dan supply chain bahan api, boleh memberi kelebihan kepada anda sebagai pelabur. Saham sektor penerbangan dan tenaga sangat dipengaruhi oleh dinamik harga minyak global.

Jika anda ingin mula melabur di Bursa Malaysia dan juga saham luar negara seperti AS dan Hong Kong, buka Akaun CDS untuk akses penuh ke pasaran saham.

Muat turun Ebook Asas Saham percuma kami untuk belajar asas pelaburan sebelum membuat keputusan pertama anda.