IPO Aquawalk Group Berhad Kepasaran ACE Market

Estimated reading time: 14 minutes

Table of contents

- Maklumat Utama IPO Aquawalk Group Berhad

- Struktur Kumpulan dan Model Perniagaan

- Penggunaan Dana IPO (Utilisation of Proceeds)

- Prestasi Kewangan (Financial Highlights)

- Trend Pertumbuhan Kewangan (Revenue & Profitability)

- Pertumbuhan Keuntungan (PAT / Adjusted PAT)

- Keuntungan & Margin (Profitability & Efficiency)

- Kedudukan Aset (Balance Sheet Strength)

- Cashflow & Kecairan (Liquidity Position)

- Analyst View

- Valuation & Peer Comparison Table (ringkasan)

- Interpretasi & takeaways (analyst view)

- FULL SWOT TABLE — AQUAWALK GROUP BERHAD (IPO)

- ANALISIS RISIKO PERNIAGAAN — AQUAWALK GROUP BERHAD (IPO)

- Analisis Risiko (Executive View)

- Risiko Kebergantungan Kepada Pelawat (Tourism & Footfall Dependency)

- Risiko Konsentrasi (Concentration Risk)

- Risiko Projek & Eksekusi (CAPEX Project Execution Risk)

- Risiko Kos Operasi Tinggi (High Operational Cost Industry)

- Risiko FX / Mata Wang (Aquaria Phuket)

- Risiko Persaingan (Competition Risk)

- Risiko ESG & Regulasi (Hidupan Marin)

- ANALISIS DIVIDEND POLICY

- ANALISIS STRUKTUR SAHAM / PEMEGANG SAHAM UTAMA

- Panduan Pelabur Bijak:Elak Terperangkap Permainan Halus Promoter IPO

Aquawalk Group Berhad, pengendali Aquaria KLCC, akan disenaraikan di ACE Market Bursa Malaysia dengan harga IPO RM0.31 sesaham. IPO ini menarik perhatian pelabur kerana ia jarang berlaku — syarikat tourism/leisure dengan recurring revenue tinggi dan polisi dividen minimum 30%.

Dalam artikel ini, kita akan kupas prospektus IPO Aquawalk Group Berhad secara terperinci berdasarkan:

- Business model & sumber pendapatan

- Competitive advantage

- Strategi pertumbuhan

- Risiko yang pelabur kena tahu

- Financial highlights & polisi dividen

Sumber kesemua nya di ambil daripada Prospectus Aquawalk Group Berhad,Boleh Download disini

Artikel ini sesuai untuk pelabur IPO, trader pasaran Bursa Malaysia, serta mereka yang ingin tahu “patut subscribe IPO Aquawalk atau tidak?”

Maklumat Utama IPO Aquawalk Group Berhad

| Item | Maklumat Ringkas |

|---|---|

| IPO Price | RM0.31 per share |

| Market Cap pada listing | ~RM571 juta |

| Jumlah saham selepas IPO | 1.843 bilion unit |

| Public Issue (New Shares) | 368.6 juta |

| Offer for Sale (Existing Shares) | 368.6 juta |

| P/E Ratio (based on FY2024 adjusted PAT) | ~15.7x |

| Sector | Leisure / Tourism / Edutainment |

IPO dijual pada harga premium berbanding Net Asset Value (NAV) RM0.12, bermakna pelabur membayar untuk growth potential, bukan aset semata-mata.

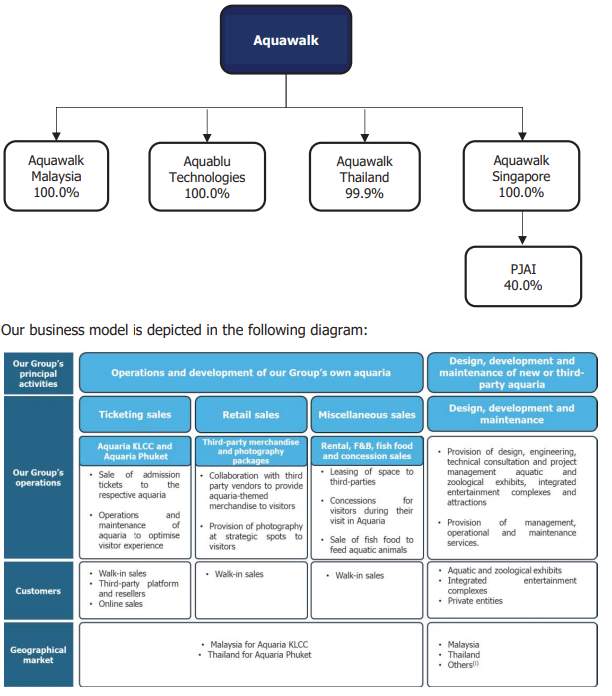

Struktur Kumpulan dan Model Perniagaan

Aquawalk mempunyai 3 komponen teras:

✅ 1. Aquaria KLCC — penyumbang pendapatan utama

Sumber pendapatan:

- Jualan tiket (ticketing) — ~81% revenue

- Retail & merchandise — ~16% revenue

- F&B, experiential attractions, packages sekolah / korporat

✅ 2. Aquaria Phuket (Thailand)

Memberi exposure antarabangsa + diversifikasi negara.

✅ 3. Aquablu Technologies

Unit design & build — mereka bentuk dan membina aquarium untuk projek luar negara.

Kelebihan besar: syarikat bukan hanya operator, tetapi juga pakar pembinaan aquarium (engineer + curator + designer).

Model ini menghasilkan pendapatan recurring, sebab orang masuk bayar tiket setiap hari.

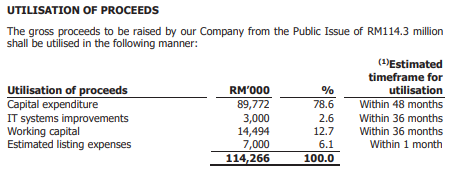

Penggunaan Dana IPO (Utilisation of Proceeds)

| Peruntukan | Jumlah (RM juta) | Peratus |

|---|---|---|

| Capex projek aquarium (KLCC, Phuket, KK, Indonesia) | 89.77 | 78.6% |

| Modal kerja | 14.49 | 12.7% |

| Sistem IT | 3.00 | 2.6% |

| Kos penyenaraian | 7.00 | 6.1% |

| Total Proceeds | 114.27 juta | 100% |

Capital Expenditure (CAPEX) — RM89.8 juta (78.6%)

Ini adalah bahagian terbesar dana IPO — menunjukkan fokus syarikat pada pertumbuhan organik dan pengembangan pasaran. Perincian CAPEX:

| Projek / Kegunaan | RM’000 | Tahun |

|---|---|---|

| Upgrading & new attractions – Aquaria KLCC | 12,200 | 2025–2027 |

| New attractions – Aquaria Phuket (Thailand) | 20,700 | 2026–2027 |

| Aquarium baharu di Kota Kinabalu (Sabah) | 39,572 | 2026–2028 |

| Aquarium baharu di Jawa, Indonesia | 17,300 | 2026 |

| Jumlah CAPEX | 89,772 |

Insight Pelaburan:

- CAPEX bukan untuk maintain, tetapi growth expansion.

- Sabah & Indonesia adalah revenue generator baharu di luar KLCC.

- Untuk Sabah & Indonesia, keuntungan dikongsi 60:40, Aquawalk pegang 60% share of profit

Kelebihan Strategik:

✅ Kurangkan revenue concentration risk (sekarang major dari KLCC).

✅ Exposure kepada ASEAN tourism boom.

✅ Model expansion asset-light — untuk Indonesia, tapak disediakan pihak developer, Aquawalk hanya bawa expertise.

IT System Improvements — RM3.0 juta (2.6%)

Perbelanjaan ini membabitkan:

Enhancements untuk augmented reality & multimedia display

Upgrade POS system

Cloud-based real-time visitor analytics

Mobile app + visitor queue management

Perincian kos IT:

| Komponen | RM’000 |

|---|---|

| Office productivity & admin | 1,040 |

| POS upgrade | 1,200 |

| Queue & visitor management | 280 |

| Interactive AR / multimedia systems | 480 |

| Total | 3,000 |

Transformasi digital → tingkatkan ticket yield & retail yield melalui upsell, data analytics & marketing automation.

Working Capital — RM14.5 juta (12.7%)

Fokus utama working capital adalah HR untuk aquarium di Kota Kinabalu:

- Ambil 81 staff (pengurusan, curator, marketing, diver, maintenance)

- Kos gaji tahun pertama ~RM388,000 sebulan

Aquawalk Group Berhad – Prospec…

Insight:

Indonesia HR dibiayai guna internal fund — bukan IPO proceeds

Syarikat mula “build capacity” sebelum revenue masuk → tanda strategi agresif growth.

Listing Expenses — RM7.0 juta (6.1%)

Termasuk:

Advertising & printing

Professional fee (advisor, reporting accountant, solicitors)

Underwriting, placement and brokerage fees

Penilaian Profesional :Mahersaham

✅ Kekuatan:

Model 60:40 di Sabah & Indonesia → less capex burden, more profit share.

Proceeds mostly growth-driven (78.6% CAPEX) — bukan bayar hutang atau bailout.

New aquariums → multiple revenue streams (ticketing + merch + F&B).

Risiko:

| Risiko | Analisis |

|---|---|

| Execution risk (projek besar multi-country) | Sabah hingga 2028, Indonesia 2026; delay cost possible. |

| Demand risk | Industri pelancongan sensitif kepada ekonomi / travel restrictions. |

| Working capital burn rate | HR cost start sebelum revenue masuk. |

Utilisation of proceeds menunjukkan IPO ini berorientasikan pertumbuhan dengan strategi jelas: dari single-location operator (KLCC) kepada ASEAN aquarium operator.

Untuk pelabur yang cari growth + recurring income + tourism thematic, ini IPO yang menarik.

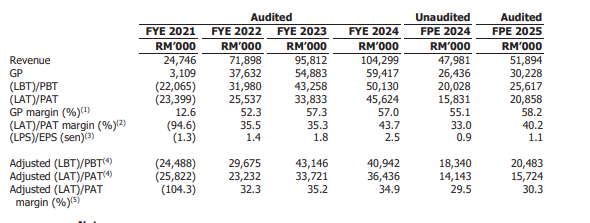

Prestasi Kewangan (Financial Highlights)

| Tahun | Revenue (RM juta) | PAT (Adjusted) (RM juta) |

|---|---|---|

| FY2021 | 24.7 | -25.8 (pandemik) |

| FY2022 | 71.9 | 23.2 |

| FY2023 | 95.8 | 33.7 |

| FY2024 | 104.3 | 36.4 |

➡ Revenue naik 4x ganda dalam tempoh 3 tahun.

➡ Margin keuntungan >30%, sangat tinggi untuk sektor tourism.

Trend Pertumbuhan Kewangan (Revenue & Profitability)

| Tahun | Revenue (RM’000) |

|---|---|

| 2021 | 24,746 |

| 2022 | 71,898 |

| 2023 | 95,812 |

| 2024 | 104,299 |

Analisis:

- Revenue meningkat 320% dalam 3 tahun (2021 → 2024).

- Pemulihan selepas COVID jelas — leisure & tourism rebound.

- Momentum masih kuat (FPE 2024 = RM47.98 juta → FPE 2025 = RM51.89 juta).

✅ Trend menunjukkan model perniagaan stabil & recurrent, bukan seasonal semata-mata.

Pertumbuhan Keuntungan (PAT / Adjusted PAT)

| Tahun | Adjusted PAT (RM’000) |

|---|---|

| 2021 | (25,822) |

| 2022 | 23,232 |

| 2023 | 33,721 |

| 2024 | 36,436 |

Analisis:

- Dari rugi ke untung dalam 1 tahun.

- CAGR keuntungan >40% antara 2022–2024.

- Syarikat bukan hanya pulih, tetapi menunjukkan profit momentum konsisten.

Keuntungan & Margin (Profitability & Efficiency)

Margin Untung Kasar & Bersih

| Tahun | GP Margin | PAT Margin |

|---|---|---|

| 2022 | 52.3% | 35.5% |

| 2023 | 57.3% | 35.3% |

| 2024 | 57.0% | 43.7% |

Analisis:

- Gross margin >57% menunjukkan pricing power tinggi (ticketing + merchandising).

- Profit margin meningkat kepada 43.7%, antara yang tertinggi untuk sektor leisure / attractions.

✅ Ini bukan low-margin business seperti retail atau F&B.

✅ High margin menunjukkan capacity to generate cash, bukan capex burn.

Kedudukan Aset (Balance Sheet Strength)

Rujuk pro forma statement selepas IPO.

| Item | Selepas IPO |

|---|---|

| Total Assets | RM342.5 juta |

| Total Equity | RM213.8 juta |

| Borrowings | RM2.42 juta |

| Gearing | < 0.1x (low debt) |

Analisis:

- Balance sheet sangat sihat — debt hampir tiada.

- NA per share meningkat daripada RM0.07 → RM0.12 selepas IPO.

- Syarikat mempunyai ruang untuk leverage jika mahu ekspansi.

✅ Risiko bilangan hutang rendah → risiko faedah/interest tidak signifikan.

Cashflow & Kecairan (Liquidity Position)

Walaupun prospektus tidak memberikan full cashflow statement di section ringkasan, data pro forma balance sheet menunjukkan:

| Item | Selepas IPO |

|---|---|

| Current assets | RM152.6 juta |

| Current liabilities | RM28.3 juta |

Analisis kecairan:

- Current ratio ≈ 5.4x (RM152.6m / RM28.3m) → exceptionally strong.

- Syarikat ada lebih cash untuk operasi & expansion selepas IPO.

Tambahan penting:

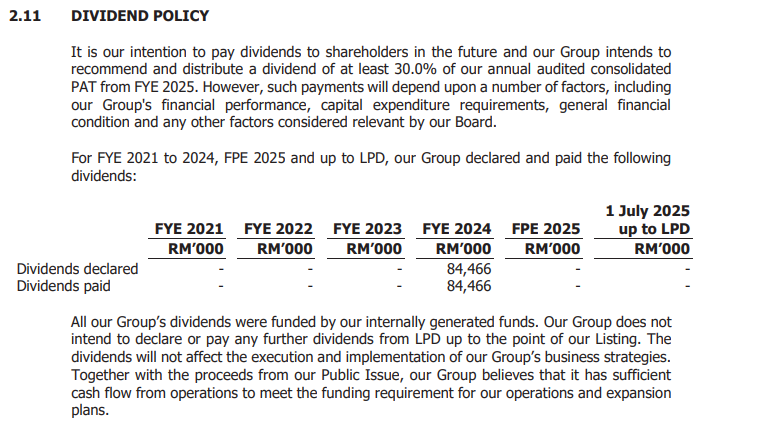

- Tiada masalah cashflow untuk bayar dividend — malah Aquawalk sudah pun membayar dividen RM84.46 juta sebelum IPO menggunakan internal funds.

- IPO proceeds bukan untuk bayar hutang atau bailout — 78.6% untuk expansion.

✅ Liquid + cash surplus = kemampuan bayar dividen + fund expansion serentak.

Analyst View

| Komponen | Penilaian |

|---|---|

| Revenue Growth | ✅ Kuat & konsisten (CAGR > 40%) |

| Profitability & Margins | ✅ High margin, cash generative |

| Balance Sheet | ✅ Low debt + high asset base |

| Cashflow & Liquidity | ✅ Strong current ratio, ample cash |

Verdict:

Aquawalk bukan IPO “janji growth”, tapi growth yang sudah terbukti melalui track record kewangan.

Margin tinggi + low gearing + recurring revenue = profil IPO yang selamat dan scalable.

Suitable for investor jenis:

- Growth investor

- Dividend investor (payout policy ≥30% PAT dari FY2025)

- Defensive thematic (tourism rebound + recurring revenue)

Valuation & Peer Comparison Table (ringkasan)

| Syarikat | Market Cap (RM) | IPO Price/Last Price (RM) | P/E (Trailing/IPO-Based) | Catatan (kualitatif) |

|---|---|---|---|---|

| Aquawalk Group Berhad (IPO) | 571.3m | 0.31 (IPO) | 15.7× (IPO P/E, FY2024 adj PAT) | Pure-play aquarium / edutainment; heavy capex plan (78.6% proceeds untuk capex). Sumber: prospektus. |

| PMW International Bhd (PMW) | ~303.3m (pro-forma) | 0.34 (IPO) | N/A (data PAT pra-listing not in news summary) | Small-cap IPO (bertujuan RM60.66m gross proceeds). Use PMW for small-cap IPO peer comparison (market cap / float). |

| Genting Malaysia Bhd (4715) | ~11,900m | (listed price) | ~19.8× trailing P/E | Large integrated resorts & theme-park exposure — useful to benchmark leisure/hospitality valuation band. Data sumber pasaran. |

| Berjaya Land Bhd (BLAD) | ~1,375m | (listed price) | N/A (loss / variable) | Conglomerate with leisure / theme park assets (Berjaya portfolio) — not pure comparator but sectoral peer. |

| Sunway Bhd (SUNWAY) | ~33,860m | (listed price) | N/A (varies) | Large diversified group with property, leisure, healthcare; useful as large cap benchmark rather than direct comp. |

Interpretasi & takeaways (analyst view)

- Aquawalk (15.7× IPO P/E) berada dalam lingkungan yang lebih murah berbanding Genting Malaysia (~19.8× trailing P/E) jika kita bandingkan P/E sahaja — tetapi perbandingan itu secara kasar kerana Genting adalah syarikat F&B/Resorts yang lebih besar & berbeza skala/risiko.

- Skala: Aquawalk (RM571m) dan PMW (~RM303m) adalah small-mid cap — pelabur IPO perlu hadapi lebih banyak risiko volatiliti dan execution risk berbanding blue-chips (Sunway/Genting).

- Profil margin & cashflow: Aquawalk prospektus menunjukan margin bersih sangat tinggi (adjusted PAT margin ~34.9% FY2024) → ini menyokong P/E relatif yang tidak terlalu tinggi. Namun capex heavy (capex guna 78.6% proceeds) menambah execution risk.

- Use of proceeds: Aquawalk gunakan dana untuk growth (new aquaria Sabah & Java) — growth optionality wujud, tetapi nilai bergantung pada kejayaan projek (permit, construction, footfall). Ini berbeza dengan syarikat yang gunakan IPO untuk deleverage; oleh itu perbandingan EV/EBITDA atau P/BV juga harus mempertimbangkan peruntukan capex.

FULL SWOT TABLE — AQUAWALK GROUP BERHAD (IPO)

| S — Strengths (Kekuatan) | W — Weaknesses (Kelemahan) |

|---|---|

| ✅ Recurring revenue model — pendapatan berulang melalui ticketing, merchandise & F&B. | ❌ Concentration risk — major revenue masih bergantung kepada Aquaria KLCC. |

| ✅ Brand premium + lokasi strategik — Aquaria KLCC di pusat pelancongan utama. | ❌ Capex heavy — 78.6% dana IPO digunakan untuk projek pembangunan baharu. |

| ✅ Margin keuntungan tinggi — GP >57%, PAT margin ~35–43%. | ❌ Kos operasi tinggi (maintenance sistem marin & tenaga kerja teknikal). |

| ✅ Competitive moat — kepakaran unik design + build + operate aquarium (Aquablu Technologies). | ❌ Burn rate working capital meningkat kerana staff diambil sebelum projek baharu menghasilkan revenue. |

| ✅ Balance sheet kukuh: gearing rendah + current ratio ~5.4x. | ❌ Diversifikasi geografi masih dalam proses (Sabah & Indonesia belum operational). |

| O — Opportunities (Peluang) | T — Threats (Ancaman) |

|---|---|

| ⭐ Expansion projek baharu di Sabah (Kota Kinabalu) & Indonesia (Pulau Jawa) → revenue stream tambahan. | ⚠ Execution risk — risiko kelewatan projek, cost overrun & kelulusan permit. |

| ⭐ Tourism rebound Malaysia + ASEAN → peningkatan footfall. | ⚠ Demand risk — sensitif kepada faktor ekonomi global & travel restriction. |

| ⭐ Tambahan value stream: corporate events, school program, bundling dengan attractions lain. | ⚠ FX risk — exposure kepada THB/MYR melalui Aquaria Phuket. |

| ⭐ Model design & build aquarium boleh jana projek ber-margin tinggi di luar negara. | ⚠ Persaingan daripada theme park / tourism attractions lain. |

(Executive Summary)

| Ringkasan | Interpretasi Pelabur |

|---|---|

| ✅ Strength kuat → recurring revenue + margin tinggi + brand moat | Aquawalk berada dalam posisi kewangan yang kukuh untuk berkembang |

| ⚠ Weakness & Threat → execution + tourism sensitivity | Pelabur perlu selesa dengan risiko projek jangka panjang |

| ⭐ Opportunity → pipeline growth jelas (Sabah & Indonesia) | Potensi unlock value selepas IPO |

IPO sesuai untuk pelabur yang cari growth + recurring income + dividen, namun memahami risiko projek CapEx & ketergantungan pada sektor pelancongan.

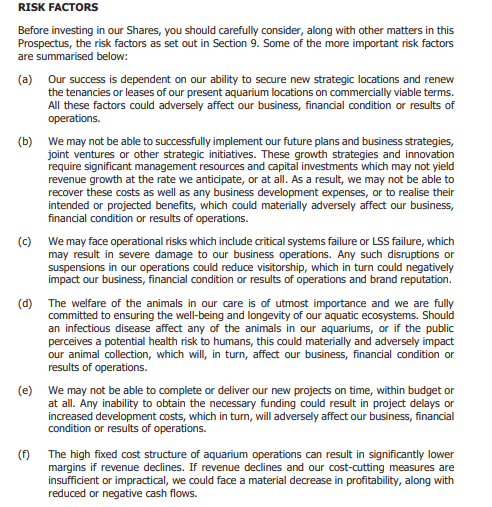

ANALISIS RISIKO PERNIAGAAN — AQUAWALK GROUP BERHAD (IPO)

Analisis Risiko (Executive View)

| Jenis Risiko | Tahap | Komen Analyst |

|---|---|---|

| Footfall & Tourism Dependence | Tinggi | Cyclical business — bergantung kepada pelawat |

| Concentration Risk (KLCC) | Tinggi | Projek Sabah/Indonesia sebagai mitigasi |

| Project Execution Risk | Sederhana–Tinggi | CAPEX besar → penting untuk siap on time & on budget |

| Operational Cost Risk | Sederhana | Kos tetap tinggi tetapi margin masih kuat |

| FX Exposure | Rendah–Sederhana | Terhad kepada operasi Phuket |

Risiko Kebergantungan Kepada Pelawat (Tourism & Footfall Dependency)

Aquawalk menjana majoriti pendapatan melalui ticketing revenue dari Aquaria KLCC dan Aquaria Phuket.

Jika footfall jatuh (contoh: isu ekonomi, pandemik, sekatan perjalanan), pendapatan akan terus terjejas.

Dalam FYE 2021 (COVID), revenue jatuh ke RM24.7 juta dan syarikat mencatat rugi.

Aquawalk Group Berhad – Prospec…

Implikasi kepada pelabur IPO:

IPO ini bukan defensive stock, tetapi cyclical tourism play.

Volatiliti revenue tinggi apabila sektor pelancongan terjejas.

Risiko Konsentrasi (Concentration Risk)

Aquaria KLCC adalah penyumbang utama pendapatan kumpulan.

Walaupun projek baharu di Sabah dan Indonesia sedang berjalan, buat masa ini, lokasi KLCC kekal sebagai single-point dependency.

Diversifikasi geografi hanya berlaku selepas projek Sabah & Indonesia siap antara 2026–2028.

Implikasi kepada pelabur:

Sebarang isu di KLCC (renovasi, masalah utilities, penurunan pelawat) = kesan drastik kepada pendapatan kumpulan.

Risiko Projek & Eksekusi (CAPEX Project Execution Risk)

78.6% dari dana IPO digunakan untuk projek expansion + aquarium baharu:

- Upgrade Aquaria KLCC & Phuket

- Projek aquarium baru di Sabah dan Indonesia

RM89.77 juta daripada hasil IPO diperuntukkan untuk CAPEX projek ini.

Aquawalk Group Berhad – Prospec…

Risiko besar yang dikenal pasti:

- Risiko kelewatan pembinaan (permit / kontraktor / approval)

- Kos projek boleh melebihi bajet (cost overrun)

- Revenue hanya dijana selepas siap — tetapi OPEX (gaji staff) bermula awal

Working capital digunakan untuk menggaji 81 orang staff untuk Sabah walaupun projek belum generate revenue.

Risiko Kos Operasi Tinggi (High Operational Cost Industry)

Aquarium adalah perniagaan yang mempunyai kos tetap tinggi:

| Komponen kos utama | Risiko |

|---|---|

| Penjagaan hidupan marin (veterinary, feeding, water filtration, maintenance) | Kos meningkat jika utiliti / elektrik naik |

| Tenaga kerja teknikal (diver, curator, marine specialist) | Kos gaji tinggi dan tidak mudah diganti |

| Sistem sokongan (pump, chilling, filtration) | Kegagalan sistem boleh menghentikan operasi |

Working capital dan staffing memerlukan pembelanjaan sebelum revenue masuk.

Risiko FX / Mata Wang (Aquaria Phuket)

Aquaria Phuket berada di Thailand, maka pendapatan dan kos operasi terdedah kepada risiko pertukaran mata wang THB/MYR.

Implikasi:

Jika THB melemah, penyumbangan keuntungan ke Malaysia akan lebih rendah.

Risiko Persaingan (Competition Risk)

Industri tourism / edutainment boleh diganggu oleh:

Theme parks baharu

Attraction digital immersive (VR/AR)

Aquarium baru di wilayah lain negara

Persaingan boleh memberi kesan kepada ticket pricing power.

Risiko ESG & Regulasi (Hidupan Marin)

Aquarium melibatkan hidupan laut — risiko termasuk:

- Piawaian kebajikan haiwan

- Peraturan eksport/import hidupan marin

- Tekanan NGO / aktivis

Kegagalan pematuhan boleh menjejaskan reputasi syarikat.

ANALISIS DIVIDEND POLICY

Berdasarkan prospektus IPO Aquawalk Group Berhad, syarikat menetapkan polisi dividen seperti berikut:

Aquawalk akan mengagihkan sekurang-kurangnya 30% daripada keuntungan selepas cukai (PAT) bermula dari tahun kewangan 2025.

Struktur Polisi Dividen

| Butiran Polisi | Maklumat |

|---|---|

| Jenis Polisi | Dividend payout policy |

| Kadar Minimum | ≥ 30% daripada keuntungan bersih (PAT) |

| Bermula Tahun | FY2025 |

| Keutamaan Guna Tunai | Dividen dibayar berdasarkan retained earnings dan cashflow |

Interpretasi pelabur:

Polisi ini bukan guaranteed dividend, tetapi komitmen minimum. Jika keuntungan meningkat, dividen boleh meningkat — jika keuntungan menurun, payout % kekal tetapi jumlah ringgit lebih kecil.

Faktor Yang Menyokong Pembayaran Dividen

| Faktor Positif | Kesan Kepada Dividen |

|---|---|

| High margins (PAT ~35–43%) | Lebih banyak keuntungan untuk diagihkan |

| Revenue recurring (ticketing + merch) | Cashflow stabil sepanjang tahun |

| Balance sheet kuat (low borrowing) | Dividen tidak ditekan oleh pembayaran hutang |

| Polisi payout formal (minimum 30%) | Memberi keyakinan kepada income investors |

Risiko Kepada Dividen

| Risiko | Impak Kepada Dividen |

|---|---|

| Execution risk projek Sabah & Indonesia | Jika projek lewat → penangguhan kenaikan keuntungan |

| Fluktuasi pelawat / tourism downturn | PAT boleh jatuh → dividen mengecil |

| Tinggi CAPEX dan kenaikan operating cost | Cashflow boleh dikurangkan |

(Executive Summary)

| Penilaian | Rating |

|---|---|

| Sustainability dividen | ✅ KUKUH |

| Visibility & consistency dividen | ✅ JELAS (bermula FY2025) |

| Risiko dividen | ⚠️ Bergantung kepada footfall + execution projek |

Dengan PAT yang konsisten dan margin tinggi, polisi dividen Aquawalk realistik dan boleh dikekalkan.

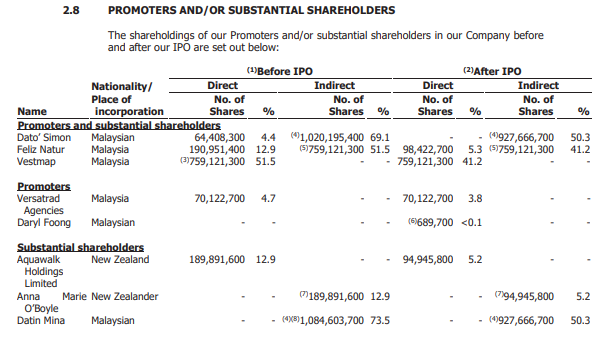

ANALISIS STRUKTUR SAHAM / PEMEGANG SAHAM UTAMA

Siapa Promoter Aquawalk ?

Berdasarkan prospektus, promoter utama Aquawalk terdiri daripada:

| Promoter / Individu Utama | Peranan |

|---|---|

| Dato’ Simon Foong | Executive Chairman |

| Daryl Foong | Group CEO (anak kepada Dato’ Simon) |

| Kelab Aquarium Sdn Bhd | Vehicle/entiti pegangan saham promoter |

→ Mereka inilah yang mengawal syarikat sebelum dan selepas penyenaraian.

Rujukan prospektus: struktur shareholding & definisi promoter.

Aquawalk = family-controlled business dengan succession jelas (Dato’ Simon → Daryl).

Pegangan SahamSebelum IPO(Pre-Listing)

Daripada prospektus:

| Pemegang Saham | Pegangan sebelum IPO |

|---|---|

| Kelab Aquarium Sdn Bhd (entity milik keluarga Foong) | ~97.44% |

| Pemegang saham minoriti lain | ~2.56% |

Interpretasi pelabur:

- Sebelum IPO, syarikat hampir 100% dimiliki oleh keluarga Foong.

- Ini tipikal untuk syarikat founder-owned.

Pegangan Saham Selepas IPO (Post-Listing)

Selepas terbitan Public Issue + Offer For Sale:

| Pemegang Saham (selepas IPO) | Pegangan (%) |

|---|---|

| Kelab Aquarium Sdn Bhd | 57.78% |

| Pelabur awam / institusi | 24.83% |

| Private placement investor (jika ada) | balance (%) |

➜ Apa maksudnya?

- Promoter masih majority shareholder selepas IPO.

- Kawalan syarikat tetap pada keluarga Foong (lebih 50%), tetapi kini lebih market-friendly kerana free float meningkat.

Substantial Shareholders (Selepas IPO)

| Nama | Pegangan Selepas IPO |

|---|---|

| Kelab Aquarium Sdn Bhd (Dato’ Simon & family) | 57.78% |

| Dato’ Simon Foong (indirect melalui Kelab Aquarium) | >50% |

| Daryl Foong (indirect) | Pegangan melalui entiti |

Nota penting:

- Kelab Aquarium Sdn Bhd ialah shareholder vehicle yang memegang saham untuk promoter.

- Dato’ Simon dan Daryl adalah beneficial owners melalui syarikat ini.

Offer For Sale — Siapa Jual Saham?

Prospektus menunjukkan:

- IPO terdiri daripada dua bahagian:

- Public Issue – syarikat terbitkan saham baharu (masuk duit ke syarikat)

- Offer For Sale – promoter menjual sebahagian pegangan saham mereka kepada pelabur awam

→ Offer For Sale inilah yang mengurangkan pegangan promoter daripada ~97% → ~58%.

Apa Pelabur Perlu Tahu? (Analyst View)

| Poin | Kenapa ia penting |

|---|---|

| Promoter masih memegang majoriti | Alignment → mereka ada “skin in the game”. |

| Struktur berpusat & jelas (family-controlled) | Keputusan cepat, visi jangka panjang. |

| Tidak berlaku total exit dari founder | Offer For Sale hanya sebahagian, bukan exit strategy. |

Perkara Yang Pelabur Perlu Aware

| Risiko | Implikasi |

|---|---|

| Founder-controlled = keputusan strategik centralized | Kurang ruang check & balance daripada pihak luar |

| Free float tidak terlalu besar | Saham berpotensi jadi kurang liquid (volatility) |

| Projek expansion besar → execution risk | Promoter masih kawal capex + direction |

Aquawalk ialah IPO founder-driven, promoter masih memegang ~58% selepas IPO — menunjukkan komitmen jangka panjang dan alignment dengan pelabur.

Soalan Lazim (FAQ)

Apakah perniagaan utama Aquawalk Group Berhad?

Aquawalk Group Berhad terlibat dalam perniagaan akuarium dan taman tema air interaktif. Syarikat ini dikendalikan oleh keluarga Foong melalui Kelab Aquarium Sdn Bhd.

Berapa peratus pegangan promoter selepas IPO Aquawalk?

Promoter masih memegang kira-kira 57.78% saham selepas IPO melalui Kelab Aquarium Sdn Bhd, menunjukkan komitmen jangka panjang dan alignment dengan pelabur.

Apakah risiko utama melabur dalam IPO Aquawalk?

Risiko utama termasuk kawalan berpusat oleh founder (kurang check & balance), free float yang tidak terlalu besar menyebabkan potensi volatility, dan execution risk daripada projek expansion yang besar.

Adakah Aquawalk IPO jenis public issue atau offer for sale?

IPO Aquawalk terdiri daripada kedua-duanya — public issue (saham baharu diterbitkan untuk dana syarikat) dan offer for sale (promoter menjual sebahagian pegangan kepada pelabur awam).

Memahami analisis fundamental IPO seperti Aquawalk membantu anda membuat keputusan pelaburan yang lebih bijak.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus untuk mula memohon IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: