IPO PMW INTERNATIONAL BERHAD KE PASARAN ACE MARKET

Table of contents

- 1. Overview Syarikat & Perniagaan

- 2. Use of Proceeds

- 3. Financial Highlights

- 4.Risiko Perniagaan

- 5.Dividend Policy

- 6.Struktur Saham / Pemegang Saham Utama

- PMW International Berhad IPO — Research Houses Beri Rating “Subscribe” & Harga Sasaran Hingga RM0.57

- Panduan Pelabur Bijak:Elak Terperangkap Permainan Halus Promoter IPO

1. Overview Syarikat & Perniagaan

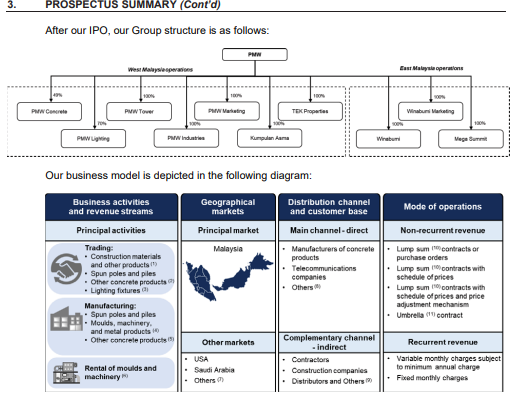

IPO PMW International Berhad adalah pengeluar produk konkrit prategasan seperti tiang dan cerucuk konkrit (spun concrete poles, piles) serta moulds, mesin, produk logam dan produk pencahayaan untuk sektor tenaga, telekomunikasi dan pembinaan di dalam dan luar Malaysia. Syarikat mempunyai kemudahan pengilangan di Perak dan Sabah. IPO PMW akan disenaraikan di Pasaran ACE di Bursa Malaysia Securities Berhad melalui tawaran awam permulaan (IPO)

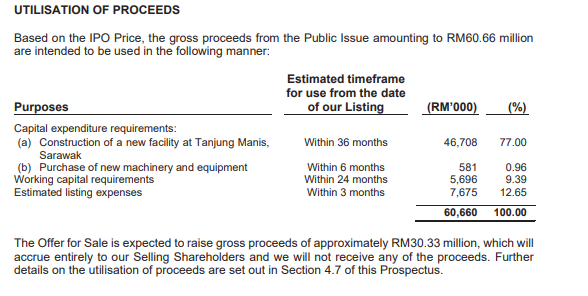

2. Use of Proceeds

Hasil daripada IPO akan digunakan untuk aktiviti berikut:

Modal kerja umum dan perbelanjaan penyenaraian untuk baki hasil.

Pembinaan fasiliti pengilangan baharu di Tanjung Manis, Sarawak (~77 % daripada hasil IPO) untuk meningkatkan kapasiti pengeluaran.

Pembelian mesin dan peralatan baharu (~0.96% daripada hasil) untuk menyokong operasi moulds, spun poles & piles.

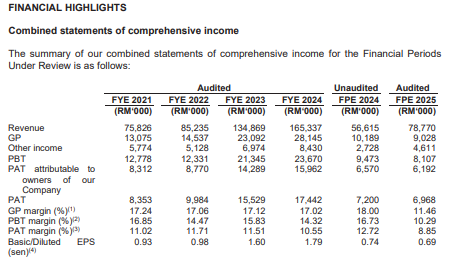

3. Financial Highlights

Berdasarkan data daripada Prospectus PMW International Berhad

Anggaran permodalan pasaran selepas penyenaraian: lebih kurang RM303.3 juta (berdasarkan had pasaran ~892 juta saham × RM0.34)

Harga tawaran IPO: RM0.34 seunit.

Jumlah saham baharu yang dijual: 178.41 juta saham.

Trend Pertumbuhan Kewangan (Revenue & Profitability)

| Tahun Kewangan | Revenue (RM’000) | PAT (RM’000) | PAT Margin |

|---|---|---|---|

| 2021 | 75,826 | 8,353 | 11.02% |

| 2022 | 85,235 | 9,984 | 11.71% |

| 2023 | 134,869 | 15,529 | 11.51% |

| 2024 | 165,337 | 17,442 | 10.55% |

| FPE 2025 | 78,770 (5 bulan) | 6,968 | 8.85% |

➡️ Revenue meningkat 118% dalam 3 tahun (2021 → 2024) — menunjukkan strong growth trajectory.

➡️ Walaupun margin sedikit susut pada 2024, syarikat masih mengekalkan double digit PAT margin, menunjukkan kecekapan operasi.

Keuntungan & Margin Kekal Konsisten

- Gross Profit margin stabil sekitar 17% dari 2021–2024 PMW

- PAT margin berada pada purata ~11%, menunjukkan pricing power dan kawalan kos yang baik.

- Prestasi kukuh walaupun peningkatan kos pekerja & pentadbiran.

Ini menunjukkan PMW berada dalam niche market dengan margin yang baik dalam sektor pembuatan.

Kedudukan Aset Kukuh & Bertumbuh

| Tahun | Jumlah Aset (RM’000) |

|---|---|

| 2021 | 111,904 |

| 2022 | 130,841 |

| 2023 | 151,039 |

| 2024 | 182,010 |

| 31 May 2025 | 195,381 |

Aset meningkat lebih 74% dalam tempoh 3 tahun PMW International Berhad – Pros…

Peningkatan aset ini selari dengan:

- pembelian mesin,

- peningkatan kapasiti kilang,

- peningkatan inventori dan akaun belum terima (trade receivables).

Cashflow & Kecairan

- PMW mempunyai tunai dan setara tunai RM46.2 juta setakat 31 Mei 2025 PMW International Berhad

- Syarikat juga menerima deposit tetap dan mempunyai current assets yang meningkat setiap tahun.

Ini menunjukkan kedudukan kecairan yang kuat untuk membiayai operasi tanpa kebergantungan besar kepada hutang.

Valuation & Peer Comparison Table (PMW vs Peers — Bursa Malaysia)

| Syarikat | Market | Business Model | Revenue (FY) | PAT Margin | EPS (sen) | Valuation P/E |

|---|---|---|---|---|---|---|

| PMW International (IPO) | ACE Market (IPO) | Spun concrete poles & piles, moulds & machinery | RM165.3 juta (FY2024) | ~10.5% | 1.79 sen | ~19x (IPO valuation @ RM0.34) |

| Resintech Berhad | ACE → Main Market | HDPE pipes & water infrastructure products | ~RM100+ juta | ~7–8% | ~2.0–2.5 sen | ~17–18x |

| Ajiya Berhad | Main Market | Roofing, metal & IBS construction system | ~RM430+ juta | ~5–7% | ~4–5 sen | ~20–22x |

| Hume Cement Industries | Main Market | Cement manufacturing (high volume) | ~RM3,600+ juta | ~10% | ~20–22 sen | ~13–15x |

| SCIB | Main Market | Precast concrete, IBS, construction projects | ~RM200+ juta | Negatif (loss-making) | N/A | N/A |

Sumber angka PMW adalah daripada Prospektus PMW (revenue, PAT margin, EPS).

Angka syarikat perbandingan mewakili indicative market numbers daripada laporan kewangan terkini dan data pasaran.

PMW berada pada valuation premium (PE ~19x) — tetapi sepadan dengan growth + margin yang stabil.

Margin PMW lebih tinggi berbanding Resintech & Ajiya, walaupun bersaing dalam sektor industrial/bahan binaan yang margin biasanya kecil.

Hume Cement mempunyai valuation lebih rendah, tetapi bisnesnya heavy-capex & matured.

SCIB tidak sesuai dinilai dengan P/E kerana masih rugi (turnaround mode).

Apa maksudnya untuk pelabur?

| Soalan | Jawapan |

|---|---|

| Adakah PMW undervalued? | Tidak — ia priced as growth company. |

| Adakah valuation justify? | Ya, sebab revenue CAGR + expansion Sarawak + Shariah compliant. |

| Siapa competitor paling dekat? | Resintech (infra products) tetapi margin PMW lebih stabil. |

SWOT Analysis — PMW International Berhad (IPO)

| Strengths (Kekuatan) | Weaknesses (Kelemahan) | Opportunities (Peluang) | Threats (Ancaman) |

|---|---|---|---|

| ✅ Revenue & keuntungan konsisten meningkat (CAGR tinggi 3 tahun) | ⚠️ Trade receivables tinggi → cash conversion lebih panjang | 🚀 Fasiliti baharu di Sarawak → tingkat kapasiti & akses projek Malaysia Timur | 🔻 Projek pembinaan/infrastruktur berisiko ditangguh apabila ekonomi perlahan |

| ✅ PAT margin stabil ~10–12% | ⚠️ Kebergantungan kepada sektor pembinaan / utiliti / telco | 🌍 Potensi eksport lebih besar (produk niche & demand luar negara) | 🔻 Kos bahan mentah & tenaga tidak stabil (cement/steel) |

| ✅ Produk niche (spun poles, spun piles, moulds, machinery) — kurang pesaing langsung | ⚠️ Tiada polisi dividen selepas IPO (bukan dividend play) | 🤝 Peluang jadi pembekal ke syarikat utiliti besar / telco | 🔻 Persaingan harga dari syarikat industri konkrit lain |

| ✅ Kedudukan kewangan kukuh (net cash + current assets meningkat) | ⚠️ Kos operasi meningkat (overhead pekerja & OPEX) | 🕌 Patuh Syariah → akses kepada dana & pelabur institusi Islam | 🔻 Execution risk — pembinaan fasiliti baru memerlukan capex besar |

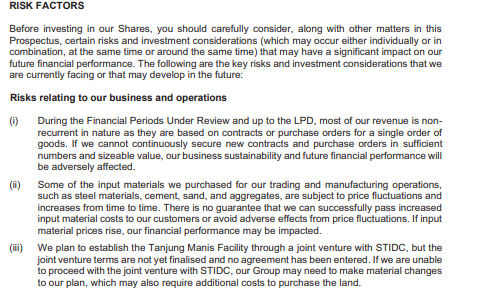

4.Risiko Perniagaan

Beberapa risiko perniagaan yang wajar diberi perhatian:

- Kebergantungan kepada sektor pembinaan, tenaga dan utiliti — kelembapan dalam sektor-sektor ini boleh menjejaskan permintaan produk PMW.

- Kos pembinaan fasiliti baru, pembelian mesin serta pengembangan operasi menimbulkan risiko kos dan pelaksanaan.

- Persaingan dalam industri bahan pembinaan dan produk konkrit boleh memberi tekanan ke atas margin keuntungan.

- Risiko bahan mentah, kos tenaga, serta logistik bagi pengeluaran dan penghantaran produk ke pasaran luar negara.

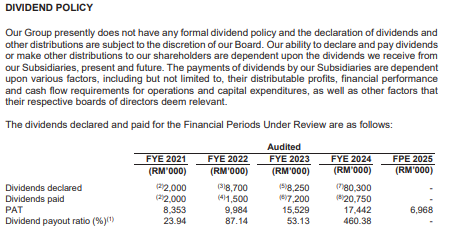

5.Dividend Policy

PMW pernah membayar dividen sebelum IPO, termasuk payout yang besar pada FY2024 kerana penyusunan struktur syarikat (pre-IPO restructuring).

Namun, selepas IPO tiada polisi dividen tetap.

Pembayaran dividen selepas disenaraikan adalah tertakluk kepada budi bicara Lembaga Pengarah berdasarkan:

- keperluan modal kerja (working capital),

- komitmen pembinaan fasiliti baharu di Sarawak,

- kedudukan tunai syarikat.

Apa maksudnya kepada pelabur?

| Faktor | Impak kepada Pelabur |

|---|---|

| Tiada dividend policy | Syarikat tidak komited membayar dividen secara konsisten. |

| Majoriti dana IPO digunakan untuk ekspansi (capex) | Keutamaan syarikat adalah pertumbuhan, bukan pengagihan keuntungan. |

| Syarikat dalam fasa “scaling up” | Dividen cenderung lebih rendah → tunai disimpan untuk pembesaran fasiliti. |

PMW ialah “growth IPO”, bukan “dividend IPO”.

Pelabur yang membeli IPO perlu mempunyai jangkaan bahawa:

- kapital gain (kenaikan harga saham) lebih berpotensi menjadi pulangan utama,

- bukan melalui dividen yang konsisten.

Jika anda pelabur yang mencari cash flow / income investing, PMW mungkin kurang sesuai.

Jika anda pelabur yang fokus kepada pertumbuhan syarikat & scaling capacity, PMW lebih menarik.

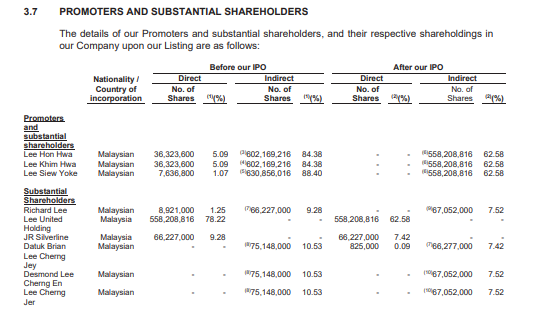

6.Struktur Saham / Pemegang Saham Utama

Siapa Promoter PMW?

Prospektus menunjukkan bahawa promoter dan pemegang saham utama (substantial shareholders) PMW ialah individu-individu yang juga merupakan pengarah syarikat. Mereka memiliki pegangan majoriti sebelum IPO dan terus memegang kawalan selepas penyenaraian.

Promoter / Pemegang Saham Utama:

| Nama | Jawatan dalam syarikat | Peranan dalam IPO |

|---|---|---|

| Ng Lee Leong | Pengarah / Promoter | Pemegang saham terbesar, menjual sebahagian melalui “Offer for Sale” |

| Lau Kien Sing | Pengarah / Promoter | Pegangan besar dan kekal selepas IPO |

| Jamilah binti Dato’ Nordin | Pengarah / Promoter | Pemegang saham utama, mengekalkan pegangan strategik |

Ketiga-tiga individu ini digolongkan sebagai promoter kerana mempunyai kawalan dan pengaruh terhadap keputusan strategik syarikat

Pegangan Saham — Sebelum & Selepas IPO

Daripada jadual “Share Capital — Before and After IPO”, pegangan promoter kekal dominan walaupun terdapat pelupusan saham melalui Offer for Sale.

| Peringkat | Pemegang Saham | Status Kawalan |

|---|---|---|

| Sebelum IPO | Promoter pegangan majoriti | High control — mereka memiliki syarikat sepenuhnya sebelum penyenaraian |

| Selepas IPO | Promoter masih memegang saham terbesar | Kekal pengaruh signifikan |

➡️ Struktur ini menunjukkan continuity & commitment oleh pengasas untuk kekal memacu syarikat selepas IPO — satu indikator keyakinan terhadap prospek masa depan.

Substantial Shareholders (selepas IPO)

Berdasarkan bahagian “Directors and Substantial Shareholders”, pemegang saham utama selepas IPO ialah:

| Nama | Kategori | Kedudukan selepas IPO |

|---|---|---|

| Ng Lee Leong | Promoter / Substantial shareholder | Masih pemegang saham terbesar |

| Lau Kien Sing | Promoter / Substantial shareholder | Kekal pemegang saham utama |

| Jamilah binti Dato’ Nordin | Promoter / Substantial shareholder | Memegang pegangan strategik |

Maklumat ini menunjukkan bahawa ownership masih dikawal oleh kumpulan pengurusan, mengurangkan risiko perubahan arah syarikat selepas penyenaraian.

Apa pelabur perlu tahu?

Kekuatan

- Promoter tak menjual majoriti saham — menunjukkan keyakinan terhadap pertumbuhan masa depan.

- Ownership masih berada pada ahli pengurusan yang memahami operasi dan industri dengan mendalam.

- Alignment kepentingan — pelabur & promoter mempunyai objektif sama: menaikkan nilai syarikat.

Risiko yang perlu diberi perhatian

- Pegangan promoter yang besar bermaksud mereka masih mempunyai kuasa menentukan keputusan strategik.

- Jika promoter perlu membiayai projek atau pengembangan, potensi future selldown boleh berlaku (tetapi biasa dalam IPO growth).

Struktur pemegang saham PMW adalah “management-led ownership”, bukan investment-led.

✅ Promoter kekal memegang kawalan selepas IPO

✅ Menunjukkan komitmen jangka panjang

⚠️ Tetapi pelabur minoriti mempunyai pengaruh terhad dalam keputusan strategik

Untuk pelabur jangka panjang, ini positif kerana ia bermaksud founders masih “skin in the game”.

PMW International Berhad IPO — Research Houses Beri Rating “Subscribe” & Harga Sasaran Hingga RM0.57

PMW International Berhad (PMW) menerima perhatian positif daripada beberapa institusi penyelidikan berikutan penyenaraiannya di ACE Market Bursa Malaysia.

Syarikat ini terlibat dalam pembuatan dan pembekalan prestressed concrete poles (tiang konkrit prategasan) serta cerucuk untuk projek telekomunikasi, tenaga, dan infrastruktur di seluruh Malaysia.

Tradeview Research: RatingSubscribe

Tradeview Research memberikan rating Subscribe dengan harga sasaran RM0.420, menyatakan potensi kenaikan sekitar 24% daripada harga IPO

Mengapa PMW International Berhad Menarik?

Peneraju dalam pengembangan infrastruktur nasional

PMW berada pada posisi strategik untuk menyokong pembangunan infrastruktur telekomunikasi & tenaga di Malaysia.

Pendedahan kepada pelaksanaan 5G dan CAPEX telco yang stabil

Permintaan tiang konkrit meningkat seiring dengan pembangunan menara telekomunikasi 5G.

Pengembangan agresif ke Sarawak

Meningkatkan kehadiran dan kapasiti syarikat di Malaysia Timur — kawasan sering menjalankan projek infra berskala besar.

Penilaian & Harga Sasaran (Target Price)

Harga sasaran Tradeview berdasarkan FY26F PE 15.0x, setanding dengan rakan sekerja dalam industri kerana kedudukan pasaran PMW yang kukuh serta pendedahan yang pelbagai dalam segmen infrastruktur dan telekomunikasi.

Senarai Harga Sasaran oleh Broker / Research House

| Broker / Research House | Harga Sasaran |

|---|---|

| Public Invest Research | RM0.34 |

| Tradeview Research | RM0.42 |

| TA Research | RM0.45 |

| Malacca Securities | RM0.57 |

Soalan Lazim (FAQ)

Apakah perniagaan utama PMW International Berhad?

PMW International Berhad terlibat dalam pembuatan dan pembekalan prestressed concrete poles (tiang konkrit prategasan) serta cerucuk untuk projek telekomunikasi, tenaga, dan infrastruktur di seluruh Malaysia.

Berapakah harga sasaran IPO PMW International?

Harga sasaran berbeza mengikut broker — Public Invest Research (RM0.34), Tradeview Research (RM0.42), TA Research (RM0.45), dan Malacca Securities (RM0.57).

Mengapa PMW International menarik untuk pelabur?

PMW berada pada posisi strategik kerana pendedahan kepada pelaksanaan 5G, CAPEX telco yang stabil, dan pengembangan agresif ke Sarawak untuk projek infrastruktur berskala besar.

Di pasaran mana PMW International disenaraikan?

PMW International Berhad disenaraikan di ACE Market Bursa Malaysia, sesuai untuk syarikat bersaiz sederhana dengan potensi pertumbuhan tinggi.

Analisis fundamental IPO seperti PMW International membantu pelabur membuat keputusan yang lebih berinformasi.

Buka akaun CDS anda melalui Daftar Akaun CDS Mplus untuk mula memohon IPO di Bursa Malaysia.

Baru nak mula belajar saham? Download Ebook Asas Saham Percuma untuk fahami asas pelaburan saham sebelum mula melabur.

Bacaan lanjut: