Polymer Link Holdings Berhad IPO — Ke Pasaran ACE Market Bursa Malaysia

Estimated reading time: 16 minutes

Table of contents

- Overview Syarikat & Perniagaan -Polymer Link Holdings Berhad IPO

- Use of Proceeds-Polymer Link Holdings Berhad IPO

- Financial Highlights-Polymer Link Holdings Berhad IPO

- Risiko Perniagaan -Polymer Link Holdings Berhad IPO

- 1.Risiko Kebergantungan Kepada Pelanggan Utama

- 2.Risiko Tukaran Mata Wang Asing

- 3.Risiko Kebergantungan Kepada Pembekal Utama (Resin Plastik)

- 4.Risiko Harga Bahan Mentah (Resin Plastik)

- 5.Risiko Kredit Pelanggan (Trade Receivable)

- 6.Risiko Gangguan Operasi jika Bekalan Resin Terganggu

- 7.Risiko Berkaitan Tarif USA

- Risiko (Investor View)-Polymer Link Holdings Berhad IPO

- Dividend Policy-Polymer Link Holdings Berhad IPO

- Analisis Pemegang Saham & Struktur Saham-Polymer Link Holdings Berhad IPO

- Jom Buka CDS Akaun

Overview Syarikat & Perniagaan-Polymer Link Holdings Berhad IPO

Polymer Link Holdings Berhad ialah sebuah syarikat pembuatan bahan plastik yang berpangkalan di Malaysia, dengan operasi di Malaysia, Filipina, India, Australia dan Amerika Syarikat. Aktiviti utama syarikat adalah pengeluaran serbuk plastik (plastic powder) bagi aplikasi umum dan aplikasi khas — dan aktiviti ini menjadi penyumbang terbesar kepada pendapatan kumpulan. Baru-baru ini, Polymer Link IPO menarik perhatian ramai pelabur.

Analisis Data dan Info syarikat dari Prospectus Polymer Link berhad:Rujuk Disini

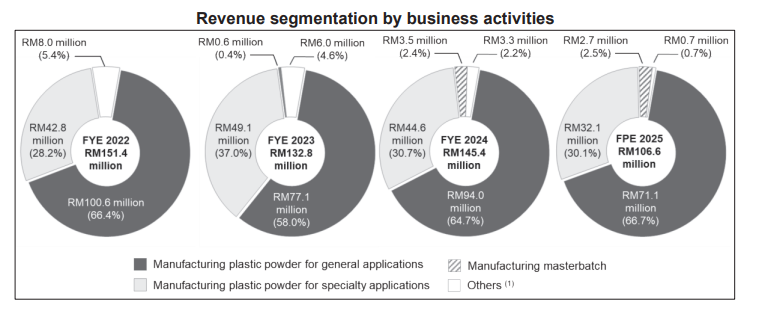

Aktiviti Perniagaan Utama

| Segmen Perniagaan | Penerangan | Sumbangan kepada hasil |

|---|---|---|

| Serbuk plastik (aplikasi umum) | Digunakan dalam industri rotational moulding (contoh: tangki air, produk industri & komersial) | 58% – 67% setiap tahun |

| Serbuk plastik (aplikasi khas) | Formulasi premium mengikut spesifikasi pelanggan | 28% – 37% setiap tahun |

| Pembuatan masterbatch | Bermula Nov 2022 – digunakan untuk jualan & keperluan dalaman | sehingga 2.5% |

| Aktiviti lain | Toll manufacturing, kontrak roto-moulding, trading peralatan (akan dihentikan) | menurun ke 0.7% |

✳️ Fokus masa depan semakin terarah kepada produk margin tinggi dan pasaran eksport.

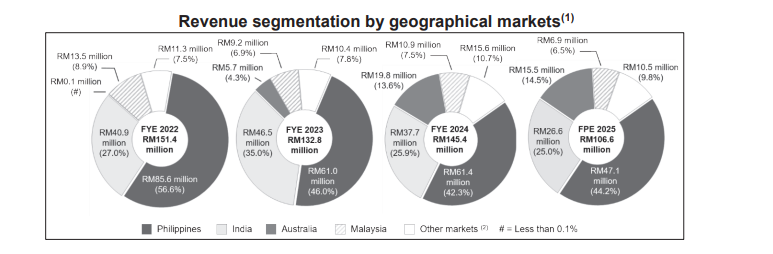

Pasaran & Jejak Operasi

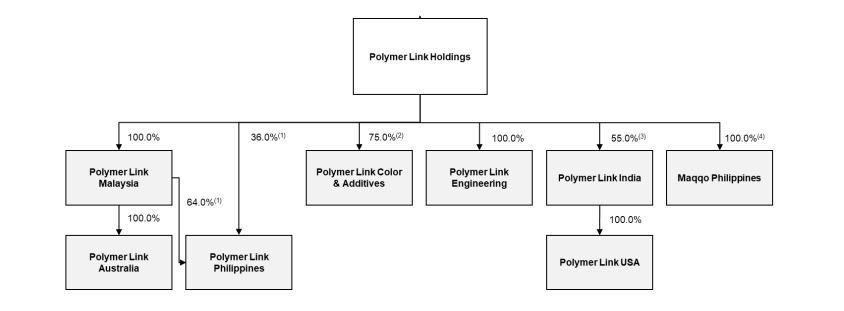

Polymer Link mempunyai syarikat subsidiari di beberapa negara untuk menyokong operasi dan pengedaran produk, termasuk Malaysia, Filipina, India, Australia dan USA.

Pasaran utama (penyumbang pendapatan tertinggi):

- Filipina

- India

- Malaysia

- Australia

Produk juga dieksport ke pasaran lain termasuk New Zealand, Poland, Mexico dan USA.

Kekuatan Syarikat (Apa yang Menarik untuk Pelabur)

Polymer Link mempunyai kelebihan yang kukuh untuk berkembang sebagai pemain pembuatan plastik serantau:

Rekod pengalaman lebih 11 tahun dalam industri

Kemudahan pembuatan di tiga negara, memberi kelebihan kapasiti dan backup

R&D dalaman — mampu bangunkan formulasi khas mengikut keperluan pelanggan

Barisan pengeluaran yang fleksibel, mudah tukar produk mengikut permintaan pasaran

Pengurusan berpengalaman dengan kepakaran teknikal

Berdasarkan rekod rasmi, Securities Commission Malaysia (SC) menyenaraikan bahawa Polymer Link Holdings Berhad telah diberikan status “Shariah-Compliant” untuk penyenaraian IPO di pasaran ACE: Rujuk Disini

Kekuatan ini meletakkan Polymer Link sebagai syarikat yang bersedia untuk scale-up dan berkembang ke pasaran antarabangsa.

Strategi Pertumbuhan

Strategi utama syarikat adalah untuk memperkukuh kedudukan di pasaran global dan meningkatkan kapasiti pengeluaran:

Mengembangkan operasi di Australia

Pembelian peralatan & mesin baharu

Memperluas pasaran eksport ke Poland

Sorotan IPO (Maklumat untuk pelabur)

Akan disenaraikan di Main Market Bursa Malaysia

Saiz IPO: 121,225,800 unit saham mewakili 21.6% saham syarikat

Harga IPO: RM0.25 sesaham — nilai pasaran dianggarkan RM140 juta

Kenapa IPO Polymer Link Menarik?

Exposure kepada sektor pembuatan plastik yang permintaannya konsisten disebabkan kegunaan industri & komersial.

Pasaran eksport berkembang pesat

Produk specialty memberi margin lebih tinggi

Model bisnes scalable dengan leverage pada kilang di luar negara

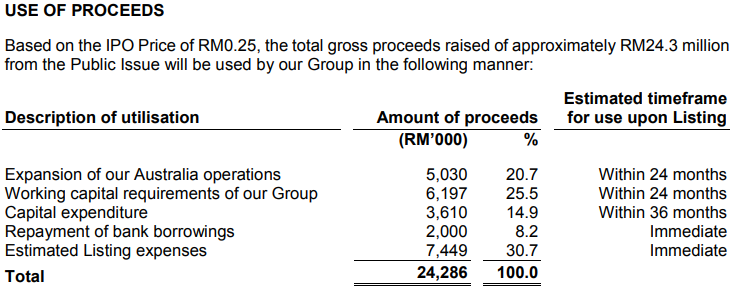

Use of Proceeds-Polymer Link Holdings Berhad IPO

Berdasarkan prospektus, hasil kutipan IPO Polymer Link akan digunakan terutamanya untuk pertumbuhan kapasiti, pengembangan pasaran dan modal kerja. Dana akan diperuntukkan seperti berikut:

| Kegunaan Dana IPO | Peratus (%) | Tujuan Pelaburan |

|---|---|---|

| Perbelanjaan modal (Capex) termasuk pembelian mesin & peralatan | 14.9% | Tingkat kapasiti pengeluaran dan kecekapan operasi |

| Pengembangan pasaran eksport dan pemasaran | 20.7% | Pengukuhan ke Australia & Poland, buka pasaran baharu |

| Modal kerja (Working capital) | 25.5% | Sokong operasi harian, pembelian bahan mentah |

| Anggaran perbelanjaan penyenaraian (Listing expenses) | 30.7% | Kos berkaitan IPO & penyenaraian |

| Bayar Hutang Bank | 8.2% | Pinjaman financial Institution |

Fokus Strategik (Bagaimana dana ini memacu pertumbuhan?)

1.Tambah kapasiti & automasi (Capex – 14.9%)

Dana digunakan untuk pembelian mesin baharu dan menaik taraf peralatan pengeluaran — ini membolehkan Polymer Link:

meningkatkan kapasiti volume serbuk plastik,

mengurangkan kos pengeluaran per unit,

menambah variasi produk terutamanya plastic powder specialty (margin lebih tinggi).

Capex = scalability signal (penting untuk pelabur jangka sederhana–panjang).

2.Pengembangan Eksport & Pasaran Baru (20.7%)

Dana diperuntukkan untuk:

pemasaran di Australia & Poland (pasaran pertumbuhan baru),

membina rangkaian pelanggan industri,

memperkukuh footprint antarabangsa.

Strategi ini sejajar dengan status Polymer Link sebagai pengeluar serbuk plastik dengan R&D dalaman, serta penguasaan dalam pasaran rotational moulding.

3. Working Capital (20.4%)

Modal kerja digunakan untuk:

- pembelian resin / raw material,

- pengurusan inventory,

- sokong cycle order pelanggan sedia ada dan pelanggan baharu.

Ini memastikan syarikat boleh memenuhi tempahan lebih besar, terutama bagi pelanggan eksport.

4. Kos Penyenaraian (5.1%)

Sebahagian kecil digunakan untuk:

peraturan penyenaraian.

fee profesional,

percetakan prospektus,

Financial Highlights-Polymer Link Holdings Berhad IPO

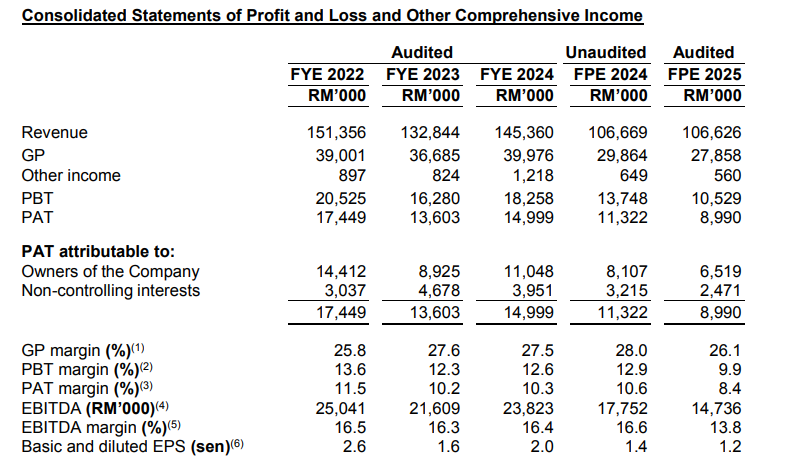

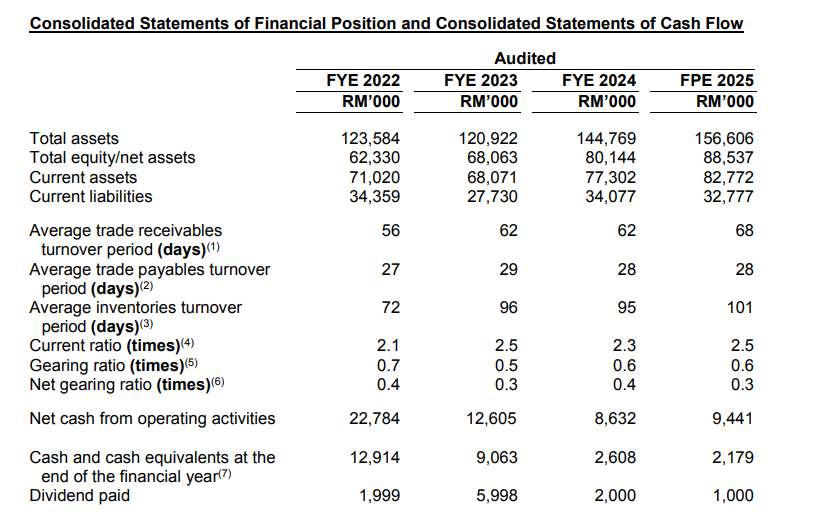

Financial Highlights (3 Tahun Kewangan)

Ringkasan Kewangan Utama (3 Tahun Audit + Interim)

| Tahun Kewangan (RM ‘000) | Revenue | Profit Before Tax (PBT) | Profit After Tax (PAT) |

|---|---|---|---|

| FYE 2022 | 151,356 | 20,525 | 17,449 |

| FYE 2023 | 132,844 | 19,435 | 15,708 |

| FYE 2024 | 145,360 | 18,258 | 14,999 |

| FPE 2025 (9 bulan) | 106,626 | 10,5239 | 8,990 |

Trend & Analisis

Revenue kekal melebihi RM130–150 juta setiap tahun: ini menunjukkan syarikat sudah berada pada tahap mature & scalable, bukan “early-stage IPO”.

PAT kekal stabil RM14–17 juta, menunjukkan keupayaan mengurus kos dengan baik walaupun ada faktor luar (resin price, forex).

FYE 2023 berlaku sedikit penurunan kerana kos bahan mentah + forex, tetapi pulih semula pada FYE 2024.

Interim (9 bulan FPE 2025) sudah mencapai >60% daripada revenue FYE 2024 — petanda momentum kekal.

Analisis: prestasi kewangan konsisten & resilient, bukan cyclical atau turun naik ekstrem.

Margin Keuntungan (Profitability Quality)

| Tahun / Period | GP Margin | PBT Margin | PAT Margin |

|---|---|---|---|

| FYE 2022 | 25.8% | 13.6% | 11.5% |

| FYE 2023 | 27.6% | 12.3% | 10.2% |

| FYE 2024 | 27.5% | 12.6% | 10.3% |

| FPE 2025 | 26.1% | 9.9% | 8.4% |

Trend & Analisis

GP margin meningkat dari 25.8% → 27.6% selepas shifting kepada produk specialty plastic powder yang margin lebih tinggi.

Walaupun revenue turun pada FYE 2023, margin masih tinggi, menunjukkan pricing power dan focus kepada projek bernilai tinggi.

PAT margin stabil 10%+ (FYE 2022–2024), satu tahap yang kukuh untuk syarikat industri pembuatan.

Analisis: Ini bukan syarikat plastik komoditi — Polymer Link berada di niche high-margin specialty plastics.

Kedudukan Kewangan (Balance Sheet Strength)

| Tahun / Period | Total Assets (RM’000) | Net Assets / Equity (RM’000) | Current Ratio (x) |

|---|---|---|---|

| FYE 2022 | 123,584 | 62,330 | 2.1x |

| FYE 2023 | 120,922 | 68,063 | 2.5x |

| FYE 2024 | 144,769 | 80,144 | 2.3x |

| FPE 2025 | 156,606 | 88,537 | 2.5x |

Trend & Analisis

Total aset meningkat berturut-turut, mencecah RM156.6 juta (FPE 2025).

Ekuiti naik setiap tahun (RM62m → RM88m), menunjukkan syarikat mengembang tanpa menambah hutang berlebihan.

Current ratio konsisten >2x, tanda kewangan sihat (aset semasa cukup untuk bayar liabiliti jangka pendek).

Analisis: Balance sheet kukuh → risiko kewangan rendah → ruang untuk leverage jika mahu scale-up.

Cashflow & Kecairan

| Tahun / Period | Net Cash From Operating Activities (RM’000) | Cash & Cash Equivalents (RM’000) |

|---|---|---|

| FYE 2022 | 22,784 | 12,914 |

| FYE 2023 | 12,605 | 9,063 |

| FYE 2024 | 8,632 | 2,608 |

| FPE 2025 | 9,441 | 2,179 |

Breakdown tunai (FD + bank + overdraft)

Trend & Analisis

Operating cashflow positif setiap tahun, menunjukkan business model menghasilkan cash.

Cash & bank menurun kerana:

✅ pembelian inventory untuk sokong jualan eksport

✅ capex & repayment pinjaman

Dalam prospektus, dana IPO memang diperuntukkan untuk working capital + repayment facility untuk meningkatkan kecairan.

Analisis: cash turun bukan sebab rugi, tetapi kerana funding expansion.

Pecahan Pendapatan Mengikut Segmen

Pendapatan Polymer Link banyak dipacu oleh pengeluaran serbuk plastik untuk aplikasi umum dan aplikasi khas (specialty).

Produk specialty memberi margin lebih tinggi — positif untuk pelabur jangka panjang.

Sumbangan Pasaran Antarabangsa

Syarikat mempunyai pasaran utama di:

- Filipina

- India

- Malaysia

- Australia

Export-driven business = less dependent on demand domestik.

Investment Insights (Mesra Pelabur)

✔ Revenue & keuntungan meningkat tahun demi tahun

✔ Margin keuntungan stabil & positif

✔ Pasaran eksport kukuh, R&D dalaman sokong produk specialty

✔ Business model scalable setelah IPO (lebih capex untuk mesin & kapasiti)

Polymer Link bukan sekadar “syarikat plastik”.

Ia adalah plastic powder manufacturer berasaskan R&D yang fokus kepada produk margin tinggi & pasaran eksport.

Key Takeaway untuk pelabur

| Faktor | Apa maknanya untuk pelabur |

|---|---|

| Revenue besar (RM130–150 juta setahun) | IPO ini bukan syarikat baru / kecil. |

| Margin PAT ~10% setiap tahun | Business stable + pricing power. |

| Balance sheet kukuh & growing | Risiko kewangan rendah. |

| Cashflow operasi positif setiap tahun | Perniagaan generate cash, bukan bakar cash. |

Valuation & Peer Comparison Table — Polymer Link vs Peers

Sumber Polymer Link: Prospektus (Financials, Basis of IPO Price).

Sumber peers: Bursa/finance pages

| Syarikat | Market Cap (anggaran) | P/E (Trailing / Implied) | Hasil / Revenue (RM juta) | PAT / Margin | Nota / Kenapa Syarikat Ini Setara (Comparable) |

|---|---|---|---|---|---|

| Polymer Link (IPO) | ~RM140 juta (diandaikan pada harga IPO RM0.25) | ~12.7× (berdasarkan PAT FY2024 ~RM11.0 juta; EPS ~1.97 sen) | ~RM145.4 juta (FY2024) | PAT ~RM11 juta; margin ~10% | Pengeluar serbuk plastik (specialty plastic powder) berorientasikan eksport. Niche dan fokus kepada produk nilai tambah. |

| SLP Resources Berhad (SLP) | ~RM255 juta | ~23–24× | ~RM160 juta (TTM) | PAT ~RM11 juta; margin ~7% | Pengilang plastik/packaging; sama dalam sektor pembuatan, tetapi lebih besar dari segi skala & pelanggan lebih meluas dalam FMCG. |

| Thong Guan Industries (TGUAN) | ~RM450 juta | ~8–9× | >RM1,000 juta | Margin lebih rendah | Skala jauh lebih besar; fokus pada plastik komoditi (stretch film & plastic packaging). Menunjukkan julat penilaian untuk syarikat plastik berskala besar. |

| DPI Holdings Berhad (DPIH) | ~RM80–100 juta | ~20–30× | Lebih kecil berbanding Polymer Link | Margin lebih tinggi dalam niche chemical | Sama dalam segmen kimia & niche industrial; digunakan untuk membandingkan premium valuation bagi syarikat niche. |

| SCGM Berhad (SCGM) | ~RM100–120 juta | Tidak relevan (kerugian / EPS negatif) | Tidak stabil | Tidak menguntungkan | Pengeluar plastik untuk makanan & consumer. Digunakan sebagai benchmark risiko — contoh syarikat dalam sektor sama tetapi prestasi lemah. |

Penjelasan Ringkas (untuk konteks pelaburan)

| Pemerhatian | Maksud Untuk Pelabur |

|---|---|

| Polymer Link berada pada P/E lebih rendah (~12.7×) berbanding SLP (~23×) & DPIH (~20–30×) | Berpotensi undervalued jika syarikat berjaya realisasikan pertumbuhan margin & ekspansi eksport |

| TGUAN (skala lebih besar) mempunyai P/E lebih rendah (~8–9×) | Pasaran cenderung memberi diskaun kepada syarikat plastik komoditi — Polymer Link boleh justify premium melalui produk specialty |

| SCGM menunjukkan risiko sektor plastik (syarikat untung → kerugian) | Profitability penting dalam sektor ini untuk justify penilaian |

Panduan Untuk Pelabur

Polymer Link menawarkan keseimbangan value + growth: syarikat sudah untung, margin stabil, tetapi valuation IPO masih pada paras menarik.

Jika syarikat berjaya mengekalkan margin specialty dan pengembangan eksport, potensi re-rating valuation boleh berlaku (harga saham naik untuk sepadan dengan P/E peers).

Walau bagaimanapun, pelabur perlu memantau faktor risiko seperti working capital, kos bahan mentah resin, dan exposure forex.

SWOT Analysis-Polymer Link Holdings Berhad IPO

| Strengths | Weaknesses |

|---|---|

| • Hasil (Revenue) konsisten tinggi: RM151.36m (FY2022), RM132.84m (FY2023), RM145.36m (FY2024). | • Tunai & setara tunai menurun: RM12.91m (FY2022) → RM2.18m (FPE 2025). |

| • Margin kasar stabil tinggi 25.8% → 27.6% → 27.5% (menunjukkan fokus pada produk specialty margin tinggi). | • Keperluan modal kerja tinggi menyebabkan tekanan ke atas cashflow. |

| • Aset dan ekuiti meningkat setiap tahun (Total Assets: RM123.58m → RM156.61m). | • Kebergantungan kepada pembekal dan pelanggan utama (customer concentration risk). |

| • Cashflow operasi sentiasa positif setiap tahun. | • Sensitiviti kepada kenaikan kos bahan mentah (resin). |

| • R&D dalaman membolehkan inovasi pada produk specialty serbuk plastik dan masterbatch. | • Exposure kepada foreign exchange (USD) kerana jualan eksport. |

| Opportunities | Threats |

|---|---|

| • IPO proceeds digunakan untuk ekspansi Australia dan Poland, buka pasaran eksport baharu. | • Fluktuasi harga resin boleh menekan margin jika tidak diserap oleh pelanggan. |

| • Permintaan meningkat untuk specialty plastic powder dan masterbatch yang margin lebih tinggi. | • Risiko sekatan perdagangan / tarif ke atas negara tertentu (contoh: US tariffs). |

| • Keupayaan untuk menaikkan margin melalui optimasi produk bernilai tambah tinggi. | • Risiko pasaran bergantung kepada faktor ekonomi global (terutamanya pasaran eksport). |

| • Struktur kewangan bertambah baik selepas IPO (pengurangan hutang → penjimatan faedah). | • Sektor bahan mentah & industrial manufacturing bersaing sengit di rantau ASEAN. |

Risiko Perniagaan-Polymer Link Holdings Berhad IPO

1.Risiko Kebergantungan Kepada Pelanggan Utama

Polymer Link sangat bergantung kepada dua pelanggan terbesar – Outback Philippines dan OK Play Group. Sumbangan 5 pelanggan terbesar adalah 82.4%, 77.4%, 70.5% dan 67.7% kepada jumlah hasil sepanjang tempoh semakan

Analisis:Jika salah satu pelanggan utama berhenti membeli atau mengurangkan order, pendapatan syarikat boleh terjejas.

2.Risiko Tukaran Mata Wang Asing

Syarikat beroperasi di Filipina (PHP), India (INR), Australia (AUD) dan USA (USD). Fluktuasi kadar tukaran boleh memberi kesan kepada keuntungan kerana mata wang pelaporan adalah RM

Analisis:Jika USD/PHP/INR/AUD melemah berbanding RM — margin keuntungan boleh turun.

3.Risiko Kebergantungan Kepada Pembekal Utama (Resin Plastik)

Polymer Link bergantung kepada pembekal luar negara seperti GC Group (Thailand) dan Reliance Industries Limited (India). Dua pembekal ini masing-masing menyumbang lebih 10% pembelian bahan plastik resin sepanjang tempoh semakan

Analisis:Jika berlaku gangguan bekalan resin (contoh: isu logistik, geopolitik, kekurangan stok), operasi boleh terganggu.

4.Risiko Harga Bahan Mentah (Resin Plastik)

Harga resin plastik dipengaruhi oleh harga petroleum. Resin adalah komoditi global dan harganya berubah-ubah mengikut pasaran

Analisis:Jika harga resin naik mendadak dan Polymer Link tidak boleh pass-through kepada pelanggan, margin syarikat boleh terjejas.

5.Risiko Kredit Pelanggan (Trade Receivable)

Term kredit diberikan sehingga 90 hari dengan tempoh kutipan hutang (trade receivable turnover) 56–68 hari sepanjang tempoh semakan.

Analisis:Jika pelanggan lewat bayar atau gagal bayar, Polymer Link mungkin perlu impairment/bad debt — menjejaskan keuntungan.

6.Risiko Gangguan Operasi jika Bekalan Resin Terganggu

Jika resin perlu ditukar pembekal, syarikat perlu memaklumkan pelanggan dan mungkin perlu ubah formulation produk.

Analisis:Gangguan operasi → penghantaran lewat → potensi kehilangan pelanggan.

7.Risiko Berkaitan Tarif USA

Sebahagian produk yang dieksport ke USA tertakluk kepada tarif negara tersebut. Tarif ini boleh menyebabkan permintaan jatuh.

Analisis:Permintaan boleh turun jika tarif dinaikkan / pasaran USA tidak lagi competitive.

Risiko (Investor View)-Polymer Link Holdings Berhad IPO

| Risiko Utama | Impak kepada Polymer Link | Level Risiko |

|---|---|---|

| Kebergantungan pelanggan | Risiko kehilangan revenue besar | Tinggi |

| Forex exposure | Margin boleh terjejas jika mata wang jatuh | Sederhana |

| Resin bergantung kepada pembekal luar | Operasi boleh terhenti | Tinggi |

| Harga resin tidak stabil | Margin squeeze | Tinggi |

| Risiko kredit pelanggan | Bad debt / cash flow impact | Sederhana |

| Tarif USA | Permintaan export boleh turun | Sederhana |

➡️ Risiko terbesar Polymer Link adalah kebergantungan kepada pelanggan & pembekal tertentu, serta fluktuasi harga resin.

Jika pelabur percaya syarikat mampu diversify pelanggan, tambah kapasiti & capai skala, risiko-risiko ini dapat dikurangkan dalam jangka sederhana.

Dividend Policy-Polymer Link Holdings Berhad IPO

Polymer Link buat masa ini tidak mempunyai polisi dividen rasmi, tetapi lembaga pengarah bermaksud untuk mencadangkan pembayaran dividen sehingga 50% daripada keuntungan selepas cukai (PAT) setiap tahun, tertakluk kepada beberapa faktor seperti prestasi kewangan, keperluan tunai, dan rancangan capex syarikat.

✦ Maklumat ini dinyatakan dalam prospektus Seksyen 3.10 DIVIDEND POLICY

Selain itu, Polymer Link memang ada sejarah pembayaran dividen sebelum IPO. Dalam jadual ringkasan kewangan, dividen telah dibayar sebanyak:

| Tahun kewangan | Dividen dibayar (RM ’000) |

|---|---|

| FY2022 | 1,999 |

| FY2023 | 5,998 |

| FY2024 | 2,000 |

| FPE 2025 | 1,000 |

Ini menunjukkan bahawa syarikat secara konsisten membuat pembayaran dividen sebelum IPO, walaupun belum ada polisi formal.

Analisis Pelabur: Apa maksud polisi ini?

1.Tiada polisi dividen tetap = fleksibiliti tunai

Syarikat tidak terikat untuk bayar dividen setiap tahun. Ini membolehkan Polymer Link menggunakan tunai untuk:

pembesaran kilang (contohnya di Australia),

capex machinery baru,

modal kerja.

Ini seiring dengan perancangan penggunaan hasil IPO yang juga fokus kepada ekspansi operasi

2.Tetapi — komitmen lembaga untuk bayar sehingga 50% PAT adalah positif

Walaupun tidak mengikat, “niat untuk cadangkan payout 50% PAT” memberi mesej bahawa pengurusan:

yakin dengan cashflow masa depan,

mahu mengekalkan disiplin kapital yang baik,

memberi nilai kepada pemegang saham melalui dividend yield.

Dengan PAT FY2024 = RM14.999 juta

— payout 50% ≈ RM7.5 juta (payout teori jika dasar dilaksanakan serta-merta)

3.Dividend yield berpotensi menarik

Dengan anggaran market cap selepas IPO = RM140 juta

➤ POTENSI DIVIDEND YIELD

= RM7.5 juta / RM140 juta

≈ 5.3%

(Anggaran berdasarkan PAT FY2024—bukan jaminan.)

4.Dividen bergantung kepada prestasi

Polisi ini masih tertakluk kepada:

- keperluan modal untuk pertumbuhan,

- aliran tunai,

- keputusan lembaga.

Jika margin tertekan (contoh: harga resin naik), mungkin dividen dikurangkan.

(Investor View)

| Faktor | Impak kepada Pelabur |

|---|---|

| Tiada polisi dividen formal | Syarikat boleh mengutamakan pertumbuhan terlebih dahulu. |

| “Niat bayar sehingga 50% PAT” | Memberi visibility bahawa pengurusan mesra pemegang saham. |

| Sejarah pembayaran dividen sebelum IPO | Tanda positif — bukan syarikat yang kedekut dividen. |

| Cashflow & capex akan tentukan keberlangsungan dividen | Pelabur income perlu pantau prestasi margin & working capital. |

Polymer Link ialah growth + dividend potential. Bukan syarikat high-dividend sekarang, tetapi bukan juga zero-dividend.

Analisis Pemegang Saham & Struktur Saham-Polymer Link Holdings Berhad IPO

Promoter / Specified Shareholders

| Kategori dalam Prospektus | Nama Individu |

|---|---|

| Promoters / Specified Shareholders | Koh Song Heng, Teoh Lee Tean, Koh Tat Wei, Koh Tat Chuan, Argel Joseph Baculo Adarlo, Geeslin Montemayor Adarlo |

| Offerors (yang menjual Offer Shares) | Koh Song Heng, Teoh Lee Tean, Argel Joseph Baculo Adarlo, Geeslin Montemayor Adarlo, Dr Paul James Nugent |

Analisis

- Promoter terdiri daripada gabungan keluarga Koh, pasangan suami isteri (Teoh Lee Tean & Koh Song Heng), serta pasangan Adarlo dari Filipina.

- Offerors ≠ semua promoter. Ada promoter yang tidak jual saham mereka semasa IPO.

- Promoter masih kekal sebagai blok kawalan selepas IPO → continuity & decision-making kekal konsisten.

Pegangan Saham Selepas IPO (Enlarged issued shares)

Enlarged issued shares selepas IPO: 560,000,070 saham

(Prospektus: section enlargement, share issuance)

| Pemegang Saham (Promoter / Substantial) | Bilangan Saham Selepas IPO | % Pegangan selepas IPO (daripada 560,000,070) |

|---|---|---|

| Dr Paul James Nugent (Substantial SH) | 130,556,044 | 23.3% |

| Argel Joseph Baculo Adarlo (Promoter) | 65,278,021 | 11.7% |

| Geeslin Montemayor Adarlo (Promoter) | 65,278,022 | 11.7% |

| Koh Tat Wei (Promoter) | 50,119,177 | 8.9% |

| Koh Tat Chuan (Promoter) | 48,238,224 | 8.6% |

| Teoh Lee Tean (Promoter) | 37,899,802 | 6.8% |

| Koh Song Heng (Promoter) | 68,933 | <0.1% |

| Jumlah pegangan pihak promoter + Dr Nugent (moratorium) | 397,438,223 saham | 71.0% |

Analisis

71% saham dikunci (moratorium) → tidak boleh dijual selama 6 bulan selepas listing.

Ini mengurangkan risiko “dumping” oleh promoter selepas IPO.

Public float hanya 21.6% (121,225,800 saham) → kecairan (liquidity) sederhana.

Struktur ini menunjukkan strong promoter control, sesuai untuk syarikat pembuatan/industrial yang memerlukan kesinambungan operasi.

Substantial Shareholders selepas IPO

(≥ 5% pegangan selepas listing)

| Nama | Status | Pegangan Selepas IPO |

|---|---|---|

| Dr Paul James Nugent | Substantial shareholder | 23.3% |

| Argel Joseph Baculo Adarlo | Promoter | 11.7% |

| Geeslin Montemayor Adarlo | Promoter | 11.7% |

| Koh Tat Wei | Promoter | 8.9% |

| Koh Tat Chuan | Promoter | 8.6% |

| Teoh Lee Tean | Promoter | 6.8% |

Analisis

Dr Paul Nugent adalah substantial shareholder tunggal terbesar, dengan 23.3%.

Enam promoter + Dr Nugent menguasai 71% saham selepas IPO.

Tiada fund/institusi pre-IPO atau cornerstone investor → IPO ini bukan “PE exit”, tetapi fundraising untuk expansion.

Struktur Saham / Capital Structure (ringkas sebelum → selepas IPO)

| Komponen Saham | Sebelum IPO | Selepas IPO |

|---|---|---|

| Issued shares | 462,854,370 | — |

| New Issue Shares (IPO issuance) | — | 97,145,700 saham baru |

| Offer for Sale (daripada Offerors) | — | 24,080,100 saham |

| Enlarged Issued Shares (selepas IPO) | — | 560,000,070 saham |

Analisis

IPO Polymer Link adalah campuran:

New Shares = syarikat dapat dana

Offer for Sale = pemegang jual sebahagian pegangan (partial exit)

Dilution kepada promoter tidak besar, sebab majority masih kekal.

Apa Pelabur Perlu Tahu (Key Takeaways)

| Pemerhatian | Implikasi Kepada Pelabur |

|---|---|

| 71% saham dikunci (moratorium) selama 6 bulan | Risiko jualan besar oleh promoter adalah rendah |

| Pengasas & promoter masih mengawal syarikat (>60% pegangan) | Decision-making konsisten, alignment jangka panjang |

| Public float hanya 21.6% | Potensi volatility lebih tinggi pada permulaan listing |

| Sebahagian pemegang menjual melalui Offer for Sale | Ada yang ambil partial profit tetapi masih mengekalkan pegangan besar |

| Tiada institusi besar pre-IPO | Bermaksud IPO ini bukan exit fund / PE |

Polymer Link IPO bukan exit strategy — promoter masih memegang kawalan majoriti dan saham mereka dikunci (moratorium), menunjukkan keyakinan terhadap pertumbuhan syarikat.

Jom Buka CDS Akaun

Nak mula melabur saham IPO di Bursa Malaysia? Langkah pertama ialah buka akaun CDS. Berita baiknya, anda boleh buka akaun CDS percuma di bawah seliaan Mahersaham melalui broker Mplus. Tiada bayaran dikenakan, mudah, dan cepat lulus.

DAFTAR AKAUN CDS PERCUMA DISINI

Soalan Lazim (FAQ) - Polymer Link Holdings IPO

1. Apakah bidang perniagaan Polymer Link Holdings Berhad?

Polymer Link Holdings adalah syarikat yang beroperasi dalam industri kimia dan polimer, menyediakan bahan baku dan produk berguna untuk industri pembuatan. Syarikat ini mempunyai sejarah operasi yang stabil dan pertumbuhan yang konsisten.

2. Mengapa Polymer Link memilih untuk IPO ke ACE Market?

Polymer Link memilih ACE Market kerana ia adalah platform yang sesuai untuk syarikat dengan potensi pertumbuhan sederhana. ACE Market memberikan fleksibilitas dan akses kepada pelabur yang lebih luas dengan persyaratan yang lebih ringan berbanding Main Market.

3. Apakah keuntungan investasi dalam Polymer Link IPO?

Keuntungan termasuk peluang menjadi pemilik awal syarikat yang mapan, potensi pertumbuhan dalam sektor kimia dan polimer, serta peluang dividen jika syarikat mencapai keuntungan. Promoter masih mengekalkan pegangan majoriti yang menunjukkan keyakinan jangka panjang.

4. Apakah risiko yang perlu dipertimbangkan untuk IPO Polymer Link?

Risiko termasuk public float yang rendah (21.6%) yang boleh mengakibatkan volatility tinggi, bergantung kepada permintaan pasar, dan risiko industri kimia yang sensitif terhadap harga komoditi global. Pelabur perlu berhati-hati dan melakukan kajian mendalam sebelum membeli.

Ingin Membuka Akaun CDS untuk Melabur Saham?

Untuk memulakan pelaburan saham dan apply IPO seperti Polymer Link Holdings, anda memerlukan akaun CDS (Central Depository System). Kami menawarkan bantuan lengkap untuk membuka akaun CDS dengan mudah dan cepat:

- Daftar Akaun CDS Sekarang (Kepada CDS M-Plus) - Layanan profesional untuk membuka akaun CDS tanpa bayaran

- Ebook Asas Pelaburan Saham (Percuma) - Panduan lengkap untuk pemula memahami IPO dan analisis perniagaan