PSP ENERGY BERHAD IPO-Ke Pasaran ACE Market Bursa Malaysia

IPO PSP ENERGY BERHAD — Tawaran Awam RM0.16 Saham Patuh Shariah di ACE Market

PSP ENERGY BERHAD bakal disenaraikan di ACE Market Bursa Malaysia, menawarkan saham pada harga RM0.16 sesaham melalui Tawaran Awam Permulaan (IPO).

Syarikat ini merupakan penyedia dan pengedar bahan api diesel, marine/bunker dan pelincir (lubricants) untuk sektor marin, perindustrian dan komersial di Malaysia.

IPO ini melibatkan 213,800,000 saham baharu dan 74,817,000 saham sedia ada melalui Offer for Sale, dengan sebahagian besar diperuntukkan kepada pelabur Bumiputera yang diluluskan MITI.

Struktur IPO – PSP ENERGY BERHAD

IPO PSP ENERGY BERHAD melibatkan 288,617,000 saham, terdiri daripada:

Terbitan Awam (Public Issue): 213,800,000 saham baharu

53,440,200 saham — untuk orang awam Malaysia

48,096,100 saham — untuk pengarah & pekerja layak (Pink Form)

53,440,000 saham — private placement kepada pelabur terpilih

58,823,700 saham — private placement kepada pelabur Bumiputera (MITI)

Tawaran Untuk Jualan (Offer for Sale): 74,817,000 saham

Dijual kepada pelabur Bumiputera terpilih yang diluluskan MITI

Ringkasan Tawaran IPO PSP ENERGY BERHAD

| Perkara | Butiran |

|---|---|

| Nama syarikat | PSP ENERGY BERHAD |

| Harga IPO | RM0.16 sesaham |

| Pasaran | ACE Market Bursa Malaysia |

| Status Shariah | Patuh Shariah (diiktiraf Majlis Penasihat Shariah SC) |

| Aktiviti bisnes | Perdagangan dan pengedaran diesel / marine fuel / lubricants |

| Public Issue | 213.8 juta saham baharu |

| Offer for Sale | 74.817 juta saham kepada pelabur Bumiputera terpilih (MITI) |

| Penaja / Underwriter | Mercury Securities & AmInvestment |

Tarikh Penting IPO PSP ENERGY BERHAD

| Peristiwa | Tarikh |

|---|---|

| Pembukaan permohonan | 11 November 2025 (10:00 pagi) |

| Penutupan permohonan | 21 November 2025 (5:00 petang) |

| Balloting | 25 November 2025 |

| Peruntukan saham | 2 Disember 2025 |

| Senarai di Bursa | 4 Disember 2025 |

Keseluruhan Analisis Ini Berdasarkan Info dan Data yang diperolehi dari Prospectus PSP ENERGY BERHAD,Boleh Rujuk Disini

PSP ENERGY BERHAD diketegorikan sebagai Saham Patuh Shariah Oleh SC,Rujuk Disini

Laman Web Syarikat Boleh rujuk Disini

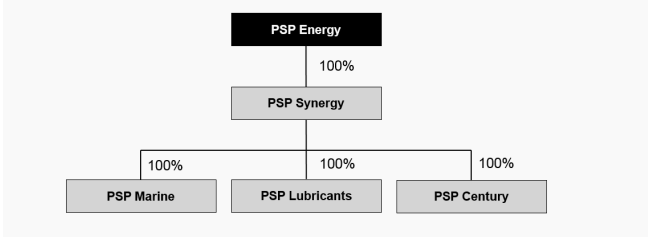

Overview Syarikat & Perniagaan-PSP ENERGY BERHAD

PSP ENERGY BERHAD ialah syarikat penyedia, pengedar dan pembekal bahan api — terutamanya diesel, marine gas oil (bunker fuel) dan pelincir (lubricants) — kepada pelanggan komersial, industri dan sektor maritim di Malaysia.

Aktiviti utama syarikat merangkumi

Perdagangan & Pengedaran Diesel / Industrial Fuel

Menjual dan menghantar diesel untuk kilang, tapak pembinaan, logistik dan pelanggan komersial lain.

Penghantaran dilakukan menggunakan road tanker milik syarikat.

Marine Bunkering (Fuel untuk kapal)

Menyediakan marine fuel kepada kapal melalui kaedah ship-to-ship dan truck-to-ship.

Mengendalikan bunker vessels sendiri untuk memastikan penghantaran lebih cepat dan terkawal

Jualan & Pengedaran Pelincir (Lubricants)

Menjual pelincir untuk sektor automotif, marin dan industri.

Ciri Utama Model Perniagaan

PSP ENERGY BERHAD mengawal rantaian penghantaran sendiri, termasuk storan, fleet penghantaran dan logistik.

Mempunyai hubungan jangka panjang dengan syarikat minyak dan gas utama sebagai pembekal dan pelanggan.

Menjana pendapatan secara recurring melalui pembelian berulang (repeat demand) terutamanya daripada pelanggan sektor maritim dan industri.

Syarikat memposisikan diri sebagai penyedia bahan api yang boleh dipercayai, cekap dan kos efektif, dengan kekuatan pada fleet penghantaran yang dimiliki sendiri serta rangkaian pembekal bahan api yang mantap.

Fokus Strategi Pertumbuhan

Diversifikasi ke dalam produk petroleum bernilai tambah

Mengembangkan kapasiti penyimpanan dan fleet logistik

Menambah pelanggan korporat & sektor marin

Menambah kapasiti fleet dan depot untuk meluaskan liputan penghantaran

Memperluaskan segmen marine bunkering, yang menunjukkan pertumbuhan permintaan

Meningkatkan portfolio pelincir kepada pelanggan industri komersial

🔎 Implikasi:

➡️ Marine bunkering ialah segmen yang biasanya memberi margin lebih tinggi

➡️ Kapasiti logistik lebih besar → lebih banyak jualan boleh diserap tanpa meningkatkan kos yang besar

Strategi Pelanggan & Relationship Building

Prospektus menyatakan syarikat mempunyai keupayaan membina hubungan jangka panjang dengan pelanggan industri dan marin, termasuk syarikat besar

🔎 Implikasi:

➡️ Pelanggan jenis ini cenderung kepada kontrak atau repeat purchase — mencipta pendapatan sticky dan recurring

➡️ Kos pemerolehan pelanggan rendah kerana hubungan komersial berulang

Kekuatan Syarikat (Competitive Advantage)

Prospektus menunjukkan PSP Energy mempunyai road tanker, bunker vessel dan depot untuk logistik dan penyimpanan bahan api

Kelebihan utama:

Tak bergantung kepada pihak ketiga untuk logistik (self-owned fleet)

Kawalan kos dan masa penghantaran lebih baik

Tingkatkan reliability kepada pelanggan industri & kapal

🔎 Implikasi:

➡️ Margin lebih konsisten

➡️ Kualiti perkhidmatan lebih terkawal → competitive advantage yang sukar ditiru pesaing kecil

Ringkasnya:

PSP ENERGY BERHAD ialah syarikat pengedaran minyak dan bahan api yang menyediakan diesel, marine fuel dan pelincir kepada industri dan kapal, dengan kelebihan kompetitif pada kawalan logistik sendiri dan pelanggan berulang dari sektor komersial & maritim.

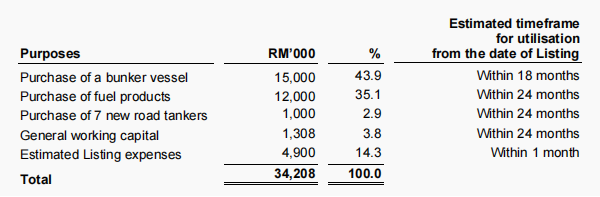

Utilisation of Proceeds — PSP ENERGY BERHAD

Peruntukan Dana

| Kegunaan (Prospectus) | Jumlah (RM’000) | % | Estimated timeframe |

|---|---|---|---|

| Purchase of a bunker vessel | 15,000 | 43.9% | Within 18 months (Selection → Deployment T+13 months; full proses ~6–13 bulan selepas pemilihan). |

| Purchase of fuel products (diesel / marine gas oil) | 12,000 | 35.1% | Within 24 months (progressive purchases bergantung permintaan pelanggan). |

| Purchase of 7 new road tankers | 1,000 | 2.9% | Within 24 months (prioriti 2 tanker dahulu; selebihnya untuk replacement). |

| General working capital | 1,308 | 3.8% | Within 24 months (gaji tambahan, maintenance, insurans, overhead). |

| Estimated listing expenses | 4,900 | 14.3% | Within 1 month (professional fees, underwriting, proses). |

| Jumlah | 34,208 | 100.0% | — |

Analisis Utilisation of Proceeds IPO PSP ENERGY BERHAD: RM34.2 juta digunakan untuk pembelian bunker vessel, fuel inventory dan road tankers. Fokus kepada pertumbuhan & margin tinggi.

Analisis Terperinci Mengikut Komponen Dana

Pembelian Bunker Vessel — RM15 juta (43.9%)

Ini adalah penggunaan dana terbesar oleh PSP ENERGY BERHAD.

Syarikat merancang membeli kapal bunkering untuk menambah fleet daripada 3 kepada 4 kapal.

Harga yang dicadangkan berdasarkan pasaran: USD3.0–4.0 juta (anggaran RM12.7m – RM16.9m).

Kos tambahan seperti docking, insurance & crew akan ditanggung melalui dana dalaman, bukan dari dana IPO

Jadual masa pembelian hingga beroperasi: 13 bulan selepas penyenaraian

➡️ Analisis (untuk pelabur):

Pembelian kapal ini mengukuhkan operasi marine bunkering, iaitu segmen margin lebih tinggi. Ini selari dengan strategi pertumbuhan jangka panjang PSP ENERGY BERHAD.

Pembelian Fuel Products — RM12 juta (35.1%)

- Dana digunakan untuk pembelian inventory diesel & marine fuel sebagai modal kerja.

- Berdasarkan harga purata RM2.55/litre, dana ini bersamaan ~4.7 juta liter bahan api.

➡️ Analisis SEO (untuk pelabur):

Ini secara langsung meningkatkan keupayaan jualan dan revenue. Namun ia juga mendedahkan syarikat kepada risiko turun naik harga minyak (MOPS).

General Working Capital — RM1.308 juta (3.8%)

- Termasuk kos hiring crew, maintenance, manpower & insurans.

➡️ Analisis:

Peruntukan kecil menunjukkan kewangan syarikat stabil dan tidak bergantung pada IPO untuk operasi harian.

Listing Expenses — RM4.9 juta (14.3%)

Termasuk underwriting, professional fees & printing.

➡️ Analisis:

Peratusan masih dalam julat biasa untuk IPO ACE Market di Bursa.

Penilaian Untuk Pelabur

| Penilaian untuk pelabur | Apa maksudnya untuk PSP ENERGY BERHAD |

|---|---|

| Growth-driven utilisation | 79% dana fokus kepada aset & inventori untuk kembangkan operasi |

| Fokus pada segmen margin tinggi | Penambahan bunker vessel → potensi margin lebih tinggi |

| Bergantung kepada harga minyak | Harga bahan api (MOPS) mempengaruhi margin keuntungan |

| Ada tunai dalaman untuk tampung shortfall | Syarikat ada cash ~RM40 juta untuk backup pembelian kapal |

Keseluruhannya, penggunaan dana oleh PSP ENERGY BERHAD menunjukkan strategi pengembangan kapasiti yang agresif tetapi terancang, bukan sekadar membayar hutang atau perbelanjaan overhead.

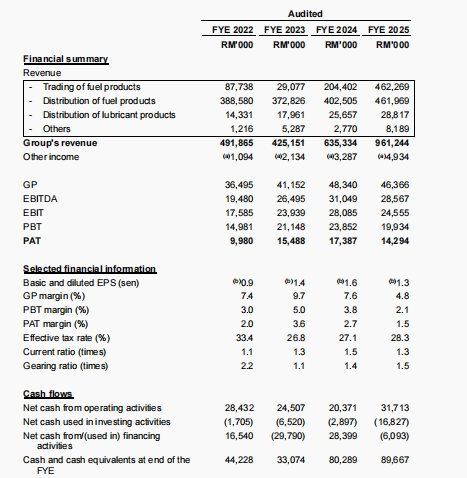

Financial Highlights-PSP ENERGY BERHAD

| Tahun Kewangan | 2022 (RM ‘000) | 2023 (RM ‘000) | 2024 (RM ‘000) | 2025 (RM ‘000) | Trend & Analisis Utama |

|---|---|---|---|---|---|

| Hasil | 491,865 | 425,151 | 635,334 | 961,244 | Pertumbuhan pesat dari 2022 ke 2025, khususnya dalam pengedaran produk bahan api dan pelincir |

| – Trading bahan api | 87,738 | 29,077 | 204,402 | 462,269 | Fluktuasi tinggi, peningkatan sembilan kali ganda dalam 4 tahun |

| – Pengedaran bahan api | 388,580 | 372,826 | 402,505 | 461,969 | Kestabilan dan pertumbuhan sederhana |

| – Pengedaran pelincir | 14,331 | 17,961 | 25,657 | 28,817 | Pertumbuhan konsisten 26.3% CAGR (2022–2025) |

| Keuntungan Kasar (GP) | 36,495 | 41,152 | 48,340 | 46,366 | Peningkatan hingga 2024, sedikit penurunan 2025 menunjukkan tekanan margin |

| EBITDA | 19,480 | 26,495 | 31,049 | 28,567 | Naik hingga 2024, sedikit menurun 2025 mencerminkan cabaran operasi |

| EBIT | 17,585 | 23,939 | 28,085 | 24,555 | Trend sama seperti EBITDA |

| Keuntungan Sebelum Cukai (PBT) | 14,981 | 21,148 | 23,852 | 19,934 | Peningkatan konsisten hingga 2024, kemerosotan pada 2025 |

| Keuntungan Selepas Cukai (PAT) | 9,980 | 15,488 | 17,387 | 14,294 | Turut menurun 2025, menandakan cabaran keuntungan berkualiti |

| Earnings Per Share (EPS) sen | 0.9 | 1.4 | 1.6 | 1.3 | Trend naik turun, puncak pada tahun 2024 |

| Margin Keuntungan Kasar (%) | 7.4 | 9.7 | 7.6 | 4.8 | Penurunan mendadak pada 2025, memberi isyarat tekanan margin harga |

| Margin PBT (%) | 3.0 | 5.0 | 3.8 | 2.1 | Penurunan margin keuntungan operasi |

| Margin PAT (%) | 2.0 | 3.6 | 2.7 | 1.5 | Turun konsisten, mencerminkan kualiti keuntungan |

| Nisbah Semasa (Current Ratio) | 1.1 | 1.3 | 1.5 | 1.3 | Memadai, mencerminkan kecairan yang baik |

| Nisbah Gearing (Hutang/Ekuiti) | 2.2 | 1.1 | 1.4 | 1.5 | Penurunan besar 2023, kemudian penyesuaian sedikit ke atas |

| Aliran Tunai dari Operasi (RM ‘000) | 28,432 | 24,507 | 20,371 | 31,713 | Aliran tunai operasi berdaya tahan dan meningkat semula 2025 |

| Aliran Tunai dari Pelaburan (RM ‘000) | (1,705) | (6,520) | (2,897) | (16,827) | Investasi berat, terutamanya pembelian aset seperti kapal bunker dan lori |

| Aliran Tunai dari Pembiayaan (RM ‘000) | 16,540 | (29,790) | 28,399 | (6,093) | Pengambilan dan penstrukturan hutang dan ekuiti yang berubah-ubah |

| Tunai & Setara Tunai Akhir Tahun (RM ‘000) | 44,228 | 33,074 | 80,289 | 89,667 | Kedudukan tunai yang kuat pada akhir 2025 |

Analisis Key Takeaways Pelaburan PSP Energy Berhad

- Pertumbuhan pesat hasil dan pendapatan bersih hingga 2024, kemudian penurunan sedikit pada 2025, mencerminkan cabaran margin operasi dalam industri bahan api.

- Margin keuntungan kasar dan bersih menurun pada 2025, memberi amaran tekanan harga dan kos operasi.

- Kekuatan imbangan kukuh dengan kecairan memuaskan, walaupun peningkatan gearing sederhana pada 2025 perlu dipantau.

- Aliran tunai operasi yang positif dan meningkat pada 2025 menunjukkan kemampuan syarikat menampung operasi dan pelaburan.

- Pelaburan ketara dalam aset fizikal seperti kapal bunker dan lori tangki menyokong strategi pengembangan perniagaan.

- POTENSI pertumbuhan masa depan terletak pada pengembangan ciri bunkering, kapasiti storan dan pengembangan geografi pasaran pelincir.

Valuation & Peer Comparison Table-PSP ENERGY vs Peers

Peer Review

Jadual analisis peer review dan penilaian prestasi kewangan syarikat-syarikat utama dalam industri perdagangan dan pengedaran produk petroleum di Malaysia berdasarkan data paling terkini.

Analisis ini menggabungkan data kewangan yang tepat dari pelbagai syarikat terlibat dalam industri petroleum untuk memberikan gambaran lengkap prestasi kewangan dan kedudukan relatif PSP Energy Berhad berbanding pesaing dalam sektor ini

| Syarikat | Tahun Kewangan Terkini | Jumlah Hasil (RM) | Keuntungan Kasar (RM) | Margin Kasar (%) | Untung Sebelum Cukai (RM) | Untung Selepas Cukai (RM) | Margin Selepas Cukai (%) |

|---|---|---|---|---|---|---|---|

| PSP Energy Berhad | 30 Jun 2025 | 961.2 juta | 46.37 juta | 4.8% | 19.93 juta | 14.29 juta | 1.5% |

| Avangaad Berhad | 31 Dis 2024 | 122.7 juta | 50.06 juta | 40.8% | 211.15 juta | 154.33 juta | 125.8% |

| Exxobrite Sdn Bhd | 31 Dis 2024 | 169.2 juta | 9.14 juta | 5.4% | 1.04 juta | 0.68 juta | 0.4% |

| Lubricleum Sdn Bhd | 31 Dis 2023 | 203.0 juta | 15.53 juta | 7.7% | 2.77 juta | 1.41 juta | 0.7% |

| Nikmat Mujur Sdn Bhd | 31 Dis 2023 | 1.21 bilion | 36.20 juta | 3.0% | 17.70 juta | 13.02 juta | 1.1% |

| Sunmaju Sdn Bhd | 31 Jul 2024 | 644.2 juta | 44.63 juta | 6.9% | 31.28 juta | 22.98 juta | 3.6% |

| Teck Guan Trading | 31 Jan 2024 | 440.6 juta | 47.71 juta | 10.8% | 19.77 juta | 15.39 juta | 3.5% |

Sumber: Data diambil dari laporan kewangan syarikat, tapak web rasmi, Lembaga Hasil Dalam Negeri Malaysia, Companies Commission of Malaysia (SSM), dan analisis PROVIDENCE Strategic Partners dalam prospektus PSP Energy Berhad.

Key Takeaways untuk Pelabur

- PSP Energy Berhad mempunyai hasil tertinggi dalam senarai ini tetapi margin keuntungan kasar dan selepas cukai adalah paling rendah, menandakan persaingan harga yang ketat dan keperluan pengurusan kos yang cekap.

- Avangaad Berhad menunjukkan margin keuntungan yang sangat tinggi dan keuntungan selepas cukai yang luar biasa tinggi, namun ini disebabkan oleh satu kali pendapatan bersih luar biasa (one-off income).

- Syarikat lain seperti Sunmaju, Teck Guan, dan Lubricleum menunjukkan margin kasar dan keuntungan bersih yang lebih baik berbanding PSP Energy, tetapi dengan hasil yang jauh lebih rendah.

- Industri perdagangan dan pengedaran produk petroleum di Malaysia adalah sangat kompetitif dengan margin keuntungan yang tipis bagi syarikat bersaiz besar seperti PSP Energy.

- Pelabur perlu memberi perhatian kepada strategi kawalan kos dan pengembangan pasaran bagi PSP Energy supaya dapat meningkatkan margin keuntungan di masa depan.

- Diversifikasi produk dan pelanggan serta pemilikan aset seperti kapal bunker dan lori tangki memberikan PSP Energy kelebihan operasi yang strategik.

Stock Valuation

Penilaian ini didasarkan pada data Pro Forma bagi PSP Energy untuk Tahun Kewangan berakhir 30 Jun (FYE 2025), dan data Tailing Twelve Months (TTM) atau interim separuh tahun pertama (1H) 2025 untuk Avangaad.

Harga Tawaran Awal (IPO Price) PSP Energy Berhad ialah RM0.16, manakala Harga saham Avangaad (5259) yang digunakan ialah RM0.32.

| Metric / Metrik | PSP Energy Berhad (IPO 2025) | Avangaad Berhad (2025 TTM) | Interpretation / Tafsiran |

| Market Cap / Nilai Pasaran | RM171.0 Juta | RM424.4 Juta | Avangaad (Pasaran Utama) adalah 2.5x lebih besar (Nilai Pasaran) daripada PSP Energy (Pasaran ACE), mencerminkan kecairan dan skala pasaran yang lebih tinggi. |

| Enterprise Value (EV) / Nilai Firma | Est. RM181.2 Juta | RM472.0 Juta | Avangaad menunjukkan Nilai Firma yang jauh lebih besar, sepadan dengan sifat perniagaan intensif aset (kapal). |

| Revenue / Hasil Jualan | RM961.2 Juta (FY25) | RM123.1 Juta (TTM) | PSP Energy (Pedagang volume tinggi) mempunyai skala jualan 7.8x lebih besar, manakala Avangaad (Penyedia perkhidmatan maritim) menjana hasil melalui kontrak jangka panjang. |

| Revenue Growth (CAGR) / Kadar Pertumbuhan | 11.7% (Bunkering 3Y) | N/A (Terlalu fluktuatif) | PSP Energy menunjukkan momentum pertumbuhan yang jelas dalam segmen bunkering. Avangaad fokus pada pemulihan dan penukaran order book. |

| Net Profit / Untung Bersih | RM14.29 Juta (FY25) | RM63.47 Juta (Reported TTM) | Keuntungan Avangaad yang dilaporkan adalah 4.4x lebih tinggi, tetapi ini didorong oleh keuntungan luar biasa daripada penghapusan hutang RM171.0 Juta. |

| EPS / EPS | RM0.013 sen (FY25) | RM0.0475 sen (Reported TTM) | Angka Avangaad dipengaruhi keuntungan luar biasa, memberikan gambaran kurang tepat tentang potensi pendapatan operasi sebenar. |

| Price / Earnings Ratio (P/E) | 11.96x (Basis IPO Price) | 6.74x (Reported TTM) | Valuation Trap: P/E PSP Energy (11.96x) adalah munasabah (Median Sektor: 12.2x ). P/E Avangaad yang rendah adalah kurang tepat dan tidak mencerminkan keuntungan operasi sebenar. |

| Price / Sales Ratio (P/S) | 0.18x | 3.45x | P/S PSP Energy (0.18x) sangat rendah kerana model perniagaan berdagang volum tinggi, margin rendah. P/S Avangaad (3.45x) lebih tinggi, biasa untuk syarikat perkhidmatan intensif aset. |

| Price / Book Ratio (P/B) | Est. 1.67x (RM0.16/RM0.096) | 1.40x (Est. dari laporan 2024) | Kedua-dua syarikat didagangkan sedikit di atas nilai aset bersih buku, mencerminkan prospek pertumbuhan. |

| EV / Revenue | Est. 0.72x | 3.84x | Ukur nilai firma relatif kepada jualan |

| EV / EBITDA | 6.3x (RM181.2 Juta / RM28.57 Juta) | N/A | EV/EBITDA PSP Energy menunjukkan penilaian yang menarik berbanding sektor perkhidmatan. |

| ROE / Pulangan atas Ekuiti | Est. 13.9% | 20.93% | ROE Avangaad (20.93%) adalah tinggi disebabkan exceptional gain. ROE PSP Energy (13.9%) adalah mapan berdasarkan keuntungan operasi. |

| Debt / Equity Ratio (D/E) | 1.5x (Historical Gearing FY25) | 0.28x | Avangaad mempunyai kunci kira-kira yang sangat kukuh (dileveraged) pasca penstrukturan. PSP Energy mempunyai tahap leveraj yang lebih tinggi (1.5x). |

| Free Cash Flow / P/CF | N/A (Pre-IPO) | 8.58x (TTM Estimate) | Keupayaan jana tunai & kestabilan operasi |

SWOT Analysis – PSP ENERGY BERHAD

| Komponen | Perincian SWOT – PSP ENERGY BERHAD |

|---|---|

| S – Strengths (Kekuatan) | • Model perniagaan menyeluruh dalam sektor downstream oil & gas: trading bahan api, pengedaran bahan api, bunkering dan pengedaran lubricant. • Produk pelbagai meliputi diesel Euro 5, petrol, fuel oil, kerosene dan pelincir industri/marin. • Mempunyai aset logistik sendiri: road tankers, bunker vessels, dan storage plant berlesen, membolehkan kawalan penuh ke atas operasi penghantaran. • Mempunyai lesen untuk menjalankan bunkering dan pengedaran bahan api di pelabuhan-pelabuhan utama di Malaysia. • Menawarkan credit terms fleksibel kepada pelanggan (sehingga 60–90 hari) yang membantu mengekalkan pelanggan jangka panjang. |

| W – Weaknesses (Kelemahan) | • Bergantung kepada pembekal minyak & gas utama kerana tidak menghasilkan produk sendiri. • Produk lubricant menggunakan model OEM — bergantung kepada pengilang luar, bukan pengeluaran sendiri. • Kos penyelenggaraan aset logistik seperti bunker vessel dan road tankers adalah tinggi dan berulang (termasuk dry docking). |

| O – Opportunities (Peluang) | • Permintaan bahan api dari sektor logistik, pembinaan, utiliti dan maritim di Malaysia semakin meningkat. • Kedudukan strategik untuk menguasai pasaran bunkering kerana mempunyai fleet dan lesen operasi di pelabuhan. • Fleet penghantaran sendiri memberi kelebihan daya saing dari segi memenuhi Minimum Order Quantity pembekal dan penghantaran yang lebih pantas. |

| T – Threats (Ancaman / Risiko) | • Fluktuasi harga minyak global boleh menjejaskan margin keuntungan. • Keperluan pematuhan ketat terhadap standard keselamatan, peraturan pelabuhan dan lesen berkaitan petroleum. • Persaingan tinggi daripada syarikat lain dalam pasaran trading dan bunkering bahan api. |

Key Takeaways Untuk Pelabur (Apa yang anda perlu tahu sebelum melabur?)

| Key Takeaway | Maksud kepada Pelabur |

|---|---|

| Aset logistik sendiri = moat / competitive advantage | Syarikat boleh bergerak pantas dalam penghantaran diesel & marine fuel berbanding pesaing yang bergantung kepada pihak ketiga. |

| Recurring revenue business | Permintaan diesel dan marine fuel adalah keperluan operasi untuk logistik, pembinaan & kapal — bukan discretionary spending. |

| Margin terdedah kepada harga minyak global | Pelabur perlu monitor perubahan harga komoditi & kos pembelian bahan api. |

| Peluang pertumbuhan besar dalam bunkering | Bunkering ialah segmen dengan margin lebih tinggi; lesen + fleet memudahkan scale-up. |

| Model intensif modal (capex heavy) | Walaupun boleh berkembang, ia memerlukan capex & kos penyelenggaraan vessel yang tinggi. |

PSP ENERGY BERHAD sesuai untuk pelabur yang mencari syarikat dengan model perniagaan sebenar (real business), recurring demand dan potensi pengembangan sektor maritim.

Namun, pelabur perlu bersedia dengan sifat syarikat berintensif modal dan margin yang sensitif kepada harga minyak.

Risiko Perniagaan—PSP ENERGY BERHAD

Ringkasan Risiko Utama (Risk Factors)

| Kategori Risiko | Ringkasan Risiko dari Prospektus |

|---|---|

| Risiko turun naik harga minyak (fuel price fluctuation) | Harga minyak global (rujukan MOPS) berubah-ubah — jika harga turun secara mendadak ketika inventori masih disimpan, syarikat mungkin terpaksa menjual pada harga lebih rendah daripada kos asal yang menjejaskan margin keuntungan. |

| Kebergantungan kepada pembekal utama | PSP ENERGY BERHAD bergantung kepada major oil & gas companies; 5 pembekal utama menyumbang sehingga 82.8% pembelian pada FYE 2025. Jika bekalan terhenti, pendapatan boleh terjejas. |

| Kebergantungan kepada pelanggan utama | Seorang pelanggan (Customer E) menyumbang 37.9% daripada jumlah revenue FYE 2025. |

| Risiko margin keuntungan merosot | GP Margin turun daripada 7.6% kepada 4.8% FYE 2025 akibat persaingan dan kurang operasi bunkering ke lokasi remote. |

| Risiko kredit pelanggan (default payment) | Syarikat memberi kredit 30–90 hari. Pernah berlaku impairment RM5.3 juta kerana pelanggan gagal bayar. |

| Risiko keselamatan (theft, hijack, fire outbreak) | Aset syarikat (road tanker, bunker vessel, storage plant) terdedah kepada kecurian dan risiko kebakaran kerana bahan api mudah terbakar. |

| Risiko kewangan — kebergantungan kepada pinjaman bank | Pinjaman bank berjumlah RM108.9 juta digunakan untuk pembelian inventory dan capex. Jika bank enggan meluluskan pembiayaan, operasi boleh terganggu. |

| Risiko forex (USD exposure) | Hasil revenue dalam USD meningkat sehingga 51.4% pada FYE 2025 — terdedah kepada risiko pergerakan USD/RM walaupun natural hedge digunakan. |

| Risiko kebergantungan kepada pengurusan (key personnel risk) | Pengalaman dan rangkaian business owner penting; kehilangan mereka boleh menjejaskan operasi. |

| Risiko industri — persaingan tinggi | Industri fragmented dan syarikat perlu kekal kompetitif dari segi harga & servis. |

Analisis (Investment View)

PSP ENERGY BERHAD beroperasi dalam sektor yang memerlukan modal tinggi (capex heavy) dan margin yang sensitif kepada harga minyak. Risiko utama adalah:

- Margin yang nipis + harga minyak yang volatile

Penurunan mendadak MOPS boleh terus menghakis margin kerana mereka menyimpan inventori dalam kuantiti besar. - Customer concentration risk

Bergantung kepada 1 pelanggan besar memberi risiko revenue shock. - High working capital financing

Bisnes perlukan modal besar untuk beli inventory, tetapi pelanggan pula bayar selepas 30–90 hari. - USD exposure risk meningkat

Bahagian revenue USD semakin tinggi — bagus untuk expansion, tetapi volatile. - Operational risk

Fuel theft, hijack dan risiko kebakaran sentiasa ada walaupun ada kawalan keselamatan.

Model Perniagaan

PSP ENERGY BERHAD mempunyai model perniagaan kukuh dalam segmen trading, pengedaran dan bunkering bahan api. Namun, risiko terbesar datang daripada turun naik harga minyak global, kebergantungan kepada pelanggan dan pembekal utama, serta risiko kredit apabila memberikan tempoh pembayaran sehingga 90 hari kepada pelanggan.

Dari perspektif pelabur, risiko ini tidak menunjukkan syarikat lemah — tetapi menandakan bahawa sektor ini memerlukan:

✅ modal tinggi

✅ kawalan risiko kerja modal (working capital discipline)

✅ pengurusan inventory yang ketat

Jika PSP ENERGY BERHAD berjaya mengawal risiko ini, potensi upside adalah besar kerana:

- permintaan diesel dan marine fuel terus meningkat,

- mempunyai fleet logistik sendiri (road tankers + bunker vessel),

- mempunyai lesen di pelabuhan utama — competitive advantage untuk

Key Takeways Untuk Pelabur

| Apa Pelabur Perlu Tahu | Kenapa Penting |

|---|---|

| Margin syarikat volatile dan turun kepada 4.8% FYE 2025 | Pelabur perlu pantau kos dan harga minyak. |

| 1 pelanggan menyumbang 37.9% revenue | Customer concentration risk. |

| Pinjaman tinggi: RM108.9 juta | Capex heavy, interest rate sensitive. |

| 51.4% jualan dalam USD | Peluang revenue + risiko forex. |

| Pernah berlaku impairment RM5.3 juta | Risiko default pelanggan. |

PSP ENERGY BERHAD ialah syarikat downstream oil & gas yang mempunyai potensi pertumbuhan melalui aktiviti bunkering dan logistik bahan api. Namun, pelabur perlu memahami risiko yang didorong oleh harga minyak yang volatile, risiko kredit pelanggan, kebergantungan kepada pihak tertentu dan keperluan modal tinggi untuk menyokong operasi.

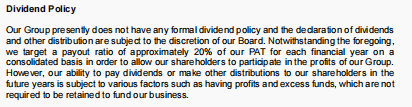

Dividend Policy PSP ENERGY BERHAD

PSP ENERGY BERHAD menetapkan dasar untuk mengagihkan sehingga 30% daripada keuntungan selepas cukai (PAT) sebagai dividen kepada pemegang saham.

Dasar ini menunjukkan:

- Syarikat mempunyai intention untuk berkongsi keuntungan

- Menandakan pengurusan mempunyai keyakinan terhadap aliran tunai masa depan

- Memberikan nilai tambah kepada pelabur jangka panjang

Namun, terdapat satu penegasan penting dalam prospektus:

Dividen tidak dijamin dan masih tertakluk kepada prestasi kewangan, keperluan modal kerja, komitmen pembiayaan, dan pelaburan masa depan syarikat.

Kenapa Dividen Tidak Dijamin Walaupun Ada Dasar?

Kerana model perniagaan PSP ENERGY BERHAD adalah:

✅ Capex heavy

✅ Inventory heavy

✅ Working capital intensive

Syarikat perlu:

- Membeli diesel dan fuel dalam volume besar

- Menyimpan stok dalam storage plant

- Mengoperasikan road tanker & bunker vessel

- Memberi credit terms 30–90 hari kepada pelanggan

Ini bermakna syarikat perlu mengekalkan cash buffer untuk operasi harian.

Dalam industri seperti PSP ENERGY BERHAD, cash flow lebih penting daripada profit on paper.

Analisis Kewangan & Dividen

| Faktor Penilaian | Impak Kepada Dividen |

|---|---|

| Pendapatan semakin meningkat | Potensi dividen meningkat dalam jangka sederhana |

| Pelaburan aset (vessels, tankers, storage plant) | Dalam jangka pendek, lebih banyak tunai diperlukan untuk capex |

| Model bisnes recurring | Menjana aliran tunai konsisten apabila fleet berkembang |

| Risiko harga minyak | Margin boleh berubah → dividen tidak tetap |

Strateginya jelas:

Tahun awal → fokus pertumbuhan & pengembangan fleet

Tahun selepas stabil → potensi dividen lebih konsisten

Key Takeaways

| Poin Utama | Maksudnya |

|---|---|

| PSP ENERGY BERHAD ada dasar dividen sehingga 30% PAT | Good sign – pengurusan pro-pelabur |

| Dividen tidak dijamin | Pelabur perlu lihat prestasi kewangan setiap tahun |

| Fokus syarikat pada pertumbuhan fleet dan operasi | Dividen mungkin lebih stabil selepas fasa pengembangan |

| Sesuai untuk pelabur jangka panjang | Combination of growth + future dividend |

PSP ENERGY BERHAD mempunyai dasar dividen yang menarik untuk pelabur, tetapi keutamaan syarikat ialah pertumbuhan dan pengembangan operasi. Dalam jangka panjang, apabila aliran tunai stabil, potensi dividen adalah lebih cerah.

Analisis Promoters dan Pemegang Saham Utama PSP Energy Berhad

Siapa Pengasas (Promoters) PSP Energy Berhad

Dalam prospektus rasmi bertarikh 11 November 2025, PSP Energy Berhad menamakan tiga pengasas utama (promoters) yang membentuk tulang belakang syarikat sebelum penyenaraian di ACE Market Bursa Malaysia.

CS Hutchison Sdn Bhd

- Peranan: Pengasas & Pemegang Saham Utama

- Ditubuhkan: 26 Ogos 2024

- Fungsi: Syarikat pegangan pelaburan milik penuh Ong Chee Seng, diwujudkan khas untuk penstrukturan IPO PSP Energy.

- Pemilik dan Pengarah Tunggal: Ong Chee Seng

- Status Aktiviti: Belum memulakan aktiviti pelaburan sehingga selesai penstrukturan pra-IPO.

CS Hutchison menjadi kenderaan pelaburan utama bagi memegang saham kawalan dalam PSP Energy Berhad.

Ong Chee Seng

- Warganegara: Malaysia

- Umur: 41 tahun

- Jawatan: Pengarah Urusan Kumpulan & Pengarah Eksekutif Bukan Bebas

- Latar Belakang:

- Memulakan kerjaya dalam sektor logistik dan pengangkutan minyak.

- Pernah menjadi pemandu lori tangki sebelum menubuhkan Pandamaran Petro Jaya Enterprise dan kemudian PSP Synergy Petroleum Sdn Bhd, yang kini menjadi tunjang utama PSP Group.

- Membangunkan empayar perniagaan dalam edaran minyak, bunkering marin, dan pelincir automotif.

- Pegangan Saham:

- Dahulu memiliki 70% PSP Synergy sebelum penstrukturan.

- Kini memegang kawalan tidak langsung melalui CS Hutchison Sdn Bhd.

Ong Chee Seng merupakan individu paling berpengaruh dalam PSP Energy Berhad, bertindak sebagai penggerak utama strategi dan pertumbuhan kumpulan.

Rafidah binti Bahtiar

- Warganegara: Malaysia

- Peranan: Pengasas, Pemegang Saham Utama & Pengarah Eksekutif

- Pengalaman: Lebih 10 tahun dalam industri pelincir dan tenaga.

- Pernah berkhidmat di Omega Lubricants dan First Up Enterprise sebelum menyertai PSP Lubricants pada 2014.

- Dinaikkan pangkat sebagai Pengarah pada 2016 dan kini menerajui bahagian pelincir PSP Energy.

- Pegangan Saham: Memiliki 30% saham PSP Synergy sebelum penstrukturan IPO.

Rafidah mengetuai bahagian pelincir dan produk minyak industri, yang menjadi penyumbang penting kepada pendapatan kumpulan.

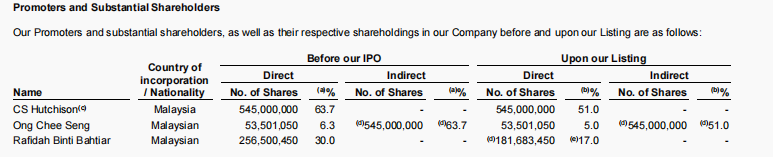

Pemegang Saham Utama PSP Energy Berhad (Sebelum & Selepas Penyenaraian)

| Nama | Peranan | Pegangan Sebelum Penyenaraian | Pegangan (%) Sebelum | Pegangan (%) Selepas IPO |

|---|---|---|---|---|

| CS Hutchison Sdn Bhd | Pengasas & Pemegang Saham Utama | 545,000,000 saham | 63.7% | Kekal sebagai pemegang saham kawalan utama |

| Ong Chee Seng | Pengarah Urusan & Pengasas | Kepentingan tidak langsung melalui CS Hutchison | – | – |

| Rafidah binti Bahtiar | Pengasas & Pengarah Eksekutif | 235,184,500 saham | 27.5% | Kekal pemegang saham utama |

| Jumlah (Promoters) | 780,184,500 saham | 91.2% | 73.0% selepas IPO |

Selepas penyenaraian di Bursa Malaysia, para pengasas masih memegang 73% saham PSP Energy Berhad, mengekalkan kawalan majoriti terhadap keputusan strategik dan operasi syarikat.

Tahap Kawalan dan Pengaruh

- Tiga pengasas ini kekal sebagai pemegang saham pengawal (controlling shareholders).

- Mereka mempunyai kuasa mengundi majoriti dalam:

- Pelantikan ahli lembaga pengarah

- Keputusan dividen

- Arah strategik syarikat

Walaupun begitu, sebarang urusan berkaitan pihak berkepentingan perlu mematuhi peraturan Bursa Malaysia, termasuk keperluan untuk mengelakkan konflik kepentingan dalam pengundian.

Dividen dan Ganjaran Kepada Promoters

Dalam tempoh dua tahun sebelum penyenaraian:

Gaji dan elaun pengurusan dibayar berdasarkan peranan mereka sebagai pengarah eksekutif kumpulan.

Dividen 10 Mac 2025 (daripada PSP Synergy)

RM7 juta kepada Ong Chee Seng

RM3 juta kepada Rafidah binti Bahtiar

Ringkasan Analisis

Walaupun 27% saham diagihkan kepada pelabur awam selepas IPO, PSP Energy Berhad kekal dikawal oleh pengasas (founder-led company) dengan pegangan kolektif 73%.

Ong Chee Seng ialah pengasas utama dan “mastermind” di sebalik pertumbuhan PSP Energy Berhad.

CS Hutchison Sdn Bhd menjadi investment vehicle rasmi bagi mengekalkan pegangan kawalan.

Rafidah binti Bahtiar pula memperkukuh operasi segmen pelincir dengan pengalaman teknikal yang luas.

PSP Energy Berhad ialah syarikat tenaga tempatan yang diterajui oleh pengasas berpengalaman dalam bidang edaran minyak, bunkering, dan pelincir industri.

Dengan struktur pegangan saham yang kukuh dan kepimpinan pengurusan yang bersepadu, PSP Energy dijangka terus memperkukuh kedudukannya di pasaran minyak dan gas tempatan

Panduan Pelabur Bijak:Elak Terperangkap Permainan Halus Promoter IPO

Sebelum pelabur runcit terburu-buru memohon IPO melalui aplikasi seperti M+ Global, ada beberapa langkah penting yang wajar dilakukan.

Membeli IPO bukan sekadar ikut “hype” — ia perlu disandarkan kepada kajian asas (fundamental research) supaya keputusan dibuat berdasarkan fakta, bukan emosi.

Download E-Book PERCUMA Teknik Analisis IPO disini:https://shorturl.at/c4hpx

Belum Ada CDS akaun? Nak Apply IPO kena lah ada Direct CDS akaun,Buka satu PERCUMA dengan kami disini

Soalan Lazim (FAQ) - PSP Energy Berhad IPO

1. Apakah bidang perniagaan utama PSP Energy Berhad?

PSP Energy Berhad adalah syarikat yang beroperasi dalam industri minyak dan gas, menyediakan perkhidmatan seperti bunkering, pembekal minyak, dan produk pelincir industri. Syarikat ini telah membuktikan sendiri dalam sektor tenaga Malaysia.

2. Mengapa PSP Energy memilih untuk IPO ke ACE Market?

PSP Energy memilih ACE Market kerana ia adalah platform yang sesuai untuk syarikat pertengahan yang ingin berkembang. ACE Market memberikan fleksibilitas regulatori dan akses kepada pelabur institusi serta runcit yang lebih luas.

3. Apakah keuntungan membeli saham IPO PSP Energy?

Keuntungan termasuk peluang menjadi pemilik awal syarikat tenaga yang mapan, potensi pertumbuhan dalam sektor tenaga, dan peluang dividen jika syarikat mencapai keuntungan. Pelabur awal boleh mendapat harga yang lebih rendah sebelum saham mula didagangkan di pasaran.

4. Bagaimana cara apply IPO PSP Energy Berhad?

Untuk apply IPO PSP Energy, anda perlu mempunyai akaun CDS yang aktif. Kemudian, melalui bank atau broker yang dilantik, anda boleh menghantar permohonan dalam tempoh yang ditetapkan dengan memiliki dana yang mencukupi untuk membayar harga saham.

Ingin Membuka Akaun CDS untuk Melabur Saham?

Untuk memulakan perjalanan pelaburan saham anda, terutama untuk apply IPO seperti PSP Energy, anda memerlukan akaun CDS (Central Depository System). Kami menawarkan bantuan lengkap:

- Daftar Akaun CDS Sekarang (Kepada CDS M-Plus) - Layanan profesional untuk membuka akaun CDS dengan mudah dan cepat

- Ebook Asas Pelaburan Saham (Percuma) - Panduan lengkap untuk memahami asas pelaburan dan analisis IPO