Sharpe Ratio: Cara Ukur Adakah Pulangan Portfolio Setimpal Dengan Risiko

Bayangkan dua pelabur. Yang pertama dapat pulangan 20% setahun, yang kedua dapat 12%. Siapa lebih hebat? Kebanyakan orang akan terus jawab "yang 20%". Tetapi jawapan itu mungkin salah.

Sebabnya mudah: pulangan tinggi selalunya datang dengan risiko tinggi. Kalau pelabur pertama terpaksa menahan turun naik portfolio yang sangat ganas (hari ini naik 8%, esok jatuh 10%) untuk dapat 20% itu, sedangkan pelabur kedua dapat 12% dengan perjalanan yang jauh lebih stabil, maka prestasi pelabur kedua sebenarnya lebih baik apabila dinilai secara adil.

Inilah persoalan yang cuba dijawab oleh Sharpe Ratio: adakah pulangan yang anda perolehi benar-benar setimpal dengan risiko yang anda tanggung? Dalam artikel ini, anda akan belajar apa itu Sharpe Ratio, formula dan cara kira langkah demi langkah, contoh pengiraan dengan konteks Bursa Malaysia, cara membaca nilainya, serta batasan yang ramai pelabur terlepas pandang.

Apa Itu Sharpe Ratio?

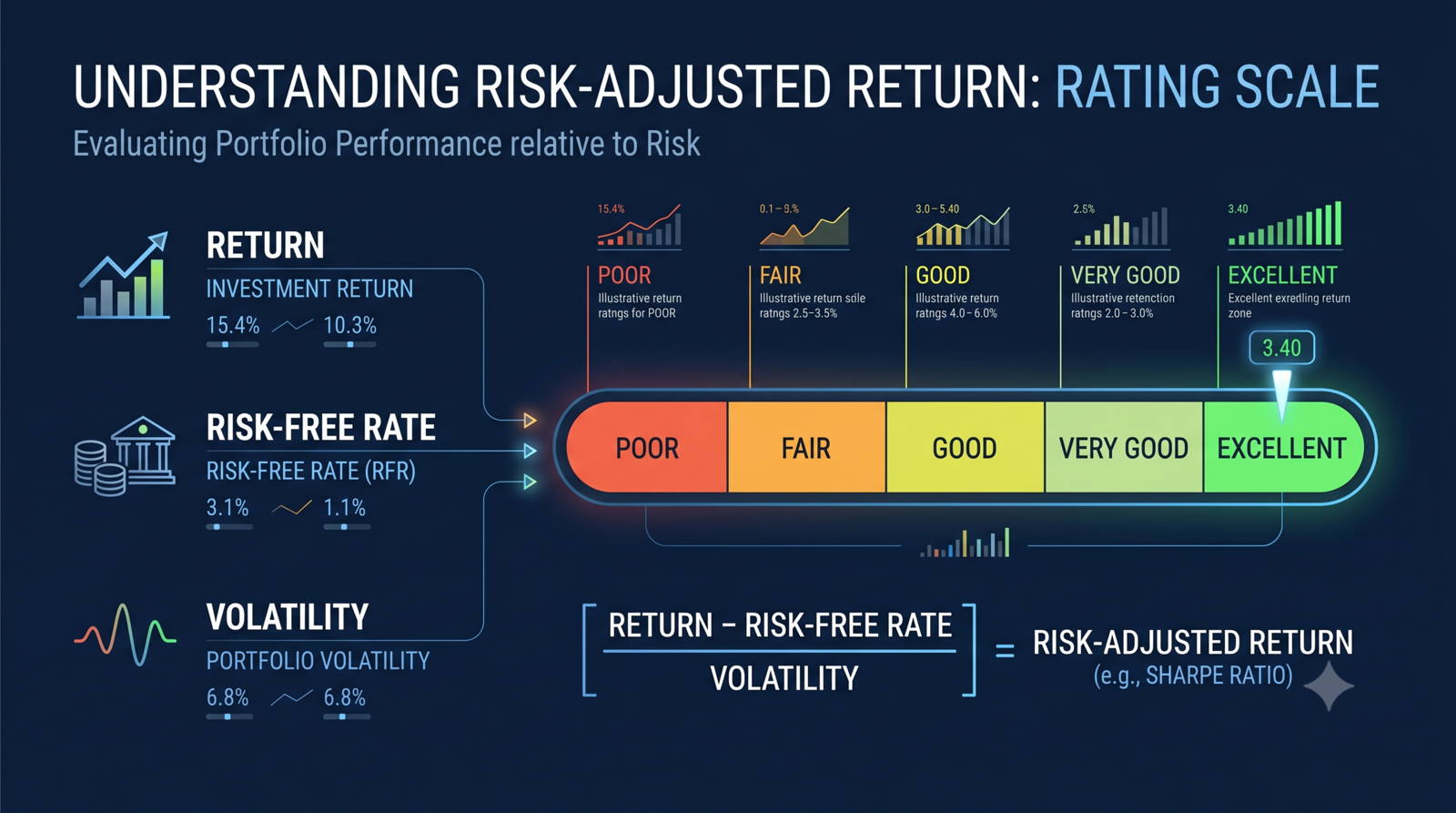

Sharpe Ratio ialah satu metrik yang mengukur pulangan diselaraskan risiko (risk-adjusted return). Dalam bahasa mudah, ia memberitahu anda berapa banyak pulangan tambahan yang anda dapat untuk setiap unit risiko yang anda ambil.

Nisbah ini dicipta oleh William F. Sharpe, seorang ahli ekonomi Amerika yang memenangi Hadiah Nobel Ekonomi pada 1990 atas sumbangannya dalam teori kewangan moden. Sejak itu, Sharpe Ratio menjadi salah satu alat paling kerap digunakan oleh pengurus dana, penganalisis, dan pelabur individu di seluruh dunia untuk menilai prestasi pelaburan secara adil.

Idea asasnya begini: mana-mana orang boleh dapat pulangan tinggi dengan mengambil risiko besar (contohnya membeli saham penny atau kripto yang sangat volatile). Soalan yang lebih penting ialah, adakah pulangan itu berbaloi dengan tekanan dan kebarangkalian kerugian yang dibawanya? Sharpe Ratio menukar persoalan kabur ini kepada satu nombor yang boleh dibandingkan.

Jawapan Ringkas: Formula Sharpe Ratio

Formula Sharpe Ratio ialah:

Sharpe Ratio = (Rp - Rf) / SDp

Di mana:

- Rp = Pulangan portfolio atau pelaburan (return)

- Rf = Kadar pulangan bebas risiko (risk-free rate)

- SDp = Sisihan piawai pulangan portfolio (standard deviation, ukuran volatiliti)

Secara ringkas: ambil pulangan pelaburan anda, tolak kadar bebas risiko (apa yang anda boleh dapat tanpa risiko), kemudian bahagikan dengan volatiliti. Semakin tinggi nombor yang terhasil, semakin baik pulangan anda berbanding risiko yang ditanggung.

Memahami Tiga Komponen Formula

Untuk menggunakan Sharpe Ratio dengan betul, anda perlu faham setiap komponen.

1. Pulangan Portfolio (Rp)

Ini ialah pulangan keseluruhan pelaburan anda dalam sesuatu tempoh, biasanya setahun. Ia termasuk kenaikan harga (capital gain) dan juga dividen yang diterima. Contohnya, jika portfolio anda bermula pada RM10,000 dan menjadi RM11,500 termasuk dividen dalam setahun, pulangan anda ialah 15%.

2. Kadar Bebas Risiko (Rf)

Kadar bebas risiko ialah pulangan yang anda boleh dapat tanpa mengambil sebarang risiko. Di Malaysia, proksi yang lazim digunakan ialah kadar Bil Perbendaharaan Malaysia (Malaysian Treasury Bill) jangka pendek atau Kadar Dasar Semalaman (OPR).

Setakat 2026, OPR yang ditetapkan Bank Negara Malaysia berada pada 2.75%, manakala kadar bil perbendaharaan jangka pendek bergerak sekitar 3%. Untuk pengiraan dalam artikel ini, kita gunakan Rf = 3% sebagai anggaran yang munasabah. Logiknya mudah: jika anda boleh dapat 3% tanpa risiko, maka pulangan pelaburan anda perlu mengatasi 3% itu dahulu sebelum ia dikira sebagai "pulangan berisiko" yang sebenar.

3. Sisihan Piawai (SDp)

Sisihan piawai mengukur sejauh mana pulangan pelaburan anda turun naik daripada purata. Inilah ukuran volatiliti atau risiko dalam formula ini. Pelaburan yang stabil (seperti dana bon) mempunyai sisihan piawai rendah, manakala saham teknologi atau kripto mempunyai sisihan piawai tinggi. Semakin tinggi sisihan piawai, semakin besar "hukuman" dalam formula Sharpe Ratio.

Contoh Pengiraan Sharpe Ratio

Mari kita lihat contoh konkrit untuk memahami kuasa metrik ini. Andaikan anda sedang menilai dua portfolio:

Portfolio A (Agresif):

- Pulangan (Rp): 18%

- Sisihan piawai (SDp): 20%

Portfolio B (Seimbang):

- Pulangan (Rp): 12%

- Sisihan piawai (SDp): 8%

Dengan kadar bebas risiko Rf = 3%, mari kita kira:

Sharpe Ratio Portfolio A = (18% - 3%) / 20% = 15 / 20 = 0.75

Sharpe Ratio Portfolio B = (12% - 3%) / 8% = 9 / 8 = 1.13

Hasilnya mengejutkan ramai orang. Walaupun Portfolio A memberi pulangan lebih tinggi (18% berbanding 12%), Portfolio B sebenarnya lebih cekap kerana Sharpe Ratio-nya lebih tinggi (1.13 berbanding 0.75). Maksudnya, Portfolio B memberi lebih banyak pulangan untuk setiap unit risiko yang ditanggung.

Inilah pengajaran utama Sharpe Ratio: pulangan tertinggi bukan semestinya pelaburan terbaik. Yang penting ialah pulangan yang cekap berbanding risiko.

Cara Membaca Nilai Sharpe Ratio

Selepas mengira, bagaimana anda tafsirkan nombor tersebut? Berikut panduan umum yang digunakan industri kewangan:

| Sharpe Ratio | Tafsiran |

|---|---|

| Bawah 1.0 | Kurang memuaskan - pulangan tidak setimpal dengan risiko |

| 1.0 - 1.99 | Baik - pulangan dan risiko seimbang |

| 2.0 - 2.99 | Sangat baik - pulangan cekap berbanding risiko |

| 3.0 ke atas | Cemerlang - jarang dicapai secara konsisten |

Perlu diingat, nilai negatif (di bawah 0) bermakna pulangan pelaburan anda lebih rendah daripada kadar bebas risiko. Dalam keadaan ini, anda sebenarnya lebih baik meletakkan duit dalam instrumen bebas risiko seperti ASB atau bil perbendaharaan, kerana anda mengambil risiko tanpa diberi ganjaran yang setimpal.

Satu amaran penting: nilai Sharpe Ratio yang sangat tinggi (contohnya 3 ke atas) secara berterusan patut menimbulkan persoalan. Ia mungkin tanda data tempoh yang terlalu pendek, atau strategi yang menyembunyikan risiko ekor (tail risk) yang besar tetapi jarang berlaku.

Kenapa Sharpe Ratio Penting untuk Pelabur

Ramai pelabur baru hanya menumpu pada satu nombor: berapa peratus untung. Tetapi pelabur berpengalaman tahu bahawa cara anda mendapat pulangan itu sama penting dengan jumlahnya.

Sharpe Ratio penting kerana beberapa sebab. Pertama, ia membolehkan perbandingan adil antara pelaburan yang berbeza profil risiko, contohnya membandingkan dana saham agresif dengan dana seimbang. Kedua, ia membantu anda mengenal pasti sama ada prestasi cemerlang seseorang pengurus dana datang daripada kemahiran, atau sekadar mengambil risiko berlebihan yang kebetulan menjadi.

Ketiga, dan paling praktikal, Sharpe Ratio membantu anda tidur lena pada waktu malam. Portfolio dengan Sharpe Ratio tinggi memberi perjalanan pelaburan yang lebih lancar, mengurangkan godaan untuk panik menjual ketika pasaran jatuh. Untuk memahami lebih lanjut cara menilai prestasi keseluruhan, baca panduan kami tentang cara ukur prestasi portfolio sendiri.

Sharpe Ratio untuk Bandingkan Saham, ETF & Unit Trust

Salah satu kegunaan paling praktikal Sharpe Ratio ialah membandingkan instrumen pelaburan yang berbeza. Anda boleh mengira Sharpe Ratio untuk:

- Saham individu di Bursa Malaysia - bandingkan saham blue chip yang stabil dengan saham pertumbuhan yang volatile

- ETF - contohnya membandingkan Gold ETF dengan ETF indeks

- Unit trust - banyak fact sheet dana sebenarnya sudah menyenaraikan Sharpe Ratio

- Keseluruhan portfolio anda - untuk menilai sama ada gabungan pelaburan anda cekap

Apabila membandingkan dua dana unit trust dengan pulangan hampir sama, dana dengan Sharpe Ratio lebih tinggi ialah pilihan yang lebih bijak kerana ia mencapai pulangan tersebut dengan risiko lebih rendah. Inilah sebabnya banyak pemenang anugerah dana seperti Lipper Fund Awards dinilai bukan sahaja pada pulangan, tetapi juga konsistensi pulangan diselaraskan risiko.

Kelemahan & Batasan Sharpe Ratio

Walaupun berguna, Sharpe Ratio bukan alat yang sempurna. Anda perlu sedar tentang batasannya:

1. Menghukum semua volatiliti, termasuk yang positif. Sharpe Ratio menganggap turun naik ke atas (untung melonjak) sebagai "risiko" sama seperti turun naik ke bawah (rugi). Padahal, kebanyakan pelabur tidak kisah jika portfolio mereka melonjak naik dengan mendadak. Ini kelemahan utama metrik ini.

2. Mengandaikan taburan normal. Formula ini mengandaikan pulangan mengikut taburan normal (bell curve). Pada hakikatnya, pasaran kewangan kerap mengalami pergerakan ekstrem (black swan) yang lebih kerap daripada yang dijangka taburan normal.

3. Sensitif kepada tempoh masa. Sharpe Ratio yang dikira dari data 1 tahun boleh berbeza jauh daripada data 5 tahun. Tempoh pendek boleh memberi gambaran yang menyesatkan.

4. Boleh dimanipulasi. Strategi tertentu seperti menjual opsyen boleh menghasilkan Sharpe Ratio tinggi yang nampak menarik, tetapi sebenarnya menyembunyikan risiko kerugian besar yang jarang berlaku. Untuk memahami jenis risiko sebenar dalam pasaran, baca 7 chart yang dedahkan risiko sebenar pasaran saham.

Sharpe Ratio vs Sortino vs Treynor

Kerana batasan di atas, terdapat beberapa metrik alternatif yang melengkapi Sharpe Ratio:

- Sortino Ratio - serupa dengan Sharpe, tetapi hanya menghukum volatiliti ke bawah (downside risk). Ramai menganggapnya lebih adil kerana pelabur sebenarnya hanya takut pada kerugian, bukan keuntungan mendadak.

- Treynor Ratio - menggunakan beta (risiko sistematik berbanding pasaran) sebagai ukuran risiko, bukan sisihan piawai keseluruhan. Sesuai untuk portfolio yang sudah terpelbagai dengan baik.

- Information Ratio - mengukur pulangan lebihan berbanding penanda aras (benchmark) seperti FBM KLCI.

Secara amalan, gunakan Sharpe Ratio sebagai titik permulaan, kemudian rujuk Sortino Ratio jika anda ingin gambaran lebih tepat tentang risiko kerugian sahaja. Tiada satu metrik yang sempurna - gabungan beberapa metrik memberi gambaran lebih lengkap.

Cara Guna Sharpe Ratio untuk Portfolio Anda

Berikut langkah praktikal untuk menggunakan Sharpe Ratio dalam pelaburan anda sendiri:

- Kumpul data pulangan - rekod pulangan bulanan atau tahunan portfolio anda termasuk dividen.

- Kira purata pulangan dan sisihan piawai - kebanyakan platform broker atau hamparan Excel boleh kira sisihan piawai secara automatik dengan fungsi STDEV.

- Gunakan kadar bebas risiko semasa - rujuk OPR atau kadar bil perbendaharaan terkini dari Bank Negara.

- Bandingkan, jangan nilai bersendirian - satu nilai Sharpe Ratio tidak bermakna banyak. Bandingkan dengan penanda aras seperti FBM KLCI, atau dengan portfolio alternatif anda.

- Semak secara berkala - kira semula setiap suku tahun atau tahun untuk memantau sama ada strategi anda kekal cekap.

Ingat, Sharpe Ratio ialah alat pembuat keputusan, bukan ramalan. Ia memberitahu prestasi lepas yang diselaraskan risiko, tetapi tidak menjamin prestasi masa depan. Gunakan ia bersama analisis fundamental dan pemahaman risiko yang menyeluruh. Bagi pelabur yang ingin menyusun portfolio mengikut tahap risiko sesuai dengan umur, panduan portfolio saham ikut umur memberi rangka kerja yang berguna.

Soalan Lazim (FAQ)

1. Apakah Sharpe Ratio yang baik?

Secara umum, Sharpe Ratio melebihi 1.0 dianggap baik, melebihi 2.0 sangat baik, dan melebihi 3.0 cemerlang. Namun, nilai ini bergantung pada konteks pasaran dan tempoh masa. Bandingkan dengan penanda aras yang sesuai sebelum membuat kesimpulan.

2. Bolehkah Sharpe Ratio menjadi negatif?

Ya. Sharpe Ratio negatif bermakna pulangan pelaburan anda lebih rendah daripada kadar bebas risiko. Ini menunjukkan anda mengambil risiko tetapi tidak mendapat ganjaran yang setimpal - lebih baik meletakkan duit dalam instrumen bebas risiko.

3. Apa beza Sharpe Ratio dan Sortino Ratio?

Sharpe Ratio menghukum semua volatiliti (atas dan bawah), manakala Sortino Ratio hanya menghukum volatiliti ke bawah (risiko kerugian). Ramai pelabur menganggap Sortino lebih adil kerana keuntungan mendadak bukanlah "risiko" yang sebenar.

4. Apakah kadar bebas risiko untuk pelabur Malaysia?

Proksi yang lazim ialah kadar bil perbendaharaan Malaysia jangka pendek atau OPR Bank Negara. Setakat 2026, OPR berada pada 2.75% dan bil perbendaharaan jangka pendek sekitar 3%. Anda boleh gunakan sekitar 3% sebagai anggaran munasabah.

5. Bolehkah saya kira Sharpe Ratio untuk satu saham sahaja?

Boleh. Sharpe Ratio boleh dikira untuk saham individu, ETF, unit trust, atau keseluruhan portfolio. Cuma, untuk saham individu, sisihan piawai biasanya tinggi sehingga Sharpe Ratio-nya lebih rendah berbanding portfolio terpelbagai.

6. Adakah Sharpe Ratio tinggi sentiasa bermakna pelaburan selamat?

Tidak semestinya. Sharpe Ratio yang sangat tinggi secara konsisten boleh menyembunyikan risiko ekor (tail risk) yang besar tetapi jarang berlaku. Sentiasa fahami strategi di sebalik nombor tersebut.

7. Di mana saya boleh dapat data sisihan piawai untuk pengiraan?

Banyak platform broker, fact sheet unit trust, dan laman kewangan menyediakan data ini. Anda juga boleh kira sendiri dengan merekod pulangan berkala dalam Excel dan menggunakan fungsi STDEV.

Kesimpulan

Sharpe Ratio mengajar satu pelajaran asas yang sering dilupakan pelabur: pulangan tinggi tidak bermakna apa-apa jika anda terpaksa menanggung risiko yang tidak setimpal untuk mencapainya. Dengan menukar persoalan "berbaloi atau tidak" kepada satu nombor yang boleh dibandingkan, metrik ini membantu anda membuat keputusan pelaburan yang lebih bijak dan rasional.

Walaupun bukan alat yang sempurna, Sharpe Ratio kekal sebagai titik permulaan yang sangat berguna untuk menilai prestasi mana-mana pelaburan secara adil. Gunakan ia bersama metrik lain seperti Sortino Ratio, dan sentiasa fahami konteks di sebalik nombor.

Memahami metrik seperti Sharpe Ratio ialah langkah penting ke arah menjadi pelabur yang lebih matang dan berdisiplin. Tetapi pengetahuan sahaja tidak cukup - anda perlu platform yang betul untuk mula melabur dan mengukur prestasi sebenar portfolio anda.

Untuk mula melabur di Bursa Malaysia dan juga saham luar negara seperti pasaran US dan Hong Kong, anda boleh buka akaun CDS dan trading bersama kami dengan proses yang mudah dan disokong sepenuhnya.

Jika anda masih baru dan ingin memahami asas pelaburan saham dari awal, dapatkan ebook asas pelaburan saham percuma kami sebagai permulaan.

Bacaan Lanjut

- Cara Ukur Prestasi Portfolio Sendiri: 5 Metrik Asas & Cara Bandingkan Dengan Indeks

- Nisbah PEG: Cara Kenal Pasti Saham Growth Yang Masih Murah di Bursa Malaysia

- Berapa Banyak Saham Dalam Satu Portfolio? Saiz Optimum & Risiko 'Diworsification'

- Saham Defensif vs Growth: Kenapa Portfolio Pintar Perlu Kedua-duanya

- Portfolio Saham Ikut Umur: Cara Susun Pelaburan 20-an, 30-an & 40-an di Bursa Malaysia