Cara Pengiraan Dividen ASB: Formula, Contoh & Kadar Terkini

Setiap hujung tahun, jutaan pemegang unit Amanah Saham Bumiputera (ASB) tertanya-tanya — berapa sebenarnya dividen yang bakal diterima? Ramai yang tahu kadar dividen diumumkan oleh ASNB, tetapi tidak ramai yang faham bagaimana pengiraan sebenar dibuat di sebalik tabir. Artikel ini akan kupas formula pengiraan dividen ASB secara terperinci, lengkap dengan contoh praktikal supaya anda boleh anggaran sendiri pulangan pelaburan ASB anda.

Jawapan Ringkas

Dividen ASB dikira berdasarkan purata baki minimum bulanan sepanjang 12 bulan. ASNB mengambil baki terendah akaun anda setiap bulan, jumlahkan 12 bulan tersebut, bahagikan dengan 12, dan darabkan dengan kadar dividen yang diumumkan. Jadi, semakin konsisten anda mengekalkan baki tinggi tanpa pengeluaran, semakin tinggi dividen yang diterima.

Apa Itu Dividen ASB?

Dividen ASB sebenarnya terdiri daripada dua komponen utama yang ramai pelabur keliru:

1. Agihan Pendapatan (Dividen) — ini adalah pulangan daripada prestasi pelaburan portfolio ASB yang diuruskan oleh Permodalan Nasional Berhad (PNB). Portfolio ASB merangkumi saham tersenarai di Bursa Malaysia, bon kerajaan, dan instrumen pasaran wang.

2. Bonus — agihan tambahan yang diberi oleh ASNB sebagai ganjaran kepada pemegang unit. Dalam sesetengah tahun, ada juga bonus khas yang terhad kepada 30,000 unit pertama sahaja.

Sebagai contoh, untuk tahun kewangan 2025, PNB mengumumkan jumlah agihan sebanyak 5.75 sen seunit — terdiri daripada 5.20 sen agihan pendapatan dan 0.55 sen bonus. Jumlah agihan keseluruhan ASNB pada 2025 mencecah RM15.3 bilion, tertinggi pernah dicatatkan.

Satu kelebihan besar ASB ialah dividen yang diterima dikecualikan cukai pendapatan — anda tidak perlu isytiharkan dalam borang e-Filing LHDN.

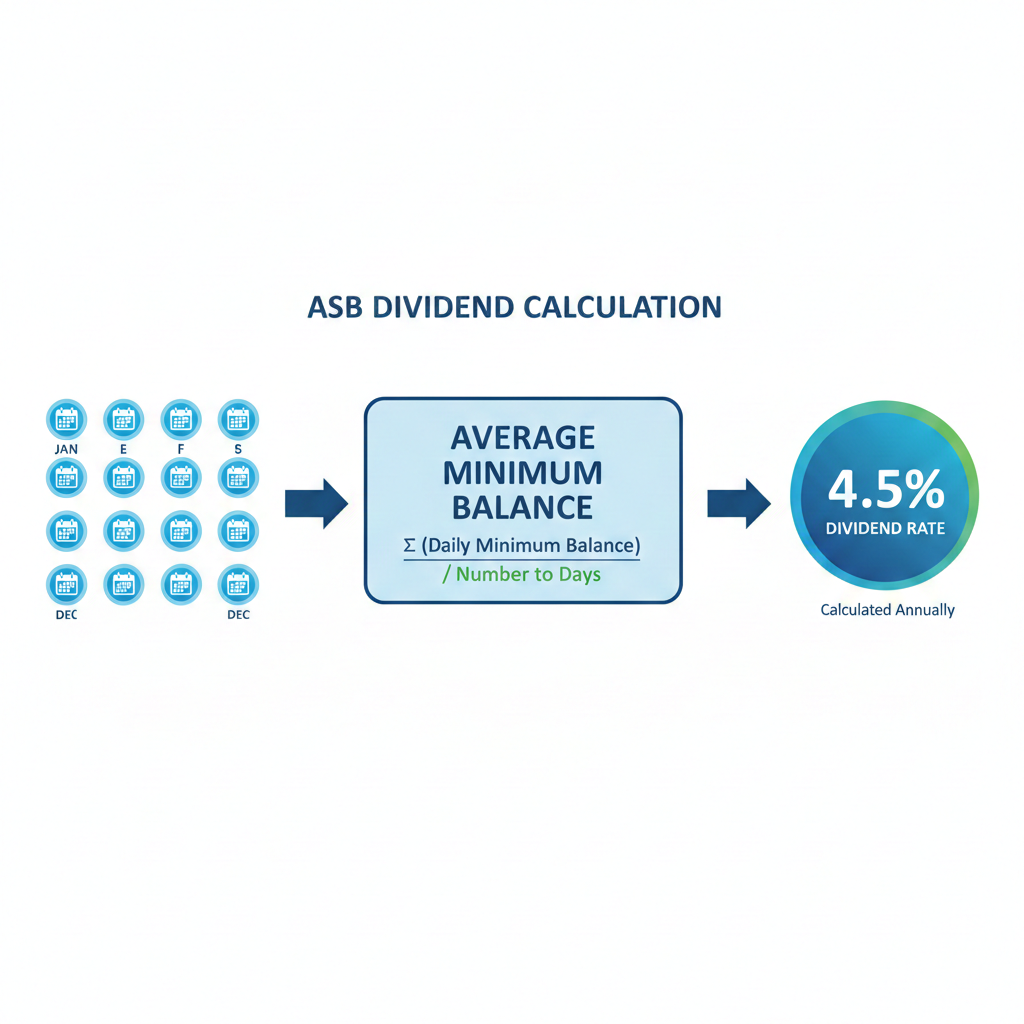

Formula Pengiraan Dividen ASB

Pengiraan dividen ASB menggunakan kaedah Baki Minimum Bulanan (BMB). Berikut adalah langkah-langkah terperinci:

Langkah 1: Kenal Pasti Baki Minimum Bulanan (BMB)

BMB ialah baki terendah yang dicatatkan dalam akaun ASB anda antara 1 haribulan hingga akhir bulan bagi setiap bulan. Ini bermakna jika anda mengeluarkan wang pada bila-bila masa dalam sesuatu bulan, baki selepas pengeluaran itu menjadi BMB anda untuk bulan tersebut — walaupun anda masukkan semula wang itu kemudian.

Langkah 2: Kira Purata Baki Minimum Bulanan

Jumlahkan kesemua 12 BMB (Januari hingga Disember), kemudian bahagikan dengan 12:

Purata BMB = (BMB Jan + BMB Feb + ... + BMB Dis) ÷ 12

Langkah 3: Darabkan dengan Kadar Dividen

Dividen = Purata BMB × Kadar Agihan Pendapatan

Bonus = Purata BMB × Kadar Bonus

Jumlah Pulangan = Dividen + Bonus

Nota penting: Bagi tahun yang ada bonus khas (terhad 30,000 unit pertama), pengiraan bonus khas menggunakan nilai minimum antara purata BMB atau 30,000 unit.

Contoh Pengiraan Dividen ASB

Mari kita lihat tiga senario berbeza menggunakan kadar dividen 2025 (5.20 sen agihan + 0.55 sen bonus = 5.75 sen jumlah):

Contoh 1: Baki Tetap RM50,000 (Tiada Pengeluaran)

Situasi paling mudah — anda simpan RM50,000 dari Januari hingga Disember tanpa sebarang transaksi.

| Bulan | BMB (RM) |

|---|---|

| Jan–Dis | 50,000 setiap bulan |

- Purata BMB = (50,000 × 12) ÷ 12 = RM50,000

- Agihan Pendapatan = 50,000 × 5.20% = RM2,600

- Bonus = 50,000 × 0.55% = RM275

- Jumlah Dividen = RM2,875

Contoh 2: Baki Berubah-ubah (Ada Deposit & Pengeluaran)

Senario lebih realistik — Ali bermula dengan RM30,000 dan membuat beberapa transaksi sepanjang tahun:

| Bulan | Transaksi | Baki Akhir | BMB (RM) |

|---|---|---|---|

| Jan | Tiada | 30,000 | 30,000 |

| Feb | Deposit RM10,000 (15hb) | 40,000 | 30,000 |

| Mac | Tiada | 40,000 | 40,000 |

| Apr | Keluar RM5,000 (10hb) | 35,000 | 35,000 |

| Mei | Tiada | 35,000 | 35,000 |

| Jun | Deposit RM15,000 (1hb) | 50,000 | 50,000 |

| Jul–Dis | Tiada | 50,000 | 50,000 setiap bulan |

- Jumlah BMB = 30,000 + 30,000 + 40,000 + 35,000 + 35,000 + 50,000 + (50,000 × 6) = 520,000

- Purata BMB = 520,000 ÷ 12 = RM43,333.33

- Agihan Pendapatan = 43,333.33 × 5.20% = RM2,253.33

- Bonus = 43,333.33 × 0.55% = RM238.33

- Jumlah Dividen = RM2,491.67

Perhatikan: walaupun baki akhir tahun Ali ialah RM50,000, dividen yang diterima lebih rendah daripada Contoh 1 kerana beberapa bulan awal tahun mempunyai BMB yang lebih rendah. Masa deposit sangat penting — lebih awal anda masukkan wang, lebih tinggi dividen.

Contoh 3: Pelaburan Maksimum RM200,000

Had pelaburan ASB untuk individu Bumiputera ialah RM200,000. Jika anda mengekalkan baki maksimum sepanjang tahun:

- Purata BMB = RM200,000

- Agihan Pendapatan = 200,000 × 5.20% = RM10,400

- Bonus = 200,000 × 0.55% = RM1,100

- Jumlah Dividen = RM11,500

RM11,500 setahun bersamaan kira-kira RM958 sebulan sebagai pendapatan pasif — tanpa dikenakan cukai pendapatan.

Sejarah Kadar Dividen ASB (2015–2025)

Memahami trend dividen ASB membantu anda membuat jangkaan yang realistik. Berikut adalah rekod 11 tahun terkini berdasarkan data daripada ASNB:

| Tahun | Agihan (sen) | Bonus (sen) | Jumlah (sen) |

|---|---|---|---|

| 2025 | 5.20 | 0.55 | 5.75 |

| 2024 | 5.50 | 0.25 | 5.75 |

| 2023 | 4.25 | 1.00 | 5.25 |

| 2022 | 3.35 | 1.25 + 0.50* | 5.10 |

| 2021 | 4.25 | 0.75 | 5.00 |

| 2020 | 3.50 | 0.75 + 0.75* | 5.00 |

| 2019 | 5.00 | 0.50 | 5.50 |

| 2018 | 6.50 | 0.50 | 7.00 |

| 2017 | 7.00 | 0.25 + 1.00* | 8.25 |

| 2016 | 6.75 | 0.50 | 7.25 |

| 2015 | 7.25 | 0.50 | 7.75 |

*Bonus khas terhad kepada 30,000 unit pertama sahaja

Kadar dividen ASB menunjukkan trend penurunan dari paras 7–8 sen pada 2015–2018 kepada 5–5.75 sen dalam tahun-tahun kebelakangan ini. Ini mencerminkan perubahan dalam prestasi pasaran saham dan portfolio pelaburan PNB secara keseluruhan. Namun, kadar 5.75 sen pada 2024 dan 2025 menandakan pemulihan yang positif.

Faktor yang Mempengaruhi Kadar Dividen ASB

Ramai yang tertanya — kenapa kadar dividen ASB berubah-ubah setiap tahun? Berikut adalah faktor utama:

1. Prestasi Pasaran Saham — Majoriti portfolio ASB dilaburkan dalam saham tersenarai di Bursa Malaysia. Apabila pasaran saham meningkat, pulangan portfolio turut naik.

2. Kadar Faedah & Bon — Sebahagian portfolio ASB dilaburkan dalam bon kerajaan dan instrumen pendapatan tetap. Perubahan kadar OPR oleh Bank Negara Malaysia mempengaruhi pulangan komponen ini.

3. Ekonomi Global & Tempatan — Krisis ekonomi seperti pandemik COVID-19 (2020–2021) menyebabkan kadar dividen menurun ke paras 5.00 sen.

4. Saiz Dana — Dengan jumlah unit ASB dalam edaran yang semakin besar, PNB perlu menjana pulangan yang lebih tinggi untuk mengekalkan kadar dividen yang kompetitif.

5. Keputusan Pelaburan PNB — Sebagai pengurus dana, PNB membuat keputusan strategik tentang pengagihan aset yang secara langsung mempengaruhi pulangan keseluruhan.

5 Tips Maksimumkan Dividen ASB Anda

1. Masukkan Wang Seawal Mungkin

Oleh kerana dividen dikira berdasarkan BMB, wang yang dimasukkan pada awal bulan akan memberi BMB yang lebih tinggi berbanding deposit hujung bulan. Idealnya, masukkan wang pada 1 haribulan setiap bulan.

2. Elakkan Pengeluaran Pertengahan Tahun

Setiap pengeluaran akan menurunkan BMB bulan tersebut. Jika perlu keluarkan wang, lakukan pada akhir bulan (selepas 28hb) supaya BMB bulan itu kekal pada baki sebelum pengeluaran.

3. Gunakan Auto Debit / myASNB Auto Labur

Tetapkan arahan auto debit bulanan melalui myASNB supaya pelaburan konsisten tanpa perlu ingat setiap bulan. Walaupun RM100 sebulan, ia membina tabiat dan meningkatkan purata BMB.

4. Sasarkan Had Maksimum RM200,000

Pada kadar 5.75%, pelaburan maksimum RM200,000 menjana RM11,500 setahun bebas cukai. Ini setara dengan pulangan 5.75% — jauh lebih tinggi daripada kebanyakan akaun simpanan bank yang hanya menawarkan 2–3%.

5. Pertimbangkan ASB Financing (Dengan Berhati-hati)

ASB Financing membolehkan anda melabur jumlah yang lebih besar melalui pinjaman bank. Namun, pastikan spread antara kadar dividen ASB dan kadar faedah pinjaman adalah positif. Fahami risiko dan buat pengiraan ASB Financing dengan teliti sebelum membuat keputusan.

5 Kesilapan Lazim dalam Pengiraan Dividen ASB

1. Menggunakan baki akhir tahun untuk kira dividen — Ramai andaikan baki 31 Disember didarab kadar dividen. Sebenarnya, ia menggunakan purata BMB 12 bulan.

2. Tidak faham kesan pengeluaran — Mengeluarkan RM10,000 pada 5hb bermakna BMB bulan itu turun ke baki selepas pengeluaran, walaupun anda masukkan semula wang pada 6hb.

3. Lupa kira bonus secara berasingan — Agihan pendapatan dan bonus mempunyai kadar berbeza. Dalam tahun-tahun tertentu, bonus khas juga terhad kepada 30,000 unit pertama.

4. Sangka dividen ASB dijamin — Kadar dividen ASB tidak dijamin dan bergantung kepada prestasi pelaburan. Walaupun rekod menunjukkan pulangan konsisten sejak 1990, kadar berubah setiap tahun.

5. Tidak mengambil kira zakat pelaburan ASB — Sebagai orang Islam, dividen ASB tertakluk kepada zakat. Pastikan anda mengira dan membayar zakat ke atas pelaburan dan pulangan ASB anda.

Soalan Lazim (FAQ) Mengenai Pengiraan Dividen ASB

Berapa kadar dividen ASB terkini?

Untuk tahun kewangan 2025, kadar dividen ASB ialah 5.75 sen seunit — terdiri daripada 5.20 sen agihan pendapatan dan 0.55 sen bonus. Ini adalah kadar tertinggi dalam tempoh lima tahun, menandakan pemulihan prestasi portfolio PNB.

Bilakah dividen ASB dikreditkan ke akaun?

Dividen ASB dikreditkan secara automatik ke akaun pemegang unit pada 1 Januari tahun berikutnya. Anda boleh semak melalui portal myASNB atau aplikasi mudah alih myASNB mulai tengah malam 1 Januari.

Adakah dividen ASB dikenakan cukai?

Tidak. Dividen ASB dikecualikan sepenuhnya daripada cukai pendapatan di Malaysia. Anda tidak perlu mengisytiharkannya dalam borang cukai e-Filing LHDN.

Berapa had maksimum pelaburan ASB?

Had pelaburan individu ASB ialah RM200,000 seunit untuk warganegara Bumiputera. Terdapat juga akaun ASB untuk kanak-kanak (di bawah 18 tahun) dengan had yang sama.

Apa beza dividen ASB dengan dividen saham?

Dividen ASB adalah pulangan daripada unit amanah yang diuruskan oleh PNB, dibayar sekali setahun. Dividen saham pula dibayar oleh syarikat tersenarai di Bursa Malaysia — biasanya dua kali setahun — dan kadarnya bergantung kepada prestasi dan polisi dividen syarikat tersebut.

Adakah ASB patuh Syariah?

ASB tidak dikategorikan sebagai dana patuh Syariah oleh Suruhanjaya Sekuriti Malaysia. Namun, Majlis Fatwa Kebangsaan telah memutuskan bahawa pelaburan dalam ASB adalah harus (dibenarkan) bagi umat Islam.

Bolehkah saya keluarkan wang ASB pada bila-bila masa?

Ya, ASB ialah dana terbuka (open-ended fund) yang membenarkan pengeluaran pada bila-bila masa melalui kaunter ASNB, myASNB, atau mesin ATM yang menyokong pengeluaran ASB. Walau bagaimanapun, ingat bahawa pengeluaran akan menjejaskan BMB bulan tersebut dan seterusnya dividen akhir tahun anda.

Apakah perbezaan ASB dan ASB2?

ASB2 (Amanah Saham Bumiputera 2) mempunyai had pelaburan RM200,000 juga, tetapi ia adalah dana berasingan dengan kadar dividen tersendiri. Untuk 2025, dividen ASB2 ialah 5.50 sen seunit. Pelabur yang sudah capai had ASB boleh meneruskan pelaburan melalui ASB2.

Kesimpulan

Pengiraan dividen ASB bukan sesuatu yang rumit setelah anda faham konsep Baki Minimum Bulanan (BMB). Kuncinya ialah mengekalkan baki yang konsisten, mengelakkan pengeluaran yang tidak perlu, dan memasukkan wang seawal mungkin setiap bulan. Dengan kadar 5.75 sen seunit pada 2025, ASB kekal sebagai salah satu instrumen pelaburan paling menarik untuk Bumiputera di Malaysia.

Pelbagaikan Pelaburan, Kukuhkan Portfolio Anda

Selain ASB, membina portfolio pelaburan yang pelbagai termasuk saham tersenarai di Bursa Malaysia adalah langkah bijak untuk mengukuhkan kewangan jangka panjang anda.

Buka Akaun CDS hari ini untuk mula melabur dalam saham patuh Syariah dan bina portfolio pelaburan yang lebih menyeluruh selain ASB.

Muat turun Ebook Asas Saham secara percuma untuk memahami asas pelaburan saham dari perspektif pelabur Muslim Malaysia.