ChatGPT, Claude & Gemini Rugi Berbilion - Apa Sebenarnya Endgame Syarikat AI Ini?

OpenAI dijangka rugi $14 bilion pada tahun 2026 sahaja. Anthropic masih cash-flow negatif walaupun revenue mereka sudah cecah $19 bilion setahun. Google pula melabur hampir $185 bilion dalam infrastruktur AI. Persoalannya mudah - kenapa syarikat-syarikat gergasi ini sanggup bakar duit berbilion tanpa untung?

Jawapan ringkasnya: mereka sedang bertaruh bahawa siapa yang menguasai AI hari ini akan menguasai ekonomi digital masa depan. Ini bukan soal produk chatbot semata-mata - ia adalah perlumbaan untuk menjadi platform asas bagi hampir semua industri di dunia.

Dalam artikel ini, kita akan kupas satu persatu berapa sebenarnya yang mereka rugi, ke mana duit itu dibelanjakan, apa strategi jangka panjang mereka, dan yang paling penting - apa makna semua ini untuk anda sebagai pelabur.

Berapa Besar Sebenarnya Kerugian Syarikat AI?

Sebelum kita bincang strategi, kita perlu faham skala kerugian yang sedang berlaku. Angka-angka ini bukan spekulasi - ia datang daripada laporan kewangan dan unjuran dalaman syarikat sendiri.

OpenAI (ChatGPT)

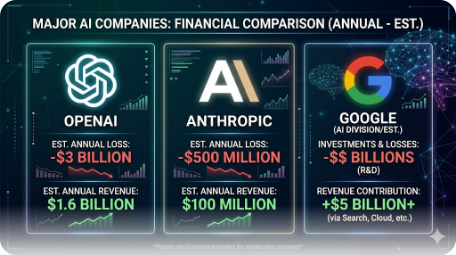

OpenAI adalah poster child untuk kerugian besar dalam industri AI. Menurut laporan The Information, syarikat ini dijangka rugi $14 bilion pada tahun 2026 - hampir tiga kali ganda daripada anggaran awal untuk 2025. Secara kumulatif dari 2023 hingga akhir 2028, OpenAI sendiri mengunjurkan kerugian keseluruhan sebanyak $44 bilion.

Yang mengejutkan, hanya 5% daripada 800 juta pengguna ChatGPT yang sebenarnya membayar langganan. Bermakna 95% pengguna mendapat khidmat secara percuma - dan OpenAI yang menanggung kos compute untuk setiap soalan yang ditanya.

Revenue tahunan OpenAI memang mengagumkan, mencecah $20 bilion ARR (Annual Recurring Revenue) pada 2025. Tetapi ia masih jauh daripada mencukupi apabila kos infrastruktur, penyelidikan, dan latihan model terus melonjak.

Anthropic (Claude)

Anthropic, syarikat di sebalik Claude, berada dalam kedudukan sedikit berbeza. Menurut Sacra dan Reuters, revenue tahunan mereka mencecah $19 bilion secara annualized pada Mac 2026, dengan unjuran $26 bilion untuk tahun penuh 2026. Pertumbuhan 10 kali ganda setahun selama tiga tahun berturut-turut.

Namun, Anthropic masih cash-flow negatif. Belanja mereka pada 2026 dianggarkan $12 bilion untuk latihan model dan $7 bilion untuk inference (menjalankan model untuk pengguna) - jumlah $19 bilion perbelanjaan berbanding revenue yang hampir sama. Pihak syarikat menjangkakan cash flow positif menjelang 2027.

Google (Gemini)

Google pula bermain permainan yang berbeza sama sekali. Syarikat induk Alphabet merancang untuk belanja antara $175 bilion hingga $185 bilion dalam perbelanjaan modal (capex) pada 2026 - hampir dua kali ganda daripada $91.4 bilion yang dibelanjakan pada 2025.

Bezanya dengan OpenAI dan Anthropic? Google Cloud sebenarnya sudah menguntungkan. Pendapatan operasi Google Cloud melonjak 154% tahun ke tahun kepada $5.3 bilion, dengan margin segmen 30%. Google juga berjaya mengurangkan kos servis Gemini sebanyak 78% sepanjang 2025 melalui pengoptimuman model.

Dalam erti kata lain, Google "rugi" bukan kerana model bisnes mereka rosak, tetapi kerana mereka sengaja melabur besar-besaran untuk menguasai infrastruktur AI masa depan.

Ke Mana Duit Berbilion Ini Dibelanjakan?

Ramai yang tertanya-tanya - kalau rugi $14 bilion setahun, ke mana semua duit itu pergi? Ada empat komponen utama.

1. Pusat Data dan Infrastruktur Compute

Ini adalah kos terbesar. Melatih model AI memerlukan puluhan ribu GPU Nvidia H100 dan H200, setiap satu berharga puluhan ribu dolar. OpenAI sahaja telah komited untuk perbelanjaan infrastruktur bernilai $1.4 trilion dalam tempoh lapan tahun akan datang.

Secara keseluruhan, industri AI dijangka membelanjakan $690 bilion dalam perbelanjaan modal pada 2026 - jumlah yang hampir setara dengan KDNK Thailand.

2. Penyelidikan dan Latihan Model

Setiap kali syarikat melatih model generasi baharu (seperti GPT-5, Claude 4, atau Gemini 3), kos boleh mencecah ratusan juta hingga berbilion dolar. Proses ini memerlukan compute yang intensif selama berminggu-minggu atau berbulan-bulan.

Dan ia bukan one-off - setiap generasi baharu perlu dilatih semula dari asas, dengan data yang lebih banyak dan arsitektur yang lebih kompleks.

3. Gaji Penyelidik dan Jurutera

Persaingan untuk bakat AI adalah antara yang paling sengit dalam sejarah teknologi. Gaji tahunan untuk penyelidik AI senior boleh mencecah $1 juta hingga $5 juta, termasuk bonus dan equity. Jurutera biasa di OpenAI pun dibayar beberapa kali ganda daripada jurutera di syarikat teknologi tradisional.

Menariknya, jurutera di OpenAI lapan kali lebih berkemungkinan untuk berpindah ke Anthropic berbanding sebaliknya - menunjukkan betapa sengitnya pertarungan bakat ini.

4. Subsidi Pengguna (Compute untuk Pengguna Percuma)

Setiap kali anda bertanya soalan kepada ChatGPT, Claude, atau Gemini secara percuma, syarikat tersebut menanggung kos compute. Dengan ratusan juta pengguna aktif, kos ini terkumpul menjadi berbilion.

Analisis menunjukkan OpenAI membelanjakan kira-kira $3.30 untuk setiap $1.00 yang dijana - bermakna mereka rugi $2.30 setiap kali pengguna berbayar menggunakan perkhidmatan, apatah lagi pengguna percuma.

Kenapa Sanggup Rugi? 5 Strategi Endgame Syarikat AI

Jika kerugian sebesar ini, kenapa pelabur masih sanggup menyuntik wang? Kenapa syarikat ini tidak tutup sahaja? Jawapannya terletak pada strategi jangka panjang yang lebih besar.

1. Perlumbaan Monopoli Platform

Strategi paling jelas adalah apa yang dipanggil "platform play" - sama seperti bagaimana Windows menguasai PC, Android menguasai telefon, dan AWS menguasai cloud. Siapa yang menjadi platform AI utama akan mengumpul revenue daripada setiap syarikat dan individu yang menggunakan AI.

OpenAI secara terang-terangan menyasarkan monopoli. Sam Altman bahkan telah bekerjasama dengan pereka Apple, Jony Ive, dalam perjanjian bernilai $6.5 bilion untuk membina peranti AI fizikal - seolah-olah mahu membina ekosistem seperti Apple tetapi untuk AI.

Seperti yang pernah kita kupas dalam artikel Rantaian Nilai AI, lapisan model dan aplikasi AI ini adalah bahagian rantaian yang paling berpotensi meraih keuntungan besar jika berjaya menguasai pasaran.

2. Lock-in Pengguna dan Enterprise

Apabila sesebuah organisasi membina sistem dalaman di atas API ChatGPT atau Claude, kos untuk berpindah ke platform lain (switching cost) menjadi sangat tinggi. Data, aliran kerja, dan integrasi semuanya terikat.

Strategi ini serupa dengan bagaimana Microsoft Office menguasai pejabat selama beberapa dekad - bukan kerana ia paling murah, tetapi kerana kos untuk beralih terlalu tinggi.

OpenAI menjangkakan 50% revenue akan datang dari ChatGPT, 20% dari jualan model kepada pembangun melalui API, dan 20% lagi dari produk-produk lain. Gabungan ini mencipta ekosistem yang sukar ditinggalkan.

3. Laluan Menuju AGI (Artificial General Intelligence)

OpenAI secara eksplisit meletakkan AGI - AI yang setaraf atau mengatasi kebolehan manusia dalam hampir semua tugas intelektual - sebagai matlamat utama. Jika AGI tercapai, nilai ekonominya hampir mustahil untuk dikira.

Bayangkan sebuah sistem yang boleh menggantikan perunding, peguam, doktor, jurutera perisian, dan penganalisis kewangan sekaligus. Syarikat yang memiliki teknologi sedemikian akan mempunyai kuasa ekonomi yang belum pernah dilihat dalam sejarah.

Ini bukan fantasi semata-mata. OpenAI memerlukan sama ada mencapai AGI atau mengadakan IPO pada tahun 2026 sebagai syarat perjanjian pembiayaan $110 bilion mereka.

4. Model Harga Berasaskan Hasil (Outcome-Based Pricing)

Industri AI sedang bergerak daripada model langganan tetap (seperti $20/bulan untuk ChatGPT Plus) kepada model harga berasaskan hasil. Ini bermakna syarikat AI akan mengecaj berdasarkan kerja yang diselesaikan, masalah yang diatasi, dan keputusan yang dihasilkan.

Contohnya, jika AI boleh menggantikan seorang perunding yang dibayar $500 sejam, syarikat AI boleh mengecaj $50 sejam untuk hasil yang sama - 10 kali lebih murah untuk pelanggan, tetapi margin keuntungan yang jauh lebih tinggi berbanding langganan $20/bulan.

Peralihan ini dijangka berlaku sepenuhnya menjelang 2027-2028, apabila era perkhidmatan AI percuma dan subsidi besar dijangka berakhir.

5. Dominasi Industri Menegak

Selain platform horizontal (chatbot umum), syarikat AI juga menyasarkan industri menegak - kesihatan, undang-undang, kewangan, pendidikan, dan pembuatan. Setiap industri ini bernilai trilion dolar.

Google mempunyai kelebihan unik di sini kerana mereka sudah mempunyai ekosistem lengkap - Search, YouTube, Android, Gmail, Google Cloud, Google Maps. Gemini boleh diintegrasikan ke dalam semua platform ini, menjadikan AI sebahagian daripada kehidupan harian tanpa pengguna perlu "pergi ke chatbot."

Siapa Yang Akan Menang? Perbandingan Posisi Strategik

Tidak semua syarikat AI berada pada kedudukan yang sama. Mari kita bandingkan peluang survival mereka.

OpenAI - Paling Berisiko Tapi Paling Agresif

Kekuatan: Brand recognition terkuat, pangkalan pengguna terbesar (800 juta), first-mover advantage.

Kelemahan: Kerugian paling besar ($14B/tahun), tiada bisnes lain untuk menyokong operasi, bergantung 100% pada dana pelabur. Bahagian trafik web ChatGPT telah jatuh daripada 86.7% pada Januari 2025 kepada 64.5% pada Januari 2026. Pekerja terbaik meninggalkan syarikat, termasuk CTO Mira Murati.

Risiko: Jika revenue tidak berkembang secepat yang diunjurkan, OpenAI boleh kehabisan wang tunai menjelang pertengahan 2027.

Anthropic (Claude) - Paling Seimbang

Kekuatan: Pertumbuhan revenue terpantas (10x/tahun), fokus pada keselamatan AI yang menarik pelanggan enterprise, cash flow positif dijangka 2027.

Kelemahan: Masih bergantung pada pembiayaan luar (Amazon, Google sebagai pelabur utama), isu geopolitik (dilabel "supply chain risk" oleh Pentagon AS).

Risiko: Ketegangan dengan kerajaan AS boleh mengurangkan revenue berbilion dolar.

Google (Gemini) - Paling Selamat Tapi Paling Lambat

Kekuatan: Cash flow paling kukuh daripada bisnes sedia ada (Search, YouTube, Cloud), Google Cloud sudah menguntungkan, kos servis Gemini berkurangan 78%. Bahagian pasaran Gemini meningkat dari 5.7% kepada 21.5% dalam setahun sahaja.

Kelemahan: Birokrasi syarikat besar boleh melambatkan inovasi, sejarah membunuh produk sendiri (Google+, Stadia, dll.).

Risiko: Paling rendah antara tiga - Google boleh bertahan walaupun AI tidak menguntungkan kerana bisnes utama mereka masih sangat kukuh.

Adakah Ini Gelembung AI? Pelajaran dari Dot-Com

Ramai penganalisis membandingkan situasi semasa dengan gelembung dot-com pada tahun 2000. Laporan MIT pada Ogos 2025 mendedahkan bahawa walaupun $30 hingga $40 bilion telah dilaburkan oleh enterprise ke dalam GenAI, 95% organisasi tidak mendapat sebarang pulangan.

Deutsche Bank menganggarkan kerugian kumulatif OpenAI sahaja boleh mencecah $140 bilion antara 2024 dan 2029. Sementara penganalisis menjangka "it's going to cost 5x the energy and money to make these models 2x better" - bermakna pulangan semakin berkurangan.

Namun, ada perbezaan penting antara gelembung dot-com dan keadaan semasa:

Dot-com: Syarikat seperti Pets.com tidak mempunyai model bisnes yang berdaya maju dan tiada produk sebenar.

AI sekarang: Syarikat seperti Google dan Microsoft sudah mempunyai bisnes yang sangat menguntungkan. Mereka boleh menyokong kerugian AI daripada keuntungan perniagaan sedia ada. Tetapi syarikat yang bergantung 100% pada AI (seperti OpenAI) berada dalam posisi yang lebih genting.

Konsensus penganalisis adalah pembetulan pasaran AI kemungkinan berlaku secara beransur-ansur pada 2026-2027, bukan kejatuhan mendadak. Syarikat AI yang mempunyai "moat" data unik dan integrasi hardware berkemungkinan bertahan, manakala startup AI tanpa kelebihan tersendiri mungkin tidak.

Jika anda seorang pelabur, memahami matematik di sebalik kerugian adalah penting sebelum membuat keputusan pelaburan dalam sektor yang masih burning cash.

Apa Makna Semua Ini untuk Anda?

Sebagai pengguna biasa di Malaysia, terdapat beberapa implikasi praktikal.

Pertama, manfaatkan era percuma selagi boleh. Akses percuma kepada ChatGPT, Claude, dan Gemini tidak akan kekal selamanya. Penganalisis menjangka paywall yang lebih ketat dan harga langganan yang lebih tinggi menjelang 2027.

Kedua, jangan bergantung pada satu platform sahaja. Kepelbagaian alat AI adalah penting kerana mana-mana satu syarikat boleh mengubah harga, mengehadkan ciri, atau dalam senario terburuk, ditutup.

Ketiga, untuk pelabur, fahami bahawa sektor AI masih dalam fasa pelaburan berat. Ini bermakna ia sangat volatile. Jangan tergesa-gesa melabur dalam saham syarikat AI tanpa memahami berapa lama mereka boleh bertahan sebelum mencapai keuntungan.

Keempat, perhatikan pembekal infrastruktur. Syarikat seperti Nvidia, AMD, dan pembekal pusat data mungkin berada dalam posisi yang lebih baik kerana mereka mendapat bayaran tanpa mengira siapa yang menang dalam perlumbaan AI - sama seperti penjual jeans semasa Gold Rush.

FAQ - Soalan Lazim

Adakah ChatGPT akan ditutup kerana rugi terlalu banyak?

Kemungkinannya rendah dalam jangka pendek. OpenAI baru sahaja mendapat pembiayaan $110 bilion dan mempunyai runway kewangan sehingga sekurang-kurangnya pertengahan 2027. Namun, jika pertumbuhan revenue tidak menepati sasaran, risiko ini meningkat selepas tempoh tersebut.

Kenapa Google sanggup belanja $185 bilion untuk AI?

Google melihat AI bukan sebagai produk berasingan tetapi sebagai lapisan asas untuk semua perkhidmatan mereka - Search, Gmail, YouTube, Cloud. Pelaburan ini adalah untuk mengekalkan dominasi dalam ekosistem digital, bukan sekadar untuk menjual chatbot.

Adakah harga langganan AI akan naik?

Ya, kemungkinan besar. Era perkhidmatan AI percuma dan murah dijangka berakhir menjelang 2026-2027. Syarikat AI perlu menaikkan harga atau beralih ke model harga berasaskan penggunaan untuk mencapai keuntungan.

Siapa yang paling mungkin bankrap - OpenAI, Anthropic, atau Google?

Google hampir mustahil bankrap kerana mempunyai bisnes sedia ada yang sangat menguntungkan. Anthropic berada di tengah-tengah dengan pertumbuhan revenue yang pantas. OpenAI paling berisiko kerana bergantung sepenuhnya pada dana pelabur dan mempunyai kerugian terbesar.

Apakah AGI dan kenapa ia penting?

AGI (Artificial General Intelligence) adalah AI yang setaraf dengan manusia dalam semua tugas intelektual. Jika tercapai, nilainya dikira dalam trilion dolar kerana ia boleh menggantikan tenaga kerja profesional dalam hampir semua industri. Ini adalah matlamat utama OpenAI.

Bagaimana perlumbaan AI ini memberi kesan kepada Malaysia?

Malaysia secara tidak langsung terkesan melalui harga saham teknologi global, peluang pekerjaan dalam sektor AI, dan akses kepada alat AI untuk meningkatkan produktiviti. Pelabur Malaysia yang memegang saham seperti Nvidia, Microsoft, atau Alphabet turut terkesan oleh dinamik perlumbaan ini.

Adakah pelaburan dalam saham syarikat AI selamat sekarang?

Ini bergantung pada ufuk pelaburan anda. Jangka pendek sangat volatile kerana sektor masih burning cash. Jangka panjang, syarikat AI yang berjaya menguasai platform dan mencapai keuntungan mungkin menjadi antara syarikat paling bernilai di dunia. Kuncinya adalah memilih syarikat yang mempunyai runway kewangan yang cukup dan model bisnes yang berdaya maju.

Apa bezanya antara ChatGPT, Claude, dan Gemini dari segi bisnes?

ChatGPT (OpenAI) fokus pada pengguna umum dan API, Claude (Anthropic) fokus pada keselamatan AI dan pelanggan enterprise, manakala Gemini (Google) diintegrasikan ke dalam ekosistem Google sedia ada. Setiap satu mempunyai strategi monetisasi yang berbeza walaupun produk asasnya serupa.

Kesimpulan

Perlumbaan AI antara ChatGPT, Claude, dan Gemini bukan sekadar tentang chatbot - ia adalah pertaruhan berbilion dolar untuk menguasai platform asas ekonomi digital masa depan. Syarikat yang sanggup rugi hari ini percaya bahawa ganjaran yang menanti jauh melebihi kos semasa, dengan unjuran revenue industri AI boleh mencecah $1 trilion menjelang 2028.

Jika anda berminat untuk mula melabur dan memahami lebih lanjut bagaimana syarikat-syarikat gergasi ini beroperasi, langkah pertama adalah memahami asas pasaran saham.

Buka akaun CDS melalui mahersaham.com/akauncds untuk mula melabur di Bursa Malaysia dan juga saham luar negara seperti US dan Hong Kong - termasuk saham syarikat teknologi AI seperti Nvidia, Microsoft, dan Alphabet.

Muat turun ebook percuma Asas Pelaburan Saham untuk memahami konsep-konsep asas sebelum membuat keputusan pelaburan pertama anda.

Bacaan Lanjut

- Rantaian Nilai AI: 5 Lapisan Yang Pelabur Wajib Faham Sebelum Melabur

- Loss 50% Perlu Gain 100% Untuk Balik Modal - Matematik Kerugian Yang Pelabur Wajib Tahu

- Naik & Jatuh Kuasa Besar Dunia: Apa Pelabur Malaysia Perlu Tahu

- Skim Ponzi: Bagaimana Ia Berfungsi & Kenapa Ramai Masih Tertipu

- Eksperimen Dagangan AI Gagal: Bot AI Habis Licinkan Portfolio Kripto Pelabur