Pengurusan Kewangan Peribadi: Cara Bijak Urus Wang Untuk Masa Depan

Pengenalan: Kenapa Pengurusan Kewangan Peribadi Penting?

Hutang isi rumah Malaysia kini mencecah RM1.65 trilion setakat Mac 2025 — bersamaan 84.3% daripada Keluaran Dalam Negara Kasar (KDNK). Lebih membimbangkan, hampir separuh daripada 35,714 kes kebankrapan yang direkodkan sejak 2019 disebabkan pinjaman peribadi — bukan hutang rumah atau kereta, tetapi pinjaman yang sepatutnya boleh dielakkan.

Statistik ini bukan sekadar nombor. Ia adalah kisah sebenar rakyat Malaysia yang terperangkap dalam kitaran hutang kerana kurang kemahiran mengurus wang. Berita baiknya? Pengurusan kewangan peribadi bukanlah ilmu yang rumit. Dengan disiplin dan panduan yang betul, sesiapa sahaja boleh mengawal kewangan mereka — tidak kira berapa gaji anda.

Dalam artikel ini, anda akan belajar 6 langkah praktikal untuk mengurus kewangan peribadi dengan berkesan, lengkap dengan contoh menggunakan gaji sebenar rakyat Malaysia. Jika anda pernah tertanya-tanya mengapa gaji habis sebelum hujung bulan, panduan ini adalah untuk anda.

Apa Itu Pengurusan Kewangan Peribadi?

Pengurusan kewangan peribadi merujuk kepada proses merancang, mengawal, dan memantau aliran wang masuk dan keluar anda secara sistematik. Ia berbeza daripada pengurusan kewangan korporat atau sekolah kerana fokusnya adalah pada kewangan individu dan keluarga.

Lima tiang utama pengurusan kewangan peribadi:

- Pendapatan — Memaksimumkan sumber pendapatan anda

- Perbelanjaan — Mengawal dan mengurangkan pembaziran

- Simpanan — Menyimpan secara konsisten untuk masa depan

- Pelaburan — Mengembangkan wang anda melebihi kadar inflasi

- Perlindungan — Melindungi diri dan keluarga daripada risiko kewangan

Ramai orang menganggap pengurusan kewangan hanya untuk mereka yang bergaji tinggi. Hakikatnya, ia lebih penting untuk mereka yang berpendapatan sederhana kerana margin kesilapan lebih kecil. Satu kesilapan kewangan boleh menyebabkan kesan domino yang sukar dipulihkan.

Jika anda baru mula, baca juga panduan 5 Asas Kewangan Untuk Individu sebagai permulaan.

Statistik Kewangan Rakyat Malaysia Yang Perlu Anda Tahu

Sebelum kita masuk ke langkah-langkah praktikal, mari lihat realiti kewangan rakyat Malaysia berdasarkan data terkini:

| Statistik | Angka | Sumber |

|---|---|---|

| Hutang isi rumah (Mac 2025) | RM1.65 trilion (84.3% KDNK) | data.gov.my |

| Aset kewangan isi rumah | RM3.44 trilion (2.1x hutang) | Bank Negara Malaysia |

| Kes kebankrapan sejak 2019 | 35,714 kes | Jabatan Insolvensi Malaysia |

| Punca utama bankrap | Pinjaman peribadi (49.14%) | Jabatan Insolvensi |

| Penjawat awam bankrap (2020-2025) | 4,194 kes | Kementerian Kewangan |

| DSR median rakyat Malaysia | 34% | Bank Negara Malaysia |

Satu kajian oleh Sun Life Malaysia mendapati 64% rakyat Malaysia mungkin terpaksa terus bekerja selepas umur 60 tahun kerana simpanan persaraan yang tidak mencukupi.

Namun, ada berita baik — aset kewangan isi rumah Malaysia sebenarnya 2.1 kali ganda lebih besar daripada hutang. Ini bermakna secara keseluruhan, rakyat Malaysia mempunyai kapasiti kewangan yang baik. Masalahnya bukan kekurangan wang, tetapi kekurangan pengurusan.

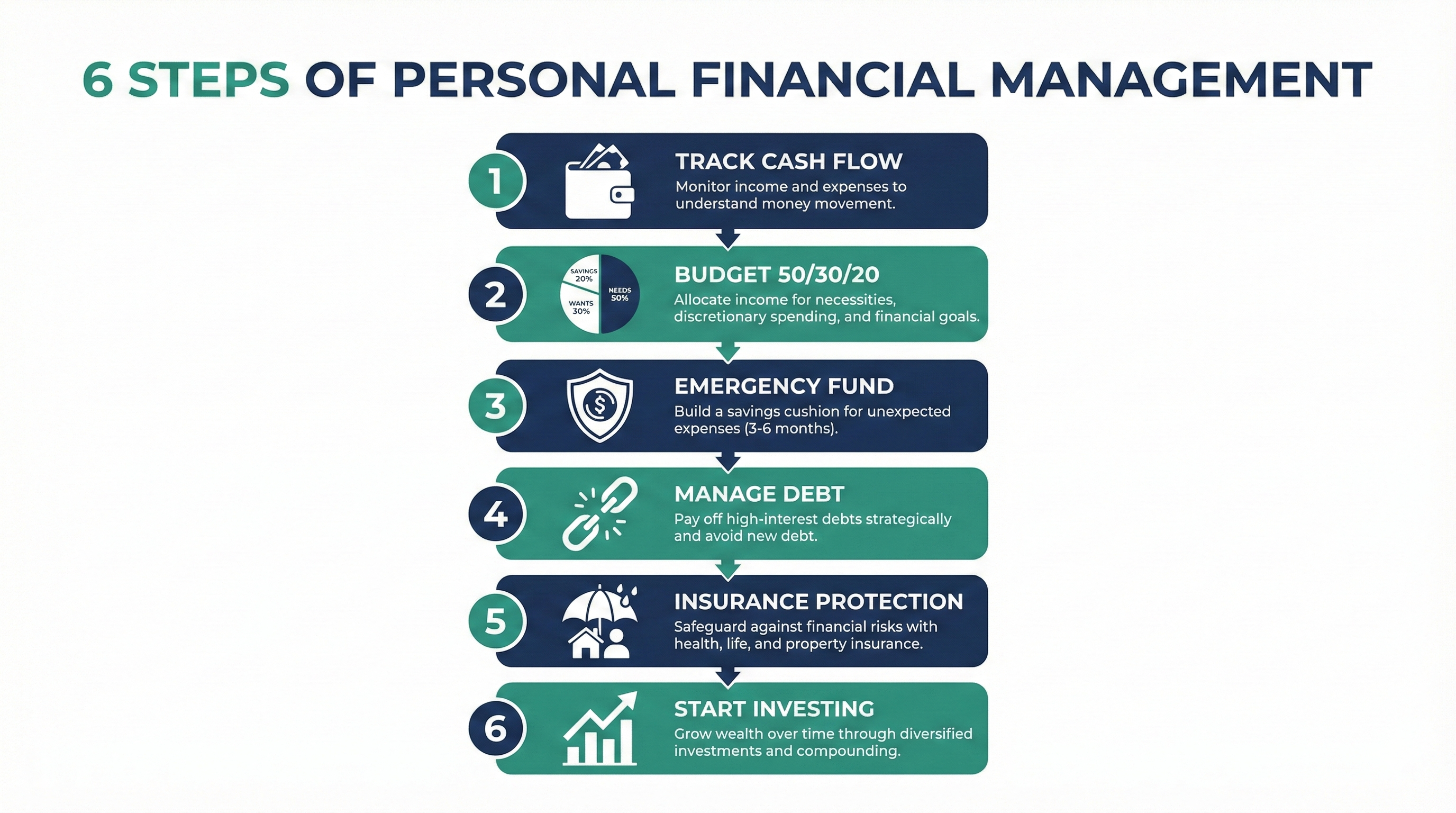

Langkah 1: Kenali Aliran Wang Anda (Cash Flow)

Langkah pertama dan paling penting dalam pengurusan kewangan peribadi ialah memahami ke mana wang anda pergi. Ramai orang tahu berapa gaji mereka, tetapi tidak tahu dengan tepat berapa yang dibelanjakan setiap bulan.

Cara Track Aliran Wang

- Rekod semua pendapatan — gaji bersih (selepas potongan KWSP, SOCSO, PCB), pendapatan sampingan, dividen

- Rekod semua perbelanjaan — sewa/ansuran rumah, kereta, makan, utiliti, langganan, hiburan

- Categorize perbelanjaan kepada 3 kumpulan:

- Keperluan (needs): sewa, makanan, pengangkutan, bil utiliti, insurans

- Kehendak (wants): makan luar, hiburan, shopping, langganan streaming

- Simpanan & Hutang (savings & debt): tabung kecemasan, ASB, bayar hutang tambahan

Tools Yang Boleh Digunakan

- Spreadsheet (Google Sheets / Excel) — percuma dan customizable

- App kewangan: BigPay, Money Lover, Wallet by BudgetBakers

- Kaedah manual: buku nota kecil atau nota di telefon

Luangkan 1-2 bulan untuk track perbelanjaan anda tanpa mengubah tabiat. Selepas itu, anda akan nampak dengan jelas di mana kebocoran wang berlaku — langganan yang dilupakan, kopi RM15 setiap hari, atau makan luar yang boleh dikurangkan.

Langkah 2: Bina Bajet Bulanan — Kaedah 50/30/20

Setelah anda tahu ke mana wang pergi, tiba masanya untuk merancang ke mana wang patut pergi. Kaedah paling popular dan disyorkan oleh KWSP sendiri ialah peraturan 50/30/20.

Pecahan 50/30/20

| Kategori | Peratusan | Contoh (Gaji RM4,500) |

|---|---|---|

| Keperluan | 50% | RM2,250 |

| Kehendak | 30% | RM1,350 |

| Simpanan & Bayar Hutang | 20% | RM900 |

Contoh Praktikal Mengikut Gaji

Gaji RM3,000 (bersih):

- Keperluan: RM1,500 (sewa RM700, makan RM400, pengangkutan RM200, utiliti RM200)

- Kehendak: RM900 (makan luar RM300, hiburan RM200, shopping RM200, lain-lain RM200)

- Simpanan: RM600 (ASB RM300, tabung kecemasan RM300)

Gaji RM6,000 (bersih):

- Keperluan: RM3,000 (ansuran rumah RM1,200, kereta RM600, makan RM500, utiliti RM300, insurans RM400)

- Kehendak: RM1,800 (makan luar RM500, hiburan RM400, travel fund RM400, gym RM200, lain-lain RM300)

- Simpanan: RM1,200 (ASB RM500, saham RM400, tabung kecemasan RM300)

Realiti di Malaysia

Perlu diakui, bagi mereka yang tinggal di Kuala Lumpur atau Penang, sewa rumah sahaja kadangkala sudah melebihi 40% pendapatan. Dalam keadaan ini, anda mungkin perlu melaraskan kepada 60/20/20 atau 70/20/10 buat sementara waktu, sambil berusaha meningkatkan pendapatan atau mencari alternatif kos rendah.

Yang penting bukan angka peratusan yang tepat, tetapi konsistensi menyimpan — walaupun hanya RM100 sebulan.

Langkah 3: Bina Dana Kecemasan

Dana kecemasan ialah kusyen keselamatan paling penting dalam pengurusan kewangan peribadi. AKPK (Agensi Kaunseling dan Pengurusan Kredit) mengesyorkan setiap individu mempunyai dana kecemasan bersamaan 3 hingga 6 bulan perbelanjaan bulanan.

Kenapa Dana Kecemasan Penting?

- Kehilangan pekerjaan secara mengejut

- Kecemasan perubatan yang tidak dilindungi insurans

- Kerosakan kenderaan atau rumah

- Mengelakkan daripada terpaksa ambil pinjaman peribadi (punca utama bankrap!)

Berapa Perlu Disimpan?

| Perbelanjaan Bulanan | Dana Kecemasan (3 bulan) | Dana Kecemasan (6 bulan) |

|---|---|---|

| RM2,000 | RM6,000 | RM12,000 |

| RM3,500 | RM10,500 | RM21,000 |

| RM5,000 | RM15,000 | RM30,000 |

Di Mana Simpan Dana Kecemasan?

Dana kecemasan perlu mudah diakses tetapi tidak terlalu mudah sehingga anda tergoda untuk guna. Pilihan terbaik:

- ASB — pulangan dividen 5-6%, boleh keluarkan bila-bila masa

- Tabung Haji — untuk Muslim, pulangan hibah 3-4%, mudah diakses

- Akaun simpanan high-yield — seperti akaun digital (contoh: GX Bank, Boost Bank)

Untuk perbandingan terperinci antara instrumen simpanan, baca Tabung Haji vs ASB: Mana Lebih Untung Untuk Simpanan Jangka Panjang?.

Langkah 4: Urus dan Kurangkan Hutang

Jika anda mempunyai hutang selain ansuran rumah dan kereta, langkah ini kritikal. Hutang berbunga tinggi seperti kad kredit (15-18% setahun) dan pinjaman peribadi (6-12%) boleh menghancurkan usaha simpanan anda.

Dua Strategi Popular Untuk Hapus Hutang

1. Snowball Method (Dari kecil ke besar)

- Bayar hutang terkecil dulu, kemudian alirkan bayaran ke hutang seterusnya

- Kelebihan: motivasi psikologi — nampak progress cepat

- Contoh: Kad kredit RM500 → Pinjaman peribadi RM5,000 → Kereta RM30,000

2. Avalanche Method (Dari faedah tinggi ke rendah)

- Bayar hutang dengan kadar faedah tertinggi dulu

- Kelebihan: jimat lebih banyak wang secara matematik

- Contoh: Kad kredit 18% → Pinjaman peribadi 8% → Kereta 3.5%

Nisbah Khidmat Hutang (DSR)

Bank Negara Malaysia menggunakan Nisbah Khidmat Hutang (Debt Service Ratio) untuk mengukur beban hutang. DSR anda dikira sebagai:

DSR = (Jumlah bayaran hutang bulanan / Pendapatan kasar bulanan) × 100%

- DSR bawah 40%: Sihat

- DSR 40-60%: Berhati-hati

- DSR atas 60%: Berbahaya — mungkin perlu bantuan AKPK

Bantuan AKPK — Percuma!

Jika anda menghadapi masalah hutang yang serius, AKPK menyediakan perkhidmatan percuma termasuk:

- Kaunseling kewangan one-on-one

- Program Pengurusan Hutang (DMP) — penstrukturan semula bayaran dengan bank

- Bengkel pendidikan kewangan

Hubungi AKPK di 03-2616 7766 atau lawati www.akpk.org.my.

Langkah 5: Lindungi Diri dengan Insurans dan Takaful

Ramai orang terus melompat ke pelaburan tanpa ada perlindungan yang cukup. Ini seperti membina rumah tanpa bumbung — bila hujan (musibah), semuanya musnah.

Perlindungan Minimum Yang Anda Perlukan

- Takaful/Insurans Perubatan (Medical Card) — Yang PALING penting. Satu rawatan ICU boleh menelan kos RM50,000-RM100,000.

- Takaful Hayat — Perlindungan untuk keluarga jika berlaku kematian atau hilang upaya kekal.

- Perlindungan Kemalangan Diri (PA) — Lebih murah dan melindungi daripada kemalangan.

Berapa Perlu Diperuntukkan?

Peruntukkan 5-10% daripada gaji untuk perlindungan. Untuk pendapatan RM4,000 sebulan, ini bermakna RM200-RM400 untuk premium takaful/insurans.

Pastikan anda mempunyai perlindungan yang cukup sebelum mula melabur. Logiknya mudah — pelaburan boleh rugi, tetapi jika anda jatuh sakit tanpa perlindungan, anda bukan sahaja rugi pelaburan, malah mungkin terpaksa berhutang.

Langkah 6: Mula Melabur untuk Masa Depan

Setelah anda mempunyai bajet yang terkawal, dana kecemasan yang cukup, hutang yang terurus, dan perlindungan yang memadai — barulah tiba masanya untuk mengembangkan wang anda melalui pelaburan.

Piramid Pelaburan untuk Rakyat Malaysia

Tahap 1: Asas (Wajib)

- KWSP — Caruman wajib 11% (pekerja) + 12-13% (majikan). KWSP mencatat pulangan dividen 6.30% untuk 2024 dan menguruskan RM1.37 trilion aset untuk lebih 15 juta ahli.

- Pastikan anda tidak membuat pengeluaran lump-sum yang tidak bijak

Tahap 2: Simpanan Berstruktur

- ASB — Pulangan 5-6%, sesuai untuk Muslim dan bukan Muslim

- Tabung Haji — Pulangan hibah 3-4%, khusus untuk Muslim

- Baca perbandingan penuh: Perbandingan Dividen KWSP vs ASB vs Tabung Haji 2026

Tahap 3: Pelaburan Aktif

- Saham Bursa Malaysia — Buka akaun CDS dan mula melabur dalam saham

- Unit Trust / ETF — Untuk yang mahu pelaburan terpelbagai tanpa perlu pantau setiap hari

- Saham Global — Diversifikasi ke pasaran AS, Hong Kong, dll.

Untuk mula melabur saham, langkah pertama ialah membuka akaun CDS melalui Mplus. Anda juga boleh mempertimbangkan strategi ASB Financing untuk leverage simpanan anda.

Kesilapan Lazim Pengurusan Kewangan Yang Wajib Dielakkan

Walaupun anda sudah tahu langkah-langkah yang betul, masih ada beberapa perangkap yang kerap menjerumuskan rakyat Malaysia:

1. Tiada Bajet Langsung

Hidup tanpa bajet bermakna anda sedang berharap wang cukup — bukan merancang supaya wang cukup. Ini perbezaan yang besar.

2. Lifestyle Inflation

Apabila gaji naik, perbelanjaan turut naik pada kadar yang sama (atau lebih tinggi). Setiap kenaikan gaji sepatutnya menambah simpanan, bukan menambah komitmen baru.

3. Tiada Dana Kecemasan

Tanpa kusyen kewangan, satu kejadian tidak dijangka boleh memaksa anda mengambil pinjaman peribadi — punca utama kebankrapan di Malaysia.

4. Melabur Tanpa Perlindungan

Membeli saham sebelum ada medical card adalah satu kesilapan yang mahal. Saham boleh tunggu; kesihatan tidak.

5. Terjebak Skim Pelaburan Palsu

Berhati-hati dengan tawaran pulangan tinggi tanpa risiko di media sosial. Baca panduan kami tentang pelaburan tidak wujud di Facebook dan Telegram untuk lindungi diri anda.

6. Tidak Track Perbelanjaan

Anda tidak boleh mengurus apa yang anda tidak ukur. Tanpa tracking, setiap usaha bajet akan gagal.

Soalan Lazim (FAQ) Pengurusan Kewangan Peribadi

Berapa peratus gaji patut disimpan setiap bulan?

Minimum 20% mengikut peraturan 50/30/20. Namun, jika anda baru mula dan mempunyai hutang, mulakan dengan 10% dan tingkatkan secara beransur-ansur. Yang penting ialah konsistensi, bukan jumlah.

Apa beza antara simpanan dan pelaburan?

Simpanan (ASB, Tabung Haji, akaun bank) mempunyai risiko rendah dan pulangan yang stabil tetapi terhad. Pelaburan (saham, unit trust, hartanah) mempunyai risiko lebih tinggi tetapi potensi pulangan yang lebih besar. Kedua-duanya penting dalam pengurusan kewangan yang seimbang.

Macam mana nak mula jika gaji hanya RM2,000?

Mulakan dengan track perbelanjaan selama sebulan. Kenal pasti 2-3 perkara yang boleh dikurangkan. Tetapkan simpanan automatik walaupun RM50 sebulan. Tingkatkan secara beransur-ansur apabila pendapatan meningkat.

Apakah AKPK dan bagaimana ia boleh membantu?

AKPK (Agensi Kaunseling dan Pengurusan Kredit) ditubuhkan oleh Bank Negara Malaysia untuk membantu individu yang menghadapi masalah kewangan. Perkhidmatan mereka percuma termasuk kaunseling kewangan, program pengurusan hutang (DMP), dan bengkel pendidikan.

Berapa lama masa yang diperlukan untuk bina dana kecemasan?

Bergantung pada pendapatan dan perbelanjaan anda. Jika anda menyimpan RM500 sebulan dan sasaran RM15,000, ia mengambil masa 30 bulan (2.5 tahun). Mulakan dari mana anda berada sekarang — RM1,000 pertama sudah memberi impak besar.

Patut bayar hutang dulu atau mula melabur?

Jika hutang anda berkadar faedah tinggi (kad kredit 18%, pinjaman peribadi 8%+), keutamaan ialah membayar hutang kerana tiada pelaburan yang konsisten memberi pulangan 18% setahun. Untuk hutang kadar rendah (rumah 3-4%, kereta 3%), anda boleh melabur secara selari.

Perlukah saya upah financial planner?

Untuk permulaan, anda boleh belajar sendiri melalui sumber percuma seperti AKPK dan KWSP. Jika pendapatan melebihi RM10,000 atau anda mempunyai situasi kewangan yang kompleks (perniagaan, harta pusaka, pelaburan besar), seorang financial planner berlesen boleh membantu mengoptimumkan strategi anda.

Apa itu Nisbah Khidmat Hutang (DSR) dan kenapa ia penting?

DSR mengukur peratusan pendapatan yang digunakan untuk membayar hutang. DSR bawah 40% dianggap sihat. Jika DSR anda melebihi 60%, anda berisiko tinggi dan perlu segera mengurangkan hutang atau meningkatkan pendapatan.

Kesimpulan

Pengurusan kewangan peribadi bukanlah tentang menjadi kedekut atau menafikan diri daripada menikmati hidup. Ia tentang membuat pilihan yang sedar supaya wang bekerja untuk anda, bukan sebaliknya. Dengan 6 langkah yang dibincangkan — dari track aliran wang hingga mula melabur — anda kini mempunyai rangka kerja yang lengkap untuk mengawal kewangan anda pada tahun 2026 dan seterusnya.

Jika anda sudah bersedia untuk mengambil langkah seterusnya dalam perjalanan kewangan anda, mulakan dengan membina portfolio pelaburan yang kukuh. Buka akaun dagangan CDS anda melalui pautan ini untuk mula melabur di Bursa Malaysia — langkah pertama menuju kebebasan kewangan. Muat turun juga Ebook Asas Saham secara percuma untuk memahami asas pelaburan saham sebelum anda mula.