Working Capital & Cash Conversion Cycle: Cara Tahu Syarikat Akan Cash Crunch

Bayangkan satu syarikat yang melaporkan untung bersih meningkat setiap suku tahun, jualan naik mendadak, dan pengurusan kelihatan yakin. Tiba-tiba, dalam masa setahun, syarikat yang sama terpaksa membuat right issue tergesa-gesa atau meminjam besar-besaran hanya untuk membayar gaji dan pembekal. Apa yang berlaku?

Jawapannya selalunya bukan pada penyata untung rugi (income statement) - tetapi pada sesuatu yang lebih senyap: modal kerja (working capital) dan cash conversion cycle (CCC). Inilah dua metrik yang boleh memberi amaran awal bahawa sesebuah syarikat akan menghadapi cash crunch, walaupun di atas kertas ia kelihatan untung. Artikel ini akan tunjukkan cara membaca tanda-tanda ini supaya anda tidak terperangkap memegang saham syarikat yang sebenarnya kehabisan tunai.

Apa Itu Working Capital (Modal Kerja)?

Working capital, atau modal kerja, ialah duit yang sebenarnya tersedia untuk syarikat menjalankan operasi harian. Formulanya mudah:

Modal Kerja = Aset Semasa - Liabiliti Semasa

Aset semasa termasuk tunai, inventori (stok), dan akaun belum terima (duit yang pelanggan masih hutang). Liabiliti semasa pula termasuk akaun belum bayar (hutang kepada pembekal), pinjaman jangka pendek, dan bil yang perlu dijelaskan dalam tempoh 12 bulan.

Jika modal kerja positif, maksudnya syarikat ada cukup aset jangka pendek untuk menampung obligasi jangka pendek. Jika negatif, ia satu amaran - kecuali bagi model perniagaan tertentu (seperti peruncit besar) yang memang beroperasi dengan modal kerja negatif secara sihat. Untuk memahami lebih lanjut cara mengukur keupayaan syarikat membayar hutang jangka pendek, anda boleh rujuk artikel kami tentang nisbah kecairan (liquidity ratio).

Tetapi modal kerja sahaja tidak bercerita keseluruhan. Dua syarikat boleh ada modal kerja yang sama, tetapi satu sihat dan satu lagi hampir lemas. Bezanya? Berapa lama duit itu tersangkut sebelum kembali sebagai tunai. Di sinilah CCC masuk.

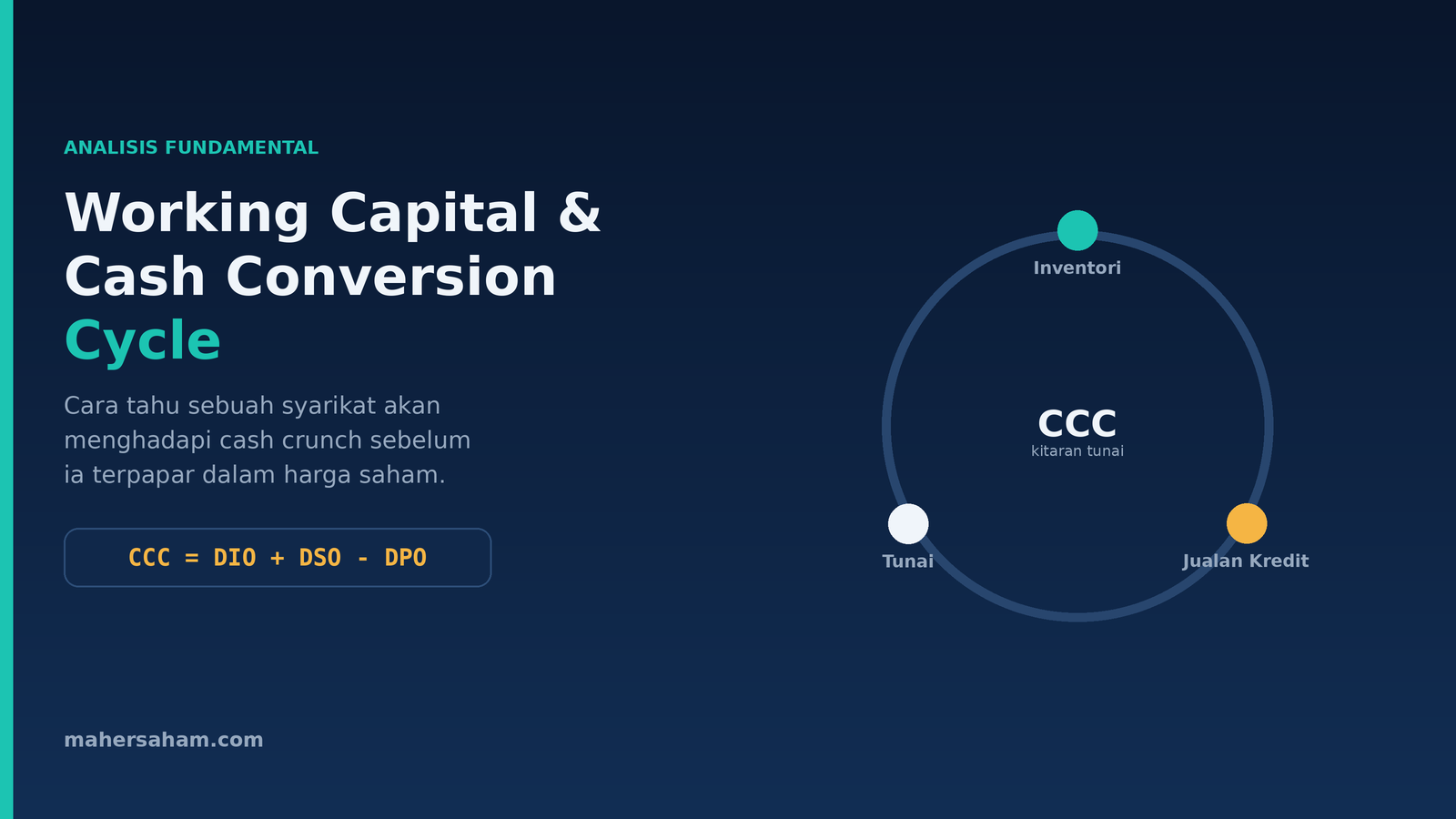

Apa Itu Cash Conversion Cycle (CCC)?

Cash conversion cycle (kitaran penukaran tunai) mengukur berapa hari duit syarikat "tersangkut" dalam proses perniagaan sebelum ia kembali menjadi tunai di tangan. Menurut Corporate Finance Institute, CCC mengukur sejauh mana cekap sesebuah syarikat menukar inventori dan sumber lain menjadi aliran tunai.

Cuba fikir begini. Sebuah kilang beli bahan mentah hari ini (duit keluar). Ia simpan sebagai stok, proses jadi produk, dan jual. Tetapi pelanggan bayar 30-60 hari kemudian. Sepanjang tempoh itu, duit syarikat "terkubur" dalam stok dan invois yang belum dibayar. CCC mengira berapa hari keseluruhan kitaran ini mengambil masa.

Semakin pendek CCC, semakin cepat duit pusing balik - dan semakin kurang syarikat bergantung pada pinjaman luar untuk membiayai operasi. Semakin panjang CCC, semakin banyak duit tersekat, dan semakin tinggi risiko cash crunch jika jualan tiba-tiba perlahan.

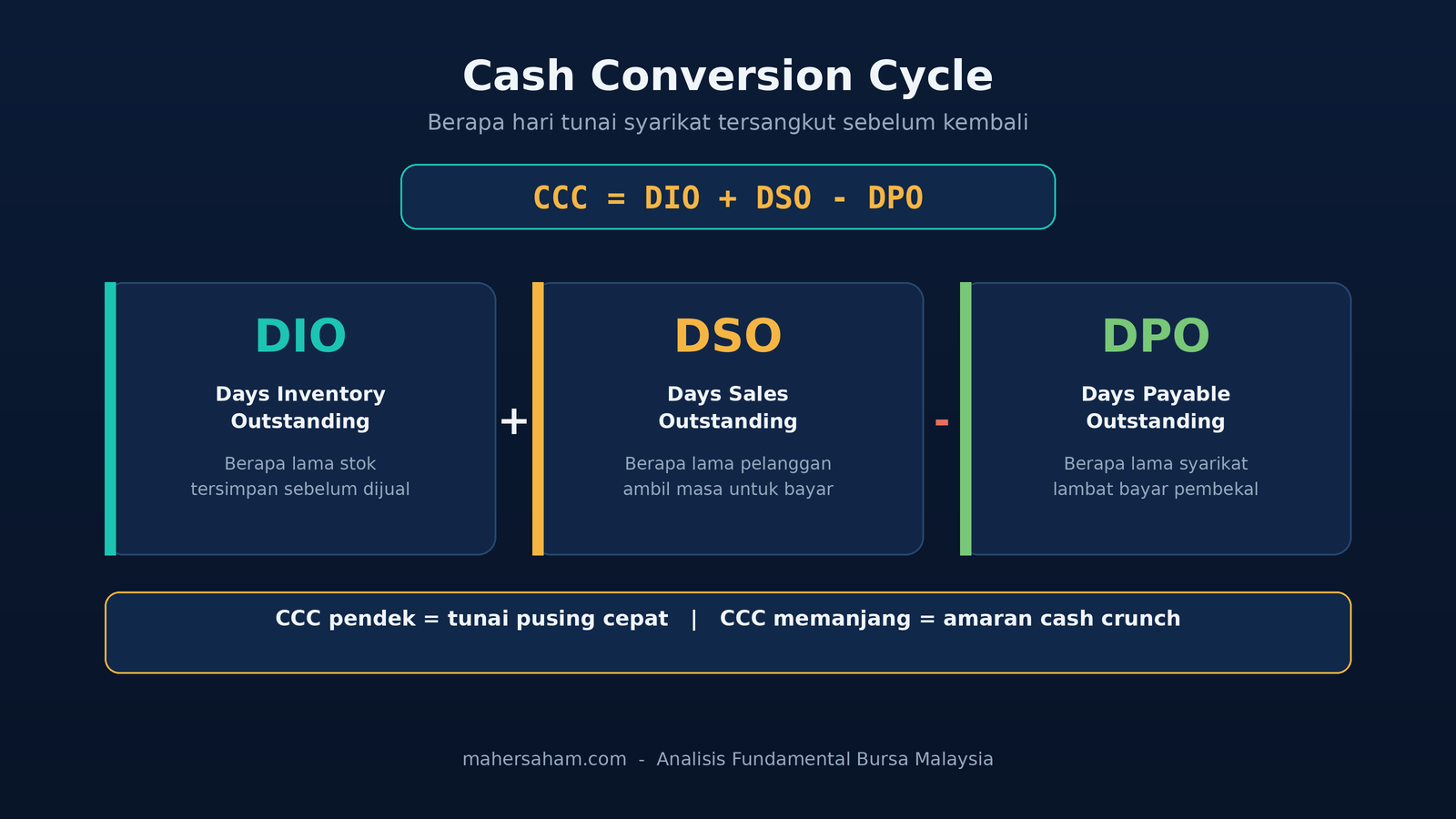

3 Komponen CCC: DIO, DSO, dan DPO

Formula CCC menggabungkan tiga komponen:

CCC = DIO + DSO - DPO

Mari kita pecahkan satu per satu kerana inilah kunci memahami keseluruhan konsep:

DIO - Days Inventory Outstanding

Berapa hari purata stok tersimpan sebelum dijual. DIO tinggi bermakna stok bertimbun lama - boleh jadi tanda jualan perlahan atau produk tidak laku.

DIO = (Inventori Purata ÷ Kos Jualan) × 365

DSO - Days Sales Outstanding

Berapa hari purata diambil untuk kutip bayaran selepas jualan dibuat. DSO tinggi bermakna pelanggan lambat bayar - duit syarikat tersangkut dalam akaun belum terima.

DSO = (Akaun Belum Terima Purata ÷ Jualan) × 365

DPO - Days Payable Outstanding

Berapa hari purata syarikat ambil untuk bayar pembekalnya. DPO tinggi sebenarnya baik untuk aliran tunai - syarikat memegang duit lebih lama. Inilah satu-satunya komponen yang ditolak dalam formula.

DPO = (Akaun Belum Bayar Purata ÷ Kos Jualan) × 365

Logiknya mudah: DIO dan DSO ialah masa duit anda keluar dan tersangkut, manakala DPO ialah masa anda menahan duit sebelum membayar pembekal. CCC bersih ialah berapa hari anda perlu membiayai operasi dengan duit anda sendiri.

Cara Kira CCC: Contoh Praktikal

Mari kita ambil contoh syarikat pembuatan, panggil ia Syarikat ABC, dengan angka dari penyata kewangannya:

- Inventori purata: RM10 juta

- Kos jualan (COGS) setahun: RM73 juta

- Akaun belum terima purata: RM12 juta

- Jualan setahun: RM109.5 juta

- Akaun belum bayar purata: RM6 juta

Kira satu per satu:

- DIO = (RM10j ÷ RM73j) × 365 = 50 hari

- DSO = (RM12j ÷ RM109.5j) × 365 = 40 hari

- DPO = (RM6j ÷ RM73j) × 365 = 30 hari

CCC = 50 + 40 - 30 = 60 hari

Maksudnya: Syarikat ABC perlu membiayai operasinya sendiri selama 60 hari sebelum tunai kembali masuk. Jika syarikat ini ada RM18 juta jualan sebulan, ia perlu memastikan ada cukup tunai atau kemudahan kredit untuk menampung dua bulan operasi pada bila-bila masa. Inilah sebabnya syarikat yang berkembang pesat (jualan naik laju) kadangkala paling cepat lemas - mereka perlukan lebih banyak modal kerja untuk membiayai kitaran yang semakin besar.

CCC Positif vs Negatif: Apa Maksudnya?

CCC positif (seperti 60 hari di atas) adalah normal bagi kebanyakan syarikat pembuatan dan perdagangan. Tetapi ada syarikat yang mencapai CCC negatif - dan ini sebenarnya kedudukan yang sangat kuat.

CCC negatif bermakna syarikat dibayar oleh pelanggan sebelum ia perlu membayar pembekalnya. Peruncit besar seperti pasaraya dan gergasi e-dagang sering mencapai ini: pelanggan bayar tunai serta-merta (DSO hampir sifar), stok pusing cepat (DIO rendah), tetapi mereka boleh bayar pembekal 60-90 hari kemudian (DPO tinggi). Hasilnya, mereka sebenarnya menggunakan duit pembekal untuk membiayai pertumbuhan - tanpa kos faedah. Menurut J.P. Morgan, mengoptimumkan CCC adalah salah satu cara paling berkesan untuk memperkukuh kedudukan tunai tanpa meminjam.

Jadi bila anda menilai saham, jangan hanya tengok sama ada CCC positif atau negatif - bandingkan dengan syarikat lain dalam industri yang sama. CCC 60 hari mungkin bagus untuk pembuat jentera berat, tetapi teruk untuk peruncit makanan segar.

CCC Mengikut Sektor di Bursa Malaysia

Setiap sektor ada profil CCC tersendiri kerana model perniagaan berbeza. Memahami konteks ini mengelakkan anda salah tafsir angka:

- Peruncit (consumer retail) - selalunya CCC pendek atau negatif. Jualan tunai serta-merta, stok pusing cepat. CCC tinggi di sini satu amaran serius.

- Pembuatan (manufacturing) - CCC sederhana hingga panjang (30-90 hari) kerana ada proses pengeluaran dan jualan kredit. Trend yang stabil adalah sihat.

- Pembinaan dan hartanah - CCC boleh sangat panjang kerana projek mengambil masa bertahun dan bayaran berperingkat. Di sini, modal kerja dan aliran tunai jauh lebih kritikal untuk dipantau.

- Teknologi dan perkhidmatan - inventori minimum, jadi DIO hampir tiada. Fokus beralih kepada DSO (berapa cepat pelanggan bayar).

Kajian akademik ke atas syarikat tersenarai di Bursa Malaysia juga mendapati CCC yang lebih pendek selalunya berkait dengan keuntungan (ROA) yang lebih baik, mengukuhkan idea bahawa pengurusan modal kerja yang cekap adalah tanda syarikat berkualiti. Jadi apabila anda membandingkan dua syarikat dalam sektor yang sama, yang mempunyai CCC lebih pendek dan stabil selalunya lebih kukuh kedudukan tunainya.

Macam Mana CCC Beri Amaran Cash Crunch

Inilah bahagian paling penting untuk pelabur. Satu angka CCC sahaja tidak cukup - yang berbahaya ialah arah aliran (trend). Berikut adalah gabungan tanda bahaya yang sering muncul sebelum syarikat menghadapi cash crunch:

- Jualan naik tetapi CCC memanjang. Sepatutnya syarikat yang cekap akan kekalkan atau pendekkan CCC bila berkembang. Jika CCC memanjang, ia tanda syarikat "membeli" pertumbuhan dengan memberi terma kredit longgar kepada pelanggan atau menimbun stok.

- DSO meningkat tahun ke tahun. Pelanggan mengambil masa lebih lama untuk bayar - boleh jadi tanda jualan dipaksa kepada pelanggan berisiko, atau pelanggan sendiri menghadapi masalah tunai.

- DIO meningkat. Stok bertimbun. Produk mungkin tidak laku seperti dijangka, atau syarikat terlebih pengeluaran.

- Aliran tunai operasi (OCF) jatuh walaupun untung dilaporkan naik. Ini tanda paling kritikal. Untung di atas kertas, tetapi tunai sebenar tidak masuk. Untuk memahami perbezaan antara untung dan tunai sebenar, baca artikel kami tentang cara membaca penyata aliran tunai.

- Akaun belum terima tumbuh lebih cepat daripada jualan. Jika receivables naik 40% sementara jualan naik 15%, ada sesuatu yang tidak kena dengan kualiti jualan tersebut.

Bila beberapa tanda ini muncul serentak, syarikat selalunya terpaksa menampung jurang tunai dengan pinjaman baharu, right issue, atau menjual aset. Bagi pelabur, inilah amaran awal sebelum harga saham menjunam. Bukan kebetulan bahawa SME Corp Malaysia dan kajian industri berulang kali menyenaraikan masalah aliran tunai sebagai punca utama kegagalan perniagaan - dianggarkan majoriti syarikat kecil yang gagal bukan kerana tiada untung, tetapi kerana kehabisan tunai pada masa yang salah.

Di Mana Cari Angka Ini Dalam Annual Report?

Semua angka untuk mengira CCC ada dalam laporan tahunan syarikat Bursa Malaysia:

- Inventori dan Akaun Belum Terima - dalam Penyata Kedudukan Kewangan (Balance Sheet), di bawah Aset Semasa.

- Akaun Belum Bayar - dalam Balance Sheet, di bawah Liabiliti Semasa.

- Jualan (Revenue) dan Kos Jualan (COGS) - dalam Penyata Pendapatan (Income Statement).

Gunakan purata antara baki awal tahun dan baki akhir tahun untuk inventori, receivables, dan payables supaya lebih tepat. Jika anda baru belajar membaca dokumen ini, panduan kami tentang cara baca annual report Bursa Malaysia akan membantu anda mencari setiap angka dengan cepat.

Kira CCC untuk 3-5 tahun ke belakang dan plot trendnya. Trend yang memanjang secara konsisten adalah lebih membimbangkan daripada satu tahun yang teruk. Gabungkan analisis ini dengan metrik aliran tunai lain seperti free cash flow yield untuk gambaran yang lebih lengkap tentang kesihatan tunai sebenar syarikat.

Kesilapan Biasa Pelabur Bila Tafsir CCC

- Membandingkan merentas industri yang berbeza. CCC syarikat pembinaan dan syarikat perisian tidak boleh dibandingkan terus. Sentiasa bandingkan dengan rakan sebaya (peers) dalam sektor sama.

- Melihat satu tahun sahaja. CCC adalah cerita trend. Satu suku tahun boleh terpengaruh oleh faktor bermusim.

- Mengabaikan model perniagaan. CCC negatif tidak semestinya bermakna syarikat dalam masalah - bagi peruncit, ia tanda kekuatan.

- Lupa kualiti receivables. DSO rendah bagus, tetapi jika sebahagian besar receivables tertumpu pada satu pelanggan besar, risiko kepekatan masih wujud.

Soalan Lazim (FAQ)

Apa itu cash conversion cycle secara ringkas?

Ia ialah bilangan hari yang diambil untuk syarikat menukar duit yang dilaburkan dalam stok dan operasi menjadi tunai semula di tangan. Formulanya CCC = DIO + DSO - DPO.

CCC yang bagus berapa hari?

Tiada nombor "ajaib" - ia bergantung pada industri. Yang penting ialah CCC lebih pendek daripada purata industri dan trendnya tidak memanjang dari tahun ke tahun. CCC negatif (seperti peruncit besar) adalah sangat kuat.

Bolehkah syarikat untung tetapi masih kehabisan tunai?

Ya, dan ini berlaku lebih kerap daripada yang disangka. Untung dikira atas asas akruan (termasuk jualan yang belum dibayar), manakala tunai sebenar bergantung pada bila duit benar-benar masuk. CCC yang panjang boleh menyebabkan syarikat untung tetapi kering tunai.

Apa beza working capital dan cash conversion cycle?

Working capital ialah jumlah duit (aset semasa tolak liabiliti semasa) yang tersedia pada satu masa. CCC pula mengukur berapa lama duit itu tersangkut sebelum kembali sebagai tunai. Working capital ialah gambar pegun, CCC ialah video pergerakan.

Macam mana CCC boleh ramal cash crunch?

Bila CCC memanjang sambil jualan naik dan aliran tunai operasi jatuh, ia menunjukkan duit semakin tersangkut dalam stok dan invois belum dibayar. Tanpa kemudahan kredit yang mencukupi, syarikat akhirnya kehabisan tunai untuk operasi harian.

Adakah CCC sesuai untuk semua jenis syarikat?

CCC paling berguna untuk syarikat yang ada inventori dan jualan kredit (pembuatan, perdagangan, peruncit). Bagi syarikat perkhidmatan tulen atau bank, metrik ini kurang relevan kerana mereka tiada inventori fizikal.

Di mana saya boleh dapat data untuk kira CCC?

Semua angka ada dalam laporan tahunan syarikat: inventori, receivables, dan payables dari Balance Sheet; revenue dan COGS dari Income Statement. Laporan ini tersedia di laman Bursa Malaysia dan portal syarikat.

Kesimpulan

Working capital dan cash conversion cycle ialah dua metrik yang sering diabaikan pelabur runcit, tetapi ia antara petunjuk terbaik untuk mengesan masalah tunai sebelum ia muncul dalam harga saham. Syarikat boleh menyembunyikan kelemahan dalam penyata untung rugi, tetapi sukar menyembunyikan duit yang tersangkut dalam stok dan invois belum dibayar.

Sebelum melabur dalam mana-mana saham Bursa Malaysia, luangkan masa mengira CCC untuk beberapa tahun dan bandingkan dengan rakan sebaya. Trend yang memanjang adalah amaran awal yang patut anda ambil serius.

Kalau anda serius mahu menganalisis syarikat sebelum melabur, langkah pertama ialah memiliki akaun yang membolehkan anda mengakses dan berdagang saham dengan mudah.

Anda boleh buka akaun CDS untuk mula melabur di Bursa Malaysia dan juga saham luar negara seperti pasaran US dan Hong Kong, semuanya melalui satu akaun.

Untuk pemula yang baru ingin memahami asas pelaburan saham, dapatkan ebook asas saham percuma kami sebagai titik permulaan.

Bacaan Lanjut

- Cash Flow Statement: Cara Mengesan Prestasi Sebenar Syarikat di Bursa Malaysia

- Free Cash Flow Yield: KPI Sebenar Yang Pelabur Pakar Bursa Track Sebelum PE

- Kepentingan Nisbah Kecairan (Liquidity Ratio): 10 Sebab Utama & Kajian Kes Pasaran Saham Malaysia

- EV/EBITDA: Metrik Penilaian Untuk Syarikat Berhutang Tinggi

- Cara Baca Annual Report Bursa Malaysia Tanpa Pening Kepala