EV/EBITDA: Metrik Penilaian Untuk Syarikat Berhutang Tinggi

Cuba bayangkan situasi ini. Anda nak bandingkan dua syarikat yang sama bisnes - katakan kedua-duanya operate hotel kasino di Asia. Syarikat A ada modal sendiri 100% (zero debt). Syarikat B financed 60% melalui hutang. Kedua-duanya jana revenue dan operating profit yang lebih kurang sama.

Bila anda guna PE (Price-to-Earnings) untuk bandingkan, hasilnya menyesatkan: - Syarikat A: net profit RM500 juta, PE 15x - Syarikat B: net profit RM200 juta (kerana interest expense tinggi), PE 30x

Mengikut PE, Syarikat B nampak lebih mahal. Tetapi sebenarnya kedua-duanya beroperasi dengan kecekapan yang sama. PE telah dihancurkan oleh interest expense Syarikat B - bukan oleh kualiti bisnes mereka.

Ini adalah masalah klasik PE untuk syarikat berhutang tinggi. Untuk syarikat kategori ini - utiliti, telco, kasino, perkapalan, pembinaan mega, REIT, banking - pelabur profesional tidak guna PE secara primary. Mereka guna EV/EBITDA.

Dalam artikel ini, kita kupas: - Formula EV dan EBITDA secara terperinci (boleh kira sendiri) - Kenapa EV/EBITDA superior untuk syarikat berhutang tinggi - Contoh praktikal Bursa Malaysia: Tenaga (1295), Genting (3182), Genting Malaysia (4715) - Benchmark EV/EBITDA mengikut sektor - Kelemahan EV/EBITDA - bila ia gagal beri picture sebenar - Cara guna EV/EBITDA bersama metrik lain untuk decision lebih kukuh

Konsep Asas: EV dan EBITDA

Sebelum kita masuk formula, fahamkan dua singkatan ini dengan teliti.

EV (Enterprise Value)

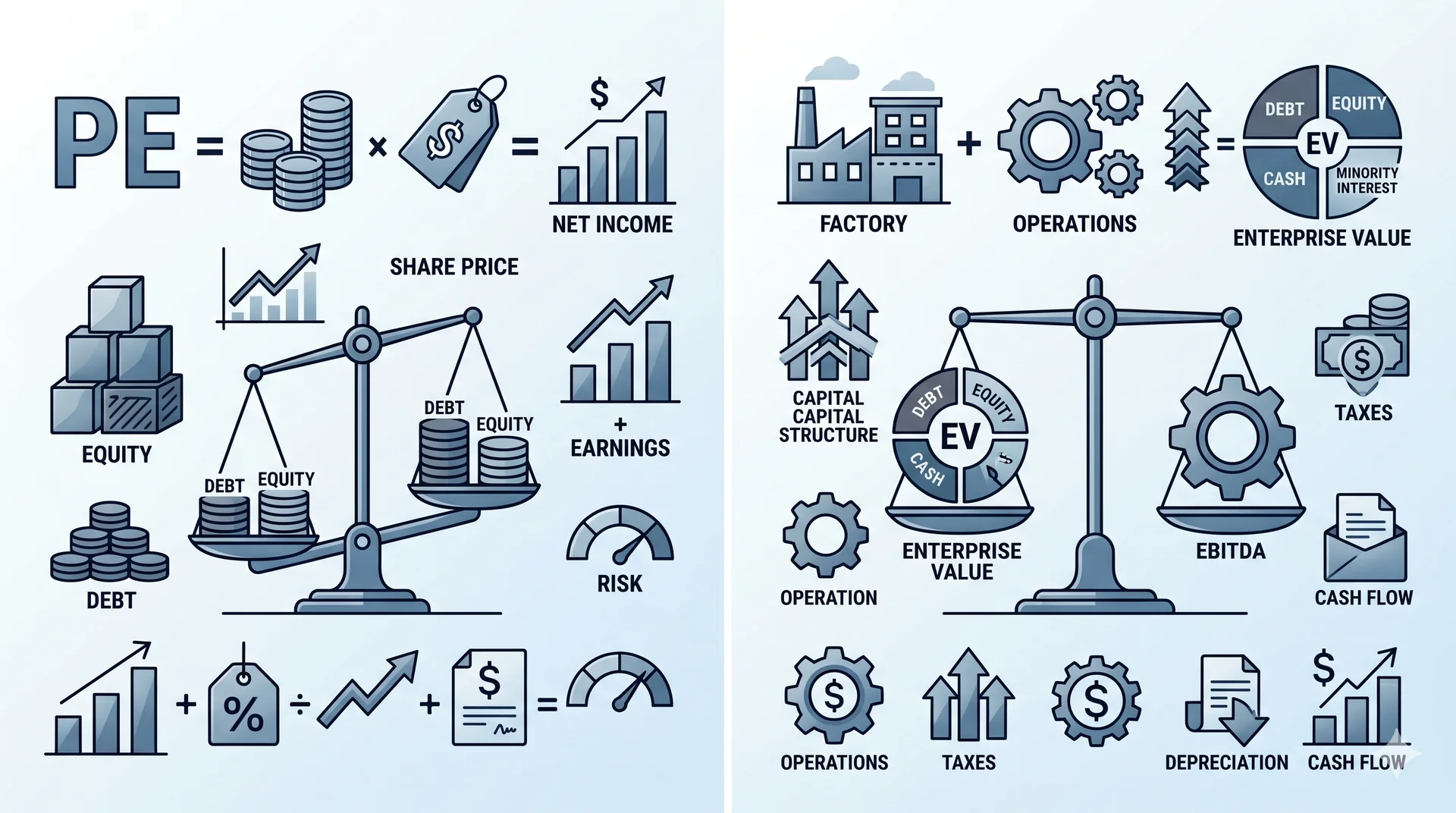

EV = Nilai keseluruhan syarikat, termasuk semua sumber pembiayaan, bukan sekadar nilai yang dimiliki pemegang saham biasa.

Komponen: 1. Market Cap = harga saham × jumlah saham tersedia 2. Total Debt = pinjaman jangka pendek + pinjaman jangka panjang + bond + sukuk 3. Minority Interest = bahagian anak syarikat yang bukan dimiliki sepenuhnya 4. Preferred Equity = saham keutamaan (jarang di Malaysia) 5. Cash & Equivalents = wang tunai dan tunai setara (DITOLAK kerana ia "boleh diguna untuk bayar hutang esok")

Konsep mudah: EV adalah "berapa yang anda kena bayar untuk beli SEMUA syarikat ini" - tak kira siapa pemilik. Kalau anda beli syarikat keseluruhan, anda perlu: - Bayar pemegang saham (market cap) - Take over hutang (debt) - Dapat balik kas yang ada (subtract cash)

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization)

EBITDA = Pendapatan operasi tulen sebelum kos pembiayaan, cukai, dan kos bukan tunai.

Atau dari atas (top-down):

Atau dari EBIT:

Komponen: 1. Interest Expense ditambah balik - kerana ini cost financing, bukan cost operasi 2. Tax ditambah balik - kerana berbeza ikut negara dan struktur 3. Depreciation & Amortization ditambah balik - kerana ini accounting entry, bukan cash outflow

Konsep mudah: EBITDA adalah "berapa cash yang bisnes ini jana sebelum bayar bank dan kerajaan". Ia ukur kualiti operasi tulen.

Mengapa Gabungan EV/EBITDA Penting?

Kedua-dua EV dan EBITDA agnostic kepada struktur modal: - EV include semua sumber pembiayaan (equity + debt) - EBITDA exclude kos pembiayaan (interest)

Hasilnya: dua syarikat dengan operasi yang sama tetapi struktur capital berbeza akan menunjukkan EV/EBITDA yang sama - sebagaimana sepatutnya.

Formula EV/EBITDA Lengkap

Contoh Kira Manual: Genting Malaysia (4715)

Mari kita kira EV/EBITDA Genting Malaysia berdasarkan data anggaran:

Step 1: Kira EV - Market Cap (RM2.35 × 5.6 bilion saham): ~RM13.2 bilion - Total Debt: ~RM10 bilion - Cash: ~RM4 bilion - Minority Interest: ~RM0.5 bilion - EV = 13.2 + 10 + 0.5 - 4 = RM19.7 bilion

Step 2: Kira EBITDA (FY2024 anggaran) - Revenue: ~RM10 bilion - Operating costs (selain D&A): ~RM7.8 bilion - EBITDA = RM2.2 bilion

Step 3: Kira ratio - EV/EBITDA = 19.7 / 2.2 = ~9.0x

Ini selari dengan laporan The Edge tentang takeover Genting Malaysia yang dinilai pada 9.1x EV/EBITDA berdasarkan figura audited 2024.

Kenapa EV/EBITDA Superior untuk Syarikat Berhutang Tinggi?

Sekarang mari kita unpack secara terperinci kenapa metrik ini lebih baik dari PE untuk syarikat berleverage.

1. Neutralisasi Struktur Capital

Bandingkan dua syarikat hipotetikal yang identik operasi:

| Item | Syarikat A (0% debt) | Syarikat B (60% debt) |

|---|---|---|

| Revenue | RM1,000 juta | RM1,000 juta |

| Operating profit (EBIT) | RM200 juta | RM200 juta |

| Interest expense | RM0 | RM80 juta |

| Pre-tax profit | RM200 juta | RM120 juta |

| Tax (25%) | RM50 juta | RM30 juta |

| Net profit | RM150 juta | RM90 juta |

| Market cap | RM3,000 juta | RM1,200 juta |

| Total debt | RM0 | RM1,800 juta |

| PE | 20x | 13.3x |

| EV/EBITDA (anggap D&A = RM50 juta) | 3,000 / 250 = 12x | (1,200+1,800) / 250 = 12x |

Insight kritikal: - PE menyesatkan: Syarikat B nampak "lebih murah" pada PE 13.3x vs 20x - EV/EBITDA tepat: kedua-duanya 12x - operasi yang sama dinilai sama

Inilah sebab pelabur profesional menyukai EV/EBITDA untuk cross-company comparison apabila struktur capital berbeza.

2. Hindari Distortion D&A

D&A (Depreciation & Amortization) adalah accounting entry, bukan cash outflow. Syarikat dengan capex tinggi (utility, telco, manufacturing) mempunyai D&A besar yang menurunkan net profit, walaupun cash generation tetap kuat.

Tenaga (1295) misalnya - mempunyai ~RM6-7 bilion D&A setahun. Kalau bandingkan PE, Tenaga nampak "mahal" pada PE 12-15x. Tetapi EV/EBITDA mungkin hanya 6-8x - lebih reflective of underlying cash generation.

3. Standard untuk M&A dan LBO

Dalam acquisition deals dan leveraged buyouts (LBO), EV/EBITDA adalah standard market: - M&A multiples sektor disebut sebagai "10x EBITDA", "12x EBITDA" - bukan PE - Private equity firms valuate target menggunakan EV/EBITDA sebagai primary metric - Bond/credit analysts pakai EV/EBITDA untuk leverage assessment

4. Berfungsi untuk Syarikat Loss-Making

Syarikat yang rugi (negative net profit) - PE tidak applicable (negative atau infinite). Tetapi jika EBITDA masih positif, EV/EBITDA boleh dikira. Sesuai untuk: - Syarikat dalam fasa pertumbuhan dengan capex agresif - Syarikat dalam restructuring atau turnaround - Sektor yang capex-heavy macam aviation (AirAsia X), property developers awal

Contoh Bursa Malaysia: Mana Syarikat Berhutang Tinggi?

Mengikut analisa The Edge Malaysia, aggregate net debt-to-EBITDA untuk konstituen FBM KLCI naik 149% ke 1.37x dari 0.55x lima tahun lalu. Ini menunjukkan peningkatan ketara leverage syarikat besar Bursa.

Beberapa contoh nyata:

Tenaga Nasional Berhad (TENAGA, 5347)

- Net debt: ~RM26-30 bilion (antara tertinggi di Bursa)

- Sebab: capex untuk power generation, transmission, renewable energy

- PE tidak sesuai: D&A tinggi (~RM6-7 bilion setahun) distort earnings

- EV/EBITDA: ~6-9x (lebih reflective of operations)

- Pelajaran: Kalau bandingkan TENAGA dengan utility lain (e.g., YTLPOWR), EV/EBITDA lebih meaningful

Genting Berhad (GENTING, 3182) & Genting Malaysia (GENM, 4715)

Mengikut CreditSights melalui laporan The Edge: - Genting gross leverage: 5.9x (above Moody's 4x trigger) - EBITDA net leverage: >5x (above Fitch's 3.5x threshold) - Debt-to-EBITDA: >4.2x (acceptable level <3x, healthy <2x) - Recent valuation: 9.1x EV/EBITDA untuk RM2.35 takeover offer Genting Malaysia

Kasino businesses inherently leveraged - integrated resorts perlu billions of capex. PE tidak boleh capture nilai sebenar mereka.

AirAsia X (5238)

- Sangat berleverage - aircraft financed melalui sale-and-leaseback

- Pasca-COVID: equity hampir negatif, PE tidak applicable

- EV/EBITDA lebih sesuai untuk valuasi - operating EBITDA positif walaupun net loss

Pembina Mega (e.g., IJM 3336, Gamuda 5398)

- Hutang projek MRT3, highway, dll. amounted to billion

- Working capital cycle panjang

- EV/EBITDA capture impact debt secara langsung

Sektor Yang BIASA Berhutang Tinggi di Bursa:

- Utilities (TENAGA, YTLPOWR, MMC)

- Telco (CDB Bhd, MAXIS, AXIATA)

- Casino/Leisure (GENTING, GENM)

- Pembinaan mega (IJM, GAMUDA, WCT)

- Aviation (AAX, MAS dahulu)

- Properties yang gearing tinggi (some developers)

- Banks (BUKAN guna EV/EBITDA - guna Price/Book + ROE instead)

Benchmark EV/EBITDA Mengikut Sektor (Anggaran)

Tidak ada "rule of thumb" universal - bergantung pada cycle, growth profile, dan sektor.

| Sektor | EV/EBITDA Range | Komen |

|---|---|---|

| Utility (mature) | 6 - 10x | Tenaga, Petronas Gas, YTL Power |

| Telco | 4 - 8x | CDB, Maxis, Axiata - terms of leverage |

| Bank | N/A | Guna Price/Book + ROE instead |

| REITs | N/A | Guna Price/AFFO atau Dividend Yield |

| Casino/Leisure | 7 - 12x | Genting, Genting Malaysia |

| Consumer Staples | 12 - 25x | Nestle, F&N (low debt, premium quality) |

| Tech/SaaS US | 15 - 50x | NVIDIA, AAPL - high growth, low debt |

| Pembinaan/Infrastructure | 6 - 10x | IJM, Gamuda - project-based |

| Manufacturing mature | 6 - 12x | Industrial, plantation companies |

| Plantation cycle | 5 - 15x | Cyclical - low pada CPO peak, high pada trough |

Rule of thumb umum: <8x = relatif murah, 8-12x = fair, >12x = mahal kecuali ada growth yang menyokong.

Kelemahan EV/EBITDA - Bila Ia Boleh Menyesatkan

EV/EBITDA bukan magic bullet. Ada beberapa kelemahan kritikal:

1. EBITDA "Ignores" Capex - Tetapi Capex Bukan Pilihan untuk Sesetengah Sektor

Untuk utility, telco, manufacturing heavy - capex adalah wajib untuk sustain operations. EBITDA tinggi tetapi capex makan habis semua cash flow bermakna shareholders dapat sikit sahaja akhirnya.

Charlie Munger pernah komen tegas:

"I think that, every time you see the word EBITDA, you should substitute the words 'bullshit earnings.'"

Konteks: Munger menentang EBITDA sebagai proxy untuk free cash flow. Untuk syarikat capex-heavy, Free Cash Flow (FCF) = EBITDA - Capex - Working Capital change adalah lebih akurat.

2. Tidak Capture Working Capital Cycle

Syarikat dengan working capital cycle panjang (contoh: pembinaan, manufacturing yang capital terikat dalam inventory dan receivable) menghasilkan EBITDA tinggi di paper tetapi cash flow rendah.

3. Ignore Cost of Debt

EV/EBITDA tidak ambil kira kos sebenar untuk service debt itu. Syarikat dengan hutang RM10 bilion pada 8% interest membayar RM800 juta setahun - cash outflow real yang tidak appear dalam EBITDA tetapi mengurangkan return kepada shareholder.

4. EBITDA Boleh "Diatur" oleh Management

Dalam laporan tahunan, syarikat boleh manipulate definition EBITDA dengan istilah seperti: - "Adjusted EBITDA" - "EBITDA before non-recurring items" - "Underlying EBITDA"

Pelabur perlu scrutinize add-back items - ada management yang adjust away legitimate operating costs untuk inflate EBITDA.

5. Tidak Applicable untuk Banks dan REITs

- Banks: revenue dan profit driven by net interest income - interest BUKAN cost yang patut dikeluarkan. Guna Price/Book Value + ROE.

- REITs: D&A pada properties bukan accounting fiction sahaja - properties depreciate physically. Guna Price/AFFO, Distribution Yield.

Cara Guna EV/EBITDA Secara Cerdas

Untuk pelabur retail Bursa Malaysia, berikut adalah pendekatan praktikal:

Step 1: Sektor Mana Patut Guna EV/EBITDA?

Guna EV/EBITDA untuk: - ✅ Utility (TENAGA, PETGAS, YTLPOWR) - ✅ Telco (CDB, MAXIS, AXIATA) - ✅ Capital-intensive manufacturing - ✅ Casino/leisure (GENTING) - ✅ Pembinaan/infrastructure - ✅ Cross-sector M&A analysis

Jangan guna untuk: - ❌ Banks (Public Bank, Maybank, RHB) - guna P/B + ROE - ❌ REITs (Sunway REIT, IGB REIT) - guna Price/AFFO + Yield - ❌ Insurance (Allianz, Tune Protect) - guna P/B + Embedded Value - ❌ Junior miners atau early-stage tech yang EBITDA negatif

Step 2: Bandingkan EV/EBITDA dengan Peers Sektor

Tarik EV/EBITDA syarikat target dan 3-5 peers dalam sektor sama. Hitung median sebagai benchmark.

Contoh: Bandingkan TENAGA dengan utility lain (YTLPOWR, MMC, Cypark) untuk benchmark sektor utility.

Step 3: Cross-Check dengan Metric Lain

EV/EBITDA sahaja tidak cukup. Gabungkan dengan: - Debt/EBITDA - sustainability hutang (sasar <3x untuk healthy) - Interest Coverage Ratio (EBIT/Interest) - kemampuan bayar interest (sasar >3x) - Free Cash Flow / EV - sebagai realiti check vs EBITDA - ROIC - kualiti modal (lihat artikel kami ROE vs ROA vs ROIC)

Step 4: Track Tren Histori

EV/EBITDA hari ini sahaja tidak meaningful. Track 5-10 tahun: - Adakah company trade pada EV/EBITDA yang stabil atau cyclical? - Adakah ratio meningkat (tanda overvaluation) atau menurun (tanda undervaluation)? - Compare dengan EV/EBITDA sektor selalu - widening or narrowing gap?

Step 5: Pertimbangkan Catalyst Forward

EV/EBITDA adalah backward-looking metric. Untuk decision pelaburan, fikir: - Adakah EBITDA akan grow, decline, atau stable next 3-5 tahun? - Adakah debt akan increase (acquisition) atau decrease (deleveraging)? - Apa catalyst yang akan re-rate multiple itu?

EV/EBITDA dalam Konteks Pelaburan Patuh Syariah

Untuk pelabur Muslim Malaysia, ada considerations tambahan:

Screening Shariah Berkaitan Hutang

SC Malaysia's Shariah Advisory Council mempunyai threshold untuk debt: - Conventional debt / total assets: max 33% - Cash + interest-bearing investments / total assets: max 33% - Plus business activity filters

Syarikat dengan debt-to-EBITDA tinggi mungkin juga mempunyai debt-to-total-assets tinggi - berisiko gugur dari Shariah-Compliant list.

Implikasi praktikal: - TENAGA (1295): historically Shariah-compliant - GENTING (3182): NOT Shariah-compliant (casino business + high debt) - MAYBANK (1155): NOT Shariah-compliant (conventional bank) - AAX: status berubah-ubah

Sentiasa rujuk senarai Shariah-Compliant SC terkini sebelum melabur.

FAQ: Soalan Lazim

1. Apa beza EV/EBITDA dengan PE secara mudah?

PE = harga saham × jumlah saham, dibahagi net profit (selepas interest dan tax). EV/EBITDA = nilai keseluruhan syarikat (termasuk hutang), dibahagi EBIT + D&A.

EV/EBITDA neutral terhadap struktur capital. PE distorted oleh hutang.

2. Bila EV/EBITDA dikira "murah"?

Bergantung sektor. Generally: - <6x: berkemungkinan murah untuk sektor mature - 6-12x: fair untuk kebanyakan sektor - >15x: mahal kecuali ada growth signifikan

Tetapi sentiasa bandingkan dengan peers dan historical median.

3. EV/EBITDA boleh negatif?

EV jarang negatif (kecuali cash > market cap + debt - rare). EBITDA boleh negatif untuk syarikat yang loss operations. Kalau EBITDA negatif, EV/EBITDA tidak meaningful - guna metric lain (Price/Sales, Price/Book).

4. Kenapa Munger benci EBITDA?

Munger merasa EBITDA "ignore real cost" iaitu interest, tax, dan D&A yang akan dibayar eventually. Untuk Munger, Free Cash Flow lebih akurat sebagai measure shareholder value. Quote beliau: "Think of the word - it should be substituted with 'bullshit earnings'."

Tetapi - Munger biasanya invest dalam syarikat low-debt, high-quality. Untuk leveraged companies, EV/EBITDA masih superior dari PE.

5. Kalau saya retail investor, perlu kira EV/EBITDA manual?

Tidak. Platforms macam i3investor, Stockbit, atau Bursa Malaysia Marketplace tunjuk EV/EBITDA precalculated. Tetapi check definition - some include lease, some don't. Verify dengan 1-2 platform untuk konsistensi.

6. Apa perbezaan EV/EBITDA dengan Debt/EBITDA?

- EV/EBITDA = valuation multiple (berapa kali EBITDA syarikat dinilai)

- Debt/EBITDA = leverage ratio (berapa tahun EBITDA yang diperlukan untuk lunaskan debt)

EV/EBITDA tinggi = mahal. Debt/EBITDA tinggi = highly leveraged.

7. Adakah EV/EBITDA berguna untuk saham penny?

Kurang berguna. Saham penny biasanya: - EBITDA volatile atau negatif - Data tidak reliable - Speculation-driven, bukan fundamental-driven

Untuk penny stock, fokus pada catalyst news + technical setup instead.

8. EV/EBITDA vs EV/EBIT - bila guna yang mana?

- EV/EBITDA: ignore D&A. Sesuai untuk asset-heavy companies di mana D&A tinggi.

- EV/EBIT: include D&A. Sesuai untuk asset-light (tech, services) di mana D&A rendah dan tidak distort.

Konvensional dunia bond/credit guna EV/EBITDA. Equity analyst kadang guna EV/EBIT untuk capture impact capex secara indirect.

Kesimpulan

EV/EBITDA adalah alat valuasi yang superior dari PE untuk syarikat berhutang tinggi - utility, telco, casino, pembinaan mega, dan capital-intensive industries. Ia neutralisasi distortion dari struktur capital dan D&A, membolehkan perbandingan apple-to-apple antara syarikat dengan leverage berbeza. Namun ia ada kelemahan - Munger pun pernah panggil EBITDA "bullshit earnings" - jadi sentiasa gabungkan dengan Free Cash Flow, ROIC, dan Debt/EBITDA untuk picture yang lengkap.

Sebelum buat sebarang keputusan pelaburan, pastikan anda mempunyai akaun dagangan yang aktif dan kerangka analisis fundamental yang kukuh.

Untuk mula labur di Bursa Malaysia dan juga pasaran luar negara seperti AS dan Hong Kong, anda perlu ada akaun CDS - daftar akaun CDS dengan Mahersaham di sini.

Untuk asas pelaburan saham termasuk cara baca laporan kewangan dan formula ratio kewangan secara terperinci, dapatkan ebook asas pelaburan saham percuma kami.

Bacaan Lanjut

- ROE vs ROA vs ROIC: 3 KPI Sebenar Pelabur Pakar Track - KPI quality berkaitan dengan EV/EBITDA framework

- ROE vs ROA: Cara Mudah Ukur Kecekapan Pengurusan Syarikat - Asas DuPont decomposition

- Saham Pembinaan: MRT3, Project Mega & Bila Construction Cycle Pulih - Sektor capex-heavy yang sesuai dengan EV/EBITDA

- Saham Plantation: Kitaran Harga CPO & Bila Pelabur Patut Masuk - Cyclical EV/EBITDA analysis

- 5 Pasaran, 5 Tick Size: Saham Bursa, US, Forex, Soy & FCPO - Konteks lebar pasaran kewangan untuk pelabur