Akta Sewa Beli (Pindaan) 2026: Apa Yang Berubah dan Kesannya kepada Anda

Akta Sewa Beli (Pindaan) 2026 bakal berkuat kuasa pada 1 Jun 2026 - dan ini adalah perubahan terbesar dalam undang-undang sewa beli Malaysia sejak lebih 50 tahun. Jika anda sedang membayar ansuran kereta, motosikal, atau merancang untuk membeli kenderaan, pindaan ini akan memberi kesan langsung kepada poket anda.

Pindaan ini memansuhkan kaedah pengiraan faedah lama yang merugikan pengguna dan memperkenalkan sistem yang lebih adil dan telus. Dalam artikel ini, kami terangkan semua perubahan utama, kesan kepada anda sebagai pengguna, dan apa yang perlu anda lakukan.

Apa Itu Akta Sewa Beli (Pindaan) 2026?

Akta Sewa Beli (Pindaan) 2026 adalah pindaan kepada Akta Sewa Beli 1967 (Akta 212) - undang-undang yang mengawal perjanjian sewa beli di Malaysia. Pindaan ini merupakan pembaharuan paling besar sejak akta asal digubal.

Rang undang-undang ini diluluskan oleh Dewan Rakyat pada 8 Oktober 2025 dan Dewan Negara pada 3 Disember 2025, sebelum diwartakan pada 30 Januari 2026. Ia akan berkuat kuasa secara rasmi pada 1 Jun 2026.

Objektif utama pindaan ini adalah untuk:

- Memansuhkan kaedah pengiraan faedah Rule of 78 dan kadar rata (flat rate)

- Memperkenalkan kaedah baki berkurangan (reducing balance) yang lebih adil

- Mewajibkan pendedahan Kadar Faedah Efektif (EIR) dalam semua perjanjian

- Membolehkan transaksi digital termasuk tandatangan elektronik

- Menetapkan had kadar faedah maksimum

Kronologi Pindaan Akta Sewa Beli

Proses pindaan ini mengambil masa beberapa bulan dari pembentangan hingga penguatkuasaan:

| Peristiwa | Tarikh |

|---|---|

| Diluluskan Dewan Rakyat | 8 Oktober 2025 |

| Diluluskan Dewan Negara | 3 Disember 2025 |

| Diwartakan (Royal Assent) | 30 Januari 2026 |

| Berkuat kuasa | 1 Jun 2026 |

| Larangan penuh Rule of 78 & flat rate | 1 Januari 2027 |

| Program diskaun muhibah tamat | ~2035 (sehingga 9 tahun) |

Institusi kewangan diberi tempoh peralihan selama 18 bulan dari tarikh pewartaan untuk menaik taraf sistem dan proses mereka.

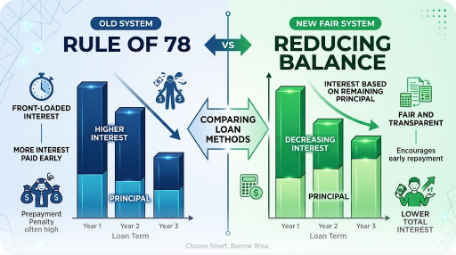

Apa Itu Rule of 78 dan Kenapa Ia Dimansuhkan?

Rule of 78 adalah kaedah pengiraan faedah yang selama ini digunakan dalam perjanjian sewa beli di Malaysia. Ia membebankan faedah ke bahagian awal pinjaman - bermakna sebahagian besar faedah dibayar pada tahun-tahun pertama.

Kesannya? Jika anda ingin menyelesaikan pinjaman lebih awal, penjimatan anda sangat sedikit kerana kebanyakan faedah sudah pun dibayar.

Contoh praktikal:

Katakan anda mengambil pinjaman kereta RM80,000 selama 9 tahun pada kadar nominal 3%. Di bawah Rule of 78, kadar faedah efektif sebenar ialah kira-kira 5.5% - hampir dua kali ganda daripada apa yang anda jangkakan.

Menurut The Edge Malaysia, inilah sebab utama mengapa pindaan ini dianggap kritikal untuk melindungi pengguna kredit di Malaysia.

Kaedah flat rate pula mengira faedah berdasarkan jumlah pinjaman asal sepanjang tempoh pinjaman, tanpa mengira berapa banyak prinsipal yang sudah dibayar. Kedua-dua kaedah ini kini dimansuhkan dan digantikan dengan kaedah yang lebih adil.

Kaedah Baki Berkurangan: Sistem Baru yang Lebih Adil

Menggantikan Rule of 78 dan flat rate, pindaan ini memperkenalkan kaedah baki berkurangan (reducing balance method). Di bawah sistem ini:

- Faedah bulanan dikira berdasarkan baki pinjaman yang tinggal, bukan jumlah asal

- Setiap bayaran tambahan akan terus mengurangkan prinsipal anda

- Lebih awal anda selesaikan pinjaman, lebih banyak anda jimat

Ini bermakna jika anda membuat bayaran lebih, faedah yang dikenakan akan berkurang secara langsung. Sistem ini sama seperti yang digunakan untuk pinjaman perumahan, dan kini akan diaplikasikan untuk sewa beli juga.

Selain itu, semua pemberi pinjaman kini wajib mendedahkan Kadar Faedah Efektif (EIR) dalam semua bahan pemasaran dan perjanjian pinjaman. Ini membolehkan pengguna membuat perbandingan "apple-to-apple" antara tawaran berbeza dari pelbagai bank.

Had Kadar Faedah Baru

Pindaan ini turut menetapkan siling kadar faedah untuk melindungi pengguna:

| Jenis Pinjaman | Had Maksimum |

|---|---|

| Pinjaman sehingga 5 tahun | 17% setahun |

| Pinjaman melebihi 5 tahun | 16% setahun |

| Pinjaman kadar berubah (variable) | 17% setahun |

Had ini memastikan tiada pembiaya boleh mengenakan kadar faedah yang melampau, terutamanya kepada golongan yang kurang celik kewangan.

Transformasi Digital dalam Perjanjian Sewa Beli

Satu lagi perubahan penting ialah kebenaran untuk menggunakan tandatangan digital dan dokumen elektronik dalam perjanjian sewa beli. Sebelum ini, proses memerlukan dokumen fizikal dan tandatangan bersemuka.

Dengan pindaan ini:

- Dokumen perjanjian boleh dihantar dan ditandatangani secara digital

- Proses lebih pantas dan mengurangkan keperluan hadir secara fizikal

- Istilah "kadar pinjaman asas" digantikan dengan "kadar rujukan" untuk selaras dengan piawaian industri kewangan semasa

Kesan kepada Pembeli Kereta dan Motosikal

Jika anda sedang membayar ansuran kereta atau merancang membeli kenderaan, berikut adalah kesan langsung pindaan ini:

Penjimatan Ketara untuk Penyelesaian Awal

Di bawah sistem lama, menyelesaikan pinjaman kereta lebih awal hampir tidak berbaloi kerana sebahagian besar faedah sudah dibayar di peringkat awal. Kini, anda hanya membayar faedah sehingga tarikh penyelesaian sebenar.

Ketelusan Lebih Tinggi

Dengan pendedahan EIR yang wajib, anda boleh membandingkan kos sebenar pembiayaan antara bank dengan mudah. Tiada lagi "kadar rendah" yang sebenarnya menyembunyikan kos faedah yang tinggi.

Perlindungan Golongan Berpendapatan Rendah

Menurut Majlis Penasihat Perlindungan Pengguna Nasional (MPPN), pindaan ini memastikan pengguna "tidak lagi menanggung caj faedah berlebihan" - memberi impak positif terutama kepada golongan berpendapatan sederhana dan rendah.

Program Diskaun Muhibah untuk Pinjaman Sedia Ada

Bagi mereka yang sudah mempunyai pinjaman sewa beli sedia ada, terdapat berita baik. Persatuan Bank-Bank dalam Malaysia (ABM) bersama AIBIM dan ADFIM telah mengumumkan Program Diskaun Muhibah untuk penyelesaian awal.

Siapa yang layak?

- Individu dan perniagaan mikro/kecil dengan perjanjian sewa beli kadar tetap sedia ada

- Akaun tidak mempunyai tunggakan melebihi 90 hari

- Tidak dalam tindakan undang-undang atau perintah pengambilan semula

- Tidak sedang menjalani penstrukturan semula atau program pengurusan hutang formal

Berapa lama program ini berjalan?

Program diskaun muhibah ini akan kekal tersedia sehingga semua perjanjian sewa beli sedia ada matang atau diselesaikan awal - dianggarkan sehingga 9 tahun dari tarikh kuat kuasa.

Jika anda mempunyai pinjaman sewa beli sedia ada dan ingin menyelesaikannya lebih awal, hubungi bank anda selepas 1 Jun 2026 untuk mendapatkan maklumat tentang diskaun muhibah yang ditawarkan.

Kesan kepada Bank dan Industri Kewangan

Walaupun pindaan ini memberi manfaat besar kepada pengguna, kesan kepada bank dijangka minimum. Menurut analisis The Edge Malaysia, pinjaman sewa beli kadar tetap hanya merangkumi kira-kira 10% daripada keseluruhan portfolio pinjaman bank awam.

Pendedahan bank kepada pinjaman sewa beli:

| Bank | Peratusan Portfolio |

|---|---|

| Affin Bank | 22.5% |

| Public Bank | 18.5% |

| Maybank | 13.1% |

| Hong Leong Bank | 11.5% |

Yang menarik, bank-bank sebenarnya sudah menggunakan pengiraan EIR secara dalaman sejak menggunapakai MFRS 9 pada Januari 2018. Perubahan ini lebih kepada peningkatan ketelusan dan pendedahan kepada pengguna, bukan perubahan operasi yang besar.

Kesan kepada Pasaran Kereta Terpakai

Satu kesan tidak langsung yang menarik - pindaan ini boleh meningkatkan bekalan kereta terpakai di pasaran. Dengan penalti penyelesaian awal yang lebih rendah, lebih ramai pemilik kereta mungkin memilih untuk menaik taraf kenderaan mereka lebih awal.

Perbandingan: Sebelum vs Selepas Pindaan

| Aspek | Sebelum Pindaan | Selepas Pindaan |

|---|---|---|

| Pengiraan faedah | Rule of 78 / Flat rate | Baki berkurangan (reducing balance) |

| Penyelesaian awal | Penjimatan minimal | Penjimatan ketara |

| Ketelusan kadar | Kadar nominal sahaja | EIR wajib didedahkan |

| Dokumentasi | Fizikal sahaja | Digital dibenarkan |

| Had faedah | Tiada had jelas | Maksimum 16-17% setahun |

| Rujukan kadar | Kadar pinjaman asas | Kadar rujukan |

Soalan Lazim (FAQ)

Adakah pindaan ini menjejaskan pinjaman sewa beli sedia ada saya?

Tidak secara langsung. Jika anda terus membayar ansuran seperti biasa sehingga tamat tempoh, tiada perubahan yang perlu dilakukan. Namun, jika anda ingin menyelesaikan pinjaman lebih awal selepas 1 Jun 2026, anda boleh mendapat manfaat daripada Program Diskaun Muhibah.

Bilakah Akta Sewa Beli (Pindaan) 2026 berkuat kuasa?

Akta ini berkuat kuasa pada 1 Jun 2026. Larangan penuh terhadap Rule of 78 dan kadar rata untuk perjanjian baru akan dikuatkuasakan mulai 1 Januari 2027.

Apakah perbezaan antara flat rate dan reducing balance?

Flat rate mengira faedah berdasarkan jumlah pinjaman asal sepanjang tempoh. Reducing balance mengira faedah berdasarkan baki yang tinggal - bermakna setiap bayaran yang anda buat akan mengurangkan jumlah faedah seterusnya.

Adakah bayaran bulanan saya akan berubah?

Untuk pinjaman sedia ada, bayaran bulanan anda kekal sama. Perubahan hanya berlaku untuk perjanjian sewa beli baru yang ditandatangani selepas akta berkuat kuasa.

Siapa yang paling mendapat manfaat daripada pindaan ini?

Pengguna yang merancang untuk menyelesaikan pinjaman lebih awal akan mendapat manfaat paling besar. Golongan berpendapatan sederhana dan rendah juga dilindungi dengan had kadar faedah maksimum.

Adakah pindaan ini meliputi pinjaman peribadi dan kad kredit?

Tidak. Pindaan ini khusus untuk perjanjian sewa beli sahaja - biasanya melibatkan kenderaan, jentera, dan barangan pengguna. Pinjaman peribadi dan kad kredit tertakluk kepada undang-undang yang berbeza.

Bagaimana cara mendapatkan diskaun muhibah untuk pinjaman sedia ada?

Hubungi bank anda secara terus selepas 1 Jun 2026. Setiap bank yang menyertai program ABM/AIBIM/ADFIM akan mempunyai proses dan terma mereka sendiri untuk diskaun muhibah.

Adakah pembiayaan Islam (Islamic hire purchase) turut terkesan?

Ya. Pindaan ini terpakai kepada semua bentuk perjanjian sewa beli, termasuk pembiayaan secara Islam yang menggunakan struktur sewa beli.

Kesimpulan

Akta Sewa Beli (Pindaan) 2026 adalah satu langkah besar ke arah sistem pembiayaan yang lebih adil dan telus di Malaysia. Pemansuhan Rule of 78 dan pengenalan kaedah baki berkurangan bermakna pengguna kini mendapat perlindungan yang lebih baik - terutamanya bagi mereka yang ingin menyelesaikan pinjaman lebih awal.

Jika anda merancang untuk membeli kereta atau kenderaan dalam masa terdekat, tunggu sehingga selepas 1 Jun 2026 untuk memanfaatkan sistem baru ini. Dan jika anda sudah mempunyai pinjaman sewa beli, semak dengan bank anda tentang Program Diskaun Muhibah yang ditawarkan.

Pindaan akta sewa beli ini menunjukkan betapa pentingnya memahami aspek kewangan sebelum membuat komitmen besar. Jika anda ingin mula membina portfolio pelaburan selain memiliki kenderaan, langkah pertama ialah membuka akaun yang betul.

Buka akaun CDS untuk mula melabur di Bursa Malaysia dan juga saham luar negara seperti US dan Hong Kong melalui pautan ini.

Muat turun ebook percuma Asas Pelaburan Saham untuk memahami asas pasaran saham sebelum mula melabur di sini.

Bacaan Lanjut

- Ansuran Bulanan Pinjaman Perumahan - Fahami cara pengiraan ansuran bulanan untuk pinjaman perumahan

- Apa Itu Inflasi? Bagaimana Ia Diukur & Kenapa Anda Perlu Ambil Tahu - Memahami inflasi dan bagaimana ia memberi kesan kepada kewangan anda

- Pengurusan Kewangan Peribadi: Cara Bijak Urus Wang Untuk Masa Depan - Panduan lengkap menguruskan kewangan peribadi

- Skim Ponzi: Bagaimana Ia Berfungsi & Kenapa Ramai Masih Tertipu - Kenali dan elakkan skim pelaburan yang merugikan

- Apa Itu Subsidi Bersasar? Siapa Yang Layak & Bagaimana Ia Berfungsi - Memahami sistem subsidi bersasar kerajaan