Apa Itu PRS? Skim Persaraan Swasta Yang Ramai Tak Kenal

Tanya 100 orang Malaysia di mana mereka simpan duit untuk persaraan, 95 akan jawab "KWSP". Tanya pula mereka tahu apa itu PRS - ramai akan kerut dahi dan jawab "tak pernah dengar".

Ini realiti yang menarik. PRS (Private Retirement Scheme) atau Skim Persaraan Swasta sudah wujud di Malaysia sejak 2012. Ia diawasi terus oleh Suruhanjaya Sekuriti (SC) Malaysia, ditadbir oleh badan rasmi (PPA), dan menawarkan pengecualian cukai sehingga RM3,000 setahun. Tapi 14 tahun selepas ia dilancarkan, kebanyakan rakyat Malaysia masih anggap KWSP sahaja sudah cukup untuk persaraan.

Realitinya: KWSP saja tidak cukup untuk majoriti rakyat Malaysia. Mengikut data KWSP sendiri, lebih 50% ahli berusia 54 tahun ada simpanan kurang RM10,000. PRS direka untuk menutup gap ini.

Artikel ini terangkan apa itu PRS, bagaimana ia berbeza dari KWSP, faedah cukai yang anda dapat, dan sama ada ia sesuai untuk anda.

Jawapan Ringkas: Apa Itu PRS?

PRS (Private Retirement Scheme) adalah skim simpanan persaraan sukarela jangka panjang yang diluluskan oleh Suruhanjaya Sekuriti Malaysia. Ia membenarkan anda menambah simpanan persaraan di atas KWSP, dengan pilihan dana mengikut profil risiko anda dan pengecualian cukai sehingga RM3,000 setahun.

Mudahnya: KWSP wajib + dipilih oleh majikan. PRS sukarela + anda kawal sepenuhnya.

Sejarah Ringkas: Kenapa PRS Diperkenalkan?

Pada 2012, kerajaan Malaysia perasan satu masalah besar - kebanyakan pekerja tak akan ada cukup duit bila bersara. Walaupun semua pekerja swasta caruman KWSP, jumlah yang terkumpul biasanya hanya cukup untuk 3-5 tahun selepas bersara, sedangkan jangka hayat purata Malaysia adalah ~75 tahun.

Maknanya, kalau anda bersara umur 60, anda perlu cukup wang untuk 15 tahun lagi. Untuk kebanyakan rakyat, simpanan KWSP habis dalam 5 tahun, kemudian terpaksa bergantung pada anak atau kerajaan.

Sebab itulah PRS diperkenalkan - sebagai lapis ke-3 sistem persaraan Malaysia:

- Lapis 1: Pencen kerajaan (untuk penjawat awam) atau JKM (untuk warga emas miskin)

- Lapis 2: KWSP (wajib untuk semua pekerja swasta)

- Lapis 3: PRS (sukarela, untuk top-up persaraan)

PRS ditadbir oleh Private Pension Administrator Malaysia (PPA) - sebuah badan yang ditubuhkan secara khas untuk awasi skim ini.

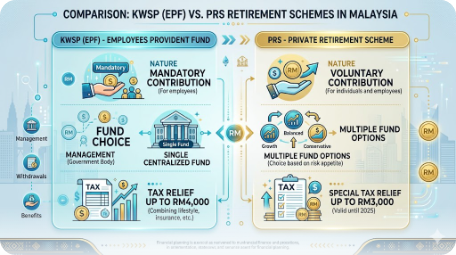

PRS vs KWSP: Apa Beza Sebenarnya?

Ramai keliru antara PRS dan KWSP kerana kedua-duanya untuk persaraan. Tapi terdapat 5 perbezaan utama:

| Faktor | KWSP (EPF) | PRS |

|---|---|---|

| Caruman | Wajib (11% pekerja + 13% majikan) | Sukarela (anda tentukan) |

| Pilihan dana | 1 dana sahaja (sama untuk semua ahli) | Pilih antara aggressive/moderate/conservative |

| Min caruman | Bergantung pada gaji | RM100 sahaja |

| Pengeluaran sebelum 55 | Sangat terhad (kesihatan, rumah, pendidikan) | Sub-Account B boleh keluar (8% penalti cukai) |

| Pelepasan cukai | RM4,000 (gabung dengan insurans nyawa) | RM3,000 berasingan |

Yang paling penting: PRS BUKAN pengganti KWSP. Ia adalah TAMBAHAN. Cara fikir yang betul - KWSP adalah asas, PRS adalah top-up.

Mengikut The Edge Malaysia, beberapa dana PRS sebenarnya outperform KWSP dalam tempoh jangka panjang, walaupun ada volatiliti yang lebih tinggi.

9 Penyedia PRS Yang Diluluskan SC Malaysia

Mengikut PPA, terdapat 9 syarikat penyedia PRS yang diluluskan oleh Suruhanjaya Sekuriti Malaysia:

- AHAM Capital (sebelum ini Affin Hwang Asset Management)

- AIA Pension and Asset Management

- AmInvestment Management (AmPRS)

- Hong Leong Asset Management

- Kenanga Investors

- Manulife Investment Management

- Principal Asset Management (sebelum ini CIMB-Principal)

- Public Mutual

- RHB Asset Management

Setiap penyedia menawarkan beberapa dana - aggressive (lebih banyak ekuiti), moderate (campuran), dan conservative (lebih banyak bon dan instrumen pendapatan tetap). Anda boleh sertai berbilang penyedia jika mahu, tapi caruman terkumpul tidak boleh lebih daripada had pelepasan cukai (RM3,000 setahun).

Pilihan penyedia berdasarkan: prestasi historikal dana, yuran pengurusan, tahap servis, dan ada PRS patuh syariah atau tidak (untuk pelabur Muslim).

Pilihan Dana: Aggressive vs Moderate vs Conservative

Ini area di mana PRS menang besar berbanding KWSP. Dengan KWSP, semua orang dapat dana yang sama - tiada pilihan. Dengan PRS, anda boleh pilih dana mengikut umur dan toleransi risiko anda:

Dana Aggressive (Pertumbuhan)

- 70-80% dilabur dalam ekuiti (saham)

- Sesuai untuk: usia 20-40 tahun, masa panjang sebelum bersara

- Potensi pulangan tertinggi tapi volatiliti tinggi

- Contoh: Principal PRS Plus Growth, AmPRS - Growth

Dana Moderate (Seimbang)

- ~60% ekuiti, 40% bon

- Sesuai untuk: usia 40-50 tahun, balance antara pertumbuhan dan kestabilan

- Pulangan sederhana, volatiliti sederhana

- Contoh: Principal PRS Plus Moderate, AmPRS - Moderate

Dana Conservative (Berhati-hati)

- Majoriti dalam bon, sukuk, dan instrumen pendapatan tetap

- Sesuai untuk: usia 50+ tahun, hampir bersara

- Pulangan rendah tapi stabil, volatiliti rendah

- Contoh: AmPRS - Conservative

Default Option: Jika anda tak pilih, PRS akan auto-allocate berdasarkan umur:

- 18-39 tahun → Growth fund

- 40-49 tahun → Moderate fund

- 50+ tahun → Conservative fund

Pengecualian Cukai PRS: Berapa Anda Boleh Jimat?

Ini insentif terbesar PRS. Anda boleh tuntut pelepasan cukai personal sehingga RM3,000 setahun untuk caruman PRS, mengikut PPA Tax Relief page. Insentif ini sah sehingga tahun taksiran 2030.

Berapa sebenarnya anda jimat? Bergantung pada bracket cukai anda:

| Pendapatan Tahunan | Marginal Tax Rate | Jumlah Cukai Dijimatkan (Caruman RM3,000) |

|---|---|---|

| RM35,000 - RM50,000 | 8% | RM240 |

| RM50,001 - RM70,000 | 13% | RM390 |

| RM70,001 - RM100,000 | 21% | RM630 |

| RM100,001 - RM400,000 | 24-25% | RM720-750 |

| RM400,001+ | 28-30% | RM840-900 |

Jadi kalau pendapatan anda RM80,000 setahun dan anda caruman RM3,000 ke PRS, anda jimat RM630 cukai. Maknanya, RM3,000 caruman tu sebenarnya kos anda hanya RM2,370 - selebihnya anda akan bayar pun pada LHDN.

Penting: Pelepasan ini berasingan dari pelepasan KWSP + insurans nyawa (RM7,000). Jadi kalau anda dah max KWSP+insurans, PRS tambah RM3,000 lagi.

Aturan Pengeluaran: Sub-Account A vs Sub-Account B

Bila anda caruman ke PRS, ia akan auto-bahagi 70:30 ke dua sub-akaun:

Sub-Account A (70% caruman)

- Dikunci sehingga umur 55

- Boleh dikeluarkan bila: bersara (umur 55), kematian, atau tinggalkan Malaysia secara kekal

- Tujuan: pastikan duit untuk persaraan benar-benar terkumpul

Sub-Account B (30% caruman)

- Boleh dikeluarkan SATU kali setahun

- Penalti: 8% potongan cukai pada jumlah dikeluarkan

- Pengecualian penalti: pengeluaran untuk rumah pertama atau rawatan kesihatan

Contoh pengiraan: Jika anda caruman RM3,000, RM2,100 masuk Sub-Account A (locked) dan RM900 masuk Sub-Account B (boleh keluar dengan penalti).

Aturan ini direka untuk balance fleksibiliti dan disiplin - anda ada akses sebahagian wang untuk emergency, tapi majoriti tetap terjamin untuk persaraan.

PRS Youth Incentive: RM500 Tambahan untuk Belia

Untuk menggalakkan generasi muda mula simpan awal, kerajaan menawarkan PRS Youth Incentive - caruman one-off sebanyak RM500 ke akaun PRS belia yang layak.

Syarat kelayakan (mengikut PPA Youth page):

- Warganegara Malaysia

- Berumur antara 20-30 tahun

- Caruman terkumpul minimum RM1,000 dalam tempoh tertentu

Insentif RM500 ini akan dimasukkan terus ke Sub-Account A oleh PPA selepas anda layak. Maknanya, untuk caruman RM1,000, anda dapat tambahan RM500 = RM1,500 dalam akaun. Itu pulangan instant 50% sebelum dana even mula melabur.

Walau bagaimanapun, semak terbaru di laman PPA kerana program ini ada period dan budget tertentu - tidak permanent.

Siapa Patut Pertimbangkan PRS?

PRS bukan untuk semua orang. Ia paling sesuai untuk:

- Pekerja yang dah max-out pelepasan KWSP+insurans dan masih ada baki income tinggi

- Self-employed/freelancer yang tak ada KWSP wajib

- Mereka yang risau KWSP tak cukup (statistik tunjuk majoriti memang tak cukup)

- Pelabur 30+ tahun yang mahu top-up persaraan dengan disiplin paksa

- Pencari pelepasan cukai yang mahu kurangkan beban LHDN

PRS kurang sesuai untuk:

- Anda masih tak cukup duit untuk emergency fund (3-6 bulan perbelanjaan)

- Anda ada hutang berfaedah tinggi (kredit kad, personal loan) - bayar hutang dulu

- Anda nak duit untuk matlamat jangka pendek (5 tahun ke bawah)

- Anda di bracket cukai 0% (pendapatan < RM35,000) - benefit cukai tiada

Cara Mula PRS: Step-by-Step

Mengikut maklumat dari Principal Malaysia:

- Daftar PPA Account - Lawati ppa.my dan daftar akaun PPA percuma. Ini akaun pusat yang track semua PRS anda.

- Pilih PRS Provider - Banding 9 penyedia di atas. Kriteria utama: prestasi dana, yuran tahunan (sales charge biasanya 1-3%, management fee 1-1.8% setahun), tahap servis, ada dana syariah atau tidak.

- Pilih Dana - Berdasarkan umur dan toleransi risiko (Growth/Moderate/Conservative). Atau pilih default option mengikut umur.

- Caruman Pertama - Min RM100. Boleh buat one-time atau set up auto-debit bulanan.

- Tuntut Pelepasan Cukai - Bila isi e-Filing LHDN tahun depan, masukkan jumlah caruman PRS dalam bahagian "Pelepasan Skim Persaraan Swasta" (sehingga RM3,000).

- Track Performance - Login ke akaun PPA atau apps provider untuk semak nilai dana setiap suku tahun.

Risiko & Caveats Yang Anda Wajib Tahu

PRS bukan tanpa risiko. Sebelum sertai, faham perkara ini:

1. Bukan capital guaranteed - Tidak seperti KWSP yang ada minimum 2.5% jaminan, PRS boleh rugi modal terutama dalam dana aggressive yang banyak labur ekuiti.

2. Yuran sebenar tinggi berbanding ETF - Total cost (sales charge + management fee + trustee fee) boleh cecah 2-3% setahun. Berbanding pelaburan langsung dalam ETF (0.1-0.5%), ini mahal.

3. Liquidity terhad - Sebahagian besar (Sub A 70%) terkunci sampai 55. Walau dah retire awal, susah nak akses.

4. Prestasi bergantung pada provider & dana - Tidak semua dana PRS perform. Buat research yang betul atau guna data PPA Fund Performance untuk banding.

5. Pelepasan cukai bukan return - Ramai salah faham. RM3,000 cukai dijimatkan adalah saving sekali sahaja - bukan return tahunan dari pelaburan PRS itu sendiri.

Senario Praktikal: PRS untuk Pelabur 30 Tahun

Ahmad, 30 tahun, pendapatan RM80,000 setahun (bracket cukai 21%). Dia decide nak start PRS.

Pelan: Caruman RM250 sebulan = RM3,000 setahun ke dana Growth (Principal PRS Plus Growth).

Tahun 1 hasil:

- Caruman: RM3,000

- Cukai dijimatkan: RM630 (21% dari RM3,000)

- Net cost: RM2,370

Selepas 25 tahun (sampai umur 55) - andaikan return purata 6% setahun:

- Total caruman: RM75,000 (RM3,000 x 25)

- Total cukai dijimatkan: RM15,750 (RM630 x 25)

- Nilai dana (compound 6%): ~RM164,000

- Net wealth dari PRS: ~RM179,750 dengan kos out-of-pocket RM59,250

Untuk komitmen RM250/bulan, Ahmad tambah ~RM164k ke pot persaraan dia di samping KWSP. Itu game-changer untuk persaraan yang lebih selesa.

Soalan Lazim (FAQ)

Apa beza PRS dan KWSP?

KWSP wajib (caruman dari gaji), tiada pilihan dana, dan terhad pengeluaran. PRS sukarela, ada pilihan dana ikut profil risiko anda, dan tawarkan pelepasan cukai sehingga RM3,000 setahun.

Bolehkah saya keluarkan duit PRS sebelum umur 55?

Boleh, tapi terhad. Sub-Account B (30%) boleh dikeluarkan sekali setahun dengan penalti 8% cukai. Pengeluaran untuk rumah pertama atau perubatan dikecualikan dari penalti. Sub-Account A (70%) terkunci sehingga 55.

Berapa minimum saya perlu caruman?

Minimum caruman pertama adalah RM100. Lepas tu, anda boleh caruman seberapa banyak bila anda mahu - tiada komitmen tetap.

Adakah PRS dijamin oleh kerajaan?

Tidak. PRS adalah pelaburan, jadi nilai boleh naik turun. Tidak seperti KWSP yang ada minimum 2.5% dividen yang dijamin.

Berapa tax relief sebenar yang saya dapat?

Pelepasan cukai sehingga RM3,000 setahun. Penjimatan sebenar bergantung pada bracket cukai anda - biasanya RM240 (8%) hingga RM840 (28%).

Adakah PRS patuh syariah?

Ya, kebanyakan provider tawarkan dana PRS patuh syariah. Contoh: AmPRS Tactical Bond - I Class, Principal Islamic PRS Growth, RHB Islamic PRS Growth.

Boleh ke saya ada KWSP DAN PRS sekaligus?

Boleh dan disyorkan. PRS adalah TAMBAHAN, bukan pengganti KWSP. Kebanyakan financial planner cadangkan kombinasi kedua-duanya.

Apa jadi pada PRS jika saya tukar kerja atau jadi self-employed?

Tiada apa berlaku - PRS adalah akaun individu, tidak terikat dengan majikan. Ia ikut anda seumur hidup.

Kesimpulan

PRS bukan magic bullet untuk persaraan, tapi ia adalah salah satu instrumen paling underutilized oleh rakyat Malaysia. Dengan pelepasan cukai sehingga RM3,000 setahun + pilihan dana mengikut profil risiko + disiplin paksa untuk simpan jangka panjang, ia melengkapkan KWSP yang seringkali tidak mencukupi.

Yang penting: faham mekanisme dulu (Sub A vs Sub B, pilihan dana, yuran), kemudian baru commit. PRS yang dipilih betul boleh tambah ratusan ribu ke pot persaraan anda dalam 20-30 tahun.

Sambil anda bina pot persaraan via PRS, jangan lupa diversify ke instrumen pelaburan lain seperti saham langsung di Bursa Malaysia dan saham luar negara untuk maximize pertumbuhan jangka panjang.

Buka akaun CDS hari ini untuk mula melabur di Bursa Malaysia serta saham luar negara seperti US dan Hong Kong melalui satu platform.

Muat turun ebook asas saham percuma kami untuk memahami asas pelaburan sebelum mula melangkah lebih jauh.