Berakhirnya Era EV Import Murah: Dasar Baru MITI 1 Jul 2026 & Implikasinya

Pada 6 Mei 2026, Kementerian Pelaburan, Perdagangan dan Industri (MITI) Malaysia mengumumkan satu perubahan dasar yang akan reshape pasaran kenderaan elektrik (EV) tempatan. Mulai 1 Julai 2026, semua import EV CBU (Completely Built-Up) tertakluk kepada dua syarat utama:

- Nilai CIF (Cost, Insurance, Freight) minimum RM200,000 setiap unit

- Kuasa motor minimum 180 kilowatt (kW) dan ke atas (turun dari ambang 200kW sebelumnya)

Pada pandangan pertama, dua syarat ini kelihatan teknikal. Tetapi implikasinya sangat luas: ia adalah akhir era EV import murah untuk pengguna Malaysia, dan permulaan era baru di mana strategi CKD (Completely Knock-Down, pemasangan tempatan) menjadi laluan tunggal untuk pemain EV asing yang mahu masuk pasaran tempatan.

Artikel ini adalah analisis dasar yang akan kupas: - Mekanisme dasar baru dan bagaimana ia berfungsi - Latar belakang dan tujuan asal exemption 2022-2025 - Anggaran kos sebenar yang akan ditanggung pengguna - Implikasi pada pemain industri dan strategi tempatan - Trade-off antara perlindungan industri dan beban pengguna - Perbandingan dengan dasar Indonesia & Thailand

Latar Belakang: Mengapa Ada Exemption Asal?

Pada 2022, kerajaan Malaysia memperkenalkan special exemption untuk EV import di bawah skim franchise approved permit (AP). Tujuan asal:

- Mempercepatkan adopsi EV dalam pasaran tempatan

- Membuka persaingan dalam industri automotif (yang sebelum ini didominasi oleh ICE - internal combustion engine)

- Mengurangkan harga EV untuk pengguna kelas pertengahan

- Menarik pemain global untuk menjual di Malaysia

Skim asal ini menetapkan CIF minimum RM100,000 dan dianggap relatif liberal. Hasilnya: pasaran EV Malaysia membesar dengan pantas. Pendaftaran EV tumbuh 105% YoY pada 2025, dengan 44,813 unit dijual, dan trend menaik berterusan ke 2026.

Tetapi 4-tahun special exemption period tamat pada 31 Disember 2025. Ini bermakna sejak Januari 2026, dasar telah kembali kepada standard requirements - cukai duties dan SST normal untuk CBU. Walau bagaimanapun, pelaksanaan formal strict baru bermula pada 1 Julai 2026 untuk beri masa transisi kepada importer.

Apa Yang Berubah Mulai 1 Julai 2026?

Syarat #1: CIF Minimum RM200,000

CIF adalah harga import sebenar yang dibayar oleh penjual kepada pembekal asing - sebelum ditambah cukai dan margin. RM200,000 CIF bermakna kereta tersebut sudah cukup mahal di asalnya - bukan EV budget murah dari China.

Sebelum ini: CIF minimum RM100,000 (di bawah skim 4-tahun) Sekarang: CIF minimum RM200,000 (kembali kepada standard, malah lebih ketat)

Implikasi: model EV budget seperti BYD Dolphin (CIF ~RM80-100K), BYD Atto 3 (versi base), Chery Omoda E5, dan banyak lagi tidak akan layak diimport sebagai CBU.

Syarat #2: Motor Power Minimum 180kW (~245 PS)

Sebelum ini: 200kW minimum (untuk skim exemption) Sekarang: 180kW minimum (turun, tetapi syarat berasingan dari CIF)

Walaupun threshold 180kW kelihatan lebih rendah dari 200kW sebelumnya, dalam konteks dasar baru ini ia digabungkan dengan syarat CIF RM200K - jadi kedua-dua mesti dipenuhi.

180kW = ~245 PS (Pferdestärke, ukuran kuasa metrik) - ini setara dengan kereta sport sederhana. Maksudnya: hanya EV high-performance yang layak.

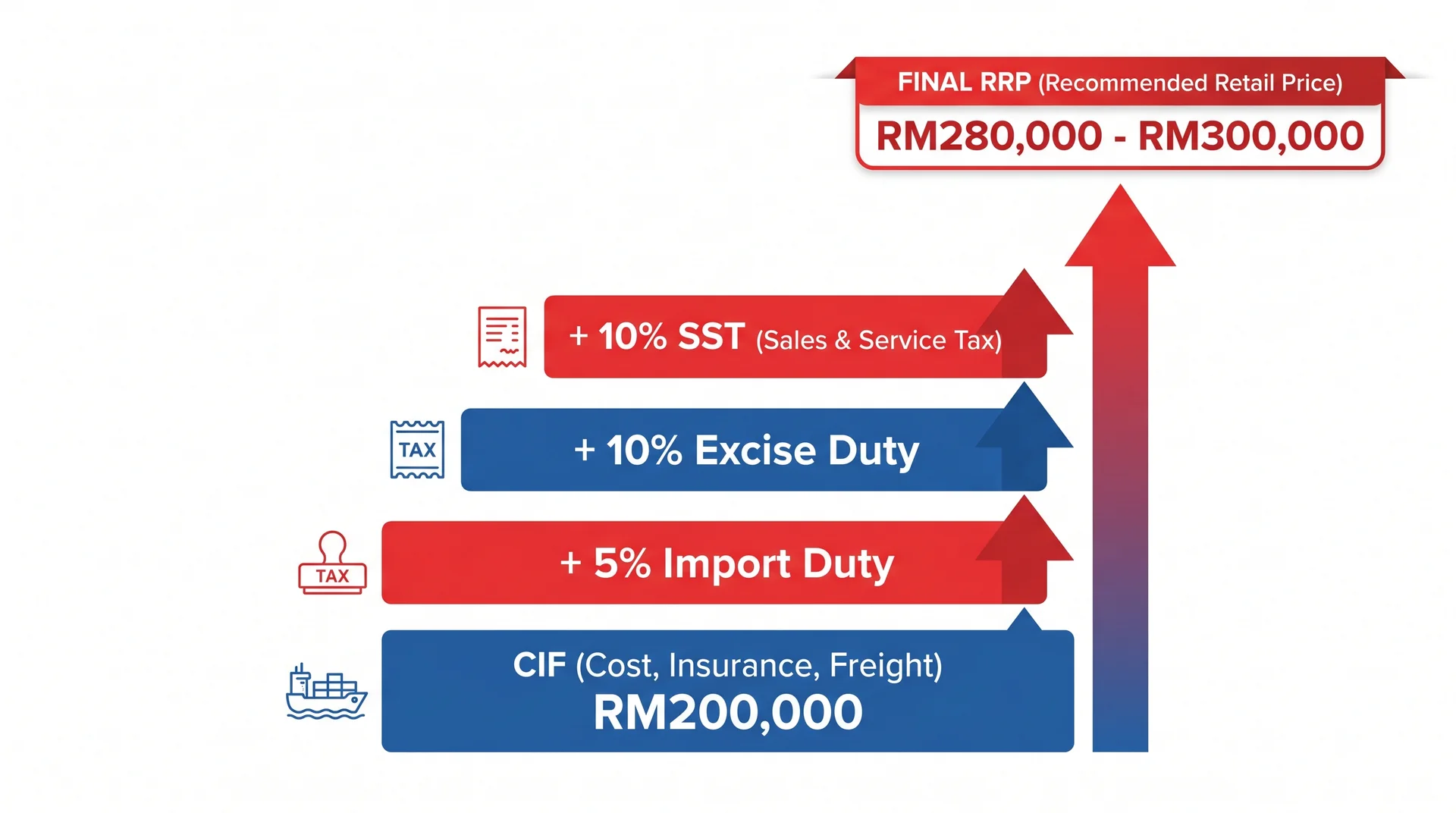

Sequential Tax Stack (Tanpa Exemption)

Tanpa exemption, struktur cukai untuk CBU EV sangat aggressive: 1. Import duty (sebelum ini 0% dengan exemption, sekarang 30% standard - tetapi dengan FTA/MFN, ada yang dapat 5%) 2. Excise duty 10% (atas CIF + import duty) 3. Sales & Service Tax (SST) 10% (atas CIF + import duty + excise duty)

Ini applied sequentially - bukan pada nilai asal sahaja. Setiap layer cukai ditambah atas total sebelumnya, jadi effective tax rate boleh capai 30%+ pada CIF asal.

Anggaran Kos Sebenar Untuk Pengguna

Mari kita hitung secara konkrit. Andaikan EV CBU CIF RM200,000 dari China (FTA 5% import duty):

| Komponen | Pengiraan | Nilai |

|---|---|---|

| CIF | - | RM200,000 |

| + Import duty 5% | RM200,000 × 5% | RM10,000 |

| Subtotal 1 | - | RM210,000 |

| + Excise duty 10% | RM210,000 × 10% | RM21,000 |

| Subtotal 2 | - | RM231,000 |

| + SST 10% | RM231,000 × 10% | RM23,100 |

| Cukai total | - | ~RM254,100 |

| + Distributor/dealer margin 10% | RM254,100 × 10% | RM25,410 |

| Anggaran RRP | - | ~RM280,000-300,000 |

Sumber pengiraan: paultan.org analisis dasar baru CBU EV

Maksudnya: setiap EV CBU yang diimport selepas 1 Julai 2026 akan mempunyai harga bermula RM280K-300K minimum untuk pengguna - walaupun CIF asal hanya RM200K.

Untuk negara China (sumber utama EV murah), import duty mungkin berbeza ikut FTA dengan ASEAN. Untuk negara non-FTA, import duty boleh sampai 30% - menjadikan harga akhir lebih tinggi lagi.

Analisis Dasar: 3 Niat Strategik

Mengapa kerajaan ambil keputusan begini? Tiga niat strategik:

Niat #1: Melindungi Industri Automotif Tempatan

Proton dan Perodua adalah dua tonggak industri automotif Malaysia. Dengan kemasukan EV import murah tanpa cukai, kedua-duanya menghadapi tekanan kompetitif yang serius:

- Proton e.MAS 7 (CKD - Completely Knock-Down, dipasang di Malaysia): kini produk EV utama Proton, mendominasi 50% pasaran EV pendaftaran Q1 2026 dengan 7,455 unit YTD

- Perodua QV-E (dijangka 2026): EV pertama Perodua yang memasuki pasaran budget

Tanpa pagar import seperti ini, EV import murah dari China boleh terus mendominasi segmen budget RM100K-150K dan mengganggu strategi CKD tempatan. Pagar RM200K minimum pada CBU adalah buffer perlindungan untuk Proton/Perodua menstabilkan operasi mereka.

Niat #2: Mendorong Localization (CKD Strategy)

Pemain EV global yang mahu jual di Malaysia kini ada dua pilihan utama:

Pilihan A: Bawa masuk sebagai CBU dengan harga premium (>RM280K retail) - Hanya untuk segmen luxury (BMW, Mercedes-Benz, Audi, Porsche EV) - Kurang kompetitif untuk mass-market

Pilihan B: Set up CKD assembly facility di Malaysia - BYD bersama Sime Motors telah commit fasiliti besar di Tanjong Malim, dijangka mula pengeluaran H2 2026 - Chery juga mempertimbangkan localization - Geely (pemilik Proton) sudah ada saluran melalui e.MAS

Strategi ini menarik pelaburan asing langsung (FDI) dalam manufacturing, mencipta pekerjaan, dan membina ekosistem rantaian bekalan tempatan - bukan hanya jual import siap.

Niat #3: Mengurangkan Tekanan Akaun Semasa

Setiap CBU EV yang diimport adalah outflow ringgit - bayaran kepada pengilang asing dalam mata wang asing (USD/CNY). Bila pasaran EV membesar pesat, cumulative outflow untuk CBU boleh menjadi tekanan signifikan pada current account Malaysia.

Dengan beralih ke CKD: - Sebahagian nilai (assembly, distribution, marketing, dealer network) tinggal dalam ekonomi tempatan - Komponen yang masih diimport adalah lebih murah (bukan kereta siap) - Pekerjaan tempatan untuk pemasangan dan pengedaran

Model EV Yang Terjejas: Senarai Affected vs Surviving

Berikut adalah model EV yang paling terkesan oleh dasar baru (perlu localize atau exit dari pasaran Malaysia):

Model Yang Tidak Layak Lagi (Tanpa CKD)

BYD lineup (kebanyakan tidak memenuhi 180kW + RM200K CIF): - BYD Dolphin - BYD Atto 2 (versi base) - BYD Atto 3 (versi standard) - BYD M6 - BYD Seal 6

Brand Cina lain: - Chery Omoda E5, Tiggo (versi EV) - Zeekr lower-end models (depending on spec) - Smart #1, #3 (depending on configuration) - iCaur lower-end models

Model Yang Masih Layak (Memenuhi 180kW + RM200K CIF)

BYD high-performance: - BYD Seal (motor 180-230kW, CIF biasanya >RM200K) - BYD Sealion 7 (motor 230kW)

Premium imports: - Tesla Model 3 Performance, Model Y Long Range/Performance - BMW iX, i4, i5, i7 - Mercedes EQE, EQS - Porsche Taycan - Audi e-tron series

Chinese premium: - Zeekr higher-spec (Zeekr 001, 009, X)

Strategi CKD Yang Akan Selamatkan Brand Cina

- BYD via Sime Motors: fasiliti Tanjong Malim H2 2026 - akan assemble Atto, Dolphin, M6 secara CKD untuk elak CBU restriction

- Proton e.MAS 7: sudah CKD (Proton Tanjung Malim plant)

- Chery: rancangan CKD partnership dengan pemain tempatan

Impak Pada Pasaran EV Malaysia

Untuk Pengguna

Negative impact: - Kurang pilihan EV budget (RM100-200K) untuk beberapa bulan/tahun, sehingga pemain CKD pasarkan model - Harga EV CBU surviving naik 30-50% (Tesla Model Y, BYD Seal, dsb) - Kelewatan teknologi terkini - pemain global mungkin lambat bawa model baru jika perlu localize

Positive impact: - Promosi industri tempatan - lebih banyak pekerjaan, lebih banyak ekosistem - Kualiti CKD lazimnya boleh diawasi dengan lebih baik - Stabiliti harga jangka panjang kerana kurang sensitive forex

Untuk Distributor / Importer EV

Pemain seperti Sime Motors (BYD), Stellantis Malaysia (Peugeot, Citroen), Bermaz Auto (Mazda), dan distributor lain perlu pivot strategy:

- Strategi 1: Localize melalui CKD partnership

- Strategi 2: Fokus pada premium models yang masih CBU-eligible

- Strategi 3: Exit dari pasaran budget EV

Untuk Bursa-Listed Auto Players (Kontekstual Ringkas)

Walau artikel ini bukan analisis saham, dasar ini secara umumnya:

- Positif untuk Proton-related plays: walaupun Proton bukan listed, supply chain Proton (vendor program) memberi recurring orders kepada pemain auto parts Bursa

- Tan Chong Motor Holdings (4405), UMW Holdings (4588 - sudah privatized), Bermaz Auto (5248): implikasi mixed - bergantung pada strategi EV setiap pemain

- MBM Resources (5983): pemain auto components, mungkin manfaat dari CKD localization

- Sime Darby (4197 / SIMEPROP 5288 berasingan): Sime Motors adalah anak syarikat Sime Darby Bhd, jadi BYD CKD strategy memberi catalyst

Untuk konteks lebih luas tentang industri EV dan saham berkaitan, baca Belajar Tentang Kereta Elektrik Untuk Untung Saham.

Trade-off Analysis: Pengukuhan Industri vs Beban Pengguna

Setiap dasar protectionist mempunyai trade-off. Mari kita imbangi:

Argumen Pro-Dasar

- Industrialization: Malaysia tidak boleh selama-lamanya jadi tukang import. Membina ekosistem CKD = build national manufacturing capability

- Pekerjaan: Setiap CKD plant cipta ribuan pekerjaan langsung + tens of thousands tidak langsung

- FDI Magnet: Komitmen BYD Tanjong Malim adalah RM5+ bilion - significant FDI

- Strategic Autonomy: Mengurangkan kebergantungan pada satu negara (China) untuk EV

- Supply Chain Buffer: Komponen tempatan = buffer terhadap geopolitical risk

Argumen Anti-Dasar

- Tax on Consumers: Kos tinggi akhirnya ditanggung oleh pengguna - regressive sebab affordability EV dah cabaran

- Slowdown EV Adoption: Lebih mahal = lebih sedikit transisi dari ICE (kontradik dengan komitmen iklim)

- Picking Winners: Kerajaan pilih siapa yang hidup (Proton, BYD-CKD) berbanding pasaran bebas

- Quality Risk: CKD boleh mempunyai isu kualiti jika supply chain tidak matang

- Time Lag: Pemain CKD baru ambil 1-2 tahun untuk full ramp - selama itu, pengguna kurang pilihan

Perbandingan: Indonesia & Thailand

Bagaimana negara ASEAN lain hadapi cabaran sama?

Indonesia

Indonesia adopt LCEV scheme (Low-Carbon Emission Vehicle): - Insentif duti besar untuk EV/HEV - Tetapi mensyaratkan localization timeline: pemain mesti commit assembly dalam 2-3 tahun - Hasilnya: BYD, Wuling, Hyundai, Tesla semua telah commit fasiliti - Indonesia EV market 2026: ~150,000 unit pendaftaran, 2x lebih cepat dari Malaysia

Thailand

Thailand adopt EV3.5 program (2024-2027): - Subsidi tunai untuk pengguna EV (sehingga 100,000 baht ~RM12K) - Insentif duti import 0% untuk pemain yang commit production 2:1 atau 3:1 ratio (untuk setiap 1 EV import, mesti produce 2-3 dalam Thailand) - Hasilnya: BYD, Great Wall, MG, Neta semua dah ada Thailand factory - Thailand jadi hub EV ASEAN dengan eksport ke regional

Perbandingan dengan Malaysia

| Aspek | Indonesia | Thailand | Malaysia (baru) |

|---|---|---|---|

| Pendekatan | Localization mandate + insentif | Subsidi pengguna + ratio produksi | Pagar harga + power threshold |

| Insentif Pengguna | Duti rendah | Subsidi RM12K | Tiada subsidi langsung |

| Pemain CKD | Banyak | Banyak | Sedikit (BYD, Proton) |

| EV Adoption | Pesat | Sangat Pesat | Pesat tetapi mungkin slow |

Pendekatan Malaysia kelihatan lebih protectionist berbanding Indonesia/Thailand yang lebih carrot-and-stick. Ini boleh jadi kelebihan untuk pemain tempatan dalam jangka pendek, tetapi risiko kelajuan adopsi EV menurun jika harga budget jadi tidak accessible.

Persoalan Yang Belum Dijawab

Beberapa persoalan dasar yang masih belum jelas:

1. Bila Perodua Lancarkan EV? Perodua QV-E telah dijangka tetapi tarikh peluncuran masih tidak konfirmasi. Kelewatan ini boleh jejaskan momentum EV transition.

2. Adakah Local CKD Boleh Capai Cost Parity Dengan China? Pengeluaran skala besar di China memberi China advantage kos yang sukar untuk dipadankan. CKD Malaysia mungkin perlu pembiayaan kerajaan atau insentif untuk berdaya saing.

3. Apa Implikasi Untuk Charging Infrastructure? Adopsi EV bergantung pada charging network. Jika harga EV naik (lambat adoption), pelaburan dalam charging mungkin juga slow - menjadi vicious cycle.

4. Adakah Insentif Pengguna Akan Diumumkan? Indonesia & Thailand offer subsidi atau cukai jalan rendah. Malaysia perlu pertimbang langkah serupa untuk imbang affordability dengan localization.

5. Bagaimana Dengan Used CBU EV Import? Dasar baru fokus pada CBU baru. Pasaran used import (rebuilt, parallel import) tidak diatasi secara langsung dalam pengumuman ini.

FAQ: Soalan Lazim Tentang Dasar Baru

1. Bila tepatnya dasar baru ini efektif?

1 Julai 2026. Untuk EV yang sudah ada dalam stok, di pelabuhan, atau dalam transit pada masa pelaksanaan, syarikat masih boleh jual under previous exemption terms sehingga stok habis.

2. Adakah pengguna yang dah beli EV sebelum Julai 2026 akan terjejas?

Tidak secara langsung. Dasar ini adalah untuk import baru selepas 1 Julai 2026. EV yang anda dah beli atau pegang akan kekal sah, hanya nilai resale market mungkin berubah.

3. Adakah Proton e.MAS 7 akan jadi lebih mahal?

Tidak. Proton e.MAS 7 adalah CKD (dipasang di Tanjung Malim), jadi tidak terjejas oleh dasar CBU. Sebenarnya, dasar ini strengthens posisi kompetitif Proton.

4. Apa nasib BYD Atto 3, Dolphin, dan model budget yang dah laku?

Sehingga stok dalam negara/transit habis, syarikat boleh terus jual pada harga sama (under previous exemption). Selepas itu, BYD-Sime Motors akan beralih kepada CKD strategy di Tanjong Malim - model baru akan datang sebagai CKD, bukan CBU.

5. Boleh saya import EV CBU sendiri (parallel import)?

Hanya melalui franchise AP yang berdaftar. Parallel import individual untuk EV adalah sangat sukar dan tertakluk kepada cukai penuh tanpa exemption.

6. Adakah luxury brands seperti Tesla, BMW, Porsche akan terkesan?

Sebahagiannya. Model Tesla Model Y Long Range / Performance, BMW iX, i7, Porsche Taycan - kebanyakan memenuhi 180kW + RM200K CIF, jadi masih boleh diimport sebagai CBU. Tetapi tanpa exemption, harga akan naik mengikut struktur cukai sequential.

7. Bagaimana pengguna dapat manfaat dari dasar ini?

Manfaat tidak langsung: - Industri tempatan kuat = pekerjaan + ekosistem - Pengeluar tempatan (Proton CKD, future Perodua, BYD CKD) memberi pilihan dengan harga lebih kompetitif - Charging infrastructure mungkin lebih dipromosikan oleh kerajaan - Resale value EV CBU pre-2026 mungkin meningkat (kerana supply terhad)

8. Apa perbandingan dengan dasar EV negara lain di ASEAN?

Indonesia & Thailand lebih liberal pada consumer tetapi strict on localization. Mereka beri subsidi atau cukai rendah kepada pengguna, tetapi syarat CKD ratio yang ketat untuk pemain. Malaysia lebih protectionist - tiada subsidi pengguna, tetapi pagar entry tinggi pada CBU. Setiap pendekatan ada trade-off sendiri.

Kesimpulan

Dasar baru MITI yang efektif 1 Julai 2026 menandakan akhir era EV import murah di Malaysia. Pengukuhan syarat ke CIF minimum RM200,000 dan motor power 180kW akan menyebabkan transformasi struktural pasaran - daripada import-driven menjadi CKD-localized. Dalam jangka pendek, pengguna akan menghadapi kurang pilihan budget EV dan harga lebih tinggi untuk model surviving CBU. Tetapi dalam jangka panjang, pelaburan FDI dalam pemasangan tempatan (BYD Tanjong Malim, Proton e.MAS, Perodua QV-E) berpotensi membina ekosistem manufacturing yang lebih lengkap.

Trade-off antara perlindungan industri tempatan dan beban pengguna adalah persoalan klasik dasar awam. Kejayaan dasar ini akhirnya bergantung pada satu syarat: adakah pemain CKD dapat memberikan harga, kualiti, dan teknologi yang setara atau lebih baik daripada CBU yang akan tidak masuk lagi. Jika ya, ini akan jadi win-win. Jika tidak, ia akan jadi cukai tersembunyi pada pengguna yang menanggung kos transisi industri.

Sebelum buat keputusan beli EV atau melabur dalam saham automotif berkaitan, pastikan anda mempunyai akaun dagangan yang aktif dan pemahaman asas pelaburan saham yang kukuh.

Untuk mula labur di Bursa Malaysia dan juga pasaran luar negara seperti AS dan Hong Kong, anda perlu ada akaun CDS - daftar akaun CDS dengan Mahersaham di sini.

Untuk asas pelaburan saham termasuk cara baca laporan kewangan, valuasi syarikat, dan strategi pelaburan tematik, dapatkan ebook asas pelaburan saham percuma kami.

Bacaan Lanjut

- Belajar Tentang Kereta Elektrik Untuk Untung Saham - Panduan asas pelaburan dalam tema EV

- Apa Itu Levi? Beza Dengan Cukai, Siapa Bayar & Ke Mana Duitnya? - Pemahaman struktur cukai dan levi di Malaysia

- Saham Pembinaan: MRT3, Project Mega & Bila Construction Cycle Pulih - Sektor mega project lain yang reshape Malaysia

- Iklim Boleh Telan 8.3% KDNK Malaysia: Saham Bursa Mana Untung, Mana Rugi? - Konteks iklim dan transisi tenaga

- Selain NVIDIA: 8 Syarikat Yang Untung Dari AI Boom - Eksposur industri global lain