ROE vs ROA vs ROIC: 3 KPI Sebenar Pelabur Pakar Track (Bukan Sekadar PE)

Kebanyakan pelabur retail Bursa Malaysia hanya tahu satu ratio kewangan iaitu PE (Price-to-Earnings). "PE Maybank rendah, jadi murah - boleh beli." "PE Tenaga tinggi, jadi mahal - tunggu turun." Cara berfikir ini bukan salah - tapi terlalu cetek untuk membezakan syarikat berkualiti vs syarikat sampah.

Pelabur pakar seperti Warren Buffett, Charlie Munger, dan Terry Smith lebih fokus pada tiga KPI lain: ROE (Return on Equity), ROA (Return on Assets), dan ROIC (Return on Invested Capital). Ketiga-tiga ini menjawab soalan yang PE tidak boleh jawab - iaitu: "Sebaik mana syarikat ini menggunakan modal yang diberikan kepadanya?"

Dalam artikel ini, kita kupas: - Formula ringkas setiap KPI (boleh kira sendiri dari laporan tahunan) - Apa setiap KPI sebenarnya measure - dan bila guna yang mana - Kenapa Buffett pegang ROE, Munger pegang ROIC, dan apa beza falsafah mereka - Contoh praktikal dari Bursa Malaysia (KLCC, Nestle Malaysia, Maybank, Tenaga) - Inisiatif MY Value Up SC Malaysia yang wajibkan syarikat tersenarai dedahkan ROE & ROIC - Kenapa 46% syarikat top 500 Bursa sebenarnya ROE rendah - dan apa maknanya - Cara guna gabungan KPI ini untuk filter watchlist anda

Kenapa PE Sahaja Tak Cukup?

Bayangkan dua kedai mamak.

Mamak A beli premise sendiri RM500,000. Untung bersih RM50,000 setahun. ROE = 10%.

Mamak B sewa premise RM5,000/bulan. Modal hanya RM50,000 untuk peralatan. Untung RM30,000 setahun. ROE = 60%.

Mana mamak lebih cekap? Mamak B. Sebab dengan modal jauh lebih kecil, dia jana pulangan lebih tinggi peratusan kepada pemilik.

Tapi dari segi PE sahaja, anda mungkin pilih Mamak A kerana untung absolute lebih tinggi.

Inilah masalah PE: ia hanya tunjuk harga vs untung, tetapi tidak tunjuk berapa banyak modal yang diperlukan untuk jana untung itu. Pelabur yang fokus pada PE sahaja akan terlepas perbezaan antara syarikat yang "compounder" (jana pulangan tinggi atas modal kecil) dan syarikat yang "capital-heavy" (perlu modal besar untuk dapat untung biasa).

Bursa Malaysia melalui inisiatif "MY Value Up" yang dilancarkan oleh SC Malaysia pada 2025, kini menggalakkan syarikat tersenarai untuk dedahkan ROE, ROIC dan total shareholders' return - bukan sekadar EPS. Ini adalah pengiktirafan rasmi bahawa ratio kualiti modal lebih bermakna dari sekadar EPS growth.

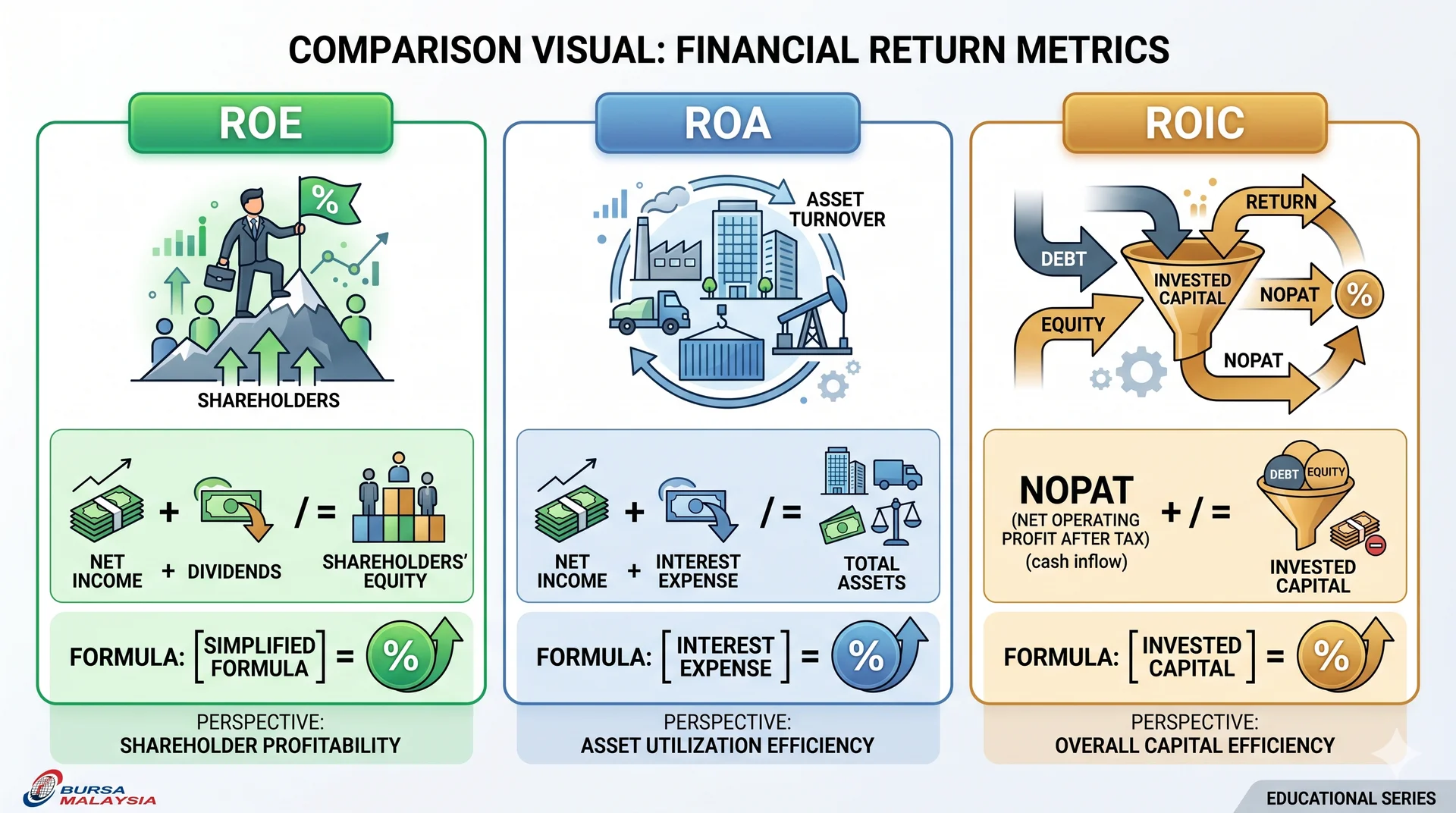

KPI #1: Return on Equity (ROE)

Formula

Boleh dapat semua data dari Statement of Financial Position (untung bersih) dan Statement of Equity (jumlah ekuiti) dalam laporan tahunan.

Apa Yang ROE Beritahu Anda

ROE menjawab soalan: "Untuk setiap RM1 modal pemegang saham yang dilaburkan, berapa sen untung yang syarikat hasilkan?"

Buffett, dalam surat kepada pemegang saham Berkshire Hathaway, mensyaratkan ROE konsisten >20% selama 10 tahun sebagai screening primary beliau. Dalam falsafah Buffett, syarikat yang boleh kekalkan ROE tinggi tanpa peningkatan hutang adalah moat business - mereka ada keunggulan kompetitif struktural.

Contoh ROE Bursa Malaysia

| Syarikat | ROE FY2024 | Kategori |

|---|---|---|

| Nestle (M) Berhad | ~80-100% | High moat (brand power) |

| Petronas Gas | ~15-18% | Stable utility |

| Maybank | ~10-12% | Bank tradisional |

| AirAsia X | Negatif/volatile | Asset-heavy + leverage |

| Bursa Malaysia FY2026 target | 27-30% (sumber: berita.rtm.gov.my) | High-quality exchange operator |

Nota penting: ROE Nestle Malaysia kelihatan luar biasa tinggi (~80-100%) kerana ekuiti book value mereka rendah - mereka kembalikan banyak modal kepada pemegang saham melalui dividen. ROE "buatan" ini perlu dipasangkan dengan ROIC untuk konfirmasi (lihat KPI #3).

Kelemahan ROE

ROE boleh dimanipulasikan dengan hutang. Ini sebab:

(DuPont decomposition - rujuk artikel kami ROE vs ROA: Cara Mudah Ukur Kecekapan Pengurusan Syarikat untuk perincian).

Syarikat yang pinjam banyak boleh "boost" ROE artificially. Bank dengan leverage 10-12x semula jadi ada ROE 10-15% walaupun margin bersih kecil. Tetapi tidak bermakna mereka cekap - hanya leveraged.

KPI #2: Return on Assets (ROA)

Formula

Apa Yang ROA Beritahu Anda

ROA menjawab: "Untuk setiap RM1 aset yang syarikat ada (mesin, bangunan, inventori, kas), berapa sen yang dia jana sebagai untung?"

Tidak kira aset itu dibiayai oleh ekuiti atau hutang - ROA tengok kecekapan utilisasi aset keseluruhan.

Bila Guna ROA

ROA paling berguna untuk: - Bank dan financial institutions - sebab aset mereka (loan book) adalah sumber pendapatan utama. Maybank ROA ~1.0-1.2% kelihatan rendah, tetapi adalah norma bank di Asia. - Capital-intensive industries - pembinaan, manufacturing, telco. Bandingkan ROA mereka dengan peers, bukan dengan sektor lain. - Bandingkan dua syarikat dengan struktur hutang berbeza - sebab ROA exclude impact leverage.

Contoh ROA Bursa Malaysia

| Syarikat | Sektor | ROA Anggaran | Komen |

|---|---|---|---|

| Petronas Chemicals | Manufacturing | ~6-8% | Asset-heavy, normal |

| Maybank | Bank | ~1.0-1.2% | Norma bank |

| Public Bank | Bank | ~1.3-1.5% | Higher than Maybank |

| PETGAS (Petronas Gas) | Utility | ~7-9% | Pipeline infrastructure heavy |

| MYEG | Tech/services | ~15-20% | Asset-light model |

Insight: Bandingkan dalam sektor sama. ROA 5% untuk bank adalah bencana; ROA 5% untuk telco adalah biasa.

Kelemahan ROA

- Tidak ambil kira struktur capital - syarikat dengan hutang banyak boleh punya ROA okay tetapi solvency lemah.

- Total assets termasuk goodwill yang mungkin tidak refleksi nilai sebenar.

- Untuk financial institutions, kompare antara bank-bank sahaja - bukan dengan retailer.

KPI #3: Return on Invested Capital (ROIC)

Formula

Di mana: - NOPAT = EBIT × (1 - Tax Rate) - Invested Capital = Total Debt + Shareholders' Equity - Cash & Equivalents

Apa Yang ROIC Beritahu Anda

ROIC adalah KPI paling pure. Ia tanya: "Untuk setiap RM1 modal operasi yang syarikat guna (dari debt + equity, tolak kas yang menganggur), berapa pulangan yang dia jana dari operasi terasnya?"

Charlie Munger berkali-kali tegaskan ROIC adalah ratio paling penting. Kenyataan beliau yang terkenal:

"Over the long term, it is hard for a stock to earn a much better return than the business which underlies it earns. If a business earns 18 percent on capital over 20 or 30 years, even if you pay an expensive-looking price, you'll end up with a good result."

Maksudnya: jika syarikat boleh kekalkan ROIC 18% selama 20-30 tahun, walaupun anda beli pada paras valuasi yang nampak mahal, anda akan dapat pulangan baik. Sebabnya: untung syarikat compound atas kadar 18% setahun.

ROIC vs WACC: The Real Test

Konsep penting: bandingkan ROIC dengan WACC (Weighted Average Cost of Capital).

- ROIC > WACC: syarikat mencipta nilai (value creation)

- ROIC < WACC: syarikat memusnahkan nilai (value destruction)

- ROIC = WACC: syarikat hanya pulangkan kos modal - tiada tambah nilai

Bayangkan: jika syarikat ada kos modal 8% (WACC) tetapi ROIC hanya 5%, mereka sebenarnya rugi setiap setahun dalam erti ekonomi - walaupun book accounting menunjukkan untung.

Kajian McKinsey menunjukkan syarikat dengan ROIC >20% mempunyai 50% kebarangkalian kekalkan paras itu selepas 10 tahun. Hanya 13% syarikat high-growth dapat kekalkan growth >20% selepas 10 tahun. Implikasi: ROIC adalah lebih stabil dan boleh diramal dari revenue growth.

Contoh ROIC Bursa Malaysia

ROIC sukar dikira tepat tanpa data terperinci, tetapi rule of thumb:

| Kategori | Anggaran ROIC | Contoh Bursa |

|---|---|---|

| Compounder hebat | >25% | Nestle Malaysia, Aeon Credit |

| Quality business | 15-25% | Public Bank, Petronas Gas |

| Average business | 8-15% | Maybank, CIMB, IJM |

| Value destroyer | <8% (atau <WACC) | Banyak GLC pengangkutan, properties yang gearing tinggi |

Kelemahan ROIC

- Lebih sukar dikira dari ROE/ROA - perlu dig deeper laporan tahunan

- Definisi invested capital tidak standard - sesetengah analyst include lease liabilities, ada yang tidak

- Untuk bank, ROIC kurang relevan - guna ROA + ROE instead

Perbandingan Quick: ROE vs ROA vs ROIC

| Aspek | ROE | ROA | ROIC |

|---|---|---|---|

| Apa diukur | Pulangan kepada pemegang saham | Kecekapan aset | Pulangan modal operasi |

| Formula numerator | Net Profit | Net Profit | NOPAT (EBIT × (1-tax)) |

| Formula denominator | Equity | Total Assets | Debt + Equity - Cash |

| Impact leverage | Tinggi (boost dengan hutang) | Tiada (exclude struktur capital) | Sederhana (count debt sebagai modal) |

| Sesuai untuk | Perbandingan dalam sektor | Bank, capital-intensive | Semua sektor non-financial |

| Pakar yang fokus | Warren Buffett (>20%) | Bank analysts | Charlie Munger, Terry Smith |

| Target Buffett/Munger | >20% konsisten | Bank: >1%, Manufacturing: >5% | >15-20% jangka panjang |

| Boleh manipulate? | Ya (leverage) | Sedikit (goodwill) | Paling susah |

Bila Setiap KPI Paling Relevan?

Guna ROE bila:

- Bandingkan syarikat dalam sektor sama dengan struktur capital serupa

- Track quality long-term - syarikat dengan ROE konsisten tinggi 10 tahun = moat business

- Screening initial untuk shortlist syarikat berkualiti

Guna ROA bila:

- Bandingkan bank-bank

- Analisa syarikat capital-intensive (manufacturing, telco, utility)

- Detect "asset bloat" - syarikat yang accumulate aset tanpa kecekapan

Guna ROIC bila:

- Anda nak satu metric paling pure untuk quality

- Bandingkan syarikat dengan struktur capital berbeza (e.g., debt-heavy vs equity-only)

- Test sama ada management cipta nilai (ROIC > WACC) atau memusnah (ROIC < WACC)

Realiti Bursa Malaysia: 46% Syarikat Top 500 ROE <8%

Mengikut laporan The Edge Malaysia, antara 500 syarikat terbesar kapitalisasi pasaran Bursa Malaysia, 232 (46%) menjana ROE <8%. Ini adalah angka mengejutkan.

Apa Maknanya?

8% adalah anggaran kasar kos modal (cost of equity) Malaysia. ROE <8% bermaksud: - Pemegang saham boleh dapat pulangan lebih tinggi dari Sukuk MGS 10-tahun (~4-5%) + risk premium - Syarikat tidak cipta nilai ekonomi untuk pemegang saham - Modal lebih baik dilaburkan dalam ETF KLCI atau pemegang saham sendiri

Sektor Yang Selalu Underperform ROE:

- GLC pertanian (FELDA, FGV variant) - asset-heavy dengan execution lambat

- Plantation companies (selepas down cycle CPO 2024-2025)

- Property developers (kecuali yang ada recurring income besar)

- Some construction firms dengan project execution issues

Sektor Yang Cemerlang:

- Consumer staples (Nestle, Spritzer) - brand moat = pricing power

- Bank tier-1 (Public Bank, Maybank) - franchise stability

- Tech-enabled services (MYEG, GHL) - asset-light scaling

- Bursa Malaysia sendiri - target 27-30% FY2026

Cara Guna Gabungan KPI Untuk Filter Watchlist

Inilah pendekatan praktikal untuk pelabur retail:

Step 1: Initial Screen

- ROE konsisten >15% selama 5 tahun

- ROA >5% (jika bukan bank); >1% (jika bank)

- ROIC anggaran >12% dan >WACC sektor

Step 2: Quality Check

- ROE tinggi disokong oleh margin tinggi atau asset turnover tinggi - bukan leverage tinggi sahaja?

- ROA dan ROIC konsisten - tiada decline 3-5 tahun terakhir?

- Capital allocation: untung dilabur semula pada ROIC tinggi atau diberi sebagai dividen?

Step 3: Valuation

- Selepas quality confirmed, baru guna PE/PB untuk valuasi

- Quality + valuasi reasonable = candidate untuk pertimbangan lanjut

- Quality + valuasi mahal = simpan dalam watchlist untuk pull-back

Mengapa quality dulu, valuasi kedua: kerana syarikat sampah pada PE rendah tetap sampah. PE 5x pada syarikat dengan ROE -2% bukan bargain - ia adalah jurang kerugian terbuka.

Inisiatif MY Value Up: Tekanan SC Untuk Disclosure ROIC

Pada 2025, SC Malaysia melancarkan program "MY Value Up" yang menggalakkan syarikat tersenarai untuk: 1. Dedahkan KPI value creation dalam laporan tahunan 2. Sasaran ROE/ROIC yang spesifik dan boleh diaudit 3. Strategi capital allocation yang jelas

Inisiatif ini dipengaruhi oleh program serupa di Jepun (Tokyo Stock Exchange's "Action to Implement Management Conscious of Cost of Capital and Stock Price") dan Korea (Value-Up Programme).

Implikasi untuk pelabur Bursa Malaysia: - Lebih banyak syarikat akan dedah ROE/ROIC target dalam annual report 2026-2027 - Boleh bandingkan target vs achievement - syarikat yang miss target consecutively = red flag governance - Era "EPS growth at all cost" hampir berakhir - kualiti modal jadi fokus

Mistake Biasa Pelabur Retail

1. "PE Rendah = Murah"

Salah. PE 4x pada bank yang ROE 2% adalah lebih mahal dari PE 25x pada syarikat ROIC 30% yang growing 15% setahun.

2. "ROE Tinggi = Mesti Bagus"

Tidak semestinya. Periksa sumber ROE tinggi dengan DuPont decomposition. Jika dari leverage sahaja, ia tidak sustainable.

3. "ROA Rendah = Syarikat Tak Cekap"

Tidak boleh - bank semula jadi ROA rendah (1%). Bandingkan dalam sektor sahaja.

4. "Saya Tak Faham ROIC, Skip Sahaja"

Justru kerana susah, ia adalah edge untuk pelabur yang sudi belajar. Kebanyakan retail Bursa Malaysia tidak hitung ROIC. Mereka yang faham mempunyai filter yang lebih baik dari 90% pelabur retail lain.

5. "Sektor Apa Mempunyai KPI Berbeza?"

Sebab itulah bandingkan apple to apple: - Bank: focus ROA + ROE - Properties: ROA tidak meaningful, focus pada ROE + asset turnover - Tech/services: ROIC + margins (sebab asset-light) - Plantation/commodity: cycle-adjusted ROE/ROIC

FAQ: Soalan Lazim

1. Bila saya kira KPI ini, dari mana saya dapat data?

Dari laporan tahunan syarikat (annual report) yang tersedia di website Bursa Malaysia atau IR (investor relations) page syarikat. Untuk quick view, i3investor tunjuk ratio precalculated. Kira sendiri untuk pemahaman lebih dalam.

2. Berapa tahun data ROE/ROA/ROIC yang perlu saya semak?

Minimum 5 tahun. Idealnya 10 tahun. Sebab cycle ekonomi naik turun - syarikat berkualiti tunjukkan KPI konsisten merentas cycle. Syarikat yang ROE 25% pada bull market 2024 tapi -5% pada bear 2008 mungkin bukan true compounder.

3. Saya investor retail dengan modal kecil - perlu lekat dengan ROIC bermakna?

Ya, lebih penting untuk anda. Dengan modal terhad, anda tidak boleh diversify ke 50 saham. Anda perlu pilih <10 saham dengan kualiti tinggi. ROIC adalah filter terbaik untuk identify quality businesses untuk hold long-term.

4. Apa beza ROIC dengan ROCE?

ROCE (Return on Capital Employed) sangat similar. Differences: - ROIC = NOPAT / Invested Capital (Debt + Equity - Cash) - ROCE = EBIT / Capital Employed (Total Assets - Current Liabilities)

ROCE tak adjust untuk tax. Untuk perbandingan UK/EU companies, ROCE lebih biasa. Untuk US/MY companies, ROIC lebih biasa.

5. ROE Nestle Malaysia >80% - adakah sustainable?

ROE "buatan" tinggi sebab Nestle bayar dividen besar - reduce equity book value. ROIC mereka pun tinggi (~30%+) - itulah sustainability sebenar. Jadi: pasangan ROE + ROIC adalah essential.

6. Kalau syarikat baru (IPO <3 tahun), bagaimana saya nilai KPI?

Sukar. Dengan data sejarah pendek, andaikan uncertainty premium. Compare dengan peers established dalam sektor sama. Wait 3-5 tahun untuk track record sebenum commit modal besar.

7. Adakah saham patuh syariah perlu KPI khas?

Tidak - same KPI berlaku. Tetapi check Shariah compliance status di website SC Shariah Advisory Council. Untuk pelabur Muslim yang strict, screening Shariah dulu, baru filter KPI.

8. Saya tak ada masa kira manual - guna alat apa?

Beberapa pilihan: - i3investor - free, ratio basic terkini - ShareInvestor - subscription, full historical data - Stockbit (Indonesia, sebahagian cover MY) - free + paid tier - Excel/Google Sheets sendiri - import dari Bursa filing, formula custom

Saya saran kira sendiri untuk top 5-10 saham anda - lebih faham apa belakang nombor.

Kesimpulan

PE adalah ratio paling popular kerana mudah dikira, tetapi ia adalah alat valuasi, bukan alat kualiti. Untuk membezakan syarikat berkualiti vs syarikat sampah - dan untuk berfikir seperti Buffett, Munger, atau Terry Smith - anda perlu fokus pada ROE, ROA, dan ROIC dahulu, baru sapu PE/PB di hujung untuk valuasi entry point. 46% syarikat top 500 Bursa Malaysia ROE <8% bermaksud separuh pasaran tidak cipta nilai ekonomi - dan PE rendah tidak menyelamatkan mereka.

Sebelum buat keputusan pelaburan, pastikan anda mempunyai akaun dagangan yang aktif dan kerangka analisis fundamental yang kukuh.

Untuk mula labur di Bursa Malaysia dan juga pasaran luar negara seperti AS dan Hong Kong, anda perlu ada akaun CDS - daftar akaun CDS dengan Mahersaham di sini.

Untuk asas pelaburan saham termasuk cara baca laporan kewangan, dan formula ratio kewangan secara terperinci, dapatkan ebook asas pelaburan saham percuma kami.

Bacaan Lanjut

- ROE vs ROA: Cara Mudah Ukur Kecekapan Pengurusan Syarikat - Penjelasan lebih dalam DuPont decomposition

- Selain NVIDIA: 8 Syarikat Yang Untung Dari AI Boom - Aplikasi quality screening ke tema AI

- Michael Burry: Pasaran Saham Hari Ini Macam Bubble 1999-2000 - Risk management & quality vs valuasi

- Saham Plantation: Kitaran Harga CPO & Bila Pelabur Patut Masuk - Cycle-adjusted ROE/ROIC dalam komoditi

- Game Theory Trading Saham - Aplikasi rangka berfikir dalam keputusan pelaburan