GST vs SST: Mana Satu Lebih Baik untuk Malaysia? Fakta, Kajian & Perbandingan Negara Lain

Malaysia pernah menggunakan GST selama tiga tahun sebelum dimansuhkan dan digantikan semula dengan SST pada 2018. Keputusan ini mencetuskan perdebatan hebat yang belum reda sehingga ke hari ini. Sesetengah pihak kata GST lebih efisien dan telus, manakala yang lain berpendapat SST lebih mesra rakyat dan mudah dilaksanakan.

Dalam artikel ini, kita kupas secara mendalam perbezaan sebenar antara GST dan SST, apa kata pengkaji dan badan antarabangsa, serta bagaimana negara jiran mengendalikan cukai penggunaan mereka. Semua ini dilihat dari perspektif 2026 - dengan data sebenar, bukan andaian.

Apa Itu GST dan SST?

GST (Goods and Services Tax)

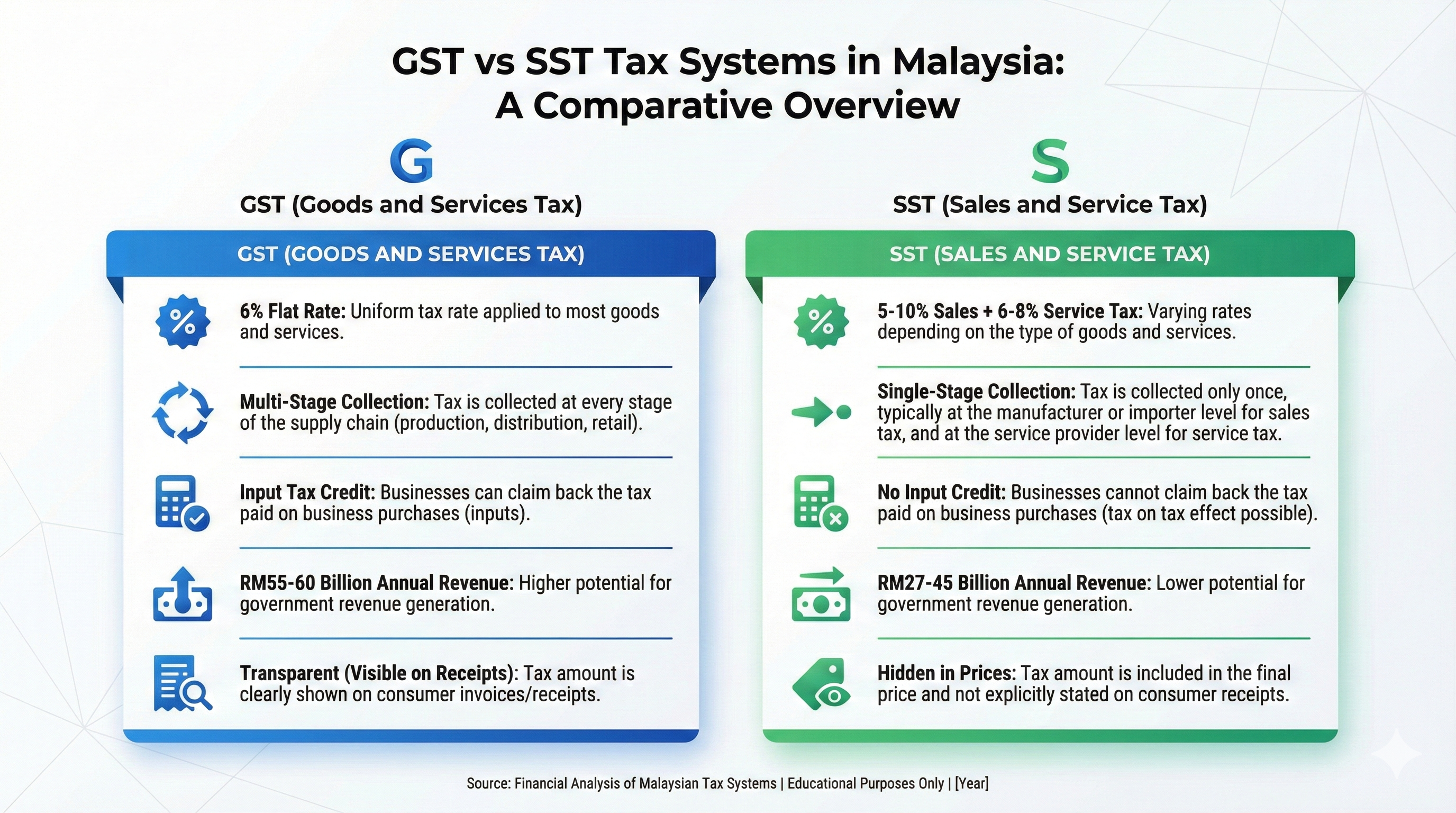

GST atau Cukai Barang dan Perkhidmatan ialah cukai penggunaan bersifat multi-peringkat (multi-stage). Ia dikenakan pada setiap tahap rantaian bekalan - dari pengilang, pemborong, peruncit, sehinggalah ke pengguna akhir.

Ciri utama GST:

- Kadar seragam 6% dikenakan ke atas hampir semua barangan dan perkhidmatan

- Mekanisme tuntutan cukai input (input tax credit) - perniagaan boleh menuntut balik GST yang telah dibayar pada peringkat sebelumnya

- Tiada kesan cukai bertindih (cascading effect) kerana setiap peringkat hanya membayar cukai atas nilai tambah

- Barangan keperluan asas dikecualikan (zero-rated) seperti beras, gula, minyak masak, dan tepung

GST dilaksanakan di Malaysia bermula 1 April 2015 dan dimansuhkan pada 1 Jun 2018.

SST (Sales and Services Tax)

SST atau Cukai Jualan dan Perkhidmatan ialah cukai satu peringkat (single-stage). Cukai jualan dikenakan pada peringkat pengilangan atau import, manakala cukai perkhidmatan dikenakan pada penyedia perkhidmatan tertentu.

Ciri utama SST:

- Cukai jualan: 5% atau 10% bergantung pada jenis barangan

- Cukai perkhidmatan: 6% hingga 8% (majoriti perkhidmatan kini 8% selepas semakan 2025)

- Skop yang lebih sempit - hanya barangan dan perkhidmatan tertentu yang dikenakan cukai

- Tiada mekanisme tuntutan cukai input - perniagaan tidak boleh menuntut balik cukai yang dibayar

- Pentadbiran yang lebih ringkas berbanding GST

SST diperkenalkan semula pada 1 September 2018 selepas pemansuhan GST.

Perbezaan Utama GST vs SST

| Aspek | GST | SST |

|---|---|---|

| Jenis cukai | Multi-peringkat | Satu peringkat |

| Kadar | 6% seragam | 5-10% (jualan), 6-8% (perkhidmatan) |

| Liputan | Hampir semua barangan & perkhidmatan | Barangan & perkhidmatan terpilih sahaja |

| Tuntutan cukai input | Ya - perniagaan boleh tuntut balik | Tiada |

| Kesan cascading | Tiada (cukai atas nilai tambah sahaja) | Ada - cukai boleh bertindih |

| Ketelusan | Tinggi - pengguna nampak cukai pada setiap resit | Rendah - cukai tersembunyi dalam harga |

| Beban pentadbiran | Lebih tinggi (dokumentasi ketat) | Lebih rendah (pentadbiran ringkas) |

| Eksport | Zero-rated (tiada cukai) | Pelepasan terhad |

Berapa Banyak Kerajaan Kutip? Data Hasil Sebenar

Ini bahagian paling penting yang ramai tak tahu - perbezaan hasil kutipan antara GST dan SST adalah sangat ketara.

Hasil Kutipan GST (2015-2018)

Menurut data Kementerian Kewangan Malaysia, kutipan GST dari April 2015 hingga Mei 2018 berjumlah RM184.8 bilion:

- 2015: RM37.7 bilion (9 bulan sahaja, bermula April)

- 2016: RM55.7 bilion

- 2017: RM60.5 bilion

- 2018: RM30.9 bilion (5 bulan sahaja, hingga Mei)

Secara purata, GST menjana kira-kira RM55-60 bilion setahun pada kadar penuh.

Hasil Kutipan SST (2018-2025)

Selepas SST diperkenalkan semula, kutipan turun dengan ketara menurut laporan BERNAMA:

- 2018: RM5.4 bilion (4 bulan, bermula September)

- 2019: RM27.6 bilion

- 2020: RM25.2 bilion (terjejas COVID-19)

- 2021: RM25.5 bilion

- 2022: RM31.3 bilion

- 2023: RM35.4 bilion

- 2024: RM44.7 bilion (melepasi sasaran RM41.3 bilion)

Walaupun SST menunjukkan peningkatan, purata kutipan tahunan masih jauh lebih rendah berbanding GST - terutama pada tahun-tahun awal sebelum pengembangan skop.

Jurang Hasil: RM20-25 Bilion Setahun

Perbezaan ini bermakna kerajaan kehilangan anggaran RM20-25 bilion setahun dalam hasil cukai penggunaan selepas bertukar dari GST ke SST. Jumlah ini cukup besar - ia boleh membiayai pelbagai program pembangunan, subsidi, dan infrastruktur.

Namun, kerajaan sedang berusaha menutup jurang ini. Menurut Kementerian Kewangan, pengembangan skop SST yang berkuat kuasa 1 Julai 2025 dijangka menjana tambahan RM5 bilion pada 2025 dan RM10 bilion pada 2026.

Apa Kata Pengkaji dan Badan Antarabangsa?

Perdebatan GST vs SST bukan sekadar pendapat awam - ia disokong oleh kajian akademik dan laporan badan antarabangsa yang serius.

IMF (Tabung Kewangan Antarabangsa)

Dalam laporan Article IV Consultation 2025, IMF mengesyorkan Malaysia memperkukuhkan hasil domestik melalui sistem cukai yang lebih luas asasnya dan efisien. IMF menyatakan bahawa nisbah cukai-kepada-KDNK Malaysia telah menurun ke 12.3% pada 2024 - antara yang terendah di ASEAN. Analisis IMF menunjukkan Malaysia berpotensi mengutip tambahan 3% daripada KDNK melalui reformasi cukai yang tepat, termasuk pengenalan semula GST.

World Bank

World Bank dalam laporan Malaysia Economic Monitor turut menekankan keperluan untuk memperluas asas cukai. Dalam perbincangan dengan Malaysian Institute of Economic Research (MIER), pakar ekonomi World Bank termasuk Dr. Apurva Sanghi menekankan bahawa cukai penggunaan bersifat broad-based seperti GST adalah instrumen yang lebih efisien berbanding cukai satu peringkat.

Kajian MIT Press - "The Untimely Demise of GST"

Satu kajian penting yang diterbitkan dalam Asian Economic Papers oleh MIT Press mengupas secara mendalam mengapa GST dimansuhkan dan apa yang sepatutnya dilakukan. Kajian ini mendapati:

- GST dilaksanakan terlalu tergesa-gesa untuk menampung defisit dan hutang kerajaan

- Kekurangan persiapan untuk menangani kesan ke atas paras harga menyebabkan rasa tidak puas hati rakyat

- Dari segi teknikal, Malaysia mencapai skor C-efficiency yang baik semasa GST (2015-2017), menunjukkan pentadbiran cukai yang berkesan

- Pemansuhan GST adalah keputusan lebih bersifat politik berbanding ekonomi

MIER (Malaysian Institute of Economic Research)

MIER menerbitkan analisis bertajuk "The Invisible Cost of SST" yang mendedahkan kos tersembunyi SST kepada rakyat. Menurut MIER, struktur "cukai atas cukai" SST menyebabkan harga barangan harian meningkat tanpa disedari pengguna - walaupun barangan keperluan dikecualikan, kos cukai yang bertindan di sepanjang rantaian bekalan tetap menaikkan harga makanan dan keperluan lain. MIER turut bekerjasama dengan World Bank dalam mengkaji semula kedudukan fiskal Malaysia.

Universiti Malaya - SWRC Working Paper

Satu working paper dari Social Wellbeing Research Centre (SWRC), Universiti Malaya bertajuk "Resurrecting Goods and Services Tax (GST): The Case for A Comeback" menghujahkan bahawa GST perlu diperkenalkan semula dengan penambahbaikan:

- Kadar yang lebih rendah pada awal pelaksanaan

- Pampasan terus kepada golongan B40

- Tempoh peralihan yang lebih panjang

- Sistem e-invois yang lebih baik untuk kurangkan beban pematuhan

Prof. Yeah Kim Leng (Universiti Sunway)

Prof. Yeah Kim Leng, bekas ahli Jawatankuasa Dasar Monetari Bank Negara Malaysia dan kini Profesor Ekonomi di Universiti Sunway, antara suara paling vokal menyokong GST. Beliau menyatakan bahawa peralihan kembali ke GST "tidak akan terlalu mahal atau sukar" asalkan kelemahan pelaksanaan sebelum ini diperbaiki. Menurut beliau, nisbah cukai kepada KDNK Malaysia yang terus menurun membuktikan SST tidak mencukupi untuk membiayai keperluan negara.

Center for Market Education (CME)

Center for Market Education yang diketuai Carmelo Ferlito turut memberi amaran bahawa pergantungan berlebihan kepada cukai tidak langsung yang tidak telus seperti SST boleh menyuburkan perdagangan haram dan penyeludupan. CME menyokong sistem cukai bernilai tambah (VAT) yang lebih rasional, sederhana, dan boleh diramal.

Perbandingan dengan Negara ASEAN

Malaysia kini antara sedikit negara ASEAN yang tidak menggunakan sistem cukai penggunaan broad-based (seperti VAT/GST). Berikut perbandingan kadar cukai penggunaan di rantau ini menurut ASEAN Briefing:

| Negara | Jenis Cukai | Kadar Standard | Tahun Mula |

|---|---|---|---|

| Singapura | GST | 9% | 1994 |

| Thailand | VAT | 7% | 1992 |

| Indonesia | PPN (VAT) | 12% | 1984 |

| Filipina | VAT | 12% | 1988 |

| Vietnam | VAT | 10% (dikurang ke 8% sementara) | 1999 |

| Kemboja | VAT | 10% | 1999 |

| Laos | VAT | 10% | 2009 |

| Myanmar | Commercial Tax | 5% | - |

| Malaysia | SST | 5-10% (jualan), 6-8% (perkhidmatan) | 2018 (semula) |

Apa yang Kita Boleh Belajar?

Singapura - model yang paling berjaya di ASEAN. GST diperkenalkan pada kadar rendah 3% pada 1994, kemudian dinaikkan secara bertahap ke 9% pada 2024. Kenaikan setiap kali disertai dengan pakej bantuan offset yang besar untuk rakyat berpendapatan rendah. Hasilnya? Rakyat terima, hasil kerajaan kukuh, dan ekonomi tetap kompetitif.

Indonesia - baru sahaja menaikkan PPN dari 11% ke 12% pada Januari 2025. Walaupun ada tentangan, kerajaan Indonesia melihat cukai penggunaan broad-based sebagai asas hasil yang tidak boleh dikompromi untuk pembiayaan pembangunan.

Thailand - mengekalkan VAT pada 7% (lebih rendah dari kadar standard 10%) untuk menggalakkan penggunaan domestik. Model Thailand menunjukkan bahawa kadar yang rendah tetapi asas yang luas boleh menjana hasil yang stabil.

Pengajaran utama: hampir semua negara maju dan sedang membangun menggunakan sistem cukai penggunaan multi-peringkat (VAT/GST). Malaysia adalah pengecualian yang jarang berlaku - sebuah negara yang pernah ada GST tetapi memansuhkannya.

Pendirian Kerajaan Malaysia pada 2026

Setakat Februari 2026, pendirian kerajaan adalah jelas - SST akan dikekalkan, sekurang-kurangnya buat masa terdekat.

Menurut Kementerian Kewangan, Menteri Kewangan Kedua Datuk Seri Amir Hamzah menyatakan bahawa SST yang diperluas direka untuk menjadi lebih progresif dan adil. Kerajaan memilih untuk kekal dengan SST kerana:

- SST sudah difahami rakyat dan perniagaan - tiada kos peralihan

- Impak fiskal lebih cepat - tidak perlu 2 tahun persediaan seperti GST

- Beban cukai ditumpukan kepada golongan yang mampu (barangan bukan keperluan dan mewah)

- Pendapatan rakyat masih rendah - Kementerian Kewangan menyatakan ia bukan masa yang sesuai untuk GST

Walau bagaimanapun, laporan VATCalc mencadangkan bahawa GST mungkin dipertimbangkan semula selepas 2029, iaitu selepas pilihan raya umum seterusnya yang perlu diadakan sebelum Februari 2028.

Pengembangan Skop SST 2025-2026

Sebagai jalan tengah, kerajaan telah memperluaskan skop SST mulai 1 Julai 2025 merangkumi:

- Cukai jualan: Barangan bukan keperluan dan mewah yang sebelum ini dikecualikan

- Cukai perkhidmatan: Lebih 30 kategori perkhidmatan baru termasuk sewaan, pembinaan, pendidikan, perkhidmatan kewangan, dan penjagaan kesihatan

Langkah ini dijangka menjana tambahan RM15 bilion menjelang 2026 - membantu menutup sebahagian jurang hasil yang wujud sejak pemansuhan GST.

Jadi, Mana Satu Sebenarnya Lebih Baik?

Jawapannya bergantung pada keutamaan yang kita letakkan:

Hujah Menyokong GST

- Hasil lebih tinggi dan stabil - data menunjukkan GST menjana hampir dua kali ganda berbanding SST

- Lebih telus - pengguna nampak tepat berapa cukai yang dibayar

- Tiada cascading effect - cukai tidak bertindih, menjadikan barangan lebih murah dalam rantaian bekalan yang panjang

- Asas yang lebih luas - ekonomi bayangan (shadow economy) turut terkesan cukai kerana semua transaksi dikenakan cukai

- Standard antarabangsa - lebih 170 negara guna sistem VAT/GST

- Eksport lebih kompetitif - eksport dikecualikan sepenuhnya (zero-rated)

Hujah Menyokong SST

- Beban pentadbiran lebih rendah - terutama untuk PKS (Perniagaan Kecil dan Sederhana)

- Impak langsung ke atas harga lebih rendah - tidak semua barangan dikenakan cukai

- Rakyat sudah biasa - tiada kos peralihan dan rintangan sosial

- Lebih fleksibel - kerajaan boleh memilih apa yang dicukai dan dikecualikan

- Perlindungan barangan keperluan - barangan asas dikecualikan secara jelas

Pandangan Seimbang

Secara teknikal dan ekonomi, majoriti pengkaji dan badan antarabangsa bersetuju bahawa GST lebih efisien sebagai sistem cukai. Tetapi kecekapan sahaja tidak mencukupi - pelaksanaan, timing, dan penerimaan rakyat sama pentingnya.

Kesilapan terbesar Malaysia bukan pada GST itu sendiri, tetapi pada cara ia dilaksanakan:

- Kadar 6% diperkenalkan sekaligus tanpa fasa

- Pampasan kepada rakyat (BR1M) tidak mencukupi dan tidak disasarkan dengan tepat

- Komunikasi kerajaan tentang GST sangat lemah

- Peniaga mengambil kesempatan menaikkan harga atas nama GST

- Tiada tempoh peralihan yang memadai

Apa yang Sepatutnya Dilakukan?

Berdasarkan kajian dan pengalaman negara lain, berikut cadangan yang paling praktikal:

1. GST Kadar Rendah dengan Fasa

Ikut model Singapura - mulakan GST pada kadar rendah (contoh: 4%) dan naikkan secara bertahap setiap 2-3 tahun. Ini memberi masa kepada rakyat dan perniagaan untuk menyesuaikan diri.

2. Pampasan Terus kepada B40

Setiap kenaikan GST mesti disertai dengan pampasan tunai langsung kepada golongan B40. Singapura melakukan ini melalui GST Voucher Scheme - Malaysia boleh adaptasi model serupa melalui sistem bantuan sedia ada seperti STR (Sumbangan Tunai Rahmah).

3. Senarai Pengecualian yang Lebih Luas

Barangan keperluan harian (beras, sayur, daging, ikan, susu, ubat asas) perlu dikekalkan sebagai zero-rated atau dikecualikan sepenuhnya. Ini memastikan kesan GST ke atas kos sara hidup diminimumkan.

4. Sistem E-Invois Dahulu, GST Kemudian

Malaysia sudah mulakan pelaksanaan e-invois secara berperingkat. Ini langkah yang bijak kerana e-invois mewujudkan infrastruktur pematuhan yang diperlukan sebelum GST diperkenalkan semula. Apabila semua perniagaan sudah serasi dengan e-invois, peralihan ke GST akan jauh lebih lancar.

5. Komunikasi dan Pendidikan Awam

Kegagalan terbesar GST dahulu ialah kegagalan komunikasi. Rakyat perlu faham:

- Berapa sebenarnya mereka bayar dalam cukai (SST tersembunyi vs GST yang jelas)

- Bagaimana hasil GST digunakan untuk membiayai perkhidmatan awam

- Bahawa barangan keperluan tetap dikecualikan

Soalan Lazim (FAQ)

Adakah GST akan diperkenalkan semula di Malaysia?

Setakat 2026, kerajaan belum ada rancangan untuk memperkenalkan semula GST. Namun, beberapa pemimpin politik dan ahli ekonomi mencadangkan ia mungkin dipertimbangkan semula selepas 2029, iaitu selepas pilihan raya umum seterusnya.

Kenapa harga naik semasa GST dulu?

Harga naik bukan sepenuhnya kerana GST - sebahagian besarnya disebabkan peniaga yang mengambil kesempatan menaikkan harga atas nama GST, walaupun barangan mereka dikecualikan atau dikenakan kadar sifar. Penguatkuasaan yang lemah memburukkan keadaan.

Adakah SST lebih murah untuk pengguna berbanding GST?

Tidak semestinya. Walaupun SST tidak dikenakan pada semua barangan, cukai SST yang tersembunyi dalam harga (tanpa tuntutan input) boleh menyebabkan kesan cascading. Ini bermakna ada barangan yang sebenarnya lebih mahal di bawah SST berbanding GST.

Berapa banyak kerajaan rugi selepas mansuh GST?

Kerajaan kehilangan anggaran RM20-25 bilion setahun dalam hasil cukai penggunaan. Jumlah ini sedang dikurangkan melalui pengembangan skop SST yang dijangka menjana tambahan RM10 bilion menjelang 2026.

Negara mana yang paling berjaya laksana GST?

Singapura sering dijadikan contoh. Mereka mulakan GST pada kadar rendah 3% (1994), naikkan secara bertahap ke 9% (2024), dan setiap kenaikan disertai pakej bantuan offset untuk rakyat berpendapatan rendah.

Adakah GST menyebabkan inflasi?

Kajian menunjukkan GST menyebabkan kenaikan harga one-off (sekali sahaja) pada tahun pertama pelaksanaan, bukan inflasi berterusan. Kadar inflasi Malaysia sebenarnya stabil pada 2016-2017 semasa GST berkuat kuasa.

Kenapa hampir semua negara guna VAT/GST?

Lebih 170 negara menggunakan VAT/GST kerana ia lebih efisien, telus, dan menjana hasil yang stabil. Sistem ini juga mengurangkan ekonomi bayangan kerana setiap peringkat rantaian bekalan perlu melapor cukai.

Apakah perbezaan antara VAT dan GST?

Secara teknikal, VAT (Value Added Tax) dan GST (Goods and Services Tax) adalah sistem yang sama - cukai penggunaan multi-peringkat dengan mekanisme tuntutan cukai input. Perbezaan hanya pada nama yang digunakan oleh negara berbeza. Contoh: Singapura, Australia, India panggil GST; manakala EU, Thailand, Indonesia panggil VAT/PPN.

Kesimpulan

Perdebatan GST vs SST bukan sekadar soal teknikal cukai - ia berkait rapat dengan kestabilan fiskal negara, daya saing ekonomi, dan kesejahteraan rakyat. Data menunjukkan GST menjana hasil hampir dua kali ganda berbanding SST, dan majoriti pengkaji antarabangsa bersetuju ia lebih efisien. Namun, pelaksanaan yang tergesa-gesa pada 2015 dan kegagalan komunikasi meninggalkan kesan negatif yang masih dirasai.

Jalan ke hadapan yang paling realistik ialah belajar dari kesilapan lalu dan pengalaman negara jiran - jika GST kembali, ia perlu datang dengan kadar rendah, fasa bertahap, dan pampasan terus kepada rakyat yang memerlukan.

Memahami sistem percukaian negara adalah sebahagian daripada literasi kewangan yang penting untuk setiap pelabur dan individu di Malaysia.

Jika anda berminat untuk mula melabur di Bursa Malaysia, langkah pertama ialah membuka akaun CDS melalui broker yang berdaftar.

Muat turun juga Ebook Asas Saham secara percuma untuk pelajari asas pelaburan saham dari sifar.