Kelly Criterion: Formula Matematik Berapa Peratus Modal Patut Letak Pada Satu Saham

Setiap pelabur saham pernah berdepan soalan yang sama: "Berapa banyak duit patut saya letak pada saham ini?" Ramai yang menjawab secara agak-agak - RM1,000 sebab itu yang ada dalam akaun, atau "all-in" sebab yakin saham itu akan naik. Masalahnya, keputusan saiz posisi yang salah boleh menghancurkan portfolio walaupun pemilihan saham anda betul.

Di sinilah Kelly Criterion masuk. Ia adalah formula matematik yang memberitahu anda peratusan modal optimum untuk diletakkan pada satu posisi, berdasarkan kelebihan (edge) yang anda ada. Artikel ini menerangkan formula tersebut, cara mengiranya langkah demi langkah, dan yang paling penting - batasan yang anda perlu fahami sebelum mengaplikasikannya di Bursa Malaysia.

Apa Itu Kelly Criterion?

Kelly Criterion (juga dikenali sebagai Kelly Formula atau Kelly Strategy) ialah formula untuk menentukan saiz pertaruhan atau posisi yang optimum bagi memaksimumkan pertumbuhan modal jangka panjang. Ia dicipta oleh John Larry Kelly Jr., seorang penyelidik di Bell Labs, pada tahun 1956. Asalnya formula ini dibangunkan untuk masalah isyarat telekomunikasi, tetapi ia kemudian diadaptasi oleh pelabur dan penjudi profesional untuk pengurusan modal.

Idea teras Kelly Criterion mudah: jangan letak terlalu sedikit (anda tidak maksimumkan keuntungan) dan jangan letak terlalu banyak (satu kekalahan boleh memusnahkan modal). Formula ini mencari titik keseimbangan yang memaksimumkan kadar pertumbuhan geometrik modal anda dari masa ke masa. Menurut Wikipedia, secara matematik ia memaksimumkan nilai jangkaan logaritma kekayaan - yang bersamaan dengan memaksimumkan pertumbuhan jangka panjang.

Tokoh pelaburan terkenal seperti Warren Buffett dan Bill Gross dilaporkan menggunakan prinsip serupa Kelly dalam membuat keputusan saiz posisi mereka. Ini bukan formula akademik semata-mata - ia digunakan di dunia sebenar.

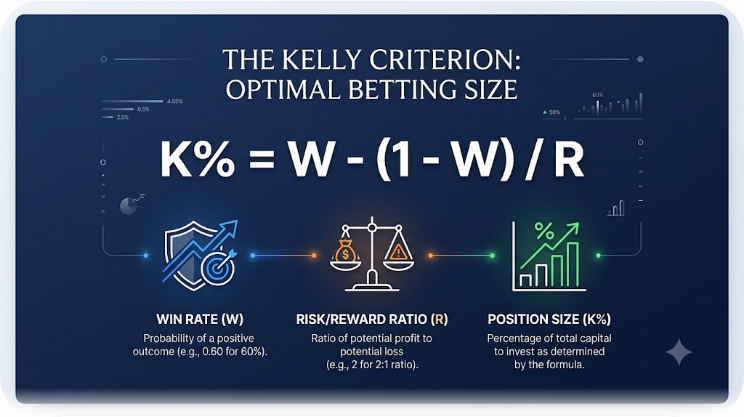

Formula Kelly Criterion

Versi formula Kelly yang paling biasa digunakan untuk saham adalah:

K% = W - [(1 - W) / R]

Di mana:

- K% = peratusan modal yang patut diletakkan pada posisi tersebut

- W = kadar kemenangan (win rate), iaitu peratusan dagangan yang untung daripada jumlah dagangan

- R = nisbah risiko/ganjaran (purata untung dibahagi purata rugi)

Formula ini juga kadangkala ditulis sebagai K% = bp - q / b, di mana p ialah kebarangkalian menang, q ialah kebarangkalian kalah (1 - p), dan b ialah nisbah ganjaran kepada risiko. Menurut Investopedia, kedua-dua versi ini memberikan jawapan yang sama - cuma notasi berbeza.

Yang penting difahami: Kelly Criterion memerlukan DUA input - berapa kerap anda menang (W), dan berapa besar untung berbanding rugi anda (R). Tanpa kedua-dua data ini, formula tidak boleh digunakan dengan tepat.

Contoh Pengiraan Langkah Demi Langkah

Mari kita gunakan contoh praktikal seorang pelabur di Bursa Malaysia. Katakan anda telah menyemak rekod 100 dagangan terakhir anda dan mendapati:

- Anda menang dalam 60 daripada 100 dagangan (win rate = 60%, jadi W = 0.60)

- Purata untung setiap dagangan menang = RM1,500

- Purata rugi setiap dagangan kalah = RM1,000

- Maka nisbah risiko/ganjaran R = 1,500 / 1,000 = 1.5

Masukkan ke dalam formula:

K% = 0.60 - [(1 - 0.60) / 1.5]

K% = 0.60 - [0.40 / 1.5]

K% = 0.60 - 0.267

K% = 0.333 atau 33.3%

Hasilnya: Kelly Criterion mencadangkan anda letak 33.3% daripada modal pada posisi tersebut. Jika modal anda RM50,000, ini bermakna kira-kira RM16,650 untuk satu posisi.

Perhatikan satu perkara penting - 33.3% adalah angka yang sangat tinggi dan agresif. Inilah sebab ramai pelabur profesional tidak menggunakan Kelly penuh, tetapi versi yang lebih konservatif seperti yang dibincangkan di bawah.

Half Kelly: Kenapa Profesional Guna Separuh

Salah satu masalah terbesar Kelly Criterion penuh ialah ia menghasilkan turun naik (volatility) yang sangat tinggi. Letak 33% modal pada satu saham bermakna jika saham itu jatuh teruk, anda boleh kehilangan sebahagian besar portfolio dalam satu pukulan.

Sebab itu kebanyakan trader profesional menggunakan Fractional Kelly - biasanya Half Kelly (separuh daripada peratusan Kelly). Dalam contoh di atas, Half Kelly bermakna anda letak hanya 16.65% dan bukan 33.3%.

Kenapa separuh? Menurut analisis di Zerodha Varsity, Half Kelly menangkap kira-kira 75% daripada kadar pertumbuhan optimum tetapi mengurangkan drawdown (penurunan modal) dengan ketara. Anda korbankan sedikit potensi untung untuk perlindungan modal yang jauh lebih baik - satu pertukaran yang berbaloi untuk kebanyakan pelabur.

Kelebihan Kelly Criterion

Kenapa formula ini popular di kalangan pelabur dan trader yang serius?

- Objektif, bukan emosi: Saiz posisi dikira berdasarkan data, bukan perasaan "yakin" atau "takut". Ini mengurangkan keputusan emosi yang sering merosakkan portfolio.

- Memaksimumkan pertumbuhan jangka panjang: Secara matematik, mengikut Kelly menghasilkan kekayaan tertinggi dalam jangka panjang berbanding strategi saiz tetap.

- Mengelak kebankrapan: Selagi anda tidak melebihi peratusan Kelly, kebarangkalian kehilangan keseluruhan modal adalah sangat rendah.

- Skala dengan edge anda: Semakin besar kelebihan anda (win rate tinggi + R tinggi), semakin besar posisi yang dicadangkan. Ini logik - taruh lebih banyak apabila peluang lebih baik.

Risiko dan Batasan Yang Anda Wajib Tahu

Inilah bahagian yang paling kerap diabaikan tetapi paling penting. Kelly Criterion BUKAN formula ajaib. Ia ada batasan serius:

1. Input yang salah memberi jawapan yang salah. Formula ini hanya sebaik data win rate (W) dan nisbah R yang anda masukkan. Masalahnya, pasaran saham tidak seperti permainan dadu - kebarangkalian menang anda berubah-ubah dan sukar dianggar dengan tepat. Jika anda terlebih anggar win rate, Kelly akan cadangkan posisi yang terlalu besar dan berbahaya.

2. Prestasi lepas bukan jaminan masa depan. Win rate 60% berdasarkan 100 dagangan lepas tidak bermakna anda akan kekal 60% pada masa hadapan. Keadaan pasaran berubah.

3. Volatiliti tinggi. Seperti dibincangkan, Kelly penuh boleh menyebabkan turun naik portfolio yang sukar diterima secara psikologi. Ramai pelabur "panik jual" semasa drawdown besar.

4. Tidak ambil kira korelasi. Jika anda pegang beberapa saham dalam sektor yang sama (contoh: semua saham bank), mengira Kelly secara berasingan untuk setiap satu boleh menyebabkan anda terlebih dedah kepada satu risiko. Pertimbangkan juga bilangan saham yang sesuai dalam portfolio.

5. Memerlukan disiplin emosi. Kelly hanya berfungsi jika anda ikut secara konsisten. Bias mental seperti overconfidence boleh merosakkan pengiraan anda - sesuatu yang kami bincangkan dalam artikel 7 bias mental pelabur Bursa Malaysia.

Cara Aplikasi untuk Pelabur Bursa Malaysia

Jadi bagaimana anda gunakan Kelly Criterion secara praktikal dan selamat? Berikut panduan langkah demi langkah:

- Langkah 1 - Kumpul data sebenar anda. Rekod sekurang-kurangnya 30-50 dagangan lepas. Kira win rate (W) dan purata untung berbanding purata rugi (R). Tanpa data ini, jangan guna Kelly.

- Langkah 2 - Kira Kelly penuh. Gunakan formula K% = W - [(1 - W) / R].

- Langkah 3 - Gunakan Half Kelly atau Quarter Kelly. Bahagikan hasil dengan 2 (atau 4 untuk lebih konservatif). Inilah saiz posisi sebenar anda.

- Langkah 4 - Tetapkan had maksimum. Walaupun Kelly cadangkan 20%, ramai pelabur tetapkan had 5-10% sahaja per saham untuk diversifikasi. Jangan biar satu saham mendominasi portfolio.

- Langkah 5 - Gabung dengan stop loss. Kelly menentukan SAIZ posisi, tetapi anda masih perlukan stop loss untuk melindungi modal jika perdagangan tidak menjadi.

Bagi pelabur jangka panjang (buy and hold) yang tidak trade kerap, Kelly Criterion kurang sesuai kerana anda tidak ada data win rate yang jelas. Untuk mereka, strategi position sizing yang lebih mudah dan diversifikasi mungkin lebih praktikal.

Kelly vs Position Sizing Tradisional

Kebanyakan pelabur pemula menggunakan kaedah mudah seperti "letak sama rata" (contoh: 10% setiap satu untuk 10 saham) atau peraturan 2% (jangan risiko lebih 2% modal per dagangan). Bagaimana Kelly berbeza?

- Peraturan tetap (2%, sama rata): Mudah, selamat, tidak perlukan data. Sesuai untuk pemula. Tetapi tidak optimum - tidak ambil kira edge sebenar anda.

- Kelly Criterion: Lebih optimum secara matematik, menyesuaikan saiz dengan kelebihan anda. Tetapi perlukan data tepat dan disiplin tinggi. Sesuai untuk trader berpengalaman yang ada rekod jelas.

Tidak ada jawapan "betul" untuk semua orang. Bagi kebanyakan pelabur Malaysia, gabungan terbaik ialah menggunakan Kelly sebagai panduan, tetapi mengehadkan saiz posisi dengan peraturan diversifikasi yang ketat.

Kesilapan Biasa Menggunakan Kelly Criterion

Walaupun formulanya nampak mudah, ramai pelabur tersilap langkah apabila mengaplikasikan Kelly Criterion. Berikut adalah kesilapan paling kerap dan cara mengelaknya:

- Terlebih anggar win rate. Ini kesilapan paling berbahaya. Pelabur cenderung mengingati kemenangan dan melupakan kekalahan, jadi win rate yang dimasukkan terlalu tinggi. Akibatnya Kelly cadangkan posisi yang terlalu besar. Selalu gunakan data rekod sebenar, bukan ingatan.

- Guna Kelly penuh tanpa fractional. Letak 30% atau lebih pada satu saham adalah resipi untuk turun naik emosi yang melampau. Sentiasa gunakan Half Kelly atau Quarter Kelly.

- Kira semula terlalu kerap. Mengubah saiz posisi setiap kali selepas satu atau dua dagangan menyebabkan keputusan tidak konsisten. Kumpul sampel yang cukup besar dahulu sebelum mengemas kini W dan R.

- Abaikan kos transaksi. Brokerage, levi, dan stamp duty di Bursa Malaysia mengurangkan untung sebenar anda. Win rate dan R yang anda kira patut mengambil kira kos ini, bukan harga kasar sahaja.

- Anggap pasaran seperti permainan dengan kebarangkalian tetap. Tidak seperti lambungan syiling, kebarangkalian menang dalam saham berubah mengikut keadaan pasaran. Kelly memberi anggaran, bukan jaminan.

Mengelak kesilapan ini bermakna anda menggunakan Kelly sebagai panduan disiplin, bukan formula buta yang diikut tanpa fikir. Gabungkan dengan pemahaman tentang perbezaan antara melabur, trading, dan berjudi supaya anda kekal di pihak yang betul.

Soalan Lazim (FAQ)

Adakah Kelly Criterion sesuai untuk pelabur jangka panjang?

Kurang sesuai. Kelly memerlukan data win rate dan nisbah R yang jelas, yang biasanya hanya ada pada trader aktif. Pelabur buy-and-hold lebih baik gunakan diversifikasi dan position sizing mudah.

Apa itu Half Kelly dan kenapa ia popular?

Half Kelly ialah separuh daripada peratusan Kelly penuh. Ia menangkap kira-kira 75% pertumbuhan optimum tetapi mengurangkan turun naik dan risiko drawdown dengan ketara. Kebanyakan profesional menggunakannya.

Bagaimana jika Kelly Criterion memberi jawapan negatif?

Jika hasil K% negatif, ia bermakna anda TIADA edge pada perdagangan tersebut - kebarangkalian menang darab ganjaran tidak melebihi kebarangkalian kalah darab risiko. Cadangannya: jangan ambil perdagangan itu langsung.

Berapa peratus modal selamat untuk satu saham?

Tiada angka mutlak, tetapi ramai penasihat cadangkan tidak melebihi 5-10% modal per saham untuk diversifikasi yang sihat, walaupun Kelly cadangkan lebih tinggi.

Bolehkah saya guna Kelly untuk kripto atau forex?

Secara teori ya, kerana formula sama. Tetapi kripto dan forex jauh lebih tidak menentu (volatile), jadi anggaran win rate lebih sukar dan risiko lebih tinggi. Berhati-hati.

Adakah Warren Buffett guna Kelly Criterion?

Buffett dilaporkan menggunakan prinsip serupa Kelly - meletakkan posisi besar apabila kelebihan jelas dan posisi kecil apabila tidak pasti - walaupun beliau tidak menyebutnya secara formal sebagai "Kelly".

Di mana saya boleh kira Kelly Criterion?

Anda boleh kira secara manual dengan formula K% = W - [(1 - W) / R], atau gunakan kalkulator Kelly dalam talian. Yang penting, data input (W dan R) mestilah dari rekod dagangan sebenar anda.

Kesimpulan

Kelly Criterion adalah salah satu alat pengurusan modal paling berkuasa dalam pelaburan - ia mengubah soalan "berapa patut saya letak?" daripada tekaan kepada pengiraan matematik berdasarkan edge sebenar anda. Formula K% = W - [(1 - W) / R] memberi anda peratusan optimum, tetapi ingat: ia hanya sebaik data yang anda masukkan, dan kebanyakan profesional menggunakan Half Kelly untuk mengurangkan risiko.

Sebelum anda boleh mengaplikasikan formula seperti Kelly Criterion atau strategi pengurusan modal lain, anda perlukan akaun untuk melabur dan rekod dagangan sebenar.

Buka akaun CDS dan trading bersama kami untuk mula melabur di Bursa Malaysia serta pasaran saham luar negara seperti Amerika Syarikat dan Hong Kong.

Anda juga boleh muat turun ebook asas pelaburan saham secara percuma untuk memahami konsep penting sebelum mula melabur.

Bacaan Lanjut

- Stop Loss & Position Sizing: Cara Lindungi Modal Sebelum Beli Saham

- Kenapa Position Sizing Adalah 80% Daripada Strategi Trading

- Berapa Banyak Saham Dalam Satu Portfolio? Saiz Optimum & Risiko Diworsification

- Psikologi Pelabur: 7 Bias Mental Yang Buat Anda Rugi di Bursa Malaysia

- Game Theory & Trading Saham: Kenapa Strategi Paling Ringkas Sering Menang