Wakaf di Malaysia: RM1.3 Trilion Aset Beku & Strategi Membangunkannya

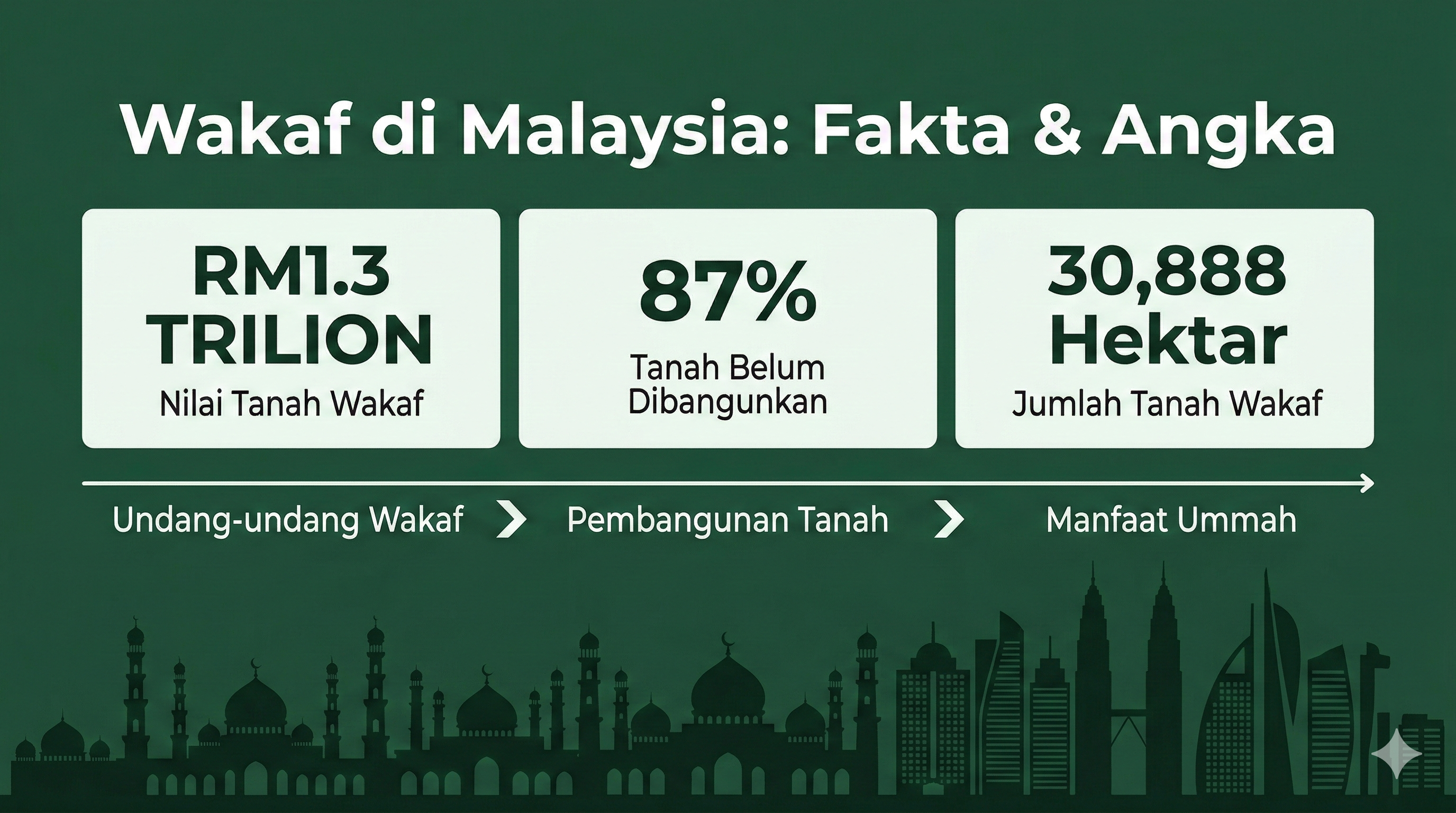

Malaysia memiliki aset wakaf bernilai lebih RM1.3 trilion - tetapi 87% daripadanya masih terbiar dan tidak dibangunkan. Ini bermakna umat Islam di negara ini duduk di atas khazanah ekonomi yang besar, namun gagal memanfaatkannya. Kenapa ini berlaku, dan bagaimana ia boleh diperbaiki?

Artikel ini mengupas konsep wakaf dari akar bahasa Arab hingga pelaksanaan moden di Malaysia, termasuk prosedur lengkap untuk mewakafkan harta, isu harta beku yang membelenggu institusi wakaf, dan strategi terkini dari sudut institusi mahupun individu.

Apa Itu Wakaf? Asal Perkataan & Definisi Syarak

Perkataan wakaf berasal daripada bahasa Arab وقف (waqf), yang membawa maksud "berhenti", "menahan", atau "menghalang perpindahan milik". Akar katanya ialah waqafa - yaqifu - waqfan. Sinonim dalam bahasa Arab ialah al-Habs (الحبس) yang bermaksud "menahan".

Dari sudut syarak, Jabatan Mufti Wilayah Persekutuan mendefinisikan wakaf sebagai: "Apa-apa harta yang ditahan hak pewakaf ke atas harta tersebut daripada sebarang urusan jual beli, pewarisan, hibah dan wasiat, di samping mengekalkan sumber fizikalnya, untuk kebajikan."

Dalam kata mudah - apabila seseorang mewakafkan harta, harta itu tidak lagi boleh dijual, diwarisi, atau dipindah milik. Ia kekal untuk manfaat umum atau tujuan tertentu selama-lamanya.

Ibn Qudamah, seorang ulama mazhab Hanbali, meringkaskan konsep ini dengan ungkapan: "Menahan asal (harta) dan mendermakan hasilnya."

Dalil Al-Quran & Hadis Sahih Tentang Wakaf

Dalil Al-Quran

Allah berfirman dalam Surah Ali Imran, ayat 92:

"Kamu tidak sekali-kali akan dapat mencapai (hakikat) kebajikan dan kebaikan yang sempurna sebelum kamu dermakan sebahagian dari apa yang kamu sayangi."

Ayat ini menjadi pencetus kepada wakaf pertama dalam sejarah Islam. Sahabat Abu Talhah al-Ansari, setelah mendengar ayat ini, terus mewakafkan kebun kesayangannya "Bairuha'" di Madinah - salah satu tanah paling subur yang dimilikinya.

Surah Al-Baqarah, ayat 261 pula menjelaskan tentang ganjaran berlipat ganda bagi mereka yang membelanjakan harta di jalan Allah - termasuk wakaf sebagai bentuk sedekah jariah yang berterusan.

Hadis Sahih

Hadis Wakaf Umar ibn al-Khattab (Sahih Muslim, No. 1632):

Diriwayatkan daripada Ibn Umar: Umar mendapat sebidang tanah di Khaibar lalu bertanya kepada Nabi SAW. Baginda bersabda: "Jika engkau mahu, engkau boleh menahan (tanah) itu dan mendermakan (hasilnya)." Lalu Umar mewakafkan tanah itu dengan syarat ia tidak boleh dijual, dihibahkan, atau diwarisi.

Ini adalah hadis terkuat tentang wakaf kerana ia merupakan wakaf pertama yang direkodkan secara sistematik, dengan persetujuan langsung Rasulullah SAW. Hasilnya diagihkan kepada golongan fakir, kaum kerabat, memerdekakan hamba, dan musafir.

Hadis Sedekah Jariah (Sahih Muslim, No. 1631):

"Apabila mati seorang manusia, terputuslah semua amalannya kecuali tiga perkara: sedekah jariah, ilmu yang bermanfaat, atau anak soleh yang mendoakannya."

Imam An-Nawawi menegaskan bahawa "sedekah jariah" dalam hadis ini merujuk secara khusus kepada wakaf, kerana ia memberikan manfaat yang berterusan jauh melebihi kematian pewakaf. Baca juga artikel kami tentang sedekah dalam Islam untuk kupasan lebih mendalam tentang konsep sedekah jariah.

Rukun Wakaf - 4 Syarat Wajib

Menurut JAWHAR (Jabatan Wakaf, Zakat dan Haji), setiap wakaf mesti memenuhi 4 rukun:

| Rukun | Istilah Arab | Huraian |

|---|---|---|

| 1. Pewakaf | Al-Wakif | Individu yang mewakafkan harta. Mesti memiliki harta penuh, berakal, baligh, dan tidak dipaksa |

| 2. Harta Wakaf | Al-Mauquf | Harta yang diwakafkan - boleh harta alih (wang, saham) atau tidak alih (tanah, bangunan) |

| 3. Penerima Manfaat | Al-Mauquf 'Alaih | Pihak yang menerima manfaat (individu, kumpulan, atau tujuan awam) |

| 4. Lafaz Wakaf | Sighah | Ikrar wakaf sama ada secara lisan, tulisan, atau isyarat |

Kesemua 4 rukun mesti lengkap. Tanpa mana-mana satu, wakaf tidak sah di sisi syarak.

Jenis-Jenis Wakaf di Malaysia

1. Wakaf Am (Wakaf Umum)

Wakaf untuk manfaat umum umat Islam tanpa had penerima tertentu. Contoh: tanah untuk pembangunan ekonomi umat, kemudahan awam, atau kebajikan am. Pihak berkuasa bebas menggunakan harta ini untuk apa-apa tujuan yang selaras dengan syariat.

2. Wakaf Khas (Wakaf Khusus)

Wakaf untuk tujuan tertentu yang ditetapkan oleh pewakaf. Contoh: tanah untuk masjid, surau, sekolah agama, atau tanah perkuburan Islam. Pihak berkuasa wajib menghormati niat asal pewakaf dan tidak boleh mengubah tujuan penggunaan tanpa prosedur istibdal (penukaran).

3. Wakaf Zurri / Wakaf Ahli (Wakaf Keluarga)

Wakaf yang manfaatnya dikhususkan untuk ahli keluarga pewakaf dan keturunannya. Ia beroperasi seperti "amanah keluarga Islam" yang berkekalan. IKIM (Institut Kefahaman Islam Malaysia) menyifatkan wakaf zurri sebagai alternatif berpotensi tinggi untuk membantu waris dan umat - terutamanya sebagai pelengkap kepada sistem faraid dan hibah.

Prosedur Mewakafkan Harta di Malaysia

Ingin mewakafkan tanah, bangunan, atau wang tunai? Berikut adalah langkah-langkah lengkap mengikut prosedur yang ditetapkan oleh MAIN dan JAWHAR.

Langkah 1: Buat Keputusan & Tentukan Jenis Wakaf

Tentukan sama ada anda mahu wakaf am (umum), khas (tujuan tertentu), atau zurri (keluarga). Kenal pasti harta yang hendak diwakafkan.

Langkah 2: Hubungi MAIN atau Agensi Wakaf Negeri

Setiap negeri mempunyai agensi wakaf masing-masing:

- Selangor: Perbadanan Wakaf Selangor

- Wilayah Persekutuan: Pusat Wakaf MAIWP

- Johor: Wakaf An-Nur Corporation (WANCorp)

- Kebangsaan/Tunai: Yayasan Waqaf Malaysia (YWM)

Langkah 3: Kemukakan Permohonan & Dokumen

Dokumen yang diperlukan:

- Surat permohonan wakaf (nyatakan niat dan tujuan)

- Salinan kad pengenalan pewakaf

- Salinan hak milik harta (geran tanah / title deed)

- Bukti pemilikan penuh (tiada bebanan atau gadaian)

- Borang lafaz wakaf (disediakan oleh MAIN)

Langkah 4: Siasatan & Lawatan Tapak

Pihak MAIN akan membuat lawatan terperinci untuk mengesahkan status hak milik, memastikan tiada tuntutan pihak ketiga, dan menilai kesesuaian harta untuk diwakafkan.

Langkah 5: Kelulusan & Majlis Lafaz Wakaf

Setelah jawatankuasa wakaf MAIN meluluskan, pewakaf membuat lafaz wakaf secara rasmi di hadapan saksi dan pegawai MAIN. Lafaz boleh dibuat secara bertulis atau lisan.

Langkah 6: Tukar Hak Milik

Proses pindah milik tanah kepada MAIN sebagai pemegang amanah dibuat melalui Pejabat Tanah dan Galian (PTG) negeri berkenaan. Geran tanah ditukar kepada nama MAIN. Proses ini muktamad dan tidak boleh dibatalkan.

Langkah 7: Pendaftaran Rasmi

Harta didaftarkan sebagai harta wakaf dalam rekod MAIN dan JAWHAR.

Masalah Harta Wakaf Beku di Malaysia

Inilah isu paling kritikal dalam ekosistem wakaf Malaysia. Dengan keluasan tanah wakaf berjumlah 25,047 hektar (data JAWHAR 2024), hanya 13% yang telah dibangunkan. Baki 87% masih terbiar - terbiar bukan bermaksud tidak bernilai, tetapi gagal dijana manfaat ekonominya.

Punca 1: Tanah Terlalu Kecil

Kajian MAIDAM (Majlis Agama Islam Terengganu) mendapati 97% tanah wakaf am yang masih kosong adalah berkeluasan 1 ekar ke bawah. Tanah sekecil ini tidak ekonomik untuk dibangunkan secara individu - kos pembinaan melebihi hasil yang dijangka.

Punca 2: Tiada Dana Pembangunan

MAIN tidak mempunyai dana yang mencukupi untuk membiayai pembangunan. Perbelanjaan penyelenggaraan dan pentadbiran kadangkala melebihi pendapatan tahunan harta wakaf, menjadikan pembangunan tidak mampu ditanggung oleh MAIN sahaja.

Punca 3: Tanah Tidak Berdaftar

Ramai pewakaf membuat lafaz wakaf secara lisan tanpa dokumentasi rasmi. Apabila pewakaf meninggal, waris boleh menuntut tanah itu sebagai harta pusaka. IKIM melaporkan bahawa tanah yang diwakafkan secara lisan berisiko dijual atau dipindah milik oleh waris selepas kematian pewakaf.

Punca 4: Konflik Undang-Undang Negeri vs Persekutuan

Wakaf berada di bawah Senarai Negeri dalam Perlembagaan Persekutuan. Ini bermakna setiap negeri mempunyai undang-undang wakaf sendiri yang berbeza-beza. Hanya 5 negeri yang mempunyai enakmen wakaf yang komprehensif. Koordinasi antara JAWHAR (persekutuan) dan MAIN (negeri) sering tidak selancar yang diharapkan.

Punca 5: Masalah Pentadbiran

Kekurangan kakitangan mahir dalam pembangunan hartanah, tiada budaya keusahawanan dalam MAIN tradisional, dan ketiadaan pelan tindakan pembangunan yang tersusun menjadi penghalang besar.

Kaitan Dengan Harta Beku Umat Islam

Isu harta wakaf beku berkait rapat dengan masalah harta pusaka tidak dituntut yang lebih besar. Menurut DagangNews, nilai aset wakaf dianggarkan lebih RM1.3 trilion - namun kebanyakannya tidak diterokai sepenuhnya. Jika digabungkan dengan harta pusaka tidak dituntut (yang dianggarkan RM90 bilion), umat Islam Malaysia duduk di atas gunung emas yang gagal dimanfaatkan.

Ironinya, ramai umat Islam bergelut dengan kos sara hidup tinggi sementara trilion ringgit harta umat terbiar tanpa pembangunan. Ini bukan masalah kekurangan harta - tetapi masalah pengurusan dan pembangunan.

Strategi Membangunkan Wakaf: Dari Sudut Institusi

1. Sukuk Wakaf (Waqf-Linked Sukuk)

Instrumen kewangan Islam di mana aset wakaf digunakan sebagai sandaran penerbitan sukuk. Yayasan Waqaf Malaysia sedang membangunkan Waqf-Linked Sukuk untuk membiayai sektor pendidikan, kesihatan, dan ekonomi umat. Ini membolehkan MAIN membiayai projek besar tanpa bergantung sepenuhnya kepada derma tunai.

2. Wakaf Korporat - Model JCorp

Contoh paling berjaya di Malaysia - Johor Corporation (JCorp) mewakafkan saham dalam tiga anak syarikat tersenarai: Kulim (Malaysia) Bhd, KPJ Healthcare Bhd, dan Johor Land Bhd.

Hasilnya:

- Nilai aset bersih awal (2005): RM250.27 juta

- Nilai keseluruhan (Jun 2015): RM412.22 juta (pertumbuhan organik)

- Mengendalikan 11 Klinik Waqaf An-Nur dengan caj hanya RM5.00 termasuk ubat

- Model perintis wakaf korporat dunia yang dijadikan rujukan antarabangsa

3. Pembangunan Secara Penswastaan

Model di mana MAIN bekerjasama dengan sektor swasta. Contoh terbaik: Menara Imarah Wakaf (Menara Bank Islam), KL - tanah 1.21 ekar diwakafkan oleh mendiang Ahmad Dawjee Dadhaboy, dibangunkan melalui kerjasama MAIWP, Lembaga Tabung Haji, dan Bank Islam Malaysia. Kos pembinaan RM151 juta, MAIWP menerima sewaan RM56.60 juta sepanjang 25 tahun.

4. Dana Wakaf Melalui Suruhanjaya Sekuriti

Securities Commission Malaysia memperkenalkan Wakaf-Focused Fund Framework (WQ-FF) pada 2014, diperluas pada 2023. Sejak itu, 6 dana berasaskan wakaf dilancarkan dengan jumlah agregat RM46.7 juta.

Strategi Dari Sudut Individu

1. Wakaf Tunai (Cash Waqf)

Cara paling mudah untuk rakyat biasa menyertai wakaf. Pada 2022, kutipan wakaf tunai di Malaysia mencecah RM106 juta - meningkat 57.8% dari RM67.19 juta pada 2020.

Platform wakaf tunai utama:

- myWakaf (AIBIM)

- MyWakafPTPTN - kerjasama PTPTN dan YWM untuk wakaf pendidikan

- Wakaf Muamalat - Bank Muamalat Malaysia

- Tabung Wakaf (tabungwakaf.com)

2. Wakaf Saham

Mewakafkan saham yang dipegang di Bursa Malaysia. Manfaat wakaf (dividen) dikongsi dengan benefisiari selagi syarikat beroperasi. Ini adalah bentuk "sedekah jariah moden" yang sangat praktikal untuk pelabur.

3. Crowdfunding Wakaf

Platform digital seperti MyFundAction Waqaf membolehkan orang ramai menyumbang jumlah kecil untuk projek wakaf tertentu. Malaysia adalah antara negara pelopor dalam mengintegrasikan teknologi crowdfunding dengan wakaf.

4. Wakaf Melalui Perbankan Islam

Bank Islam di Malaysia menawarkan produk di mana bahagian pulangan disalurkan kepada dana wakaf. Contoh: Wakaf Muamalat (Bank Muamalat), Wakaf RHB (RHB Islamic).

Soalan Lazim (FAQ) Tentang Wakaf

Apa beza wakaf dengan sedekah biasa?

Sedekah biasa boleh habis digunakan, tetapi wakaf mengekalkan asal harta (tanah, bangunan, wang pokok) dan hanya manfaat/hasilnya sahaja yang digunakan. Wakaf bersifat kekal - sekali diwakafkan, tidak boleh ditarik balik. Baca juga beza sedekah dan infaq untuk pemahaman lebih jelas.

Siapa yang boleh mewakafkan harta?

Mana-mana individu Muslim yang berakal, baligh, memiliki harta penuh, dan bertindak tanpa paksaan. Syarikat korporat juga boleh mewakafkan aset melalui model wakaf korporat.

Bolehkah tarik balik harta yang sudah diwakafkan?

Tidak. Menurut majoriti ulama, wakaf bersifat muktamad. Harta yang telah diwakafkan tidak boleh dijual, dihibahkan, atau diwarisi. Namun, istibdal (penukaran harta wakaf dengan harta lain yang lebih bermanfaat) dibenarkan dalam keadaan tertentu.

Berapa minimum untuk wakaf tunai?

Tiada had minimum. Kebanyakan platform seperti myWakaf dan Tabung Wakaf menerima sumbangan serendah RM10. Ini menjadikan wakaf tunai sangat inklusif.

Apakah harta alih boleh diwakafkan?

Ya. Selain tanah dan bangunan, harta alih seperti wang tunai, saham, kenderaan, dan buku juga boleh diwakafkan. Fatwa Jawatankuasa Fatwa Kebangsaan (April 2007) mengesahkan keharusan wakaf tunai.

Bagaimana status wakaf zurri (wakaf keluarga)?

Wakaf zurri mengkhususkan manfaat untuk ahli keluarga dan keturunan pewakaf. Ia berpotensi tinggi sebagai pelengkap sistem faraid tetapi masih kurang popular di Malaysia.

Adakah kerajaan terlibat dalam wakaf?

Ya. Kerajaan memainkan peranan melalui JAWHAR (penyelaras peringkat persekutuan), YWM (entiti wakaf kebangsaan), dan inisiatif Wakaf Madani yang diumumkan dalam Bajet 2023.

Kenapa harta wakaf di Malaysia ramai yang terbiar?

Punca utama: tanah terlalu kecil, tiada dana pembangunan, tanah tidak berdaftar, konflik undang-undang negeri, dan kekurangan kakitangan mahir. 87% tanah wakaf masih belum dibangunkan.

Kesimpulan

Wakaf bukan sekadar amalan ibadah - ia adalah instrumen ekonomi Islam yang berpotensi mengubah nasib umat. Dengan RM1.3 trilion aset yang masih belum diterokai sepenuhnya, cabaran sebenar bukan kekurangan harta tetapi bagaimana menguruskan dan membangunkannya. Setiap Muslim - dari individu biasa hingga korporat besar - mempunyai peranan dalam memastikan wakaf terus hidup dan memberi manfaat.

Selain wakaf, menguruskan kewangan peribadi dengan bijak juga penting untuk memastikan anda mampu menyumbang lebih banyak.

Buka akaun CDS untuk mula melabur di Bursa Malaysia dan juga saham antarabangsa seperti pasaran AS dan Hong Kong melalui pautan ini.

Muat turun juga Ebook Asas Pelaburan Saham secara percuma untuk memahami asas pelaburan sebelum bermula.