Wasiat untuk Muslim: Cara Tulis & Daftar Sebelum Terlambat

Setiap kali orang Muslim meninggal dunia tanpa wasiat, satu proses panjang bermula. Harta dibekukan, mahkamah perlu campur tangan, dan kadang-kadang ahli keluarga bertahun-tahun bertelagah. Di Malaysia, ribuan kes pusaka tergantung di Mahkamah Syariah dan Amanah Raya pada bila-bila masa - sebahagian besarnya boleh dielakkan jika si mati hanya luangkan beberapa jam menulis wasiat.

Tapi inilah ironinya: wasiat dianggap remeh kerana ia tentang kematian. Topik yang ramai elak fikir, sehinggalah dah terlambat.

Artikel ini terangkan apa itu wasiat dalam Islam, kenapa ia berbeza daripada hibah dan faraid, siapa yang patut tulis (jawapannya: hampir semua orang dewasa), kos di mana untuk siapkan, dan langkah-langkah praktikal untuk daftar dengan Amanah Raya, As-Salihin, atau bank-bank di Malaysia.

Apa Itu Wasiat dalam Islam?

Wasiat (dari bahasa Arab wasiyya) adalah pesanan atau arahan yang dibuat oleh seseorang Muslim semasa hidupnya untuk dilaksanakan selepas kematiannya. Ia melibatkan pengagihan sebahagian harta kepada individu atau institusi tertentu, atau arahan-arahan khas seperti pelantikan wasi (executor) dan penjaga anak.

Berbeza dengan persepsi umum, wasiat dalam Islam bukan tentang membahagikan semua harta - itulah peranan faraid (yang berlaku automatik selepas kematian). Wasiat hanya melengkapkan beberapa "celah" yang faraid tidak boleh tutup.

Hukum wasiat dalam Islam adalah harus (boleh) dan dalam keadaan tertentu menjadi wajib - contohnya jika anda berhutang dan perlu pastikan dibayar selepas mati, atau jika anda nak tinggalkan sesuatu untuk pihak yang tidak terjamin oleh faraid.

Mengapa Wasiat Penting? Realiti Yang Ramai Tak Sedar

Tanpa wasiat, harta anda akan dibahagikan ikut faraid sahaja. Ini boleh menyebabkan beberapa masalah:

1. Harta dibekukan

Akaun bank, saham CDS, hartanah - semua dibekukan sehingga proses pusaka selesai. Untuk pusaka kecil (di bawah RM2 juta), proses melalui Amanah Raya boleh ambil 6 bulan hingga 2 tahun. Untuk yang lebih besar, melalui Mahkamah Tinggi, boleh tahun bertahun.

2. Faraid tidak meliputi non-waris

Anak angkat, isteri yang sudah murtad, kawan akrab, atau anak luar nikah - semua tidak menerima apa-apa mengikut faraid. Wasiat membolehkan anda berikan sehingga 1/3 harta kepada mereka.

3. Wakaf, hutang piutang tergantung

Hutang anda kepada orang lain perlu dibayar dahulu, dan piutang yang patut dituntut perlu dirakam. Tanpa wasiat, ahli keluarga mungkin tidak tahu wujudnya hutang ini.

4. Penjagaan anak bawah umur

Jika anda dan pasangan meninggal serentak (contoh kemalangan jalan raya), siapa akan jaga anak-anak? Tanpa wasiat, mahkamah yang putuskan - kadang-kadang berbeza dengan pilihan anda.

5. Konflik keluarga

Statistik tidak rasmi tunjuk lebih separuh kes pusaka di Malaysia berakhir dengan pertelingkahan keluarga. Wasiat bertulis mengurangkan keraguan tentang niat si mati.

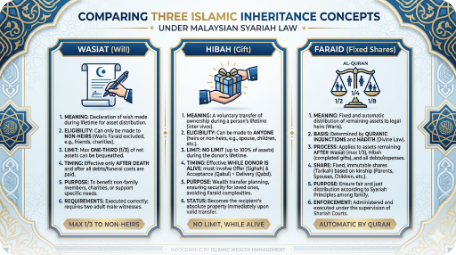

Beza Wasiat, Hibah, dan Faraid

Tiga konsep ini sering dikelirukan. Berikut perbezaan asas:

| Aspek | Wasiat | Hibah | Faraid |

|---|---|---|---|

| Bila berlaku | Selepas kematian | Semasa hidup | Selepas kematian |

| Had | Maksimum 1/3 harta | Tiada had | Bahagian tetap |

| Penerima | Bukan waris faraid sahaja | Sesiapa | Waris faraid sahaja |

| Boleh tarik balik | Ya, anytime sebelum mati | Tidak (selepas pemilikan berpindah) | Tidak terpakai |

| Perlu saksi | Ya (4 saksi Muslim) | Ya (2 saksi) | Tidak |

| Cukai/zakat | Tertakluk faraid sebelum dibahagikan | Tidak | Ya, sebelum dibahagi |

Cara fikir yang mudah: Hibah = bagi semasa hidup. Faraid = pembahagian automatik. Wasiat = arahan tambahan untuk kes-kes khas.

Untuk faham lebih lanjut tentang faraid dan hibah, baca artikel Hibah & Faraid: Pewarisan Harta Pusaka Islam Malaysia.

Aturan 1/3: Had Maksimum Wasiat dalam Islam

Ini aturan paling penting dalam wasiat Islam. Anda tidak boleh wasiatkan lebih daripada 1/3 harta bersih anda kepada orang bukan waris.

Apa itu harta bersih? Mengikut Manual Pengurusan Wasiat Islam JAWHAR, harta bersih dikira selepas tolak:

- Kos pengurusan jenazah

- Hutang si mati (kepada Allah seperti zakat, dan kepada manusia)

- Harta sepencarian pasangan

Selepas tolakan ini, baru dikira had 1/3.

Contoh:

- Harta kasar: RM900,000

- Tolak hutang: RM100,000

- Tolak harta sepencarian isteri: RM200,000

- Harta bersih: RM600,000

- Had wasiat (1/3): RM200,000

Wasiat melebihi 1/3 perlu mendapat persetujuan semua waris selepas kematian. Jika tidak, lebihan tersebut akan dikembalikan kepada faraid.

Wasiat Tidak Boleh Diberikan Kepada Waris (Kecuali Persetujuan)

Ini perkara kedua paling penting yang ramai tak tahu. Mengikut hadis Rasulullah SAW: "Tiada wasiat untuk waris."

Maknanya, anda tidak boleh wasiatkan kepada:

- Anak (lelaki atau perempuan)

- Isteri / suami

- Ibu bapa

- Adik beradik (dalam keadaan tertentu)

Sebab? Mereka semua sudah mendapat bahagian melalui faraid. Wasiat untuk waris dianggap "double dipping" yang tidak adil kepada waris-waris lain.

Pengecualian: Jika SEMUA waris yang lain bersetuju selepas kematian si mati, wasiat kepada waris boleh dilaksanakan. Tapi ini jarang berlaku kerana sifatnya yang sukar.

Maka, siapa yang BOLEH dapat wasiat?

- Anak angkat (bukan anak biologi)

- Anak tiri

- Isteri yang sudah murtad

- Anak luar nikah

- Saudara terdekat yang bukan waris faraid (contoh: cucu lelaki, jika anak lelaki si mati masih hidup)

- Kawan rapat / penjaga

- Institusi (masjid, sekolah, NGO, anak yatim)

- Wakaf

Senario Bila Anda Wajib Pertimbangkan Wasiat Sekarang

Tidak semua orang ada keperluan urgent untuk tulis wasiat. Tapi jika salah satu situasi di bawah terpakai pada anda, lebih baik buat segera:

1. Anda ada anak angkat

Anak angkat tidak menerima faraid. Tanpa wasiat, mereka tidak dapat apa-apa dari harta anda.

2. Anda ada anak luar nikah yang nak diberi

Sama prinsipnya - bukan waris faraid, perlu wasiat untuk dapat sebarang bahagian.

3. Anda ada hutang yang tidak diketahui keluarga

Hutang kena bayar dulu sebelum faraid. Wasiat membolehkan anda dokumenkan hutang dengan jelas.

4. Pasangan murtad atau bukan Islam

Pasangan bukan Muslim tidak menerima faraid daripada Muslim. Wasiat boleh berikan sehingga 1/3.

5. Anda nak waqaf sebahagian harta

Wakaf untuk masjid, sekolah agama, atau projek dakwah - boleh dilakukan melalui wasiat (dalam had 1/3).

6. Anda nak lantik wasi tertentu

Wasi (executor) adalah orang yang menguruskan pelaksanaan wasiat. Tanpa lantikan, mahkamah yang putuskan - mungkin lambat.

7. Anda ada anak bawah umur

Untuk lantik penjaga (guardian) yang anda percaya, perlu nyatakan dalam wasiat.

8. Aset di luar negara

Saham US, hartanah Singapura, akaun di UK - cross-border estate planning lagi rumit. Wasiat membantu.

Cara Tulis Wasiat: 4 Pilihan Pelaksana di Malaysia

Anda ada empat pilihan utama untuk siapkan wasiat secara rasmi di Malaysia:

1. Amanah Raya Berhad (ARB)

Syarikat amanah milik 99.9% kerajaan, ditubuhkan pada 1921. Ia adalah pilihan paling mainstream dan murah.

- Wasiat Asas: ~RM350-400 (bergantung pada saluran)

- Wasiat Komprehensif: ~RM950

- Saluran: Cawangan ARB, Hong Leong Bank / Hong Leong Islamic Bank, online via HLB Connect

- Khidmat: Penulisan + simpanan + pelaksanaan

Sesuai untuk: harta sederhana (RM200K - RM2 juta), keperluan asas tanpa kompleksiti khas.

2. As-Salihin Trustee Berhad

Syarikat amanah patuh syariah dengan 21+ tahun pengalaman, mengikut maklumat rasmi.

- Yuran wasiat: ~RM1,500 ke atas (bergantung kompleksiti)

- Tawaran tambahan: Hibah Amanah, Wakaf, Trust planning

- Khidmat: Konsultasi 1-on-1, pelan estet komprehensif

Sesuai untuk: harta besar (RM1 juta+), pelan estet kompleks, perlu nasihat profesional Islamic.

3. Bank-Bank Islam (Bank Islam, Bank Muamalat, BSN)

Bank tempatan tawarkan khidmat penulisan wasiat sebagai sebahagian wealth management.

- BSN: Tawarkan wasiat konvensional dan Islam

- Bank Muamalat: Khidmat melalui rakan kerjasama dengan ARB

- Bank Islam: Khidmat berasingan untuk pelanggan Wealth

- Yuran: Sekitar RM500 - RM2,000 bergantung jenis & bank

- Saluran: Cawangan bank, slot temujanji

Sesuai untuk: pelanggan sedia ada bank tersebut, mahukan satu pintu untuk wealth + estate.

4. Majlis Agama Islam Negeri (MAIS, MAIWP, dll.)

Setiap negeri ada Majlis Agama Islam yang menawarkan khidmat wasiat. Selangor melalui MAIS adalah antara yang aktif.

- Yuran: Lebih murah, kadang-kadang percuma untuk asnaf

- Saluran: Pejabat Mufti / MAIS / Baitulmal di setiap negeri

- Khidmat: Penulisan + simpanan + pelaksanaan dalam ekosistem agama

Sesuai untuk: yang inginkan sumber rasmi negeri, atau B40 yang perlu khidmat mampu milik.

Langkah-Langkah Daftar Wasiat (Contoh: Amanah Raya)

Berikut proses asas daftar wasiat dengan ARB - ia kurang lebih sama dengan provider lain:

1. Tetapkan temujanji

Pergi ke cawangan ARB atau Hong Leong Bank terdekat, atau guna HLB Connect online.

2. Bawa dokumen asas

- Salinan kad pengenalan (anda + 4 saksi)

- Senarai harta (akaun bank, saham CDS, hartanah, kenderaan, polisi takaful)

- Maklumat penama hibah/wasiat (nama, IC, hubungan)

3. Berbincang dengan penyedia khidmat

Mereka akan tanya soalan terperinci tentang:

- Aset dan nilai

- Hutang dan tanggungan

- Pelantikan wasi (executor)

- Penjagaan anak

- Pengagihan untuk non-waris (dalam had 1/3)

4. Penyediaan draf wasiat

Penyedia akan siapkan draf bertulis. Anda semak, minta perubahan jika perlu.

5. Tandatangan dengan saksi

Wasiat WAJIB ditandatangani oleh:

- Anda (testator)

- 4 saksi Muslim dewasa (lelaki atau perempuan, baligh, berakal)

- Saksi BUKAN benefisiari atau ahli keluarga terdekat

6. Simpanan rasmi

ARB simpan dokumen asal dalam vault selamat. Anda dapat salinan dan sijil pendaftaran.

7. Update bila perlu

Boleh tukar atau batal wasiat bila-bila masa sebelum kematian. Setiap pindaan biasanya kena yuran tambahan.

Apa Jadi Jika Mati Tanpa Wasiat?

Ini realiti yang ramai tak nak dengar. Jika anda mati intestate (tanpa wasiat) di Malaysia, beberapa proses berlaku:

Untuk pusaka KECIL (kurang RM2 juta):

- Permohonan ke Amanah Raya Berhad atau Pejabat Tanah

- Tempoh: 6 bulan - 2 tahun

- Yuran: 5% nilai pusaka (capped)

Untuk pusaka BESAR (RM2 juta+):

- Permohonan ke Mahkamah Tinggi

- Perlu peguam (kos RM5,000 - RM50,000+)

- Tempoh: 1-5 tahun

Untuk Muslim, sebahagian melibatkan Mahkamah Syariah:

- Sijil Faraid daripada Mahkamah Syariah negeri

- Perlu testimoni waris dan pendaftaran

Sepanjang tempoh ini:

- Akaun bank dibekukan

- Saham tidak boleh dijual

- Hartanah tidak boleh dipindah milik

- Keluarga mungkin susah secara kewangan walaupun harta besar

Inilah punca utama kenapa wasiat penting - ia mempercepatkan dan mempermudahkan proses untuk keluarga anda.

Kesilapan Umum dalam Penulisan Wasiat

Hindari kesilapan-kesilapan ini:

1. Salah pilih saksi

Saksi WAJIB Muslim dewasa, BUKAN benefisiari, dan BUKAN ahli keluarga waris. Saksi yang melanggar syarat ini boleh batalkan wasiat.

2. Wasiat melebihi 1/3 tanpa rancang persetujuan waris

Lebihan akan dikembalikan ke faraid - boleh ada konflik selepas kematian.

3. Wasiat kepada waris tanpa rancang

Tidak sah secara automatik melainkan waris lain bersetuju.

4. Penama KWSP/Tabung Haji disangka cukup

Penama hanyalah pentadbir - duit sebenarnya tetap kembali ke estate dan dibahagi ikut faraid.

5. Tidak update selepas perubahan major

Selepas berkahwin, bercerai, dapat anak baru, atau beli aset major - wasiat WAJIB dikemaskini.

6. Simpan wasiat di tempat sukar dijumpai

Pernah berlaku - wasiat siap, tapi tidak ditemui sampai bertahun selepas kematian. Selalu simpan di institusi rasmi (ARB, As-Salihin) atau dalam safe deposit box dengan akses jelas.

7. Tidak include arahan untuk akaun digital

Akaun saham, e-wallet, kripto, password manager - di era digital, ini perlu disebut.

Soalan Lazim (FAQ)

Berapa kos sebenar untuk tulis wasiat di Malaysia?

Bergantung pada provider: Amanah Raya RM350-950, As-Salihin RM1,500+, MAIS lebih murah atau percuma untuk asnaf, Bank-bank Islam RM500-2,000.

Adakah wasiat tertulis tangan sendiri (handwritten) sah?

Sah secara hukum syarak jika memenuhi rukun (4 saksi Muslim, dewasa, bukan benefisiari). Tapi pelaksanaan akan susah kerana tiada institusi yang simpan dokumen asal. Lebih baik daftar dengan ARB/As-Salihin.

Boleh ke saya wasiatkan duit KWSP saya?

Tidak secara langsung. Penama KWSP hanya pentadbir - duit kembali ke estate dan dibahagi ikut faraid. Untuk berikan kepada non-waris, perlu ambil dari porsi 1/3 wasiat.

Adakah saya perlu update wasiat setiap tahun?

Tidak. Update bila ada perubahan major sahaja - kahwin, cerai, dapat anak, beli/jual aset besar, perubahan benefisiari, kematian saksi atau wasi.

Apa beza wasi (executor) dan benefisiari?

Wasi adalah orang yang melaksanakan wasiat - urus pengagihan, bayar hutang, fail dokumen. Benefisiari adalah orang yang menerima harta/aset.

Boleh ke wasiatkan saham CDS Bursa Malaysia?

Ya. Saham CDS adalah aset peribadi yang boleh dimasukkan dalam wasiat (untuk porsi 1/3 non-waris) atau diuruskan ikut faraid (untuk waris).

Apa jadi pada hutang saya selepas mati?

Hutang anda perlu dibayar dahulu daripada estate sebelum baki dibahagi ikut faraid/wasiat. Jika hutang melebihi aset, waris tidak bertanggungjawab membayar dari kantung sendiri (kecuali hutang bersama).

Adakah pasangan saya yang murtad boleh terima daripada wasiat?

Ya. Pasangan murtad tidak menerima faraid, tapi boleh menjadi benefisiari wasiat dalam had 1/3.

Kesimpulan

Wasiat bukan tentang duit semata-mata - ia tentang amanah dan tanggungjawab terakhir kepada keluarga. Dalam Islam, ia adalah satu cara melengkapkan apa yang faraid tidak dapat lakukan: berikan kepada orang tersayang yang bukan waris, lantik wasi yang dipercayai, dan permudahkan proses untuk keluarga.

Kos terendah hanya RM350 dengan Amanah Raya, masa diperlukan kurang dari 1 jam berbincang. Dibandingkan dengan beban yang dipikul keluarga jika mati tanpa wasiat - tahun-tahun proses, ribuan ringgit yuran peguam, harta dibekukan - itu pelaburan paling berbaloi yang sering tertangguh.

Sambil anda urus pelan estet, jangan lupa pelaburan jangka panjang juga sebahagian penting daripada warisan kewangan keluarga - apa yang anda bina sekarang adalah apa yang akan diwarisi.

Buka akaun CDS hari ini untuk mula melabur di Bursa Malaysia serta saham luar negara seperti US dan Hong Kong melalui satu platform.

Muat turun ebook asas saham percuma kami untuk memahami asas pelaburan sebelum mula melangkah lebih jauh.