Medical Card vs Takaful Hayat: Mana Satu Anda Wajib Beli Dulu?

Anda baru mula kerja, dapat gaji RM3,500 sebulan. Selepas bayar sewa, hutang PTPTN, dan keperluan harian, baki cuma RM200-300 untuk perlindungan. Agen takaful kata "ambil takaful hayat dulu, jaminan untuk keluarga". Doktor klinik kata "medical card lagi penting, hospital bil mahal sekarang". Mak ayah cakap "ambil dua sekali pun tak salah". Tapi anda tahu - dengan baki RM200, anda hanya boleh ambil satu dulu. Yang mana?

Ini soalan yang ramai rakyat Malaysia berdepan, dan jawapan biasanya bergantung pada situasi hidup anda - bukan satu jawapan untuk semua orang. Ramai akhirnya silap pilih, beli takaful hayat dulu sedangkan dia masih bujang dan tiada tanggungan, atau beli medical card mahal sedangkan dia ada anak-anak kecil yang akan kelaparan kalau dia mati esok.

Artikel ini bantu anda fahami apa beza sebenar, kos berapa untuk usia anda, dan rangka kerja praktikal untuk pilih yang wajib dulu ikut life stage anda - bujang, kahwin tanpa anak, atau ada tanggungan.

Jawapan Ringkas

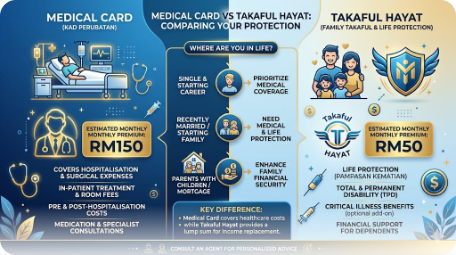

Kalau anda BUJANG tanpa tanggungan: Beli medical card dulu. Risiko hospitalisation lebih tinggi daripada risiko mati. Bil hospital RM20,000-80,000 boleh hancurkan simpanan anda dalam satu malam.

Kalau anda KAHWIN dengan anak-anak / ada hutang besar: Beli takaful hayat dulu (sekurang-kurangnya term takaful murah). Kalau anda mati esok, isteri/anak akan tertanggung hutang dan kehilangan income. Kemudian baru tambah medical card.

Kalau bajet RM200/bulan: Boleh dapat kedua-dua dengan pilihan murah - takaful hayat term RM30-50 + medical card asas RM50-100 = total ~RM150 untuk perlindungan asas yang reasonable.

Apa Itu Medical Card dan Apa Yang Dilindungi?

Medical card (juga dikenali sebagai Hospital & Surgical insurance/takaful) adalah polisi yang membayar bil hospital anda bila anda hospitalised, jalani pembedahan, atau menjalani prosedur perubatan tertentu.

Apa yang dilindungi:

- Caj bilik dan board (room & board) di hospital

- Kos pembedahan (surgery)

- ICU / High Dependency Unit

- Ubat-ubatan dan rawatan dalam hospital

- Kemoterapi, radioterapi (kanser)

- Pembedahan jantung, transplant

- Pre dan post-hospitalisation outpatient (terhad)

- Cashless admission di hospital panel

Apa yang TIDAK dilindungi (biasanya):

- Outpatient treatment biasa (kecuali rider khas)

- Ubat tanpa preskripsi

- Cosmetic surgery

- Maternity (kecuali ada rider khas)

- Penyakit pra-sedia ada (pre-existing condition) yang tidak diisytiharkan

- Kemalangan kerja (cover oleh SOCSO)

Mengikut data harga rasmi industri yang dilaporkan Malay Mail, bil hospital biasa di Malaysia berkisar RM3,100 hingga RM33,400 bergantung jenis prosedur. Pembedahan major seperti pintasan jantung boleh cecah RM80,000+.

Apa Itu Takaful Hayat dan Apa Yang Dilindungi?

Takaful hayat (life takaful) adalah polisi yang membayar sumlah assured kepada penama anda bila anda meninggal dunia atau mengalami hilang upaya kekal (TPD - Total Permanent Disability).

3 Jenis Takaful Hayat:

1. Term Takaful (paling murah)

- Tempoh tetap (10, 20, 30 tahun)

- Tiada nilai tunai - kalau tamat tempoh, takaful tamat tanpa pulangan

- Premium rendah, sum assured tinggi (contoh: RM50/bulan untuk RM500,000)

- Sesuai untuk: tanggungjawab masa terhad (anak masih kecil, hutang rumah belum lunas)

2. Whole Life Takaful

- Lindungan seumur hidup

- Ada nilai tunai (cash surrender value)

- Premium lebih mahal

- Sesuai untuk: pewarisan harta, perancangan jangka panjang

3. Investment-Linked Takaful (ILT)

- Gabungan perlindungan + pelaburan

- Premium dibahagi antara perlindungan dan dana pelaburan

- Fleksibel - boleh tukar sum assured atau premium

- Sesuai untuk: yang mahukan satu polisi all-in-one

Apa yang dilindungi:

- Manfaat kematian (death benefit)

- TPD (lumpuh kekal akibat kemalangan/penyakit)

- Penyakit kritikal (critical illness rider tambahan)

- Hilang upaya menyeluruh kekal akibat kemalangan

Beza Sebenar: Medical Card vs Takaful Hayat

Kedua-duanya jenis perlindungan yang berbeza dengan tujuan berbeza. Salah faham common: ramai orang fikir kedua-duanya sama atau menggantikan satu sama lain - tidak.

| Aspek | Medical Card | Takaful Hayat |

|---|---|---|

| Tujuan utama | Bayar bil hospital | Bayar sum assured bila mati / TPD |

| Bila claim | Bila hospitalised | Bila mati / lumpuh kekal |

| Penerima | Hospital (cashless) atau anda | Penama yang dilantik |

| Frekuensi claim | Boleh claim banyak kali | Sekali sahaja (death/TPD) |

| Kos premium | RM40-200/bulan biasa | RM30-150/bulan (term) atau RM200+ (ILT) |

| Risiko ditampung | Risiko sakit | Risiko kematian / lumpuh |

| Wajib tahap mana | Wajib bila ada simpanan rendah & risiko hospital | Wajib bila ada tanggungan kewangan (anak, hutang) |

Ingat: Risiko anda hospitalised dalam tahun ini jauh lebih tinggi berbanding risiko anda mati. Tapi kalau anda mati, kesan kewangan kepada keluarga jauh lebih besar berbanding hospitalisation.

Untuk faham asas takaful secara lengkap, baca Apa Itu Takaful? Beza Dengan Insurans Konvensional & Strategi Asas.

Berapa Kos Sebenar di Malaysia (Usia 25-35)?

Medical Card (umur 25-35, bukan perokok)

| Jenis | Premium Bulanan | Sum Assured / Limit Tahunan |

|---|---|---|

| Online standalone (Takaful myClick MediCare) | RM40-60 | RM50K-150K |

| Agent-sold standard (Etiqa, Great Eastern, AIA) | RM80-150 | RM100K-300K |

| Premium plan dengan rider | RM200-400 | RM500K-unlimited |

| Hospital government tiered access | RM30-50 | Hospital kerajaan sahaja |

Sumber: data dari Ringgit Plus medical card comparison.

Takaful Hayat (umur 25-35, bukan perokok)

| Jenis | Premium Bulanan | Sum Assured |

|---|---|---|

| Term Takaful 20 tahun | RM30-60 | RM250K-500K |

| Term Takaful + CI rider | RM60-120 | RM250K death + RM100K critical illness |

| Whole Life Takaful | RM150-300 | RM200K + cash value |

| Investment-Linked Takaful | RM200-500 | RM300K + investment fund |

Faktor yang naikkan premium:

- Perokok aktif: +50% premium

- Wanita: -10% premium berbanding lelaki (purata umur lebih tinggi)

- Pengambilan: tinggi pendapatan = boleh sustain premium tinggi

- Riders: critical illness, hospital cash, hilang upaya akan tambah RM30-100/bulan

Rangka Kerja: Mana Wajib Dulu Berdasarkan Life Stage Anda

Life Stage 1: Bujang, Tanpa Tanggungan, Tiada Hutang Besar

Pilih: Medical Card DULU

Sebab: Risiko anda hospitalised dalam 30 tahun akan datang jauh lebih tinggi daripada risiko anda mati. Statistik insurance industry tunjuk seseorang berusia 25-35 ada 60-70% kebarangkalian masuk hospital sekurang-kurangnya sekali sebelum 50 tahun. Risiko mati dalam tempoh sama hanya 5-10%.

Kalau anda mati pun, tiada siapa kelaparan - anda tiada anak, isteri/suami, atau ibu bapa yang bergantung sepenuhnya pada anda. Ibu bapa anda mungkin sedih tapi mereka masih boleh sara hidup tanpa anda.

Bajet RM150: Medical card RM100 + simpan RM50 untuk emergency fund.

Life Stage 2: Bujang, Tanpa Tanggungan, Tapi Ada Hutang Besar (PTPTN, Personal Loan, Rumah)

Pilih: Term Takaful + Medical Card

Sebab: Hutang anda akan jadi beban kepada keluarga (penjamin) kalau anda mati. PTPTN technically tak diwarisi tetapi loan rumah, kereta, kad kredit DIWARISI ke estate dan boleh tekan keluarga.

Strategi: Ambil term takaful murah RM30-50/bulan untuk cover hutang (sum assured = total hutang anda). Plus medical card asas RM50-100. Total RM100-150.

Life Stage 3: Berkahwin, Belum Ada Anak, Pasangan Bekerja

Pilih: Medical Card untuk berdua, plus term takaful kecil

Sebab: Pasangan boleh sustain hidup sendiri. Tapi medical bill akan tetap jadi tanggungan bersama. Term takaful kecil (RM200-300K) untuk cover wedding loan, deposit rumah, atau saving impactful jika salah seorang mati.

Life Stage 4: Berkahwin, Ada Anak (Yang KRITIKAL)

Pilih: Term Takaful DULU dengan sum assured tinggi (10x annual income), KEMUDIAN Medical Card

Sebab: Kalau anda penanggung utama keluarga dan anda mati, isteri dan anak akan kehilangan income source. Insurance/takaful hayat sum assured 10x annual income adalah piawaian global - jika anda earn RM60K/year, sum assured patut RM600K (cukup untuk replace income 10 tahun).

Term takaful 20-30 tahun adalah pilihan paling murah. RM50-80/bulan boleh dapat sum assured RM500K untuk usia 30-35 bukan perokok.

Selepas itu baru fikir medical card. Jika ada bajet untuk tambah RM100-150/bulan, medical card melindungi family supaya bil hospital tidak hancurkan saving.

Life Stage 5: Pencen / Anak Sudah Besar

Pilih: Medical Card adalah keutamaan

Sebab: Anak dah berdikari - tiada keperluan untuk gantikan income. Tapi risiko sakit dan hospitalisation di usia 50+ melonjak drastik. Premium medical card untuk usia tua memang mahal (RM300-500/bulan), tapi bil hospital untuk kanser, diabetes, jantung di usia ini boleh cecah RM100K-500K.

Term takaful boleh dilet expire kalau hutang dah lunas dan anak dah berdikari.

Senario Praktikal: Bajet RM200/Bulan

Mari kita pecahkan untuk Aiman, 28 tahun, gaji RM4,500, bujang, ada PTPTN RM30,000.

Pilihan A: All-in pada medical card mahal

- Medical card premium: RM200/bulan, sum assured RM500K

- Tiada takaful hayat

- Risiko: kalau mati, PTPTN dilupuskan tapi tiada simpanan untuk family farewell expenses

Pilihan B: Split

- Term takaful 20 tahun: RM50/bulan, sum assured RM250K (cover PTPTN + extra)

- Medical card online: RM80/bulan, sum assured RM150K

- Emergency fund: RM70/bulan ke savings

- Total: RM200, perlindungan lengkap + dana darurat tumbuh

Pilihan C: Investment-Linked Takaful

- ILT: RM200/bulan, sum assured RM200K + dana pelaburan

- Tiada medical card berasingan

- Risiko: pelaburan tidak guarantee return, dan medical coverage biasanya basic

Recommendation untuk Aiman: Pilihan B paling balanced. Term takaful murah cover hutang + family. Medical card cover hospital risk. Saving build emergency fund.

5 Kesilapan Common Tentang Medical Card & Takaful Hayat

1. "Saya tak perlu sebab saya sihat"

Tidak. Insurance/takaful adalah untuk risiko yang anda tak boleh ramal. Yang sihat hari ini boleh accident esok atau didiagnos kanser bulan depan. Premium juga jauh lebih murah bila anda muda dan sihat.

2. "Pre-existing condition akan dilindungi nanti"

Tidak. Pre-existing condition (penyakit yang anda dah ada sebelum beli polisi) biasanya tidak dilindungi atau ada waiting period 1-2 tahun. Sebab tu beli muda dan sihat penting.

3. "Insurance/takaful sebagai pelaburan"

Salah. Insurance dan takaful adalah perlindungan, BUKAN pelaburan. ILT yang gabung insurance dengan pelaburan biasanya kurang efisien berbanding beli term takaful + invest sendiri di ETF/saham.

4. "Beli yang murah supaya save"

Tidak selalu betul. Medical card terlalu murah biasanya ada limit rendah (RM30K/tahun cuma cover bil minor) atau exclusion banyak. Pastikan sum assured cukup untuk biaya kanser/heart surgery (minimum RM150K).

5. "Penama dalam takaful = boleh terus terima"

Untuk Muslim, penama biasanya hanya pentadbir - duit kembali ke estate dan diuruskan ikut faraid (kecuali ada hibah amanah ditubuhkan). Untuk control siapa terima, perlukan wasiat dan/atau hibah yang sah. Baca Wasiat untuk Muslim: Cara Tulis & Daftar Sebelum Terlambat untuk faham mekanisme ini.

Tips Beli Medical Card / Takaful Hayat dengan Pintar

1. Compare online dulu sebelum jumpa agen

Online quotation di laman seperti Ringgit Plus atau Policy Street bagi gambaran realistic. Online plans biasanya 20-30% lebih murah berbanding agent-sold sebab tiada komisen agen.

2. Beli sebelum 30 tahun

Premium melonjak drastik setiap dekad selepas 30. Term takaful 20 tahun di usia 25 mungkin RM40/bulan, tapi di usia 35 jadi RM80/bulan untuk sum assured sama.

3. Pilih sum assured yang realistik

Untuk medical card: minimum RM150K/tahun. Untuk takaful hayat: minimum 10x annual income.

4. Add critical illness rider

Untuk RM30-50 tambahan/bulan, anda dapat lump sum payout (RM100-200K) bila didiagnos kanser, stroke, heart attack, dll. Ini berasingan dari death benefit.

5. Review polisi setiap 3-5 tahun

Income anda akan naik. Tanggungan akan berubah (kahwin, anak, hutang rumah). Polisi yang sesuai usia 25 mungkin tidak cukup pada usia 35.

6. Pilih panel hospital yang luas

Pastikan medical card anda accept di hospital yang biasa anda guna - jangan jumpa sakit baru tahu hospital tu bukan panel.

Soalan Lazim (FAQ)

Apakah beza medical card takaful dan insurans konvensional?

Medical card takaful menggunakan struktur tabarru' (derma) dan akad wakalah - ia patuh syariah. Medical card konvensional menggunakan akad insurance biasa. Coverage dan harga biasanya sama. Untuk pelabur Muslim, takaful adalah pilihan yang lebih sesuai.

Berapa premium medical card paling murah di Malaysia?

Online plan seperti Takaful myClick MediCare tawarkan premium serendah RM40/bulan untuk usia 25-30. Tapi sum assured biasanya rendah (RM50K-100K). Untuk perlindungan substantial, anggarkan RM80-150/bulan untuk usia tersebut.

Adakah saya perlu medical card jika kerja sudah ada insurance company?

Disyorkan ya. Insurance company biasanya cover semasa kerja - kalau berhenti atau diberhentikan, perlindungan tamat. Plus, insurance kerja mungkin terhad coverage. Medical card peribadi adalah safety net jangka panjang.

Boleh ke saya beli takaful hayat untuk anak?

Ya, boleh. Tapi ini biasanya bukan keutamaan - anak-anak tidak ada tanggungan kewangan. Lebih baik beli medical card untuk anak (cover bil hospital pediatrik) berbanding takaful hayat.

Term takaful tamat tempoh - apa jadi pada premium yang dah dibayar?

Tiada apa. Term takaful tiada nilai tunai - jika anda hidup sehingga akhir tempoh, polisi tamat tanpa pulangan. Sebab tu premium murah. Anggap seperti bayar sewa untuk perlindungan - bila tempoh tamat, tiada lagi perlindungan TAPI anda dah dilindungi sepanjang tempoh tersebut.

Adakah saya perlu medical examination sebelum approve?

Bergantung pada sum assured dan umur. Untuk premium rendah dan usia muda, biasanya cukup self-declaration. Untuk sum assured tinggi (>RM500K) atau usia >40, mungkin perlu medical examination penuh.

Boleh ke saya claim medical card dan takaful hayat sekaligus?

Untuk benefit berbeza - ya. Medical card untuk bil hospital, takaful hayat untuk death/TPD. Tetapi tidak boleh "double claim" untuk same event. Kalau hospital admission yang sama, hanya satu polisi yang relevant.

Bagaimana kalau saya tak mampu kedua-dua?

Pilih satu berdasarkan life stage anda (lihat rangka kerja di atas). Bujang → medical card. Ada anak → term takaful. Sambil tu, simpan emergency fund 3-6 bulan perbelanjaan sebagai self-insurance untuk masalah kecil.

Kesimpulan

Medical card dan takaful hayat bukan pilihan "samada/atau" - kedua-duanya penting tapi melindungi risiko berbeza. Medical card untuk risiko sakit (kerap, kos sederhana-tinggi). Takaful hayat untuk risiko kematian (jarang, kesan kewangan besar pada family). Pilihan keutamaan bergantung pada life stage anda dan siapa yang akan terjejas kewangan jika berlaku sesuatu.

Yang penting: jangan tangguh. Premium melonjak setiap tahun, dan pre-existing condition boleh batalkan claim. Beli sesuatu yang anda mampu sekarang, kemudian upgrade bila income naik.

Sambil anda bina perlindungan diri, ingat juga membina kekayaan adalah perlindungan jangka panjang. Pelaburan saham yang konsisten boleh jadi safety net tambahan untuk persaraan dan tanggungan keluarga.

Buka akaun CDS hari ini untuk mula melabur di Bursa Malaysia serta saham luar negara seperti US dan Hong Kong melalui satu platform.

Muat turun ebook asas saham percuma kami untuk memahami asas pelaburan sebelum mula melangkah lebih jauh.