PIDM: Adakah Duit Anda di Bank Sebenarnya Selamat? RM250,000 Limit Explained

Bila anda buka akaun simpanan di Maybank, CIMB, atau mana-mana bank Malaysia, ada satu jaminan yang kebanyakan orang tak perasan - duit anda dilindungi sehingga RM250,000 oleh satu badan berkanun yang dipanggil PIDM. Namun tanya rakan anda "apa itu PIDM?", majoritinya akan jawab "tak tahu" atau silap anggap ia sebahagian daripada Bank Negara Malaysia.

Ini masalah. Sebab tanpa faham PIDM, anda mungkin meletakkan duit di tempat yang anda fikir selamat, sedangkan ia sebenarnya tidak dilindungi langsung. Kripto di Luno. Unit trust di Public Mutual. Saham di CDS. Bahkan emas yang anda simpan di bank - semua ini BUKAN dilindungi PIDM.

Artikel ini terangkan apa itu PIDM, apa sebenarnya dilindungi dan tidak, bagaimana skim pampasan berfungsi jika bank anda gagal, serta kesilapan yang ramai orang buat tentang perlindungan ini.

Jawapan Ringkas

PIDM (Perbadanan Insurans Deposit Malaysia) adalah badan berkanun yang lindungi deposit anda di bank ahli sehingga RM250,000 per depositor per bank ahli. Ia juga lindungi polisi insurans dan takaful di Malaysia melalui sistem TIPS. Lindungan ini automatik dan percuma - tak perlu daftar. Tapi ia TIDAK lindungi unit trust, saham, emas, atau kripto walaupun produk tersebut dijual melalui bank.

Apa Itu PIDM?

Perbadanan Insurans Deposit Malaysia (PIDM) adalah sebuah badan berkanun yang ditubuhkan pada tahun 2005 di bawah Akta PIDM. Ia sebuah entiti yang berasingan daripada Bank Negara Malaysia (BNM), walaupun kedua-duanya bekerjasama rapat.

Tugas PIDM ada dua sistem utama:

- Deposit Insurance System (DIS) - lindungi deposit di bank ahli

- Takaful and Insurance Benefits Protection System (TIPS) - lindungi polisi insurans & takaful

Pembiayaan PIDM datang dari premium yang dibayar oleh bank ahli dan syarikat insurans/takaful ahli - bukan dari cukai rakyat. Ini fakta penting. Rakyat tidak membayar apa-apa untuk dapat perlindungan ini - kos ditanggung industri sepenuhnya.

Objektif PIDM bukan sekadar bayar pampasan bila bank gagal. Ia juga memainkan peranan mengekalkan keyakinan pada sistem kewangan - kalau rakyat tahu duit mereka selamat, mereka tidak akan "bank run" bila rumour beredar, dan sistem kewangan kekal stabil.

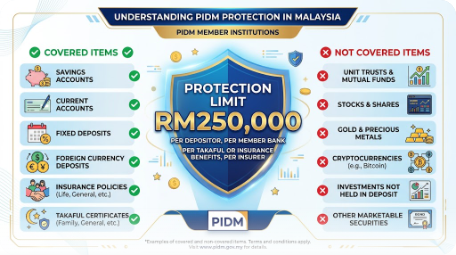

Coverage RM250,000: Apa Maknanya Sebenarnya?

Had perlindungan RM250,000 per depositor per bank ahli. Menurut PIDM rasmi, kadar ini melindungi 97% daripada depositor di Malaysia sepenuhnya.

Maksud "per depositor per bank" penting untuk faham:

Contoh 1: RM400,000 semua dalam satu bank

- Simpanan RM200,000 + FD RM200,000 = RM400,000 total di Maybank

- Dilindungi: RM250,000 sahaja

- Tidak dilindungi: RM150,000

Contoh 2: RM400,000 dibahagi dua bank

- RM200,000 di Maybank + RM200,000 di CIMB

- Dilindungi: RM200,000 di setiap bank (di bawah had RM250K)

- Total dilindungi: RM400,000 sepenuhnya

Contoh 3: Akaun bersama (joint account)

- RM400,000 akaun bersama di satu bank

- Setiap depositor dilindungi RM250,000 berasingan

- Total dilindungi: RM500,000

Pintar ke agihkan duit antara banyak bank untuk maksimumkan perlindungan? Teknikalnya ya, tapi dalam realiti jika bank di Malaysia gagal, kesan sistemik biasanya melibatkan berbilang bank - jadi strategi ini tidak sepenuhnya bebas risiko.

Perlindungan Berasingan: Deposit Konvensional vs Islamik

Ini perkara yang ramai tak tahu. PIDM tawarkan had berasingan RM250,000 untuk deposit konvensional dan deposit Islam di bank yang sama.

Maknanya, jika anda ada akaun:

- Maybank (konvensional): RM200,000 → dilindungi penuh

- Maybank Islamic (saham): RM200,000 → dilindungi penuh secara berasingan

- Total dilindungi di Maybank group: RM400,000

Ini strategi bagus untuk orang yang ada simpanan besar - guna kedua-dua akaun konvensional dan Islam di bank yang sama. PIDM FAQ jelaskan perkara ini secara terperinci.

Apa Jenis Akaun YANG Dilindungi?

PIDM lindungi pelbagai jenis deposit di bank ahli:

Dilindungi:

- Akaun simpanan (savings account)

- Akaun semasa (current account)

- Deposit tetap / fixed deposit (FD)

- Deposit mata wang asing (USD, SGD, EUR - ditukar ke MYR pada kadar semasa kejatuhan bank)

- Akaun-i Islam (savings-i, current-i, FD-i) - berasingan RM250K had

- Cashier's order dan bank draft

TIDAK Dilindungi (ini yang kritikal untuk pelabur):

- Unit trust - walaupun dijual melalui counter bank

- Saham / Shares - termasuk dalam akaun CDS

- Emas investment - contohnya Gold Investment Account (GIA), Gold Saving Account di Maybank/CIMB

- Cryptocurrency - semua platform Luno, Tokenize, MX Global

- Bon / Bonds - termasuk MGS retail bond

- Produk pelaburan berkaitan insurans (bahagian unit investment-linked)

- Derivatives - warrants, options, futures

- Safe deposit box contents - bank hanya pegang, bukan milik sah

Ini salah faham paling common. Ramai yang anggap "duit di bank = selamat". Tidak juga - ia bergantung pada JENIS AKAUN. Emas di Public Gold? Tidak dilindungi. GIA Maybank? Tidak dilindungi. Unit Trust Public Mutual walaupun kaunter bank? Tidak dilindungi.

Bank Mana Yang Menjadi Ahli PIDM?

Semua bank komersil berlesen di Malaysia adalah ahli wajib PIDM mengikut Akta PIDM 2011. Ini termasuk:

Bank tempatan:

- Maybank, CIMB, Public Bank, RHB, Hong Leong Bank, AmBank, Alliance Bank, Affin Bank, Bank Islam, Bank Muamalat, Bank Rakyat

Bank asing (subsidiary tempatan):

- HSBC Malaysia, Standard Chartered Malaysia, OCBC Bank, UOB Malaysia, Citibank Malaysia, Bank of China Malaysia, Deutsche Bank Malaysia

Bank Islam khusus:

- Bank Islam, Bank Muamalat, Hong Leong Islamic Bank, Maybank Islamic, CIMB Islamic, dll.

Bank digital baru (sejak 2024-2025):

- GX Bank (Grab), AEON Bank, Ryt Bank (KAF), Boost Bank (AmBank-Boost), YTL-Sea Bank

Setiap bank ahli wajib paparkan logo PIDM di kaunter dan laman web. Jika anda nampak logo PIDM - anda dilindungi.

Apa Jadi Jika Bank Gagal?

Ini senario kebanyakan orang tak pernah fikir - tapi ia sudah berlaku di negara lain (contoh: Silicon Valley Bank di AS, 2023). Di Malaysia belum pernah berlaku secara major dalam era PIDM (2005-2026), tapi proses dah disediakan.

Proses ringkas jika bank ahli gagal:

Hari 1-3: BNM umumkan bank tutup. Akaun depositor dibekukan sementara.

Minggu 1-2: PIDM ambil alih. Depositor dihubungi atau diberi akses portal rasmi untuk buat tuntutan.

Minggu 2-4: Pampasan dibayar sehingga RM250,000 per depositor per bank. Biasanya automatik - tak perlu lawyer.

Jumlah melebihi RM250,000: Depositor perlu tuntut melalui likuidator - tiada jaminan bayar balik 100%. Biasanya dapat sebahagian (50-80%) bergantung asset bank yang masih boleh dijual.

Tempoh ini berdasarkan piawaian antarabangsa - PIDM sendiri diuji stress test selalu untuk pastikan kemampuan bayar masih kukuh. Laman PIDM terbitkan laporan tahunan yang tunjukkan sumber dana sentiasa mencukupi untuk perlindungan.

TIPS: Perlindungan untuk Insurans & Takaful

Di samping DIS untuk deposit, PIDM juga mengendalikan Takaful and Insurance Benefits Protection System (TIPS) yang lindungi polisi insurans hayat, insurans am, takaful keluarga, dan takaful am.

Menurut TIPS FAQ rasmi:

Dilindungi di bawah TIPS:

- Polisi life insurance (kematian, hilang upaya, medical)

- Takaful keluarga (death, TPD, critical illness)

- Insurans am (motor, rumah, fire, liability)

- Takaful am

- Semua polisi yang dikeluarkan di Malaysia dan dinominasi dalam MYR

- Perlindungan automatik - tak perlu apply

TIDAK Dilindungi:

- Polisi dikeluarkan di luar Malaysia

- Polisi non-MYR (contoh USD policy)

- Unit portion daripada insurans investment-linked (manfaat maturity & surrender) - TAPI death benefit dari unit portion TETAP dilindungi

Beza penting antara DIS (deposit) dan TIPS (insurans):

- DIS: had RM250,000 per depositor per bank

- TIPS: had lebih kompleks bergantung jenis benefit. Untuk life insurance, had umum adalah RM500,000 per polisi untuk benefit kematian, RM500,000 untuk benefit hidup.

5 Kesilapan Umum Tentang PIDM

1. "Duit saya di bank = 100% selamat"

Tidak. Hanya sehingga RM250,000 per depositor per bank. Lebihan akan bergantung likuidasi aset bank.

2. "Kripto di Luno dilindungi PIDM sebab Luno berdaftar di SC"

Tidak. PIDM lindungi bank ahli sahaja - Luno adalah Digital Asset Exchange (DAX) berdaftar SC, bukan bank. Jika Luno gagal, kripto anda tidak dilindungi PIDM.

3. "Emas yang saya beli di Maybank Gold Investment Account (GIA) dilindungi"

Tidak. GIA adalah produk pelaburan, bukan deposit. Jika bank gagal, pemegang GIA perlu tuntut sebagai kreditur.

4. "Unit trust saya di Public Mutual melalui kaunter bank dilindungi"

Tidak. Unit trust adalah produk pelaburan - tidak tertakluk di bawah PIDM. Dilindungi oleh skim berasingan (Securities Commission dengan Capital Market Compensation Fund untuk keadaan tertentu).

5. "Perlindungan PIDM saya turun sebab saya isi premium sendiri"

Tidak. Perlindungan PIDM percuma untuk depositor dan pemegang polisi. Premium dibayar oleh bank/insurans, bukan anda.

Strategi Praktikal untuk Simpanan Besar

Jika anda ada simpanan melebihi RM250,000, berikut beberapa strategi untuk maksimumkan perlindungan:

1. Bahagi antara bank ahli berbeza

RM500,000? Letak RM250K di Maybank, RM250K di CIMB. Kedua-dua dilindungi sepenuhnya.

2. Guna kombinasi konvensional + Islamik di bank sama

RM500,000? Letak RM250K di CIMB (konvensional) + RM250K di CIMB Islamic. Had berasingan, kedua-dua dilindungi.

3. Guna akaun bersama strategik

Akaun bersama dengan pasangan dikira depositor berasingan - setiap depositor RM250,000 had.

4. Pelbagaikan ke luar bank

Sebahagian simpanan boleh dialih ke pelaburan (walaupun tidak dilindungi PIDM) seperti KWSP (yang ada dividen & risiko lebih rendah), ASB, atau portfolio diversified saham / ETF. Tapi ingat - pelaburan BUKAN simpanan; ia ada risiko.

5. Semak senarai bank ahli

Pastikan bank yang anda guna benar-benar ahli PIDM. Semak di laman PIDM.

PIDM vs Skim Serupa di Negara Lain

Malaysia bukan saja-saja ada skim deposit insurance - kebanyakan negara maju ada versi masing-masing. Perbandingan ringkas:

| Negara | Skim | Had |

|---|---|---|

| Malaysia | PIDM | RM250,000 |

| Singapura | SDIC | SGD100,000 (~RM350,000) |

| Amerika Syarikat | FDIC | USD250,000 (~RM1.2 juta) |

| United Kingdom | FSCS | GBP85,000 (~RM500,000) |

| Indonesia | LPS | IDR2 billion (~RM570,000) |

Had PIDM Malaysia sederhana berbanding global. Untuk depositor ultra-high-net-worth, strategi split antara bank wajib diikuti.

Soalan Lazim (FAQ)

Apakah PIDM dan siapa yang dilindungi?

PIDM adalah Perbadanan Insurans Deposit Malaysia, badan berkanun yang melindungi deposit di bank ahli sehingga RM250,000 per depositor per bank, serta polisi insurans dan takaful di Malaysia. Semua depositor dan pemegang polisi di institusi ahli PIDM dilindungi automatik - tak perlu daftar.

Adakah saya perlu bayar apa-apa untuk dilindungi PIDM?

Tidak. Perlindungan PIDM adalah percuma untuk anda. Premium dibayar oleh bank/syarikat insurans ahli. Anda tak pernah akan dicaj untuk perlindungan ini.

Bagaimana jika saya ada lebih RM250,000 di satu bank?

Jumlah melebihi RM250,000 tidak dilindungi PIDM. Jika bank gagal, anda perlu tuntut lebihan tersebut melalui proses likuidasi bank - hasilnya tidak dijamin. Disyorkan untuk bahagikan antara bank atau guna kombinasi akaun konvensional & Islam.

Adakah deposit mata wang asing dilindungi?

Ya. Deposit USD, SGD, EUR, dll. di bank ahli dilindungi. Jika bank gagal, deposit anda akan ditukar ke MYR pada kadar pertukaran semasa, kemudian digabung dengan deposit lain untuk pengiraan had RM250,000.

Adakah unit trust saya di Public Mutual dilindungi PIDM?

Tidak. Unit trust adalah produk pelaburan, bukan deposit. Ia tidak dilindungi PIDM. Unit trust tertakluk kepada penyeliaan Suruhanjaya Sekuriti (SC) dengan peraturan berbeza.

Saham di akaun CDS Bursa dilindungi?

Tidak. Saham dilindungi oleh mekanisme berbeza - Bursa Malaysia Depository (BMD) sebagai central depository, dan Capital Market Compensation Fund untuk keadaan tertentu (seperti penipuan broker). PIDM hanya untuk deposit bank.

Kripto saya di Luno dilindungi?

Tidak. Kripto tidak dilindungi PIDM walaupun platform (Luno, Tokenize, MX Global) berdaftar dengan SC sebagai Digital Asset Exchange. Pemegang kripto adalah pelabur, bukan depositor.

Berapa lama saya perlu tunggu pampasan jika bank gagal?

Berdasarkan piawaian PIDM, pampasan dibayar dalam tempoh 2-4 minggu selepas PIDM ambil alih bank. Proses ini automatik untuk majoriti depositor - tak perlu peguam atau permohonan rumit.

Kesimpulan

PIDM adalah jaring keselamatan yang penting untuk rakyat Malaysia, tapi ia bukan perlindungan menyeluruh untuk semua jenis produk kewangan. Had RM250,000 per bank mencukupi untuk 97% depositor, dan perlindungan automatik + percuma adalah kelebihan yang ramai negara lain tawarkan. Kunci untuk maksimumkan perlindungan: faham produk mana dilindungi (deposit, insurans, takaful) dan produk mana tidak (unit trust, saham, emas, kripto).

Untuk depositor besar, strategi diversifikasi antara bank ahli atau kombinasi konvensional-Islamik adalah penting. Untuk pelabur, PIDM adalah peringatan bahawa simpanan bank dan pelaburan adalah kategori berbeza - masing-masing ada skim perlindungan sendiri dan risiko berbeza.

Sekarang anda dah faham apa yang dilindungi dan apa yang tidak, anda boleh rancang portfolio kewangan dengan lebih yakin - simpanan untuk emergency fund (dilindungi PIDM) + pelaburan untuk pertumbuhan jangka panjang (dilindungi oleh regulator berbeza tapi berpotensi pulangan lebih tinggi).

Buka akaun CDS hari ini untuk mula melabur di Bursa Malaysia serta saham luar negara seperti US dan Hong Kong melalui satu platform.

Muat turun ebook asas saham percuma kami untuk memahami asas pelaburan sebelum mula melangkah lebih jauh.